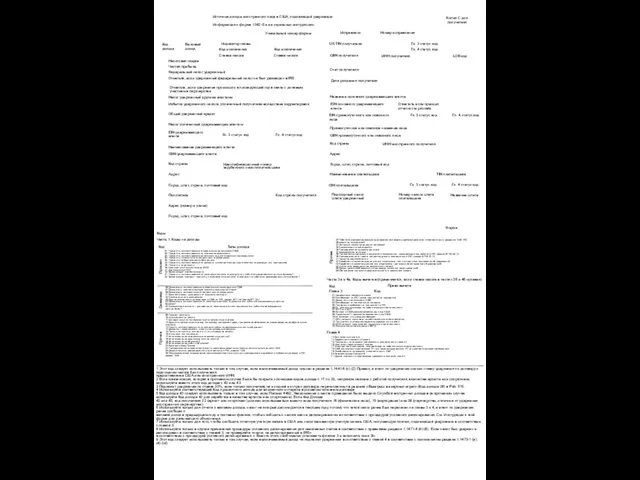

если удержанный федеральный налог не был размещен в IRS

Налог удержанный другими агентами

Избыток удержанного налога, уплаченный получателю вследствие корректировок

Общий удержанный кредит

Налог уплаченный удерживающим агентом

EIN удерживающего агента

Гл. 3 статус код

Гл. 4 статус код

Наименование удерживающего агента

GIIN удерживающего агента

Код страны

Идентификационный номер зарубежного налогоплательщика

Адрес

Город, штат, страна, почтовый код

Получатель

Код страны получателя

Адрес (номер и улица)

Город, штат, страна, почтовый код

US TIN получателя

GIIN получателя

Гл. 3 статус код

Гл. 4 статус код

LOB код

ИНН получателя

Счет получателя

Дата рождения получателя

Название основного удерживающего агента

EIN основного удерживающего агента

Гл. 3 статус код

Гл. 4 статус код

Промежуточное или сквозное название лица

GIIN промежуточного или сквозного лица

Код страны

Отметить если принцип отчетности pro-rata

EIN промежуточного или сквозного лица

ИНН иностранного получателя

Адрес

Город, штат, страна, почтовый код

Наименование плательщика

TIN плательщика

GIN плательщика

Гл. 3 статус код

Гл. 4 статус код

Подоходный налог штата удержанный

Номер налога штата плательщика

Название штата

Копия С для получателя

Источник дохода иностранного лица в США, подлежащий удержанию

Информация о форме 1042-S и ее отдельных инструкциях:

Уникальный номер формы

Исправлено

Номер исправления

Отметьте, если удержание произошло в последующий год в связи с долевым участием в партнерстве

Форма

01 Проценты, выплачиваемые генеральными должниками США

02 Проценты, выплачиваемые по ипотеке недвижимости

03 Проценты, выплачиваемые за контроль над иностранными корпорациями

04 Проценты, уплаченные иностранными корпорациями

05 Проценты по безналоговым облигациям

22 Проценты, выплачиваемые по депозиту в иностранном филиале местной корпорации или партнерства

29 Проценты по депозиту

30 Оригинальный выпуск скидка (OID)

31 Краткосрочный OID

33 Заменяющий платеж-проценты

51 Проценты, выплачиваемые по некоторым активно торгуемым или публично размещенным ценным бумагам1

54 Заменяющие платежи - проценты с определенных активно торгуемых или публично размещаемых ценных бумаг1

06 Дивиденды, выплачиваемые генеральными корпорациями США

07 Дивиденды, соответствующие прямой дивидендной ставке

08 Дивиденды, выплаченные иностранными корпорациями

21 Валовой доход - дивиденды от прироста капитала

34 Замена выплаты дивидендов

40 Другие эквиваленты дивидендов в США по IRC, раздел 871 (m) (ранее 871 (л))

52 Дивиденды, выплачиваемые по некоторым активно торгуемым или публично размещаемым ценным бумагам1

53 Заменяющие выплаты - дивиденды от некоторых активно торгуемых или публично размещаемых ценных бумаг1

09 Прирост капитала

10 промышленных роялти

11 Кинофильмы или телевизионные лицензионные платежи

12 Другие лицензионные платежи (например, авторское право, программное обеспечение, радиовещание, одобрительные платежи)

13 Роялти, выплачиваемых по некоторым публично размещенным ценным бумагам1

14 Доходы от недвижимости и роялти за природные ресурсы

15 Пенсии, аннуитеты, алименты и / или страховые взносы

16 стипендии или стипендии

17 Компенсация за независимые персональные услуги2

18 Компенсация за зависимые личные услуги2

19 Компенсация за обучение2

20 Компенсация за учебу и обучение2

23 Валовой доход-Прочее

24 Распределение прироста капитала по квалифицированным инвестиционным организациям (QIE)

25 Доверительные распределения в соответствии с IRC, раздел 1445

26 Непревзойденное выращивание сельскохозяйственных культур и распределение древесины субъектом доверия в IRC раздел 1445

27 Публично распространяемые партнерские соглашения распространяются в соответствии с разделом 1446 IRC

28 азартных выигрышей3

32 Условный основной доход по договору4

35 Заменяющий платеж-другое

36 Распределение прироста капитала

37 Возвращение капитала

38 Приемлемые предметы отсроченной компенсации, подпадающие под действие IRC, раздел 877A (d) (1)

39 Распределения от траста не-грантодателя в соответствии с IRC, раздел 877A (f) (1)

41 Гарантия задолженности

42 Заработок в качестве художника или спортсмена - нет центрального соглашения об удержании5

43 Заработок в качестве артиста или спортсмена - центральное соглашение об удержании5

44 уточняются федеральные закупочные платежи

50 Доход, ранее сообщаемый по процедуре условного депонирования6

55 Облагаемые налогом страховые выплаты в результате смерти

01 Эффективно связанный доход

02 Освобожден по IRC (кроме процентов по портфелю)

03 Доход не из источников в США

04 Освобожден от налогового соглашения

05 Портфель освобожден от процентов по IRC

06 QI, который принимает на себя основную ответственность

07 WFP или WFT

08 Филиал в США рассматривается как лицо США

09 Территория FI, рассматриваемая как лицо США

10 QI означает, что доход освобожден

11 QSL, который принимает на себя основную ответственность

12 Получатель платежа подвергается удержанию в главе 4

22 QDD который предполагает первичную ответственность

23 Исключение согласно секции 897(I)

13 Выплаченный платеж

14 Эффективно связанный доход

15 Получатель не подлежит удержанию в соответствии с главой 4

16 Исключен нефинансовый платеж

17 Иностранная организация, которая берет на себя основную ответственность

18 США получатели-участвующие FFI или зарегистрированные FFI как соответствующие требованиям

19 Освобожден от удержания в соответствии с IGA7

20 Бездействующий аккаунт8

21 Другие платежи не подлежащие удержанию согласно главе 4

1 Этот код следует использовать только в том случае, если выплачиваемый доход описан в разделе 1.1441-6 (c) (2) Правил, а агент по удержанию снизил ставку удержания по договору о подоходном налоге без получателя.

предоставление США или иностранного ИНН.

2 Если компенсация, которая в противном случае была бы покрыта с помощью кодов дохода с 17 по 20, напрямую связана с работой получателя в качестве артиста или спортсмена, используйте вместо этого код дохода с 42 или 43.

3 Подлежит удержанию по ставке 30%, если только получатель не из одной из стран договора, перечисленных в разделе «Выигрыш в азартных играх» (Код дохода 28) в Pub. 515.

4 Используйте соответствующий Код процентного дохода для вложенного интереса в условном основном договоре.

5 Код дохода 43 следует использовать только в том случае, если Письмо 4492, Уведомление о месте проведения было выдано Службой внутренних доходов (в противном случае используйте Код дохода 42 для заработка в качестве артиста или спортсмена). Если Код Дохода

42 или 43, код получателя 22 (артист или спортсмен) должен использоваться вместо кода получателя 16 (физическое лицо), 15 (корпорация) или 08 (партнерство, отличное от удержания иностранного партнерства).

6 Используйте только для отчета о валовом доходе, налог на который депонируется в текущем году, потому что такой налог ранее был перенесен на главы 3 и 4, а агент по удержанию ранее сообщал о

валовой доход в предыдущем году и поставил флажок, чтобы сообщить о налоге как не депонированном в соответствии с процедурой условного депонирования. См. Инструкции к этой форме для дальнейшего объяснения.

7 Используйте только для того, чтобы сообщить отчетную учетную запись в США или несогласованную учетную запись США, получающую платеж, подлежащий удержанию в соответствии с главой 3.

8 Используйте только в случае применения процедуры условного депонирования для неактивных счетов в соответствии с правилами раздела 1.1471-4 (b) (6). Если налог был удержан и депонирован в соответствии с главой 3, не проверяйте «налог, не депонированный в IRS»

в соответствии с процедурой условного депонирования ». Вместо этого необходимо установить флажок 3 и заполнить поле 3b.

9 Этот код следует использовать только в том случае, если выплачиваемый доход не подлежит удержанию в соответствии с главой 4 в соответствии с положениями раздела 1.1473-1 (a) (4) (vii).

Коды

Часть 1. Коды на доходы

Код

Типы дохода

Процент

Дивиденд

Прочее

Глава 4

Глава 3

Код

Код

Прочее

Право вычета

Части 3а и 4а. Коды вычетов (применяются, если ставка налога в частях 3б и 4б нулевая)

Хочу бути нетиповим українським політиком-блогером:

Хочу бути нетиповим українським політиком-блогером: Мозаика рыбка (для детей)

Мозаика рыбка (для детей) Эволюция системы Таможенных органов за 2008-2013 годы

Эволюция системы Таможенных органов за 2008-2013 годы Развитие и использование остаточного зрения

Развитие и использование остаточного зрения Геморрагический инсульт (спонтанное субарахноидальное кровоизлияние – САК) у детей. М.И. Лившиц, В.Е. Попов, В.В. Ткачев, В.Н. Умерен

Геморрагический инсульт (спонтанное субарахноидальное кровоизлияние – САК) у детей. М.И. Лившиц, В.Е. Попов, В.В. Ткачев, В.Н. Умерен Написание сценария как первый этап создания фильма

Написание сценария как первый этап создания фильма Мой маленький Коралловый риф

Мой маленький Коралловый риф Gardening

Gardening Presentation

Presentation Возможные биологические основы «Глобального кризиса»

Возможные биологические основы «Глобального кризиса» © Калуга, 2007 - 2008 Система автоматизации процесса технологического присоединения ООО «Сенал»

© Калуга, 2007 - 2008 Система автоматизации процесса технологического присоединения ООО «Сенал» Гидроразбиватель с энтштипирующем ротором

Гидроразбиватель с энтштипирующем ротором Защита окружающей среды (Global Problems of Ecology)

Защита окружающей среды (Global Problems of Ecology) Хроматические и ахроматические цвета

Хроматические и ахроматические цвета Система мотивации ТОО ЭЙКОС

Система мотивации ТОО ЭЙКОС Лауреат Нобелевской премии Альфред Кастлер

Лауреат Нобелевской премии Альфред Кастлер 22 мая 2012 года состоялся концерт посвященный «Дню славянской письменности и культуры». Актуальность: представление истоков русск

22 мая 2012 года состоялся концерт посвященный «Дню славянской письменности и культуры». Актуальность: представление истоков русск Кинонаблюдение - основа видеотворчества

Кинонаблюдение - основа видеотворчества We like the place we live

We like the place we live Концепция развития цифрового эфирного телевидения в России

Концепция развития цифрового эфирного телевидения в России Новый продукт - фирменный свет RIVAL OSRAM RIVAL LED дневные ходовые огни и ближний/противотуманный свет (пара)

Новый продукт - фирменный свет RIVAL OSRAM RIVAL LED дневные ходовые огни и ближний/противотуманный свет (пара) Список дисквалифицированных игроков на очередные матчи

Список дисквалифицированных игроков на очередные матчи УСР по интернет-маркетенгу

УСР по интернет-маркетенгу Славянский мир. Браслеты как украшения у древних славян

Славянский мир. Браслеты как украшения у древних славян Практический опыт внедрения Lync 2010 в компании CBS

Практический опыт внедрения Lync 2010 в компании CBS Отраслевые решения: промышленная автоматизация. Примеры внедрений.

Отраслевые решения: промышленная автоматизация. Примеры внедрений. Публичные выступления и с чем их едят

Публичные выступления и с чем их едят Презентация на тему: Права ребенка

Презентация на тему: Права ребенка