- «ИТ в банках 2011-2015: векторы движения» Попова Мария, Руководитель отдела обзоров рынков CNews

Содержание

- 2. Мечтая о будущем Сегодня банки: Развиваются в условиях постоянного ускорения + количественного сжимания (мегабанки) Работают в

- 3. Будущее уже началось Трансформация определяется способностью банков к реинжинирингу бизнеса - чтобы соответствовать требованиям как текущим,

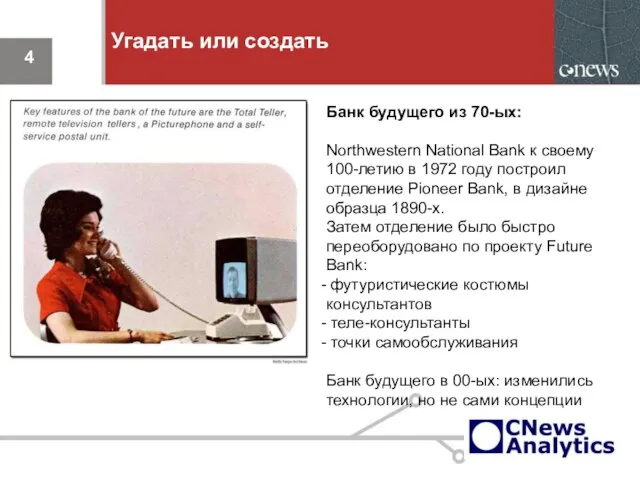

- 4. Угадать или создать Банк будущего из 70-ых: Northwestern National Bank к своему 100-летию в 1972 году

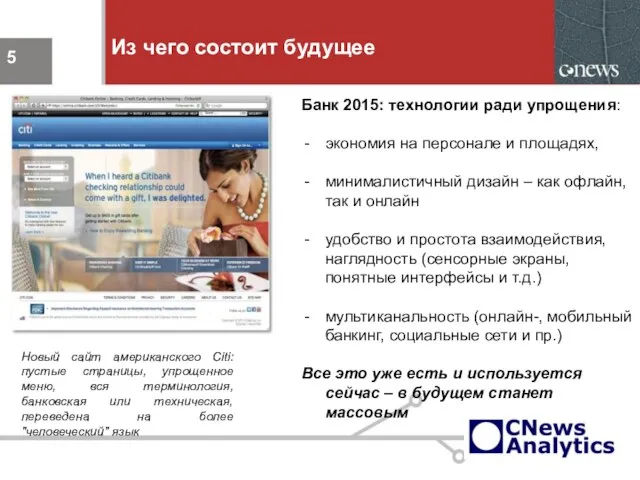

- 5. Из чего состоит будущее Банк 2015: технологии ради упрощения: экономия на персонале и площадях, минималистичный дизайн

- 6. Новый взгляд на интернет Переосмысление онлайн-стратегий: онлайн-банкинг перестает быть удобством сам по себе - по сравнению

- 7. Починить онлайн Javelin Strategy & Research: - розничные банки теряют почти 1 млрд долл. потенциальной выручки

- 8. Опыты в социальных сетях Типичный банк в Twitter: - около 250 подписчиков режим один твит в

- 9. Российские банки в соцсетях 2011 18 банков из Топ 50 заметны в социальных сетях Альфа Банк:

- 10. Усиление мобильности Исследование Mercatus: к 2015 г. больше клиентов будут пользоваться мобильным, нежели онлайн банкингом -

- 11. Новые возможности Australia Commonwealth Bank: мобильная платформа Kaching: платежи по электронной почте, через аккаунт в Facebook

- 12. Тестируемые новинки US Bank: платежный браслет VITAband на базе RFID (поддерживает платежи на платформе (MasterCard PayPass

- 13. Новые ИТ-ориентиры Gartner: В 2012 г. фокус банков на ИТ, которые: - ориентированы на повышение удовлетворенности

- 14. Планируемые шаги Развитие интернет и мобильного банкинга, обеспечение безопасности Интеграция систем – интеграция информации по различным

- 15. Российские шаги 1. переход от агрессивной экспансии к эффективности и повышению качества сервиса - организация клиентской

- 16. ИТ дорожают Лидеры рынка как правило демонстрируют ИТ-затраты на сотрудника выше среднего. В 2011-2012 гг. прогнозируется,

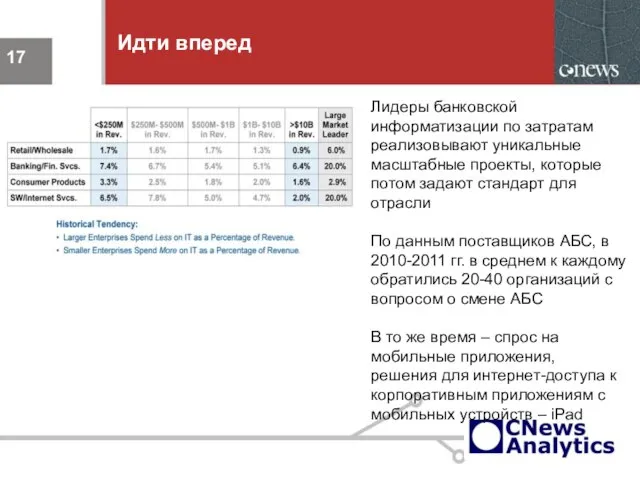

- 17. Идти вперед Лидеры банковской информатизации по затратам реализовывают уникальные масштабные проекты, которые потом задают стандарт для

- 18. Облачное выжидание Опрос CNews Analytics: частные облака - ощутимый эффект экономии, задумываются об использовании публичные облака

- 19. Главные темы Какие ИТ будут актуальны для банков в ближайшие 5 лет? Как - и нужно

- 21. Скачать презентацию

Слайд 2

Мечтая о будущем

Сегодня банки:

Развиваются в условиях постоянного ускорения + количественного

Мечтая о будущем

Сегодня банки:

Развиваются в условиях постоянного ускорения + количественного

Слайд 3

Будущее уже началось

Трансформация определяется способностью банков к реинжинирингу бизнеса - чтобы

Будущее уже началось

Трансформация определяется способностью банков к реинжинирингу бизнеса - чтобы

Слайд 4

Угадать или создать

Банк будущего из 70-ых:

Northwestern National Bank к своему 100-летию в

Угадать или создать

Банк будущего из 70-ых:

Northwestern National Bank к своему 100-летию в

Слайд 5Из чего состоит будущее

Банк 2015: технологии ради упрощения:

экономия на персонале и площадях,

Из чего состоит будущее

Банк 2015: технологии ради упрощения:

экономия на персонале и площадях,

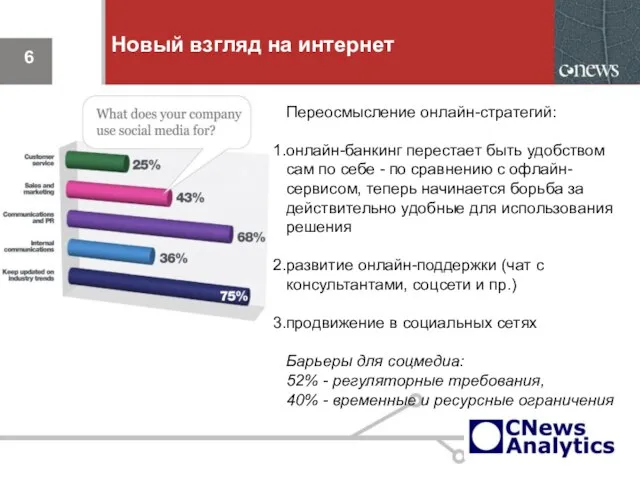

Слайд 6Новый взгляд на интернет

Переосмысление онлайн-стратегий:

онлайн-банкинг перестает быть удобством сам по себе -

Новый взгляд на интернет

Переосмысление онлайн-стратегий:

онлайн-банкинг перестает быть удобством сам по себе -

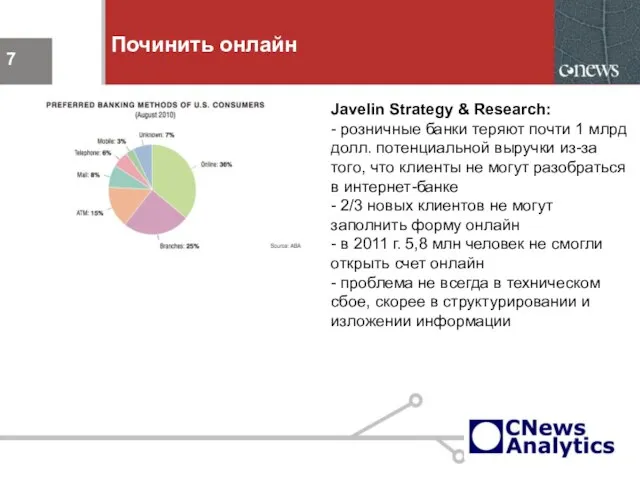

Слайд 7Починить онлайн

Javelin Strategy & Research:

- розничные банки теряют почти 1 млрд

Починить онлайн

Javelin Strategy & Research:

- розничные банки теряют почти 1 млрд

Слайд 8Опыты в социальных сетях

Типичный банк в Twitter:

- около 250 подписчиков

Опыты в социальных сетях

Типичный банк в Twitter:

- около 250 подписчиков

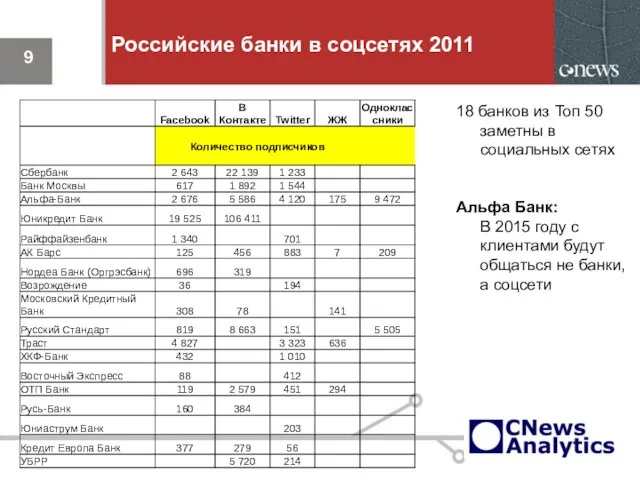

Слайд 9Российские банки в соцсетях 2011

18 банков из Топ 50 заметны в социальных

Российские банки в соцсетях 2011

18 банков из Топ 50 заметны в социальных

Слайд 10Усиление мобильности

Исследование Mercatus: к 2015 г. больше клиентов будут пользоваться мобильным, нежели

Усиление мобильности

Исследование Mercatus: к 2015 г. больше клиентов будут пользоваться мобильным, нежели

Слайд 11Новые возможности

Australia Commonwealth Bank: мобильная платформа Kaching:

платежи по электронной почте, через аккаунт

Новые возможности

Australia Commonwealth Bank: мобильная платформа Kaching:

платежи по электронной почте, через аккаунт

Слайд 12Тестируемые новинки

US Bank: платежный браслет VITAband на базе RFID (поддерживает платежи на

Тестируемые новинки

US Bank: платежный браслет VITAband на базе RFID (поддерживает платежи на

Слайд 13Новые ИТ-ориентиры

Gartner: В 2012 г. фокус банков на ИТ, которые:

- ориентированы на

Новые ИТ-ориентиры

Gartner: В 2012 г. фокус банков на ИТ, которые:

- ориентированы на

Слайд 14Планируемые шаги

Развитие интернет и мобильного банкинга, обеспечение безопасности

Интеграция систем

Планируемые шаги

Развитие интернет и мобильного банкинга, обеспечение безопасности

Интеграция систем

Слайд 15Российские шаги

1. переход от агрессивной экспансии к эффективности и повышению качества сервиса

Российские шаги

1. переход от агрессивной экспансии к эффективности и повышению качества сервиса

Слайд 16ИТ дорожают

Лидеры рынка как правило демонстрируют ИТ-затраты на сотрудника выше среднего. В

ИТ дорожают

Лидеры рынка как правило демонстрируют ИТ-затраты на сотрудника выше среднего. В

Слайд 17

Идти вперед

Лидеры банковской информатизации по затратам реализовывают уникальные масштабные проекты,

Идти вперед

Лидеры банковской информатизации по затратам реализовывают уникальные масштабные проекты,

Слайд 18

Облачное выжидание

Опрос CNews Analytics:

частные облака - ощутимый эффект

Облачное выжидание

Опрос CNews Analytics:

частные облака - ощутимый эффект

Слайд 19Главные темы

Какие ИТ будут актуальны для банков в ближайшие 5

Главные темы

Какие ИТ будут актуальны для банков в ближайшие 5

Хочу бути нетиповим українським політиком-блогером:

Хочу бути нетиповим українським політиком-блогером: Мозаика рыбка (для детей)

Мозаика рыбка (для детей) Эволюция системы Таможенных органов за 2008-2013 годы

Эволюция системы Таможенных органов за 2008-2013 годы Развитие и использование остаточного зрения

Развитие и использование остаточного зрения Геморрагический инсульт (спонтанное субарахноидальное кровоизлияние – САК) у детей. М.И. Лившиц, В.Е. Попов, В.В. Ткачев, В.Н. Умерен

Геморрагический инсульт (спонтанное субарахноидальное кровоизлияние – САК) у детей. М.И. Лившиц, В.Е. Попов, В.В. Ткачев, В.Н. Умерен Написание сценария как первый этап создания фильма

Написание сценария как первый этап создания фильма Мой маленький Коралловый риф

Мой маленький Коралловый риф Gardening

Gardening Presentation

Presentation Возможные биологические основы «Глобального кризиса»

Возможные биологические основы «Глобального кризиса» © Калуга, 2007 - 2008 Система автоматизации процесса технологического присоединения ООО «Сенал»

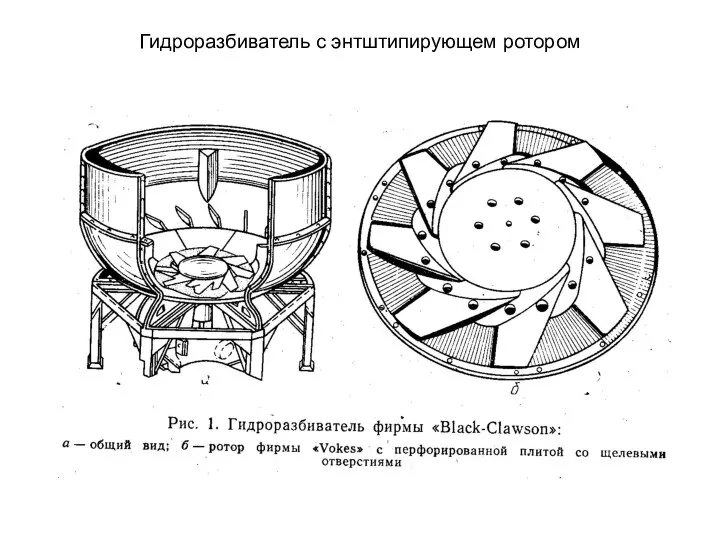

© Калуга, 2007 - 2008 Система автоматизации процесса технологического присоединения ООО «Сенал» Гидроразбиватель с энтштипирующем ротором

Гидроразбиватель с энтштипирующем ротором Защита окружающей среды (Global Problems of Ecology)

Защита окружающей среды (Global Problems of Ecology) Хроматические и ахроматические цвета

Хроматические и ахроматические цвета Система мотивации ТОО ЭЙКОС

Система мотивации ТОО ЭЙКОС Лауреат Нобелевской премии Альфред Кастлер

Лауреат Нобелевской премии Альфред Кастлер 22 мая 2012 года состоялся концерт посвященный «Дню славянской письменности и культуры». Актуальность: представление истоков русск

22 мая 2012 года состоялся концерт посвященный «Дню славянской письменности и культуры». Актуальность: представление истоков русск Кинонаблюдение - основа видеотворчества

Кинонаблюдение - основа видеотворчества We like the place we live

We like the place we live Концепция развития цифрового эфирного телевидения в России

Концепция развития цифрового эфирного телевидения в России Новый продукт - фирменный свет RIVAL OSRAM RIVAL LED дневные ходовые огни и ближний/противотуманный свет (пара)

Новый продукт - фирменный свет RIVAL OSRAM RIVAL LED дневные ходовые огни и ближний/противотуманный свет (пара) Список дисквалифицированных игроков на очередные матчи

Список дисквалифицированных игроков на очередные матчи УСР по интернет-маркетенгу

УСР по интернет-маркетенгу Славянский мир. Браслеты как украшения у древних славян

Славянский мир. Браслеты как украшения у древних славян Практический опыт внедрения Lync 2010 в компании CBS

Практический опыт внедрения Lync 2010 в компании CBS Отраслевые решения: промышленная автоматизация. Примеры внедрений.

Отраслевые решения: промышленная автоматизация. Примеры внедрений. Публичные выступления и с чем их едят

Публичные выступления и с чем их едят Презентация на тему: Права ребенка

Презентация на тему: Права ребенка