- Классификация информации

Содержание

- 2. Хозяйственный учет система наблюдения, измерения, регистрации и обобщения фактов, явлений и хозяйственных процессов в целях контроля,

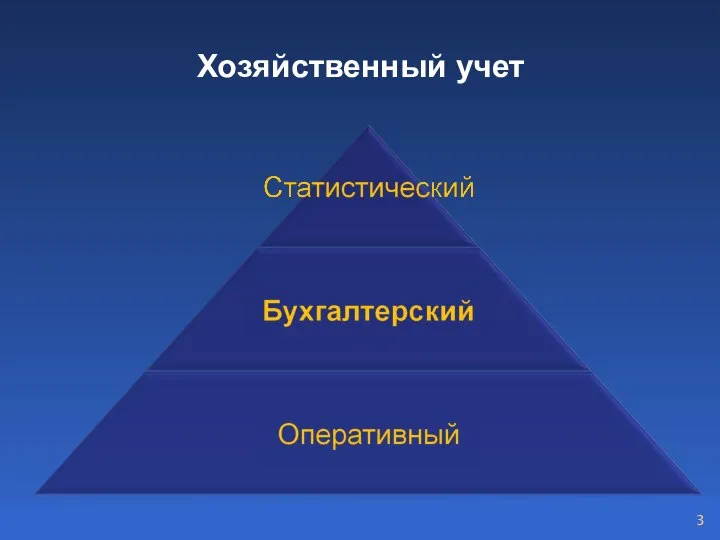

- 3. Хозяйственный учет

- 4. Оперативный учет наблюдение и текущий контроль за отдельными фактами или процессами с целью руководства ими в

- 5. Бухгалтерский учет упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации

- 6. Натуральные измерители соответствуют физическим свойствам предметов, они используются для отражения и характеристики однородных объектов в натуральном

- 7. Трудовые измерители используются для определения затрат труда в единицах рабочего времени (днях, часах, минутах) и в

- 8. Факты хозяйственной жизни; Активы; Обязательства; Источники финансирования его деятельности; Доходы; Расходы; Иные объекты в случае, если

- 9. Статистический учет система сбора и обобщения информации о количественных и качественных сторонах массовых (общественных) явлений, фактов

- 10. Основные задачи бухгалтерского учета Формирование полной и достоверной информации о деятельности организации и ее имущественном положении,

- 11. Основные задачи бухгалтерского учета 2. Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля:

- 12. Основные задачи бухгалтерского учета 3. Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения

- 13. Основные принципы бухгалтерского учета Принцип допущения Принцип требования

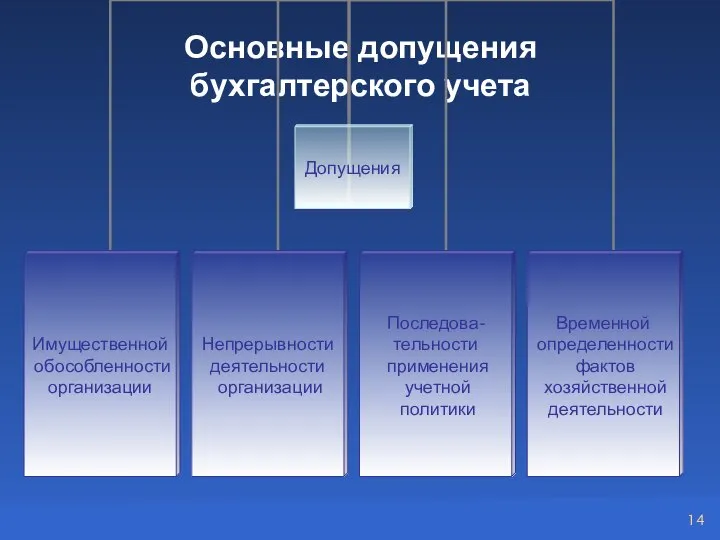

- 14. Основные допущения бухгалтерского учета

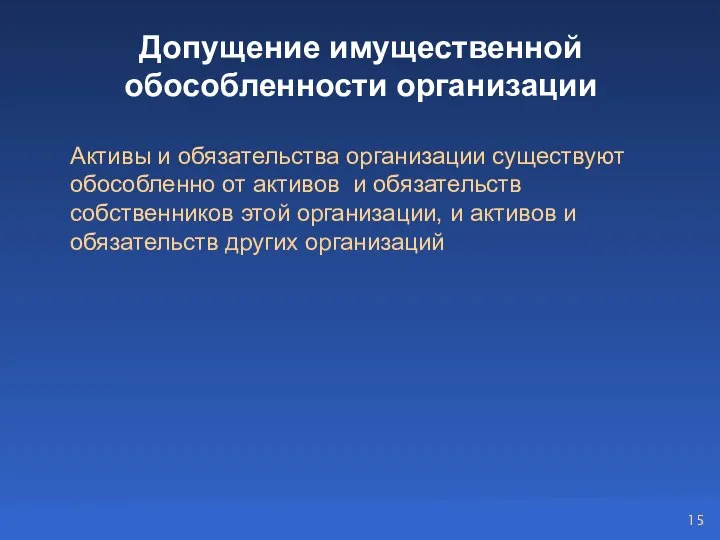

- 15. Допущение имущественной обособленности организации Активы и обязательства организации существуют обособленно от активов и обязательств cобственников этой

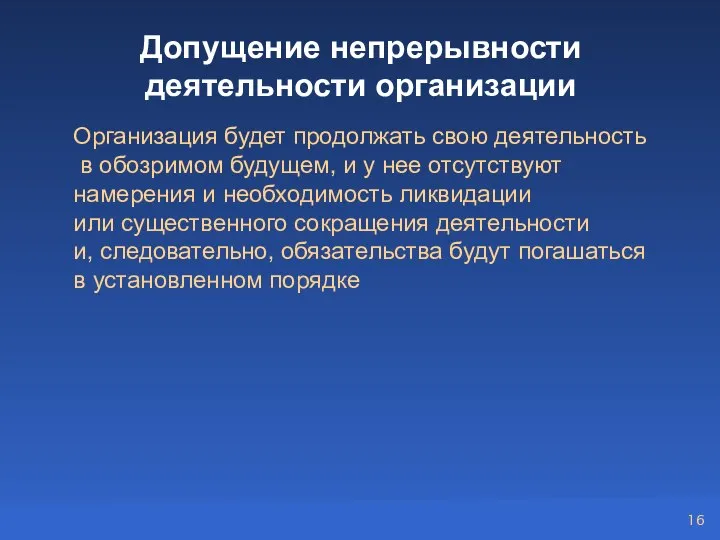

- 16. Допущение непрерывности деятельности организации Организация будет продолжать свою деятельность в обозримом будущем, и у нее отсутствуют

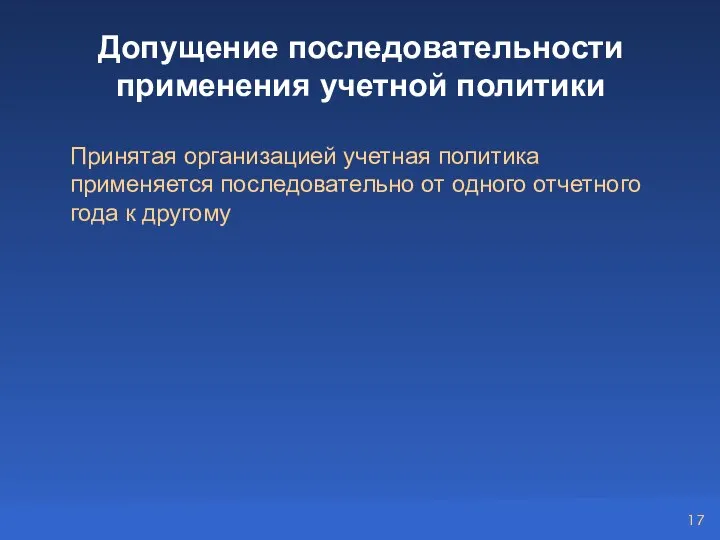

- 17. Допущение последовательности применения учетной политики Принятая организацией учетная политика применяется последовательно от одного отчетного года к

- 18. Допущение временной определенности фактов хозяйственной деятельности (метод начислений) Факты хозяйственной деятельности организации относятся к тому отчетному

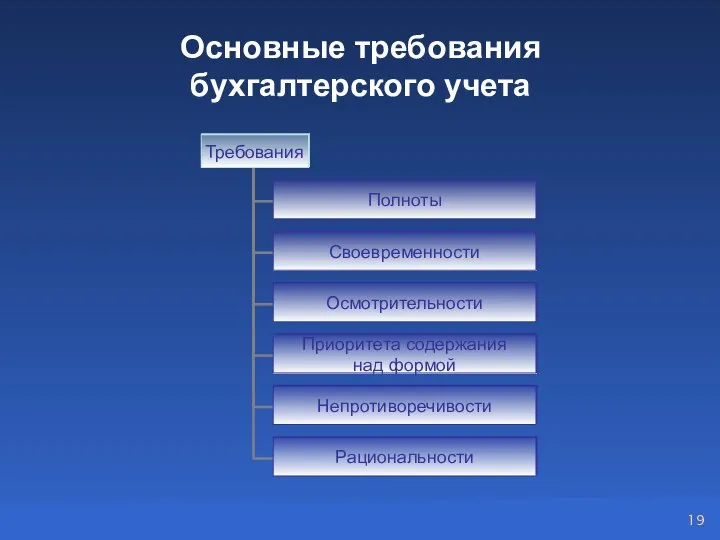

- 19. Основные требования бухгалтерского учета

- 20. Требование полноты Полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности

- 21. Требование своевременности Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и в бухгалтерской отчетности (все хозяйственные

- 22. Требование осмотрительности Большая готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и

- 23. Требование приоритета содержания над формой Отражение в бухгалтерском учете фактов хозяйственной деятельности, исходя не столько из

- 24. Требование непротиворечивости Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный

- 25. Требование рациональности Рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации

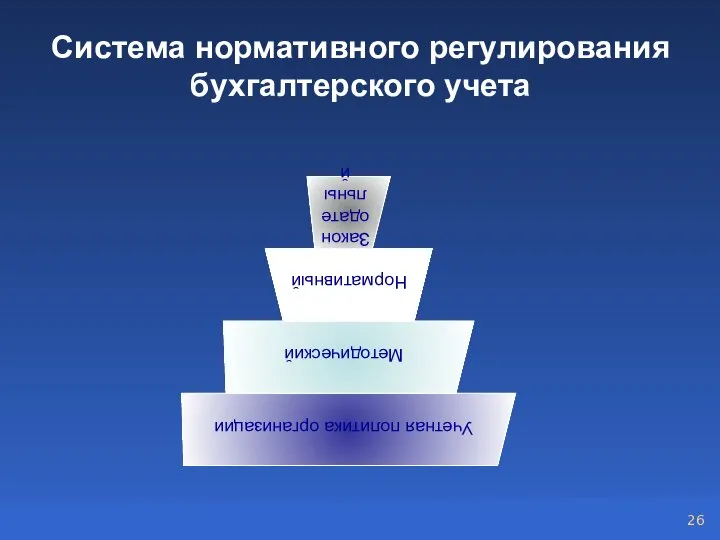

- 26. Система нормативного регулирования бухгалтерского учета

- 27. 1 уровень – законодательный Документы – федеральные законы, постановления, указы Органы, принимающие решения – Государственная дума

- 28. 2 уровень – нормативный Документы – положения (стандарты) по бухгалтерскому учету (ПБУ) Органы, принимающие решения, –Министерство

- 29. 3 уровень – методический Документы – нормативные акты (иные, чем ПБУ), методические указания, типовые и отраслевые

- 31. Скачать презентацию

Слайд 2Хозяйственный учет

система наблюдения, измерения, регистрации

и обобщения фактов, явлений и хозяйственных

Хозяйственный учет

система наблюдения, измерения, регистрации

и обобщения фактов, явлений и хозяйственных

Слайд 3Хозяйственный учет

Хозяйственный учет

Слайд 4Оперативный учет

наблюдение и текущий контроль

за отдельными фактами или процессами

с целью

Оперативный учет

наблюдение и текущий контроль

за отдельными фактами или процессами

с целью

Слайд 5Бухгалтерский учет

упорядоченная система сбора, регистрации и обобщения информации в денежном выражении

об имуществе,

Бухгалтерский учет

упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе,

Слайд 6Натуральные измерители соответствуют физическим свойствам предметов, они используются для отражения и характеристики

Натуральные измерители соответствуют физическим свойствам предметов, они используются для отражения и характеристики

Слайд 7Трудовые измерители используются для определения затрат труда в единицах рабочего времени (днях,

Трудовые измерители используются для определения затрат труда в единицах рабочего времени (днях,

Слайд 8Факты хозяйственной жизни;

Активы;

Обязательства;

Источники финансирования его деятельности;

Доходы;

Расходы;

Иные объекты в случае, если это установлено

Факты хозяйственной жизни;

Активы;

Обязательства;

Источники финансирования его деятельности;

Доходы;

Расходы;

Иные объекты в случае, если это установлено

Слайд 9Статистический учет

система сбора и обобщения информации о количественных и качественных сторонах массовых

Статистический учет

система сбора и обобщения информации о количественных и качественных сторонах массовых

Слайд 10Основные задачи

бухгалтерского учета

Формирование полной и достоверной информации о деятельности организации и

Основные задачи

бухгалтерского учета

Формирование полной и достоверной информации о деятельности организации и

Слайд 11Основные задачи

бухгалтерского учета

2. Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской

Основные задачи

бухгалтерского учета

2. Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской

Слайд 12Основные задачи

бухгалтерского учета

3. Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление

Основные задачи

бухгалтерского учета

3. Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление

Слайд 13Основные принципы

бухгалтерского учета

Принцип допущения

Принцип требования

Основные принципы

бухгалтерского учета

Принцип допущения

Принцип требования

Слайд 14Основные допущения

бухгалтерского учета

Основные допущения

бухгалтерского учета

Слайд 15Допущение имущественной обособленности организации

Активы и обязательства организации существуют обособленно от активов и

Допущение имущественной обособленности организации

Активы и обязательства организации существуют обособленно от активов и

Слайд 16Допущение непрерывности

деятельности организации

Организация будет продолжать свою деятельность

в обозримом будущем,

Допущение непрерывности

деятельности организации

Организация будет продолжать свою деятельность в обозримом будущем,

Слайд 17Допущение последовательности применения учетной политики

Принятая организацией учетная политика применяется последовательно от

Допущение последовательности применения учетной политики

Принятая организацией учетная политика применяется последовательно от

Слайд 18Допущение временной определенности фактов хозяйственной деятельности

(метод начислений)

Факты хозяйственной деятельности организации относятся

Допущение временной определенности фактов хозяйственной деятельности

(метод начислений)

Факты хозяйственной деятельности организации относятся

Слайд 19Основные требования

бухгалтерского учета

Основные требования

бухгалтерского учета

Слайд 20Требование полноты

Полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности

Требование полноты

Полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности

Слайд 21Требование своевременности

Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и

в бухгалтерской отчетности

Требование своевременности

Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и в бухгалтерской отчетности

Слайд 22Требование осмотрительности

Большая готовность к признанию

в бухгалтерском учете расходов

и обязательств, чем возможных

Требование осмотрительности

Большая готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных

Слайд 23Требование приоритета

содержания над формой

Отражение в бухгалтерском учете фактов хозяйственной деятельности,

Требование приоритета

содержания над формой

Отражение в бухгалтерском учете фактов хозяйственной деятельности,

Слайд 24Требование непротиворечивости

Тождество данных аналитического учета оборотам

и остаткам по счетам синтетического учета

Требование непротиворечивости

Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета

Слайд 25Требование рациональности

Рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и

Требование рациональности

Рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и

Слайд 26Система нормативного регулирования бухгалтерского учета

Система нормативного регулирования бухгалтерского учета

Слайд 271 уровень – законодательный

Документы – федеральные законы, постановления, указы

Органы, принимающие решения –

1 уровень – законодательный

Документы – федеральные законы, постановления, указы

Органы, принимающие решения –

Слайд 282 уровень – нормативный

Документы – положения (стандарты) по бухгалтерскому учету (ПБУ)

Органы, принимающие

2 уровень – нормативный

Документы – положения (стандарты) по бухгалтерскому учету (ПБУ)

Органы, принимающие

Слайд 293 уровень – методический

Документы – нормативные акты (иные, чем ПБУ), методические указания,

3 уровень – методический

Документы – нормативные акты (иные, чем ПБУ), методические указания,

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника»

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника» Гимнастика. Термин

Гимнастика. Термин Шаблон для инициативного проекта

Шаблон для инициативного проекта Перпендикулярность прямой и плоскости

Перпендикулярность прямой и плоскости Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж

Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж ДЕРЕВЯННАЯ МОЗАИКА

ДЕРЕВЯННАЯ МОЗАИКА Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича

Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича Презентация тема 2 (2)

Презентация тема 2 (2) бази даних

бази даних цветущий сад оригами

цветущий сад оригами Кофе латте

Кофе латте Избирательный процесс

Избирательный процесс Статистическое наблюдение по вопросам использования населением информационных технологий и сетей

Статистическое наблюдение по вопросам использования населением информационных технологий и сетей «Поисковое продвижение сайтов»

«Поисковое продвижение сайтов» Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в

Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в  Презентация на тему Испарение. Насыщенный и ненасыщенный пар

Презентация на тему Испарение. Насыщенный и ненасыщенный пар  Unit 11-5. Презентация

Unit 11-5. Презентация Народные промыслы России

Народные промыслы России Марийская вышивка

Марийская вышивка Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к

Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к Проблемы выявления и диагностики ранних стадий хронической болезни почек

Проблемы выявления и диагностики ранних стадий хронической болезни почек Свойства производной. Построение графиков функций

Свойства производной. Построение графиков функций Omapalvelu. Lisäselvityspyyntö

Omapalvelu. Lisäselvityspyyntö Презентация на тему Музыкальная живопись и живописная музыка (5 класс)

Презентация на тему Музыкальная живопись и живописная музыка (5 класс) Пекарь кондитер

Пекарь кондитер Использование электромагнитов

Использование электромагнитов Орнамент. 1 класс

Орнамент. 1 класс Мое представление о семье

Мое представление о семье