Комплексный подход к оценке эффективности СВК (служба внутреннего контроля) на предприятии. Внутренний аудит

- Комплексный подход к оценке эффективности СВК (служба внутреннего контроля) на предприятии. Внутренний аудит

Содержание

- 2. Задача определения эффективности внутреннего аудита нетривиальна, поскольку: а) результат не всегда измерим количественно; б) эффективность зависит

- 3. Для более эффективного функционирования подразделения внутреннего аудита на предприятии необходимо его регламентировать положением об отделе. Оно

- 4. В процессе своей деятельности внутренним аудиторам необходимо иметь определенное методическое обеспечение по вопросам аудиторских проверок, которое

- 5. Экономическая эффективность достигается посредством предупреждения нарушений своевременного внесения поправок в бухгалтерскую и налоговую отчетность, что приведет

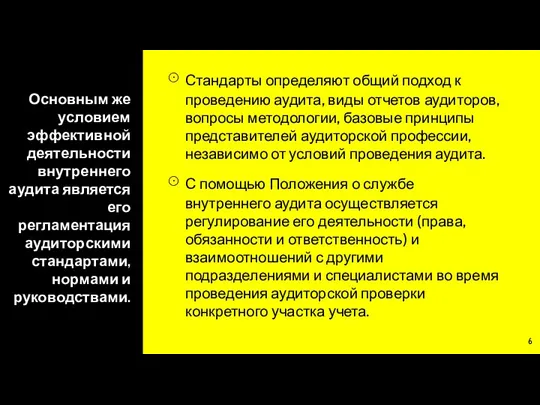

- 6. Основным же условием эффективной деятельности внутреннего аудита является его регламентация аудиторскими стандартами, нормами и руководствами. Стандарты

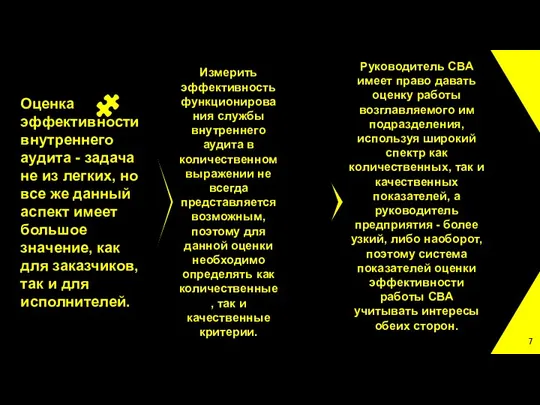

- 7. Оценка эффективности внутреннего аудита - задача не из легких, но все же данный аспект имеет большое

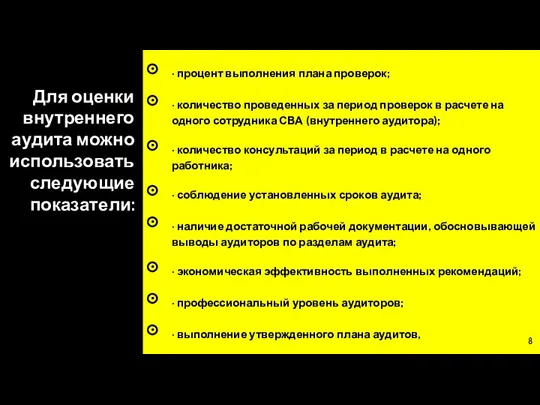

- 8. Для оценки внутреннего аудита можно использовать следующие показатели: · процент выполнения плана проверок; · количество проведенных

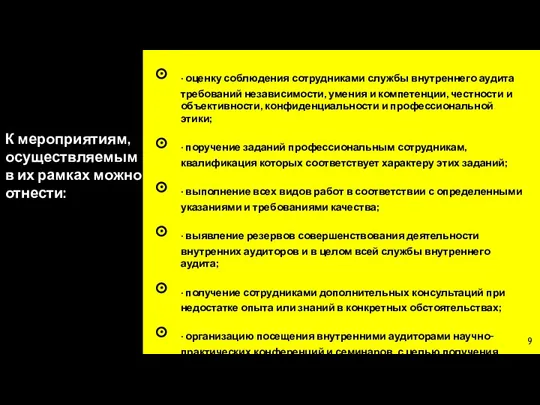

- 9. К мероприятиям, осуществляемым в их рамках можно отнести: · оценку соблюдения сотрудниками службы внутреннего аудита требований

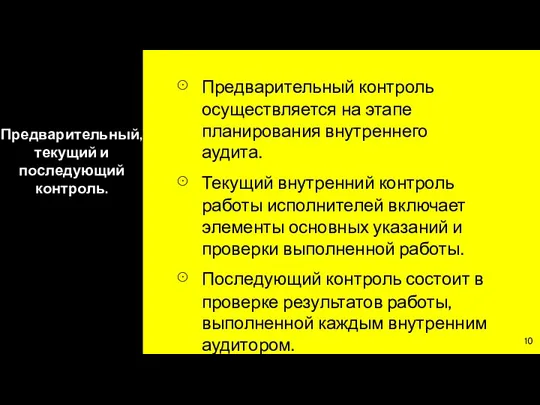

- 10. Предварительный, текущий и последующий контроль. Предварительный контроль осуществляется на этапе планирования внутреннего аудита. Текущий внутренний контроль

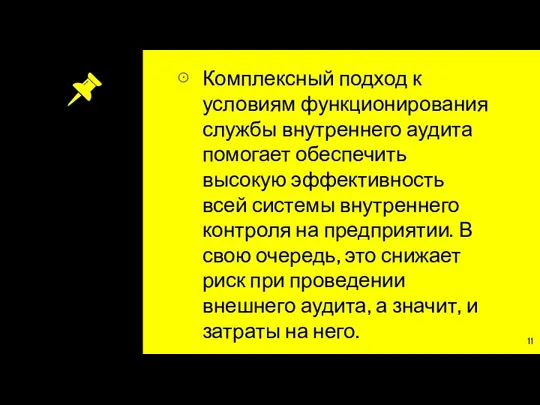

- 11. Комплексный подход к условиям функционирования службы внутреннего аудита помогает обеспечить высокую эффективность всей системы внутреннего контроля

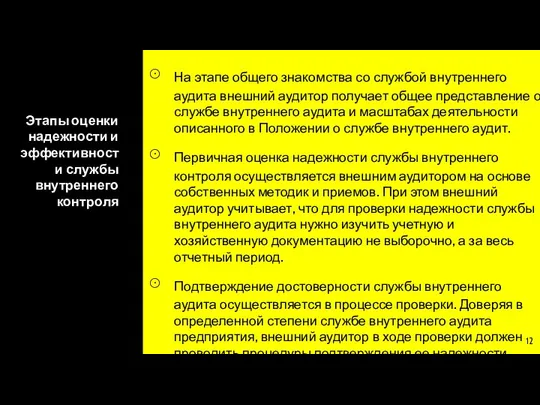

- 12. Этапы оценки надежности и эффективности службы внутреннего контроля На этапе общего знакомства со службой внутреннего аудита

- 14. Скачать презентацию

Слайд 2Задача определения эффективности внутреннего аудита нетривиальна, поскольку:

а) результат не всегда измерим количественно;

б)

Задача определения эффективности внутреннего аудита нетривиальна, поскольку:

а) результат не всегда измерим количественно;

б)

Слайд 3Для более эффективного функционирования подразделения внутреннего аудита на предприятии необходимо его регламентировать

Для более эффективного функционирования подразделения внутреннего аудита на предприятии необходимо его регламентировать

Слайд 4В процессе своей деятельности внутренним аудиторам необходимо иметь определенное методическое обеспечение по

В процессе своей деятельности внутренним аудиторам необходимо иметь определенное методическое обеспечение по

Слайд 5Экономическая эффективность достигается посредством предупреждения нарушений своевременного внесения поправок в бухгалтерскую и

Экономическая эффективность достигается посредством предупреждения нарушений своевременного внесения поправок в бухгалтерскую и

Слайд 6Основным же условием эффективной деятельности внутреннего аудита является его регламентация аудиторскими стандартами,

Основным же условием эффективной деятельности внутреннего аудита является его регламентация аудиторскими стандартами,

Слайд 7Оценка эффективности внутреннего аудита - задача не из легких, но все же

Оценка эффективности внутреннего аудита - задача не из легких, но все же

Слайд 8Для оценки внутреннего аудита можно использовать следующие показатели:

· процент выполнения плана проверок;

·

Для оценки внутреннего аудита можно использовать следующие показатели:

· процент выполнения плана проверок;

·

Слайд 9К мероприятиям, осуществляемым в их рамках можно отнести:

· оценку соблюдения сотрудниками службы

К мероприятиям, осуществляемым в их рамках можно отнести:

· оценку соблюдения сотрудниками службы

Слайд 10Предварительный, текущий и последующий контроль.

Предварительный контроль осуществляется на этапе планирования внутреннего аудита.

Предварительный, текущий и последующий контроль.

Предварительный контроль осуществляется на этапе планирования внутреннего аудита.

Слайд 11Комплексный подход к условиям функционирования службы внутреннего аудита помогает обеспечить высокую эффективность

Комплексный подход к условиям функционирования службы внутреннего аудита помогает обеспечить высокую эффективность

Слайд 12Этапы оценки надежности и эффективности службы внутреннего контроля

На этапе общего знакомства со

Этапы оценки надежности и эффективности службы внутреннего контроля

На этапе общего знакомства со

Деньги берутся из маминой сумочки. Подбор литературы

Деньги берутся из маминой сумочки. Подбор литературы SFM-285 СПМ200-6843080 “Набивка подушки”. Форма заливочная. Концепт разъема

SFM-285 СПМ200-6843080 “Набивка подушки”. Форма заливочная. Концепт разъема Первая революция в России

Первая революция в России Презентация на тему Светофор урок ПДД

Презентация на тему Светофор урок ПДД Научное общество учащихся

Научное общество учащихся Промдизайн. Homelion. Шаблон проекта

Промдизайн. Homelion. Шаблон проекта Мозговая гимнастика

Мозговая гимнастика Предложение по проведению корпоратива в яхт-клубе

Предложение по проведению корпоратива в яхт-клубе Репка

Репка Пунктуация в сложном предложении

Пунктуация в сложном предложении Творческое название проекта: «Отцы и дети » на сцене

Творческое название проекта: «Отцы и дети » на сцене Спряжение глагола. Окончания глаголов I и II спряжения

Спряжение глагола. Окончания глаголов I и II спряжения Websky London Presentation (1)

Websky London Presentation (1) Разработка селективной защиты от однофазных замыканий на землю для распределительной сети 6-10 кВ

Разработка селективной защиты от однофазных замыканий на землю для распределительной сети 6-10 кВ Привязка типовых проектов

Привязка типовых проектов История возникновения плавания

История возникновения плавания Правила поведения младшего школьника в чрезвычайных ситуациях

Правила поведения младшего школьника в чрезвычайных ситуациях Презентация на тему Юбка 6 класс

Презентация на тему Юбка 6 класс Определить металл 1s22s22p63s2?Какую степень окисления проявляет в соединениях?

Определить металл 1s22s22p63s2?Какую степень окисления проявляет в соединениях? Merry Christmas!

Merry Christmas! 9 декабря – день Героя России

9 декабря – день Героя России Полезные свойства молока

Полезные свойства молока Pramet Dormer. Ассортимент инструментов для эффективной металлообработки

Pramet Dormer. Ассортимент инструментов для эффективной металлообработки Ганс Христиан Андерсен

Ганс Христиан Андерсен Продажи Doski. Материалы тренинга для административного состава

Продажи Doski. Материалы тренинга для административного состава Маршрутный лист, как предшественник навигатора

Маршрутный лист, как предшественник навигатора Третьи региональные соревнования профессионального мастерства WSR по Московской области по компетенции Машинист локомотива

Третьи региональные соревнования профессионального мастерства WSR по Московской области по компетенции Машинист локомотива Подвиги героев сталинграда

Подвиги героев сталинграда