- Кредитная система и формы кредитных отношений. Тема 5

Содержание

- 2. Сущность и структура кредитной системы Кредитная система -совокупность кредитных отношений и кредитных институтов, организующих эти отношения

- 3. Сущность и структура кредитной системы Понятие «кредитная система» более широкое, чем «банковская система» Банковская система -

- 4. Сущность и структура кредитной системы Кредитная система функционирует через кредитный механизм: Систему взаимосвязей между кредитными институтами

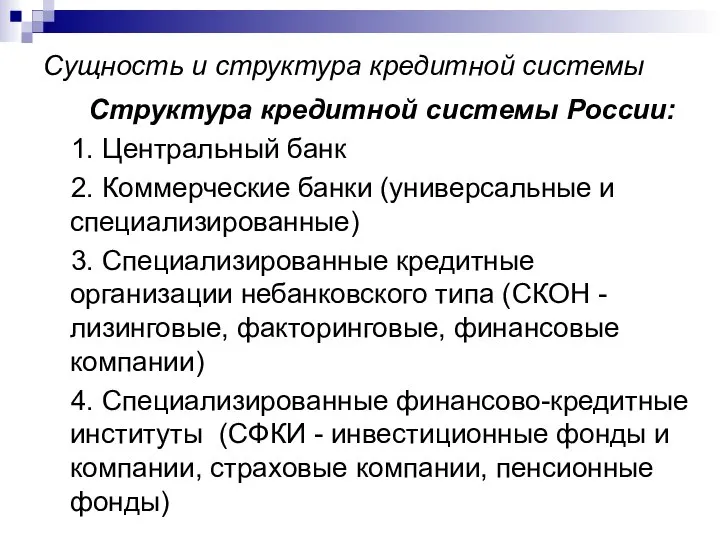

- 5. Сущность и структура кредитной системы Структура кредитной системы России: 1. Центральный банк 2. Коммерческие банки (универсальные

- 6. Сущность кредита Кредит — экономическая сделка, при которой один партнер предоставляет другому денежные средства или имущество

- 7. Сущность кредита Способом организации кредитных отношений является ссуда

- 8. Сущность кредита Объектами кредитных отношений выступают потребности хозяйствующих субъектов, государства, граждан

- 9. Сущность кредита Субъектами кредитных отношений выступают кредитор, заемщик и гарант

- 10. Сущность кредита Кредитор – это сторона, предоставляющая кредит

- 11. Сущность кредита Заемщик – сторона, получающая кредит и принимающая на себя обязательство возвратить в установленный срок

- 12. Сущность кредита В случае невыполнения заемщиком своих обязательств перед кредитором гарант отвечает по ним своими активами

- 13. Сущность кредита Временно свободные денежные средства, предназначенные для предоставления в ссуду, - кредитные ресурсы

- 14. Сущность кредита Совокупность денежных средств, передаваемых во временное пользование за плату в виде процента, - ссудный

- 15. Сущность кредита Таким образом, кредит - экономические (денежные) отношения, связанные с размещением временно свободных денежных средств

- 16. Принципы кредитования 1. Возвратность кредита - необходимость своевременного возврата полученных от кредиторов финансовых ресурсов после завершения

- 17. Принципы кредитования 2. Срочность кредита - необходимость его возврата не в любое приемлемое для заемщика время,

- 18. Принципы кредитования 3. Платность кредита (ссудный процент) - необходимость не только прямого возврата заемщиком полученных от

- 19. Принципы кредитования Ставка (или норма) ссудного процента – цена кредитных ресурсов. Определяется как отношение суммы годового

- 20. Принципы кредитования Факторы, влияющие на ссудный процент: цикличность развития экономики (на стадии спада ссудный процент увеличивается,

- 21. Принципы кредитования 4. Обеспеченность кредита - необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком

- 22. Принципы кредитования 5. Целевой характер кредита - выражает необходимость целевого использования средств, полученных от кредитора. Распространяется

- 23. Принципы кредитования 6. Дифференцированный характер кредита – определяет дифференцированный подход со стороны кредитной организации к различным

- 24. Функции кредита 1. Перераспределительная функция. Рынок ссудных капиталов выступает в качестве своеобразного «насоса», откачивающего временно свободные

- 25. Функции кредита 2. Экономия издержек обращения. Временной разрыв между поступлением и расходованием денежных средств хозяйствующих субъектов

- 26. Функции кредита 3. Обслуживание товарооборота - кредит воздействует на ускорение не только товарного, но и денежного

- 27. Формы кредита Классификацию кредитов традиционно принято осуществлять по нескольким базовым признакам, к важнейшим из которых следует

- 28. Формы кредита 1. Банковский кредит. Объект - передача в ссуду непосредственно денежных средств. Предоставляется исключительно специализированными

- 29. Формы кредита 2. Коммерческий кредит — отношения между юридическими лицами в форме реализации продукции или услуг

- 30. Формы кредита Коммерческий кредит принципиально отличается от банковского: в роли кредитора - не специализированные кредитно-финансовые организации,

- 31. Формы кредита 3. Потребительский кредит. Главный отличительный признак — целевая форма кредитования физических лиц. В роли

- 32. Формы кредита 4. Ипотечный кредит – кредит на приобретение или строительство жилья или покупку земли

- 33. Формы кредита 5. Межбанковский кредит — кредит, предоставляемый банками друг другу, когда у одних банков возникает

- 34. Формы кредита 6. Государственный кредит – совокупность кредитных отношений, в которых заемщиком является государство, а кредиторами

- 35. Формы кредита 7. Международный кредит - совокупность кредитных отношений, функционирующих на международном уровне. Непосредственными участниками могут

- 36. Виды банковских кредитов 1. В зависимости от сроков погашения: Краткосрочные (средний срок погашения обычно не превышает

- 37. Виды банковских кредитов 2. По способу погашения: Погашаемые единовременным взносом (платежом) со стороны заемщика (краткосрочные ссуды)

- 38. Виды банковских кредитов 3. По способу взимания ссудного процента: процент выплачивается в момент общего погашения (краткосрочные

- 39. Виды банковских кредитов 4. По наличию обеспечения: Доверительные ссуды (без обеспечения), единственной формой обеспечения возврата которых

- 40. Операции банков Подразделяются на: пассивные – связаны с привлечением денежных средств активные – связаны с размещением

- 41. Операции банков Коммерческие банки для обеспечения своей деятельности должны располагать определенной суммой денежных средств, то есть

- 42. Операции банков Пассивы банка во многом определяют его кредитный потенциал, который характеризует возможности банка предоставлять ссуды

- 43. Операции банков Формы пассивных операций банков: • первичная эмиссия ценных бумаг коммерческого банка; • отчисления от

- 44. Операции банков С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов -

- 45. Операции банков Основные виды активных операций банков: 1. Кассовые 2. Кредитные 3. Инвестицонные

- 46. Операции банков Целью осуществления кассовых операций банков является бесперебойное обеспечение клиентов наличными денежными средства для осуществления

- 47. Операции банков Кредитные операции –самая доходная статья банковского бизнеса За счет этого источника формируется основная часть

- 48. Ликвидность банка Ликвидность - способность превращения имущества и других активов в наличные деньги Обеспечивается ликвидными активами

- 49. Ликвидность банка Ликвидность банка — способность банка выполнять свои обязательства, превращая статьи своего актива в деньги

- 50. Государственное регулирование кредитно-финансовых институтов Основные направления: 1. Политика ЦБ 2. Налоговая политика государства 3. Участие государства

- 51. Государственное регулирование кредитно-финансовых институтов Основные направления политики ЦБ: 1. Учетная политика – учет и переучет коммерческих

- 52. Государственное регулирование кредитно-финансовых институтов 2. Определение норм обязательных резервов, которые коммерческие банки должны хранить на счетах

- 53. Государственное регулирование кредитно-финансовых институтов 3. Операции на открытом рынке предполагают куплю-продажу ценных бумаг. Банк России, проводя

- 54. Государственное регулирование кредитно-финансовых институтов 4. Инструкции, директивы, письма и т.п. нормативные документы Банка России

- 56. Скачать презентацию

Слайд 2Сущность и структура кредитной системы

Кредитная система -совокупность кредитных отношений и кредитных институтов,

Сущность и структура кредитной системы

Кредитная система -совокупность кредитных отношений и кредитных институтов,

Слайд 3Сущность и структура кредитной системы

Понятие «кредитная система» более широкое, чем «банковская система»

Банковская

Сущность и структура кредитной системы

Понятие «кредитная система» более широкое, чем «банковская система»

Банковская

Слайд 4Сущность и структура кредитной системы

Кредитная система функционирует через кредитный механизм:

Систему взаимосвязей

Сущность и структура кредитной системы

Кредитная система функционирует через кредитный механизм:

Систему взаимосвязей

Слайд 5Сущность и структура кредитной системы

Структура кредитной системы России:

1. Центральный банк

2. Коммерческие банки

Сущность и структура кредитной системы

Структура кредитной системы России:

1. Центральный банк

2. Коммерческие банки

Слайд 6Сущность кредита

Кредит — экономическая сделка, при которой один партнер предоставляет другому денежные

Сущность кредита

Кредит — экономическая сделка, при которой один партнер предоставляет другому денежные

Слайд 7Сущность кредита

Способом организации кредитных отношений является

ссуда

Сущность кредита

Способом организации кредитных отношений является

ссуда

Слайд 8Сущность кредита

Объектами кредитных отношений выступают потребности хозяйствующих субъектов, государства, граждан

Сущность кредита

Объектами кредитных отношений выступают потребности хозяйствующих субъектов, государства, граждан

Слайд 9Сущность кредита

Субъектами кредитных отношений выступают кредитор, заемщик и гарант

Сущность кредита

Субъектами кредитных отношений выступают кредитор, заемщик и гарант

Слайд 10Сущность кредита

Кредитор – это сторона, предоставляющая кредит

Сущность кредита

Кредитор – это сторона, предоставляющая кредит

Слайд 11Сущность кредита

Заемщик – сторона, получающая кредит и принимающая на себя обязательство возвратить

Сущность кредита

Заемщик – сторона, получающая кредит и принимающая на себя обязательство возвратить

Слайд 12Сущность кредита

В случае невыполнения заемщиком своих обязательств перед кредитором гарант отвечает по

Сущность кредита

В случае невыполнения заемщиком своих обязательств перед кредитором гарант отвечает по

Слайд 13Сущность кредита

Временно свободные денежные средства, предназначенные для предоставления в ссуду, -

кредитные ресурсы

Сущность кредита

Временно свободные денежные средства, предназначенные для предоставления в ссуду, -

кредитные ресурсы

Слайд 14Сущность кредита

Совокупность денежных средств, передаваемых во временное пользование за плату в виде

Сущность кредита

Совокупность денежных средств, передаваемых во временное пользование за плату в виде

Слайд 15Сущность кредита

Таким образом, кредит - экономические (денежные) отношения, связанные с размещением временно

Сущность кредита

Таким образом, кредит - экономические (денежные) отношения, связанные с размещением временно

Слайд 16Принципы кредитования

1. Возвратность кредита - необходимость своевременного возврата полученных от кредиторов финансовых

Принципы кредитования

1. Возвратность кредита - необходимость своевременного возврата полученных от кредиторов финансовых

Слайд 17Принципы кредитования

2. Срочность кредита - необходимость его возврата не в любое приемлемое

Принципы кредитования

2. Срочность кредита - необходимость его возврата не в любое приемлемое

Слайд 18Принципы кредитования

3. Платность кредита (ссудный процент) - необходимость не только прямого возврата

Принципы кредитования

3. Платность кредита (ссудный процент) - необходимость не только прямого возврата

Слайд 19Принципы кредитования

Ставка (или норма) ссудного процента – цена кредитных ресурсов.

Определяется как отношение

Принципы кредитования

Ставка (или норма) ссудного процента – цена кредитных ресурсов.

Определяется как отношение

Слайд 20Принципы кредитования

Факторы, влияющие на ссудный процент:

цикличность развития экономики (на стадии спада

Принципы кредитования

Факторы, влияющие на ссудный процент:

цикличность развития экономики (на стадии спада

Слайд 21Принципы кредитования

4. Обеспеченность кредита - необходимость обеспечения защиты имущественных интересов кредитора при

Принципы кредитования

4. Обеспеченность кредита - необходимость обеспечения защиты имущественных интересов кредитора при

Слайд 22Принципы кредитования

5. Целевой характер кредита - выражает необходимость целевого использования средств, полученных

Принципы кредитования

5. Целевой характер кредита - выражает необходимость целевого использования средств, полученных

Слайд 23Принципы кредитования

6. Дифференцированный характер кредита –

определяет дифференцированный подход со стороны кредитной организации

Принципы кредитования

6. Дифференцированный характер кредита –

определяет дифференцированный подход со стороны кредитной организации

Слайд 24Функции кредита

1. Перераспределительная функция. Рынок ссудных капиталов выступает в качестве своеобразного «насоса»,

Функции кредита

1. Перераспределительная функция. Рынок ссудных капиталов выступает в качестве своеобразного «насоса»,

Слайд 25Функции кредита

2. Экономия издержек обращения.

Временной разрыв между поступлением и расходованием денежных средств

Функции кредита

2. Экономия издержек обращения.

Временной разрыв между поступлением и расходованием денежных средств

Слайд 26Функции кредита

3. Обслуживание товарооборота - кредит воздействует на ускорение не только товарного,

Функции кредита

3. Обслуживание товарооборота - кредит воздействует на ускорение не только товарного,

Слайд 27Формы кредита

Классификацию кредитов традиционно принято осуществлять по нескольким базовым признакам, к важнейшим

Формы кредита

Классификацию кредитов традиционно принято осуществлять по нескольким базовым признакам, к важнейшим

Слайд 28Формы кредита

1. Банковский кредит.

Объект - передача в ссуду непосредственно денежных средств. Предоставляется

Формы кредита

1. Банковский кредит.

Объект - передача в ссуду непосредственно денежных средств. Предоставляется

Слайд 29Формы кредита

2. Коммерческий кредит — отношения между юридическими лицами в форме реализации

Формы кредита

2. Коммерческий кредит — отношения между юридическими лицами в форме реализации

Слайд 30Формы кредита

Коммерческий кредит принципиально отличается от банковского:

в роли кредитора - не специализированные

Формы кредита

Коммерческий кредит принципиально отличается от банковского:

в роли кредитора - не специализированные

Слайд 31Формы кредита

3. Потребительский кредит.

Главный отличительный признак — целевая форма кредитования физических лиц.

Формы кредита

3. Потребительский кредит.

Главный отличительный признак — целевая форма кредитования физических лиц.

Слайд 32Формы кредита

4. Ипотечный кредит – кредит на приобретение или строительство жилья или

Формы кредита

4. Ипотечный кредит – кредит на приобретение или строительство жилья или

Слайд 33Формы кредита

5. Межбанковский кредит — кредит, предоставляемый банками друг другу, когда у

Формы кредита

5. Межбанковский кредит — кредит, предоставляемый банками друг другу, когда у

Слайд 34Формы кредита

6. Государственный кредит – совокупность кредитных отношений, в которых заемщиком является

Формы кредита

6. Государственный кредит – совокупность кредитных отношений, в которых заемщиком является

Слайд 35Формы кредита

7. Международный кредит - совокупность кредитных отношений, функционирующих на международном уровне.

Непосредственными

Формы кредита

7. Международный кредит - совокупность кредитных отношений, функционирующих на международном уровне.

Непосредственными

Слайд 36Виды банковских кредитов

1. В зависимости от сроков погашения:

Краткосрочные (средний срок погашения

Виды банковских кредитов

1. В зависимости от сроков погашения:

Краткосрочные (средний срок погашения

Слайд 37Виды банковских кредитов

2. По способу погашения:

Погашаемые единовременным взносом (платежом) со стороны заемщика

Виды банковских кредитов

2. По способу погашения:

Погашаемые единовременным взносом (платежом) со стороны заемщика

Слайд 38Виды банковских кредитов

3. По способу взимания ссудного процента:

процент выплачивается в момент

Виды банковских кредитов

3. По способу взимания ссудного процента:

процент выплачивается в момент

Слайд 39Виды банковских кредитов

4. По наличию обеспечения:

Доверительные ссуды (без обеспечения), единственной формой

Виды банковских кредитов

4. По наличию обеспечения:

Доверительные ссуды (без обеспечения), единственной формой

Слайд 40Операции банков

Подразделяются на:

пассивные – связаны с привлечением денежных средств

активные –

Операции банков

Подразделяются на:

пассивные – связаны с привлечением денежных средств

активные –

Слайд 41Операции банков

Коммерческие банки для обеспечения своей деятельности должны располагать определенной суммой денежных

Операции банков

Коммерческие банки для обеспечения своей деятельности должны располагать определенной суммой денежных

Слайд 42Операции банков

Пассивы банка во многом определяют его кредитный потенциал, который характеризует возможности

Операции банков

Пассивы банка во многом определяют его кредитный потенциал, который характеризует возможности

Слайд 43Операции банков

Формы пассивных операций банков:

• первичная эмиссия ценных бумаг коммерческого банка;

• отчисления

Операции банков

Формы пассивных операций банков:

• первичная эмиссия ценных бумаг коммерческого банка;

• отчисления

Слайд 44Операции банков

С помощью первых двух форм пассивных операций создается первая крупная группа

Операции банков

С помощью первых двух форм пассивных операций создается первая крупная группа

Слайд 45Операции банков

Основные виды активных операций банков:

1. Кассовые

2. Кредитные

3. Инвестицонные

Операции банков

Основные виды активных операций банков:

1. Кассовые

2. Кредитные

3. Инвестицонные

Слайд 46Операции банков

Целью осуществления кассовых операций банков является бесперебойное обеспечение клиентов наличными денежными

Операции банков

Целью осуществления кассовых операций банков является бесперебойное обеспечение клиентов наличными денежными

Слайд 47Операции банков

Кредитные операции –самая доходная статья банковского бизнеса

За счет этого источника формируется

Операции банков

Кредитные операции –самая доходная статья банковского бизнеса

За счет этого источника формируется

Слайд 48Ликвидность банка

Ликвидность - способность превращения имущества и других активов в наличные деньги

Обеспечивается

Ликвидность банка

Ликвидность - способность превращения имущества и других активов в наличные деньги

Обеспечивается

Слайд 49Ликвидность банка

Ликвидность банка — способность банка выполнять свои обязательства, превращая статьи своего

Ликвидность банка

Ликвидность банка — способность банка выполнять свои обязательства, превращая статьи своего

Слайд 50Государственное регулирование кредитно-финансовых институтов

Основные направления:

1. Политика ЦБ

2. Налоговая политика государства

3. Участие государства

Государственное регулирование кредитно-финансовых институтов

Основные направления:

1. Политика ЦБ

2. Налоговая политика государства

3. Участие государства

Слайд 51Государственное регулирование кредитно-финансовых институтов

Основные направления политики ЦБ:

1. Учетная политика – учет и

Государственное регулирование кредитно-финансовых институтов

Основные направления политики ЦБ:

1. Учетная политика – учет и

Слайд 52Государственное регулирование кредитно-финансовых институтов

2. Определение норм обязательных резервов, которые коммерческие банки должны

Государственное регулирование кредитно-финансовых институтов

2. Определение норм обязательных резервов, которые коммерческие банки должны

Слайд 53Государственное регулирование кредитно-финансовых институтов

3. Операции на открытом рынке предполагают куплю-продажу ценных бумаг.

Государственное регулирование кредитно-финансовых институтов

3. Операции на открытом рынке предполагают куплю-продажу ценных бумаг.

Слайд 54Государственное регулирование кредитно-финансовых институтов

4. Инструкции, директивы, письма и т.п. нормативные документы Банка

Государственное регулирование кредитно-финансовых институтов

4. Инструкции, директивы, письма и т.п. нормативные документы Банка

Курсы: экономические хитрости

Курсы: экономические хитрости Конструкция головы человека и её пропорции (6 класс)

Конструкция головы человека и её пропорции (6 класс) Мы предлагаем вашему вниманию премиальные лимонады «Вкус Года» 0,33л., произведенные по специальной рецептуре с использованием чис

Мы предлагаем вашему вниманию премиальные лимонады «Вкус Года» 0,33л., произведенные по специальной рецептуре с использованием чис ДЯТЕЛ ТЕТЕРЕВ ГЛУХАРЬ РЯБЧИК ГОЛУБЬ ФИЛИН СОВА.

ДЯТЕЛ ТЕТЕРЕВ ГЛУХАРЬ РЯБЧИК ГОЛУБЬ ФИЛИН СОВА. Вклад Ломоносова в формирование и развитие русского литературного языка

Вклад Ломоносова в формирование и развитие русского литературного языка Демократическое правовое государство

Демократическое правовое государство К глазодвигательным нервам

К глазодвигательным нервам Колыбельные

Колыбельные Библейские легенды и сказания в обработке для дошкольников

Библейские легенды и сказания в обработке для дошкольников Круглопольское сельское поселение

Круглопольское сельское поселение Михаил васильевич ломоносови физическая химия

Михаил васильевич ломоносови физическая химия ВыБОР опытного участка 28.09.2011 г.

ВыБОР опытного участка 28.09.2011 г. ТЕМА: Отражение довоенного времени в рассказе «фотография, на которой меня нет». Красота души бабушки, учителя, их однополчан.

ТЕМА: Отражение довоенного времени в рассказе «фотография, на которой меня нет». Красота души бабушки, учителя, их однополчан. 2МАРТА2008

2МАРТА2008 Управление конфликтами

Управление конфликтами Презентация на тему Норманны. Завоевание Англии

Презентация на тему Норманны. Завоевание Англии  Зоряне небо (1)

Зоряне небо (1) Многообразие моллюсков и их значение в природе

Многообразие моллюсков и их значение в природе  Ощущения. Адаптация

Ощущения. Адаптация Баскетбол

Баскетбол Инструменты и оснастки для камнеобработки

Инструменты и оснастки для камнеобработки Муниципальный опорный центр дополнительного образования детей Новоселовского района (МОЦ)

Муниципальный опорный центр дополнительного образования детей Новоселовского района (МОЦ) Планирование и организация взаимодействия участников образовательных отношений

Планирование и организация взаимодействия участников образовательных отношений Mein_College

Mein_College Презентация на тему Наркотики БЫСТРЫЙ КАЙФ – БЫСТРАЯ СМЕРТЬ

Презентация на тему Наркотики БЫСТРЫЙ КАЙФ – БЫСТРАЯ СМЕРТЬ Личность человека

Личность человека Исаева Валентина Дмитриевна – воспитатель ДОУ «РАДУГА» МБОУ « Харинская ООШ»

Исаева Валентина Дмитриевна – воспитатель ДОУ «РАДУГА» МБОУ « Харинская ООШ» Дверь со сканером отпечатка пальца

Дверь со сканером отпечатка пальца