- Кредитные риски

Содержание

- 4. Причины возникновения кредитного риска: Клиент не в состоянии сделать минимальный платеж по кредиту или займу до

- 5. Кредитные риски банка Каждая операция по выдаче займа несет в себе кредитный банковский риск. По этой

- 6. Кредитные риски заемщика Оформление кредита также сопряжено с определенным риском и для клиента. Перед подписанием договора

- 7. Виды кредитного риска Географические риски Политические риски Макроэкономические риски Выделяют также инфляционные, отраслевые, законодательные и риски

- 8. Методы кредитного риска Анализ уровня кредитоспособности потенциальных заемщиков. Оценка и анализ кредита. Структурирование займа. Оформление кредита.

- 9. Как управлять кредитными рисками При выдаче займа риск потерпеть убыток можно исключить за счет страхования заемщика.

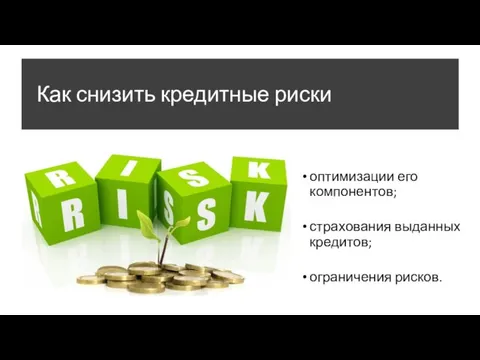

- 10. Как снизить кредитные риски оптимизации его компонентов; страхования выданных кредитов; ограничения рисков.

- 12. Скачать презентацию

Слайд 4Причины возникновения кредитного риска:

Клиент не в состоянии сделать минимальный платеж по кредиту

Причины возникновения кредитного риска:

Клиент не в состоянии сделать минимальный платеж по кредиту

Слайд 5Кредитные риски банка

Каждая операция по выдаче займа несет в себе кредитный банковский

Кредитные риски банка

Каждая операция по выдаче займа несет в себе кредитный банковский

Слайд 6Кредитные риски заемщика

Оформление кредита также сопряжено с определенным риском и для клиента.

Кредитные риски заемщика

Оформление кредита также сопряжено с определенным риском и для клиента.

Слайд 7Виды кредитного риска

Географические риски

Политические риски

Макроэкономические риски

Выделяют также инфляционные, отраслевые, законодательные и риски изменения учетной

Виды кредитного риска

Географические риски

Политические риски

Макроэкономические риски

Выделяют также инфляционные, отраслевые, законодательные и риски изменения учетной

Слайд 8Методы кредитного риска

Анализ уровня кредитоспособности потенциальных заемщиков.

Оценка и анализ кредита.

Структурирование займа.

Оформление кредита.

Контроль

Методы кредитного риска

Анализ уровня кредитоспособности потенциальных заемщиков.

Оценка и анализ кредита.

Структурирование займа.

Оформление кредита.

Контроль

Слайд 9Как управлять кредитными рисками

При выдаче займа риск потерпеть убыток можно исключить за счет

Как управлять кредитными рисками

При выдаче займа риск потерпеть убыток можно исключить за счет

Слайд 10Как снизить кредитные риски

оптимизации его компонентов;

страхования выданных кредитов;

ограничения рисков.

Как снизить кредитные риски

оптимизации его компонентов;

страхования выданных кредитов;

ограничения рисков.

Основные сведения внешней баллистики

Основные сведения внешней баллистики Презентация на тему Освоение Сибири

Презентация на тему Освоение Сибири  Содружество Независимых Государств (СНГ)

Содружество Независимых Государств (СНГ) Графики вокруг нас

Графики вокруг нас Зарождение демократии в Афинах

Зарождение демократии в Афинах Ислам: противостояние Востока и Запада

Ислам: противостояние Востока и Запада Построение плана местности

Построение плана местности Менеджмент как вид деятельности и системы управления

Менеджмент как вид деятельности и системы управления Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton

Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton Геоцентрическая система мира. Система мира Птолемея

Геоцентрическая система мира. Система мира Птолемея Презентация на тему Что такое молоко

Презентация на тему Что такое молоко Презентация на тему Основные участники процесса формирования цен

Презентация на тему Основные участники процесса формирования цен  Производственная практика на сублиматном заводе

Производственная практика на сублиматном заводе Культура и быт народов Северного Кавказа

Культура и быт народов Северного Кавказа Презентация на тему Мастера русского авангарда

Презентация на тему Мастера русского авангарда FR-A700 Мастер на все руки

FR-A700 Мастер на все руки Habble резентация

Habble резентация Презентация для тройничка

Презентация для тройничка Лаборатория юного исследователя за 2020-2021 уч. год

Лаборатория юного исследователя за 2020-2021 уч. год Практика по заданиям 20, 24 ЕГЭ

Практика по заданиям 20, 24 ЕГЭ CELLEND Совершенный фитокосмецевтический комплекс

CELLEND Совершенный фитокосмецевтический комплекс  Железы внешней, внутренней и смешанной секреции

Железы внешней, внутренней и смешанной секреции  Презентация на тему Религия древних египтян (5 класс)

Презентация на тему Религия древних египтян (5 класс) Пример разработки высоконагруженной реляционной базы данных

Пример разработки высоконагруженной реляционной базы данных Содержание и методика подготовки исследовательских работ обучающихся по краеведению

Содержание и методика подготовки исследовательских работ обучающихся по краеведению Куда едет школа,

Куда едет школа, оппзл

оппзл Номинация Золотые руки. Валентина Александровна Лобанова

Номинация Золотые руки. Валентина Александровна Лобанова