- Лекция 1. Математические методы планирования риска

Содержание

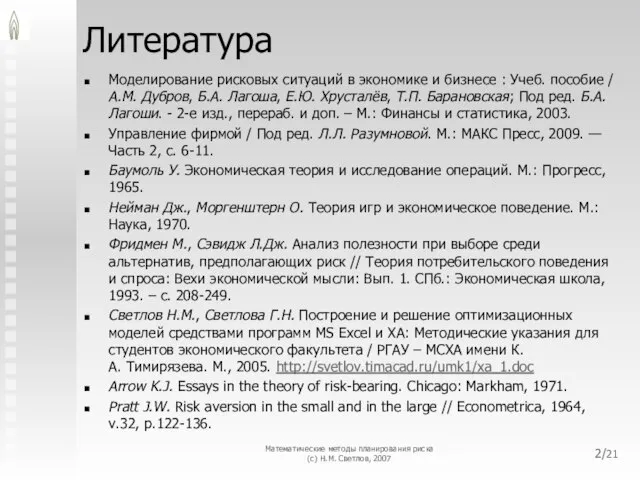

- 2. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 Литература Моделирование рисковых ситуаций в экономике и

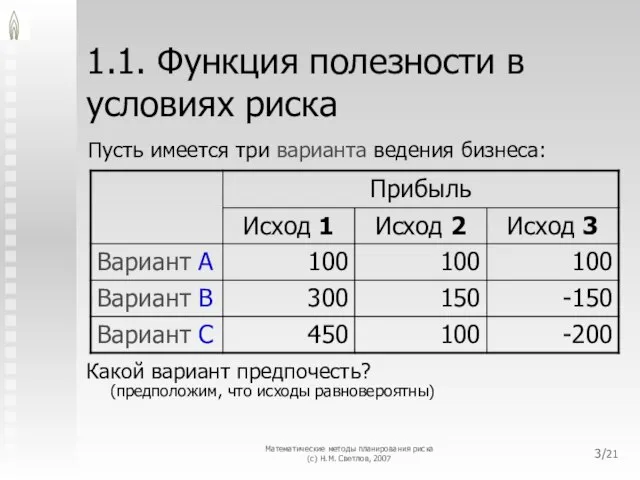

- 3. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.1. Функция полезности в условиях риска Пусть

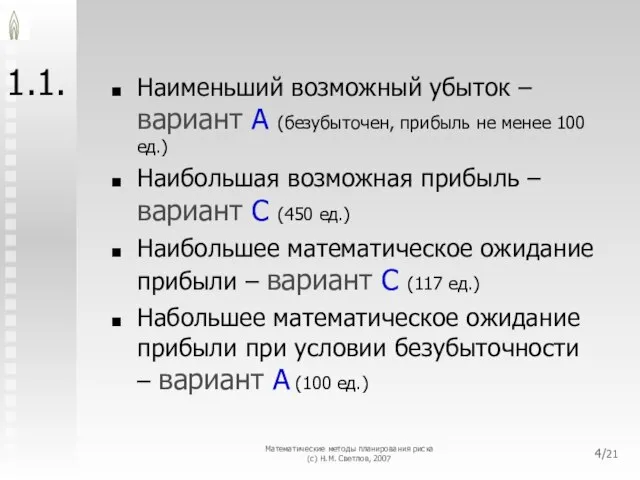

- 4. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.1. Наименьший возможный убыток – вариант A

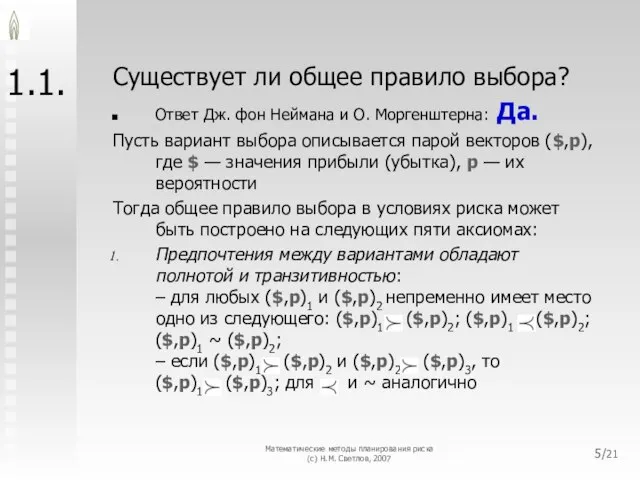

- 5. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.1. Существует ли общее правило выбора? Ответ

- 6. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.1. Для рискового выбора существует безрисковый эквивалент:

- 7. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.1. Существует правило задания выбора, равноценного любому

- 8. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.1. Аксиомам Неймана-Моргенштерна отвечает правило принятия решения

- 9. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.1. Функция u (.) выпукла, если из

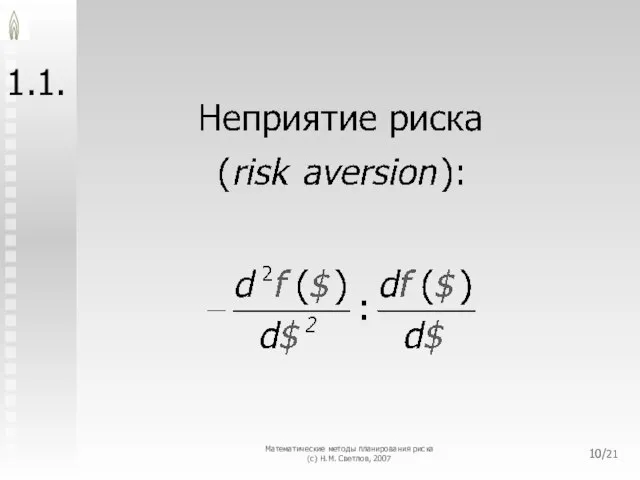

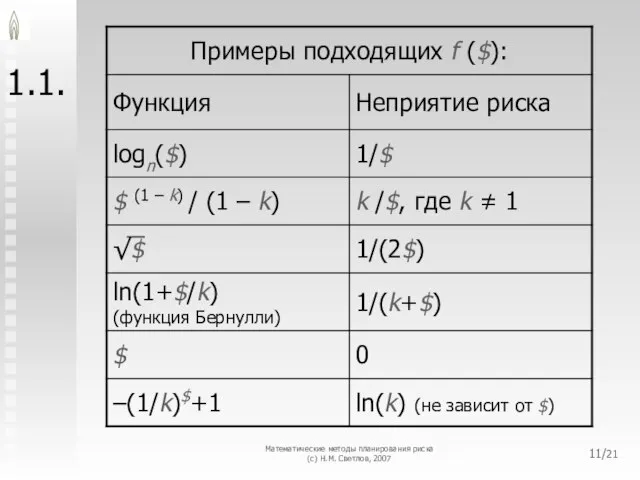

- 10. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.1.

- 11. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.1.

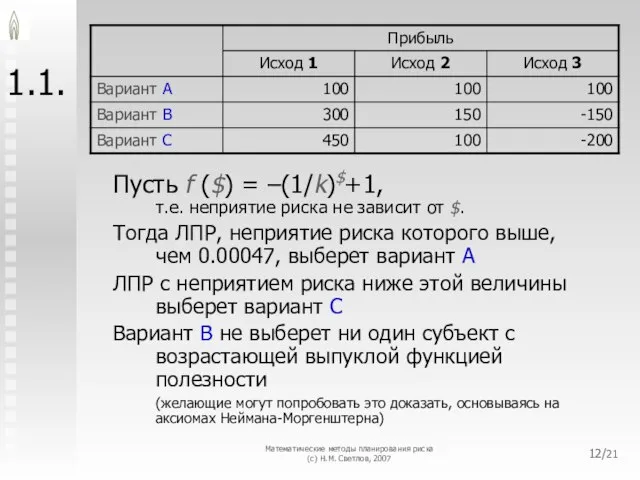

- 12. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.1. Пусть f ($) = –(1/k)$+1, т.е.

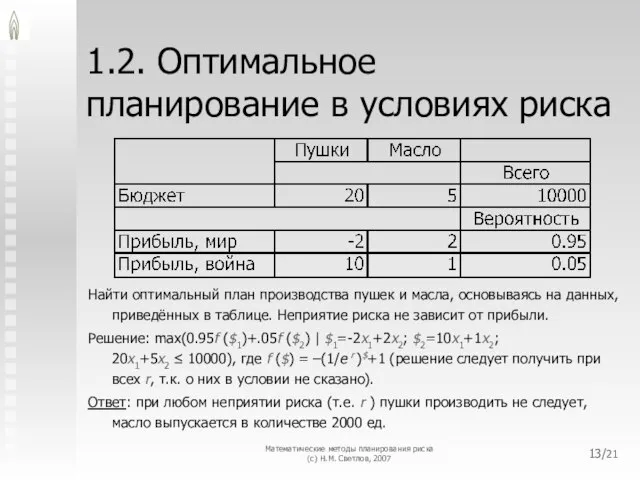

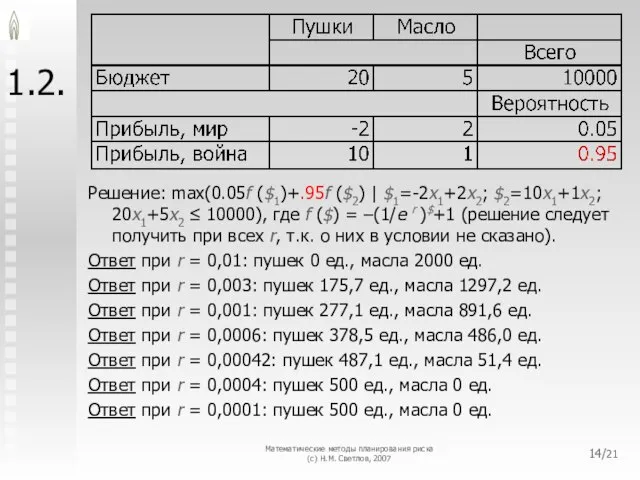

- 13. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.2. Оптимальное планирование в условиях риска Найти

- 14. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.2. Решение: max(0.05f ($1)+.95f ($2) | $1=-2x1+2x2;

- 15. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.3. Подготовка исходных данных о риске Вероятность

- 16. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.3. Подготовка исходных данных о риске Вероятность

- 17. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.3. Подготовка исходных данных о риске Вероятность

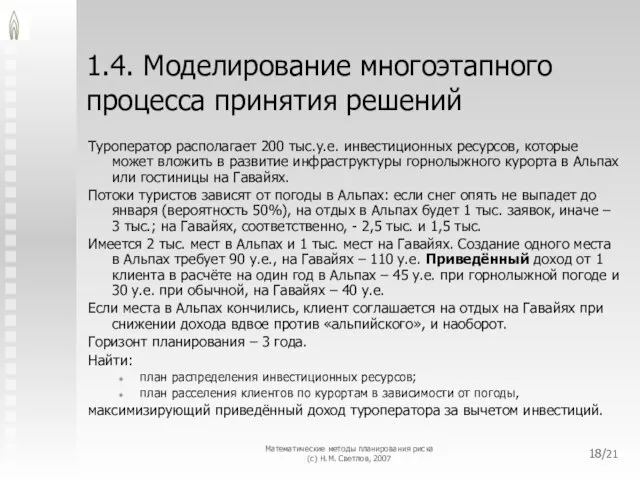

- 18. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.4. Моделирование многоэтапного процесса принятия решений Туроператор

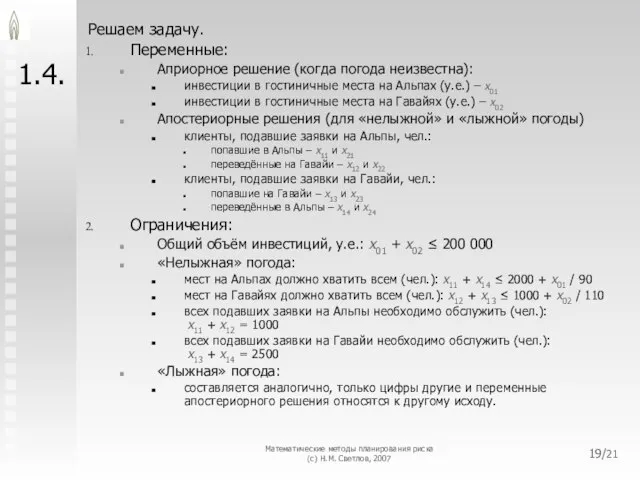

- 19. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.4. Решаем задачу. Переменные: Априорное решение (когда

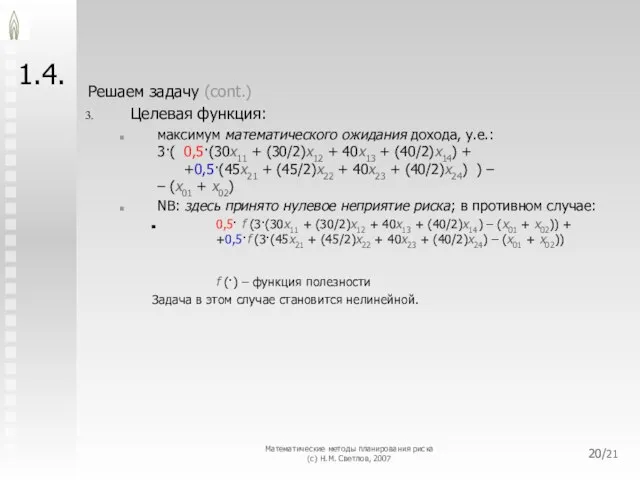

- 20. Математические методы планирования риска (с) Н.М. Светлов, 2007 /21 1.4. Решаем задачу (cont.) Целевая функция: максимум

- 22. Скачать презентацию

Слайд 2Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

Литература

Моделирование рисковых ситуаций в экономике и

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

Литература

Моделирование рисковых ситуаций в экономике и

Слайд 3Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1. Функция полезности в условиях риска

Пусть

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1. Функция полезности в условиях риска

Пусть

Слайд 4Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Наименьший возможный убыток – вариант A

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Наименьший возможный убыток – вариант A

Слайд 5Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Существует ли общее правило выбора?

Ответ Дж.

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Существует ли общее правило выбора?

Ответ Дж.

Слайд 6Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Для рискового выбора существует безрисковый эквивалент:

Пусть

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Для рискового выбора существует безрисковый эквивалент: Пусть

Слайд 7Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Существует правило задания выбора, равноценного любому

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Существует правило задания выбора, равноценного любому

Слайд 8Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Аксиомам Неймана-Моргенштерна отвечает правило принятия решения

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Аксиомам Неймана-Моргенштерна отвечает правило принятия решения

Слайд 9Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Функция u (.) выпукла, если из

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Функция u (.) выпукла, если из

Слайд 10Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Слайд 11Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Слайд 12Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Пусть f ($) = –(1/k)$+1,

т.е. неприятие

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.1.

Пусть f ($) = –(1/k)$+1, т.е. неприятие

Слайд 13Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.2. Оптимальное планирование в условиях риска

Найти

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.2. Оптимальное планирование в условиях риска

Найти

Слайд 14Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.2.

Решение: max(0.05f ($1)+.95f ($2) | $1=-2x1+2x2;

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.2.

Решение: max(0.05f ($1)+.95f ($2) | $1=-2x1+2x2;

Слайд 15Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.3. Подготовка исходных данных о риске

Вероятность

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.3. Подготовка исходных данных о риске

Вероятность

Слайд 16Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.3. Подготовка исходных данных о риске

Вероятность

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.3. Подготовка исходных данных о риске

Вероятность

Слайд 17Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.3. Подготовка исходных данных о риске

Вероятность

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.3. Подготовка исходных данных о риске

Вероятность

Слайд 18Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.4. Моделирование многоэтапного процесса принятия решений

Туроператор

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.4. Моделирование многоэтапного процесса принятия решений

Туроператор

Слайд 19Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.4.

Решаем задачу.

Переменные:

Априорное решение (когда погода

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.4.

Решаем задачу.

Переменные:

Априорное решение (когда погода

Слайд 20Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.4.

Решаем задачу (cont.)

Целевая функция:

максимум математического

Математические методы планирования риска

(с) Н.М. Светлов, 2007

/21

1.4.

Решаем задачу (cont.)

Целевая функция:

максимум математического

Конституционно-демократическая партия

Конституционно-демократическая партия Интегрированная система для совместной работыLotus Notes / Domino

Интегрированная система для совместной работыLotus Notes / Domino Предпринимательский риск

Предпринимательский риск Презентация на тему Угарный газ

Презентация на тему Угарный газ  Типология современного урока

Типология современного урока Влияние человечества на эволюцию биосферы. История экологических кризисов.

Влияние человечества на эволюцию биосферы. История экологических кризисов. Ссылки должны работать!

Ссылки должны работать! Этические принципы речевого общения

Этические принципы речевого общения Производство электроэнергии

Производство электроэнергии В. А. Жукуовский

В. А. Жукуовский Проект. Эмоциональный диктант

Проект. Эмоциональный диктант Турецкий Язык. Урок № 1, часть 1. Введение в турецкий язык

Турецкий Язык. Урок № 1, часть 1. Введение в турецкий язык Слуцкий Е. Е. и его вклад в развитие мировой экономики

Слуцкий Е. Е. и его вклад в развитие мировой экономики Интегрированный урок по повести А.С.Пушкина «Метель»

Интегрированный урок по повести А.С.Пушкина «Метель» ЛЕКЦИЯПРЕДСТЕРИЛИЗАЦИОННАЯ ОЧИСТКА ИЗДЕЛИЙ МЕДИЦИНСКОГО НАЗНАЧЕНИЯ И ЕЕ РОЛЬ В ПОДГОТОВКЕ ИЗДЕЛИЙ К СТЕРИЛИЗАЦИИ

ЛЕКЦИЯПРЕДСТЕРИЛИЗАЦИОННАЯ ОЧИСТКА ИЗДЕЛИЙ МЕДИЦИНСКОГО НАЗНАЧЕНИЯ И ЕЕ РОЛЬ В ПОДГОТОВКЕ ИЗДЕЛИЙ К СТЕРИЛИЗАЦИИ Общаемся без конфликтов

Общаемся без конфликтов Пушкин Песнь о вещем Олеге

Пушкин Песнь о вещем Олеге Оздоровительная гимнастика

Оздоровительная гимнастика Медицинский центр Мужское здоровье

Медицинский центр Мужское здоровье Знакомьтесь: фотобанки (микростоки, фотостоки)

Знакомьтесь: фотобанки (микростоки, фотостоки) Соборы, монастыри и скиты на Соловецких острова

Соборы, монастыри и скиты на Соловецких острова Кожа. Надежная защита организма

Кожа. Надежная защита организма Two monument sign panels for Scooter's

Two monument sign panels for Scooter's Организация работы со списками лиц, выходящих на пенсию

Организация работы со списками лиц, выходящих на пенсию Constructions impersonnelles

Constructions impersonnelles Круговорот воды в природе

Круговорот воды в природе Схема. Витебск

Схема. Витебск Экологические проблемы России

Экологические проблемы России