- Логика и техника инвестиционных расчетов

Содержание

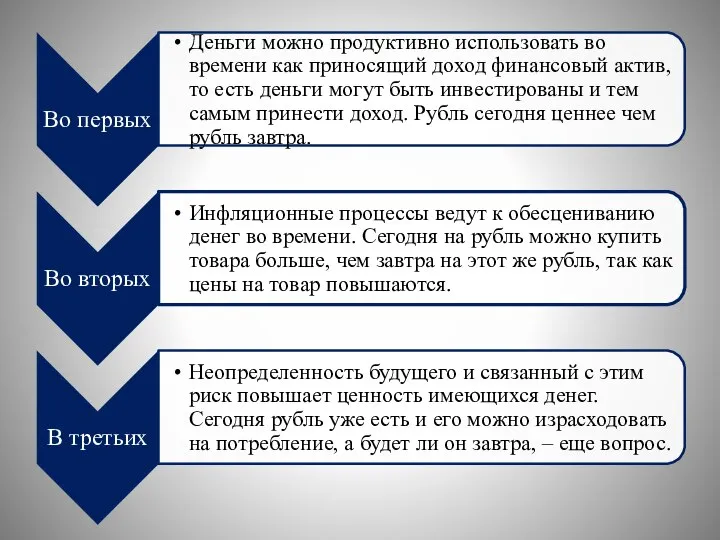

- 2. Существенным является такое понятие как «временнАя ценность денег», задействованных в инвестиционном процессе. Важность учета фактора времени

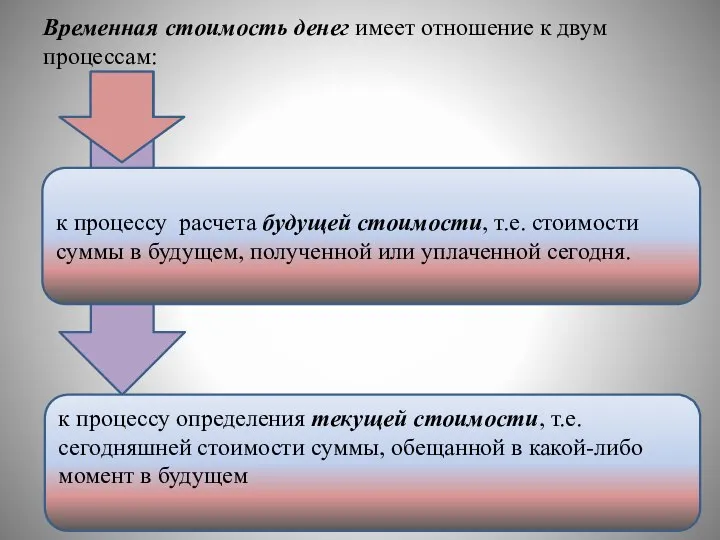

- 4. Временная стоимость денег имеет отношение к двум процессам: к процессу расчета будущей стоимости, т.е. стоимости суммы

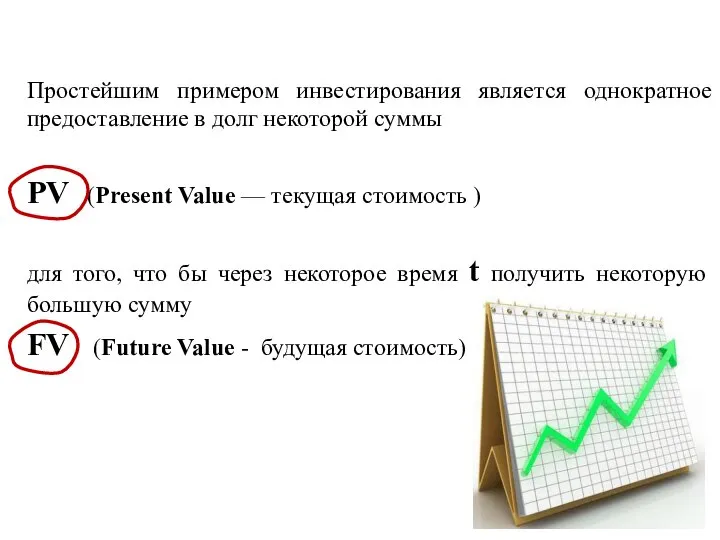

- 5. Простейшим примером инвестирования является однократное предоставление в долг некоторой суммы PV (Present Value — текущая стоимость

- 6. Логика финансовых операций НАСТОЯЩЕЕ Исходная сумма (PV) Ставка (r) Дисконтированная сумма (PV) БУДУЩЕЕ Возвращаемая сумма (FV)

- 7. О какой «загадочной» ставке r идет речь в предыдущем слайде? Результативность сделки по передаче в долг

- 8. Ставка рассчитывается двумя способами: 1 2 Если мы хотим сопоставить наращенную сумму с первоначальной суммой PV

- 9. Величина r носит название «процентная ставка», «процент», «ставка процента», «норма прибыли» Величина d носит название «учетная

- 10. В банк на депозитный счет внесли 1 000 руб., через год сумма возросла до 1200 руб.

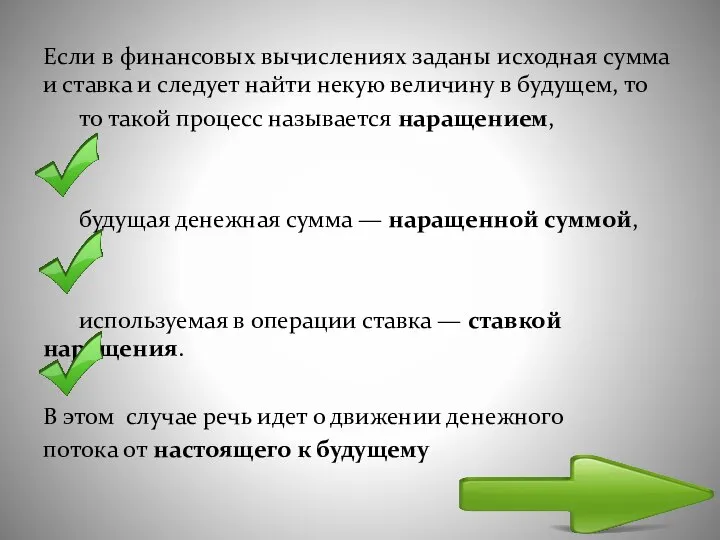

- 11. Если в финансовых вычислениях заданы исходная сумма и ставка и следует найти некую величину в будущем,

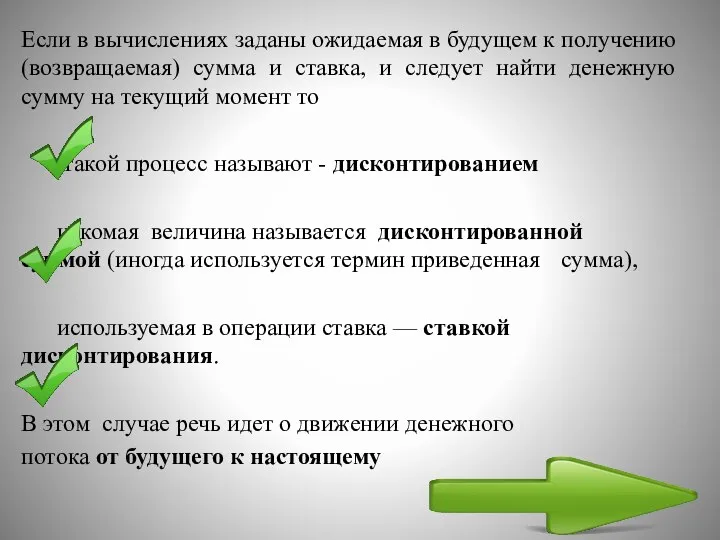

- 12. Если в вычислениях заданы ожидаемая в будущем к получению (возвращаемая) сумма и ставка, и следует найти

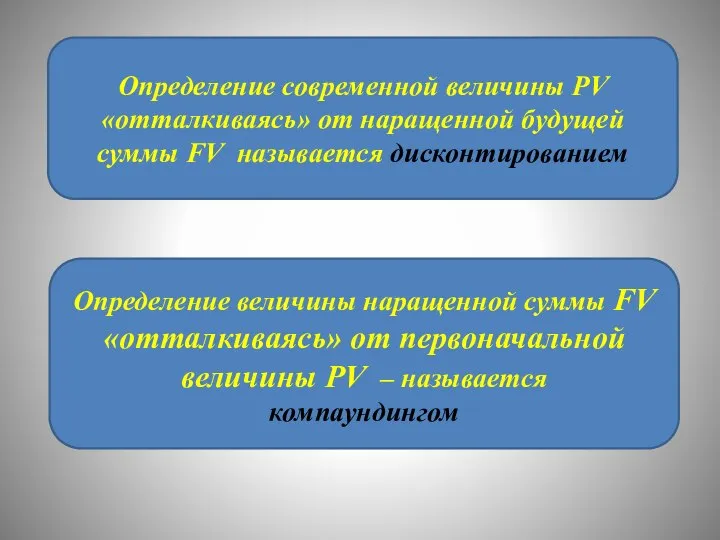

- 13. Определение современной величины РV «отталкиваясь» от наращенной будущей суммы FV называется дисконтированием Определение величины наращенной суммы

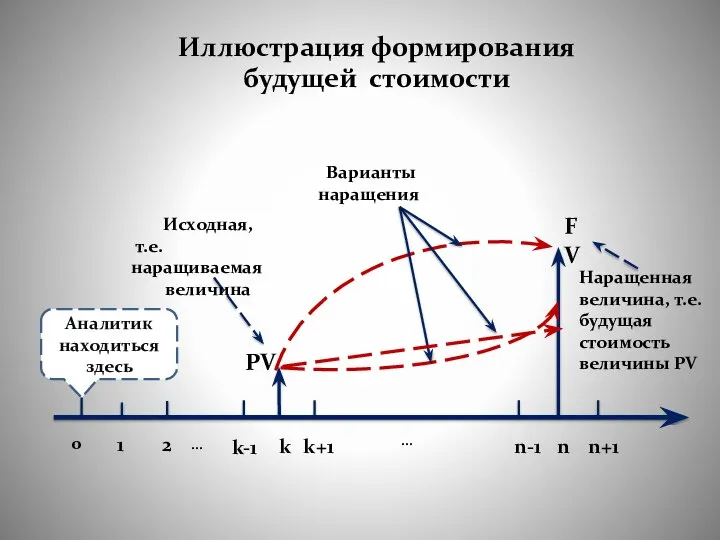

- 14. Иллюстрация формирования будущей стоимости Аналитик находиться здесь 0 1 2 … k-1 k k+1 … n-1

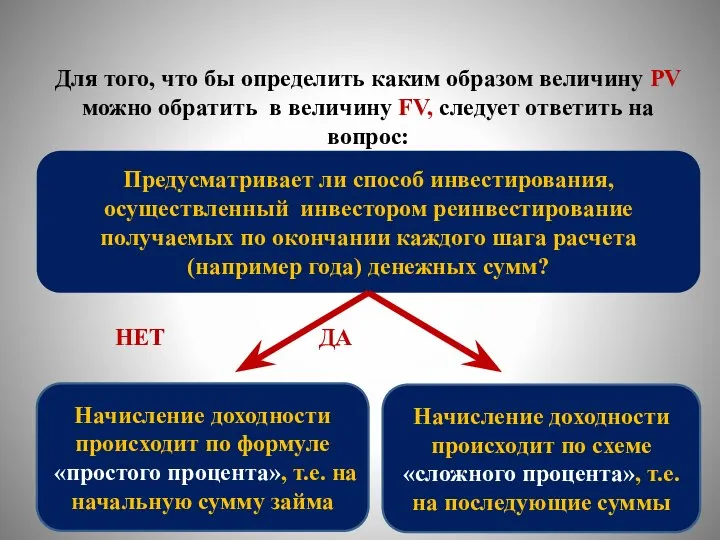

- 15. Для того, что бы определить каким образом величину PV можно обратить в величину FV, следует ответить

- 16. Простые ставки ссудных процентов применяются обычно в краткосрочных финансовых операциях, когда интервал начисления совпадает периодам начисления

- 17. Считается, что инвестиция сделана на условиях сложного процента, если очередной годовой доход исчисляется не с исходной

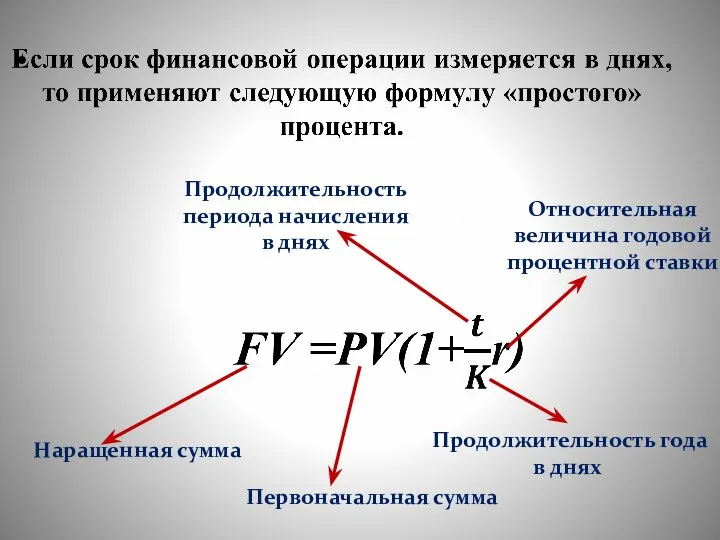

- 18. Для определения наращенной суммы по методу «простого» процента применяют формулу: FV =PV(1+nr) Продолжительность начисления периода в

- 19. Продолжительность года в днях Относительная величина годовой процентной ставки Наращенная сумма Первоначальная сумма Продолжительность периода начисления

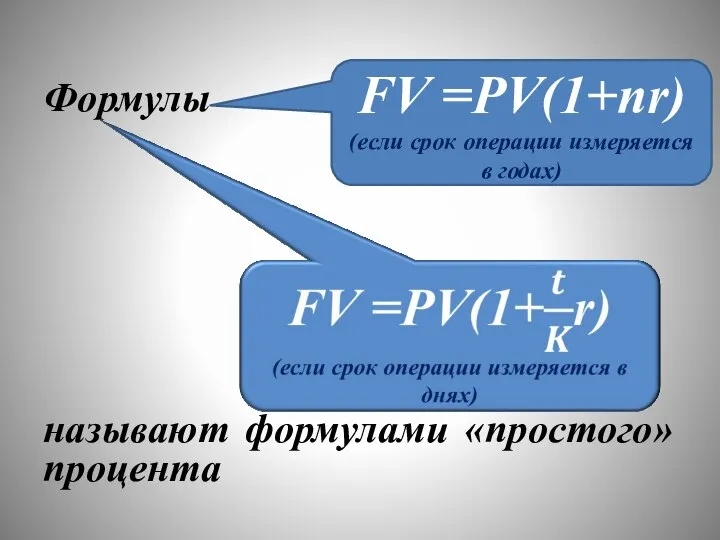

- 20. Формулы называют формулами «простого» процента FV =PV(1+nr) (если срок операции измеряется в годах)

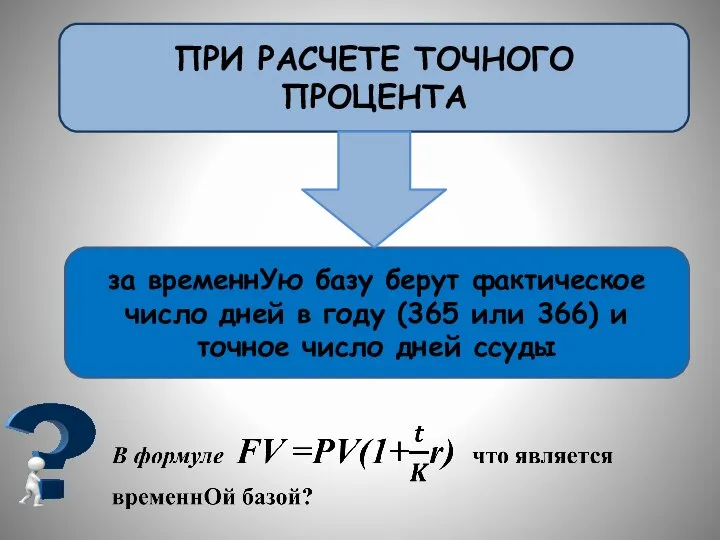

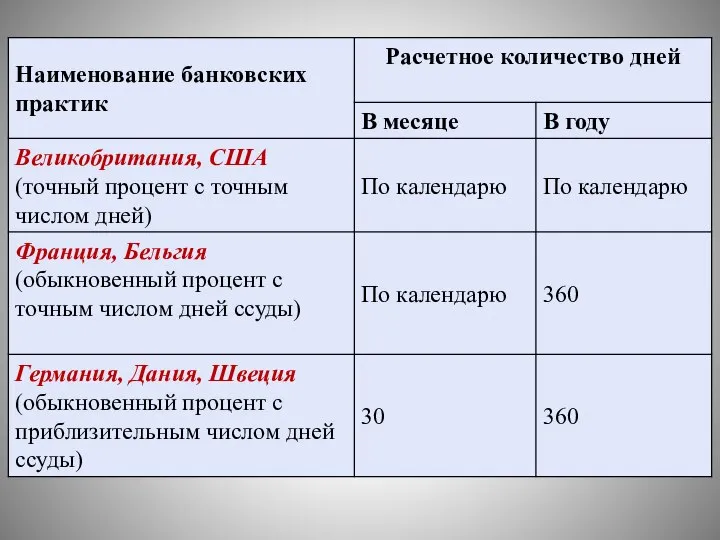

- 21. В зависимости от способа определения продолжительности финансовой операции по методу «простого процента» рассчитывается либо точный либо

- 22. ПРИ РАСЧЕТЕ ТОЧНОГО ПРОЦЕНТА за временнУю базу берут фактическое число дней в году (365 или 366)

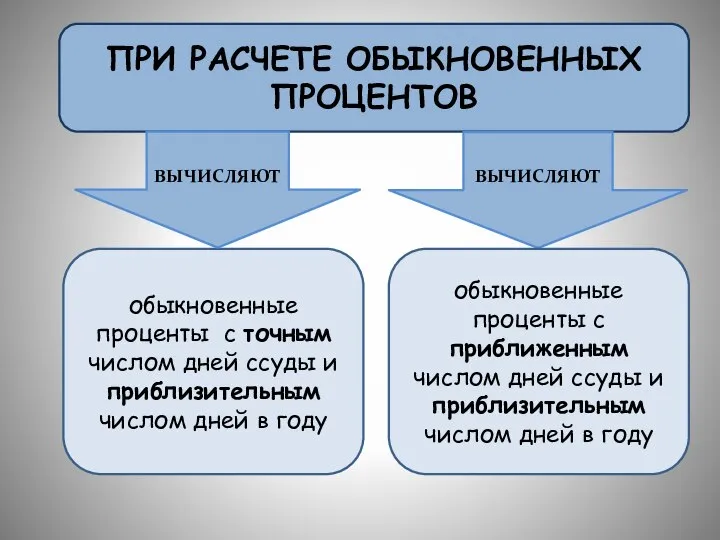

- 23. ПРИ РАСЧЕТЕ ОБЫКНОВЕННЫХ ПРОЦЕНТОВ обыкновенные проценты с точным числом дней ссуды и приблизительным числом дней в

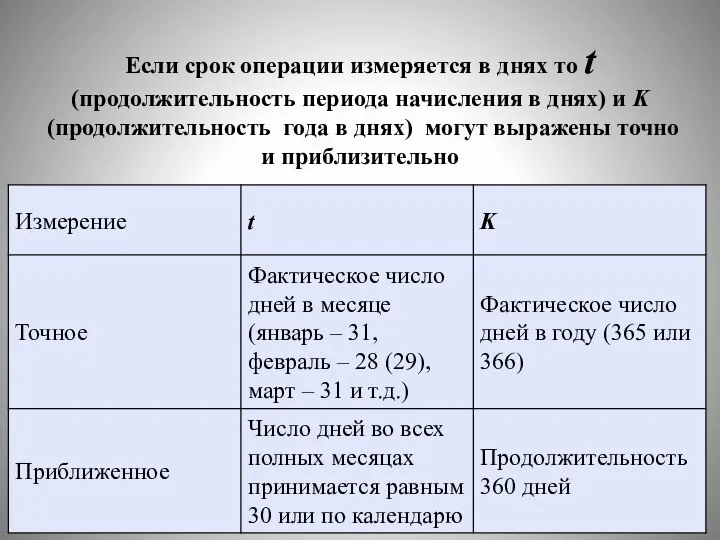

- 24. Если срок операции измеряется в днях то t (продолжительность периода начисления в днях) и K (продолжительность

- 26. Для определения наращенной суммы по методу «сложного» процента применяют формулу: FV =PV(1+r)n Продолжительность начисления периода в

- 27. Наращенная сумма Первоначальная сумма Мультиплицирующий множитель

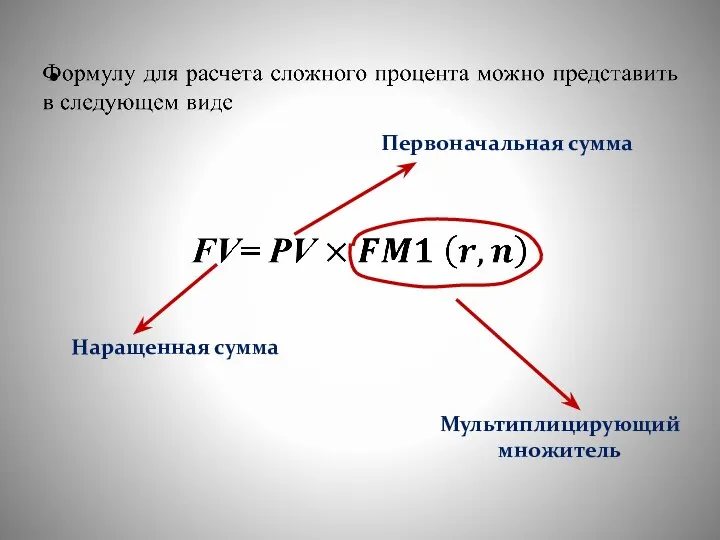

- 28. Множитель FM1(r, n) = (1 + r)n называется мультиплицирующим множителем для единичного платежа или коэффициентом приращения.

- 30. Что понимается под «дисконтированной стоимостью»? Если посмотреть на этимологию слова discount, то уже в 17 веке

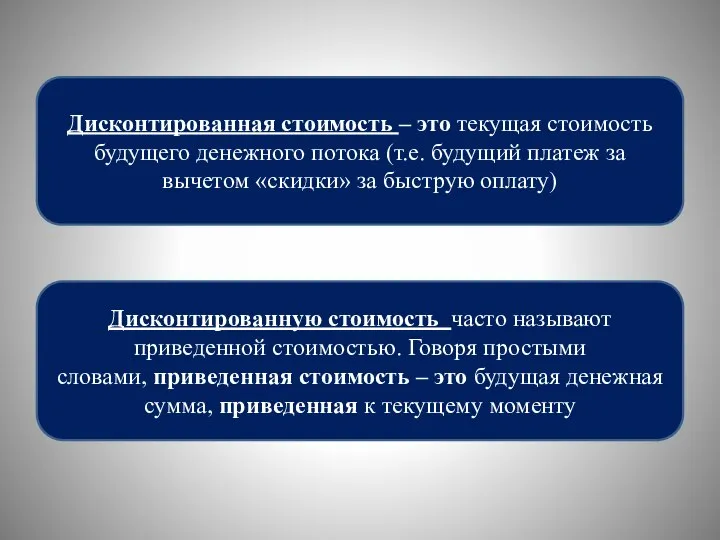

- 31. Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за вычетом «скидки» за

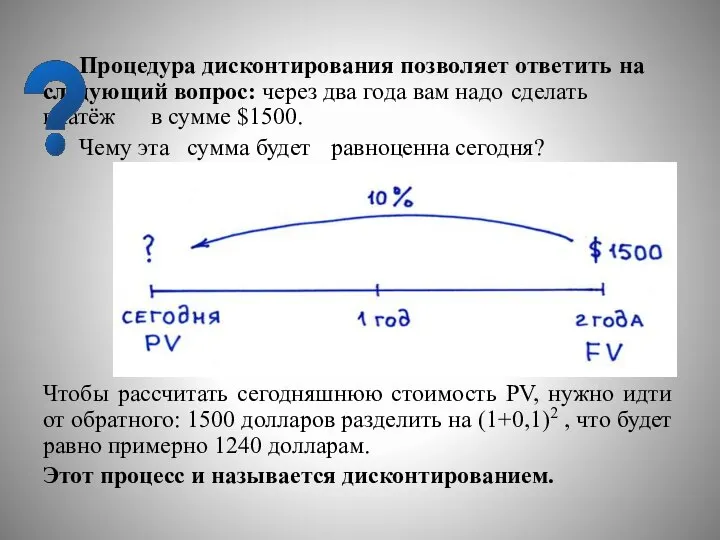

- 32. Процедура дисконтирования позволяет ответить на следующий вопрос: через два года вам надо сделать платёж в сумме

- 33. Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню

- 34. Иллюстрация формирования дисконтированной стоимости Аналитик находиться здесь 0 1 2 … k-1 k k+1 … n-1

- 35. Дисконтированная (приведенная, текущая) стоимость Доход, планируемый к получению в n-м году Ставка дисконтирования Дисконтирующий множитель

- 36. Дисконтирующим множителем для единичного платежа. В зависимости от величин r и n он находится по специальной

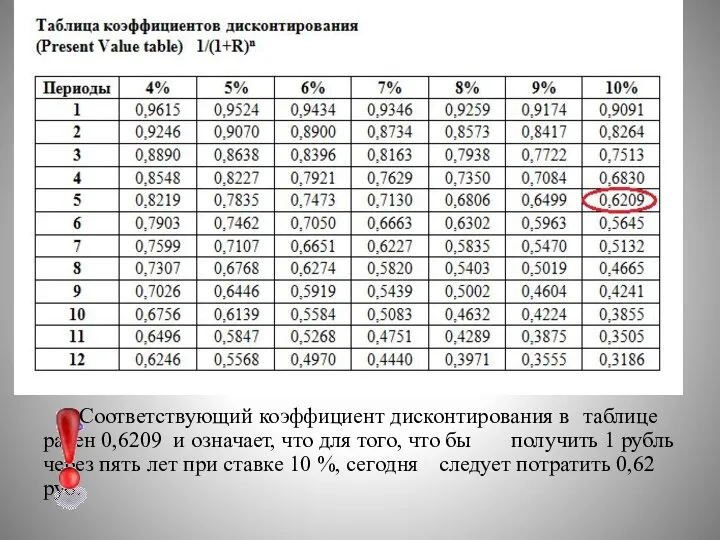

- 37. Соответствующий коэффициент дисконтирования в таблице равен 0,6209 и означает, что для того, что бы получить 1

- 38. ДЕНЕЖНЫЙ ПОТОК В инвестиционном анализе будущие денежные суммы, поступающие в процессе реализации инвестиционного проекта принято обозначать

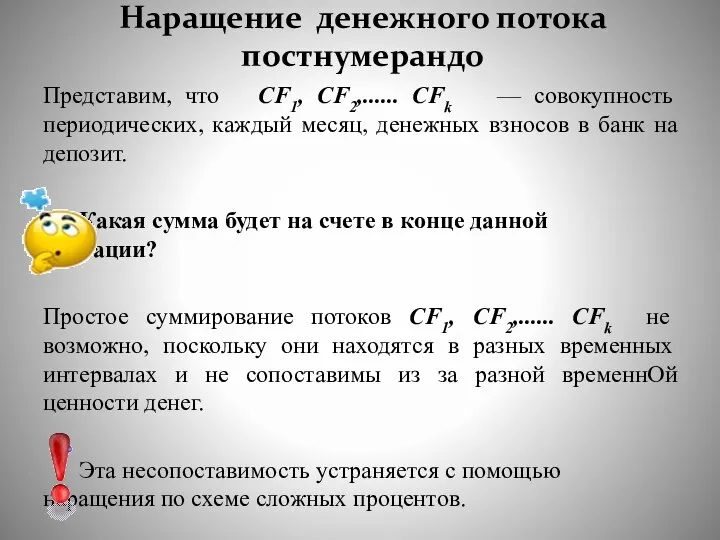

- 40. Наращение денежного потока постнумерандо Представим, что CF1, CF2,...... CFk — совокупность периодических, каждый месяц, денежных взносов

- 41. Схема наращения элементов денежного потока постнумерандо Время 6 0 1 Приведение элементов денежного потока к моменту

- 42. Только после приведения всех потоков в точку 6 их можно просуммировать. как видно из рисунка, элемент

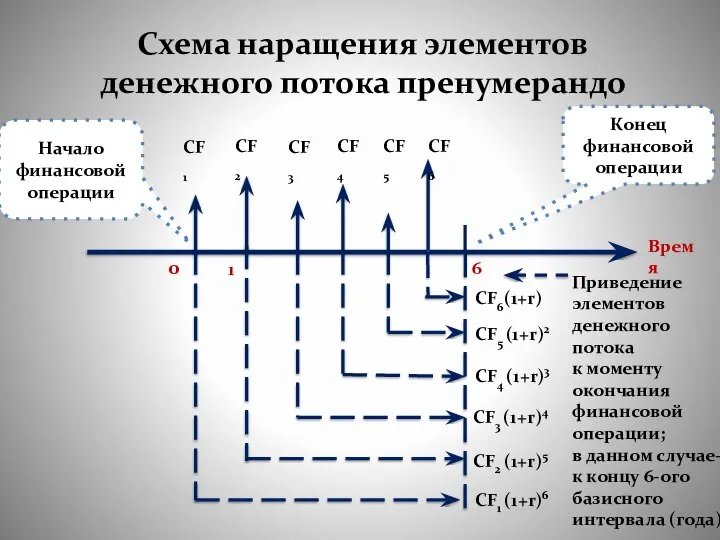

- 43. Будущая стоимость денежного потока постнумерандо Денежный взнос в конце базисного интервала (года) Ставка процента Количество базисных

- 44. Обратная задача подразумевает оценку с позиции будущего момента времени на начало определенного периода. Пусть имеем исходный

- 45. Как и в случае наращения элементов денежного очевидно, что простое суммирование элементов потока CFk невозможно, поскольку

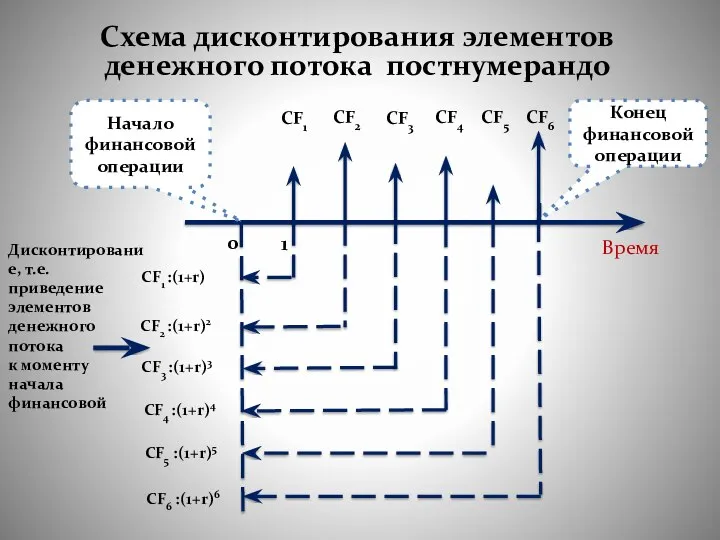

- 46. Схема дисконтирования элементов денежного потока постнумерандо Время 0 1 Дисконтирование, т.е. приведение элементов денежного потока к

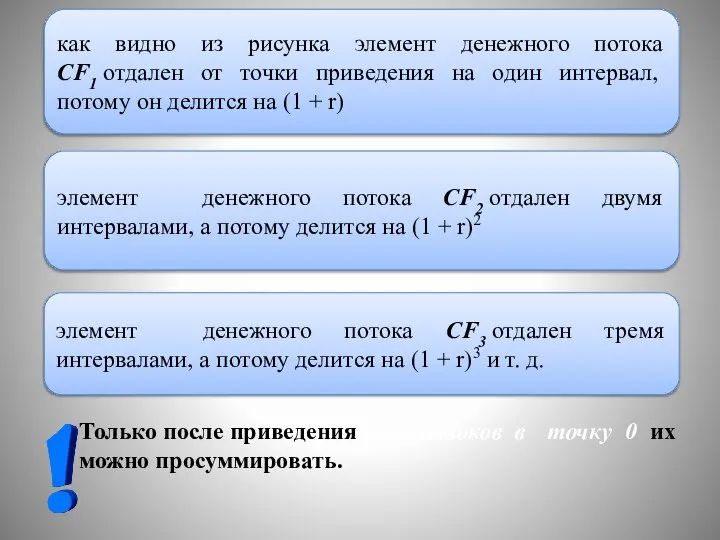

- 47. Только после приведения всех потоков в точку 0 их можно просуммировать. как видно из рисунка элемент

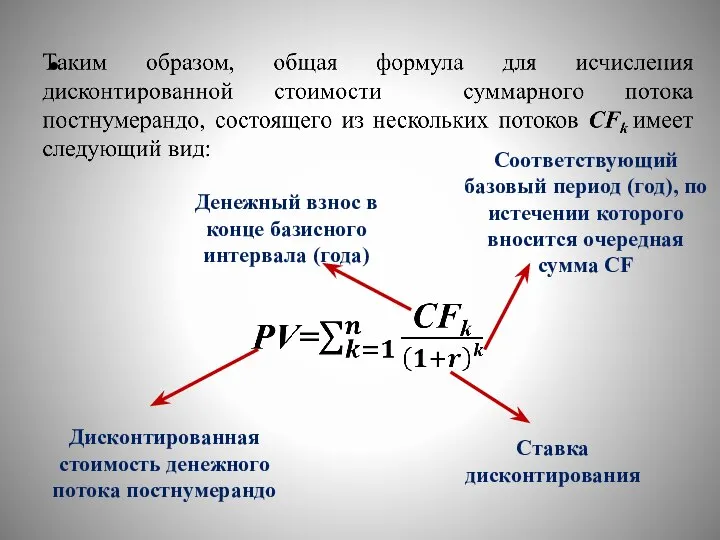

- 48. Дисконтированная стоимость денежного потока постнумерандо Денежный взнос в конце базисного интервала (года) Ставка дисконтирования Соответствующий базовый

- 49. Схема наращения элементов денежного потока пренумерандо Время 6 0 1 Приведение элементов денежного потока к моменту

- 50. Будущая стоимость денежного потока постнумерандо Денежный взнос в конце базисного интервала (года) Ставка процента Количество базисных

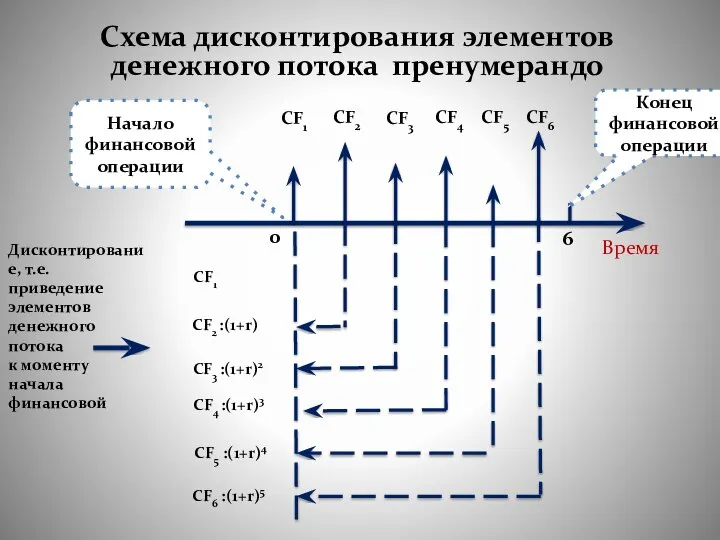

- 51. Схема дисконтирования элементов денежного потока пренумерандо Время 0 Дисконтирование, т.е. приведение элементов денежного потока к моменту

- 53. Скачать презентацию

Слайд 2

Существенным является такое понятие как «временнАя ценность денег», задействованных в инвестиционном процессе.

Существенным является такое понятие как «временнАя ценность денег», задействованных в инвестиционном процессе.

Слайд 4Временная стоимость денег имеет отношение к двум процессам:

к процессу расчета будущей стоимости, т.е.

Временная стоимость денег имеет отношение к двум процессам:

к процессу расчета будущей стоимости, т.е.

Слайд 5Простейшим примером инвестирования является однократное предоставление в долг некоторой суммы

PV (Present

Простейшим примером инвестирования является однократное предоставление в долг некоторой суммы

PV (Present

Слайд 6Логика финансовых операций

НАСТОЯЩЕЕ

Исходная сумма (PV)

Ставка (r)

Дисконтированная сумма (PV)

БУДУЩЕЕ

Возвращаемая сумма (FV)

Ожидаемая к

Логика финансовых операций

НАСТОЯЩЕЕ

Исходная сумма (PV)

Ставка (r)

Дисконтированная сумма (PV)

БУДУЩЕЕ

Возвращаемая сумма (FV)

Ожидаемая к

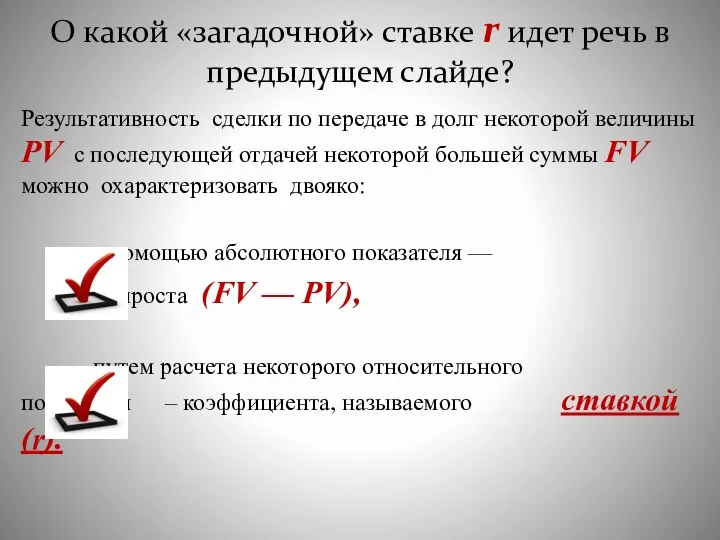

Слайд 7О какой «загадочной» ставке r идет речь в предыдущем слайде?

Результативность сделки по

О какой «загадочной» ставке r идет речь в предыдущем слайде?

Результативность сделки по

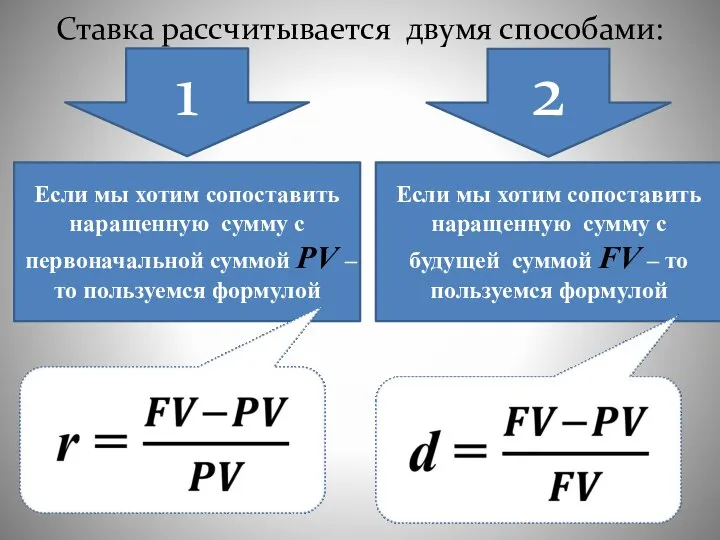

Слайд 8Ставка рассчитывается двумя способами:

1

2

Если мы хотим сопоставить наращенную сумму с первоначальной суммой

Ставка рассчитывается двумя способами:

1

2

Если мы хотим сопоставить наращенную сумму с первоначальной суммой

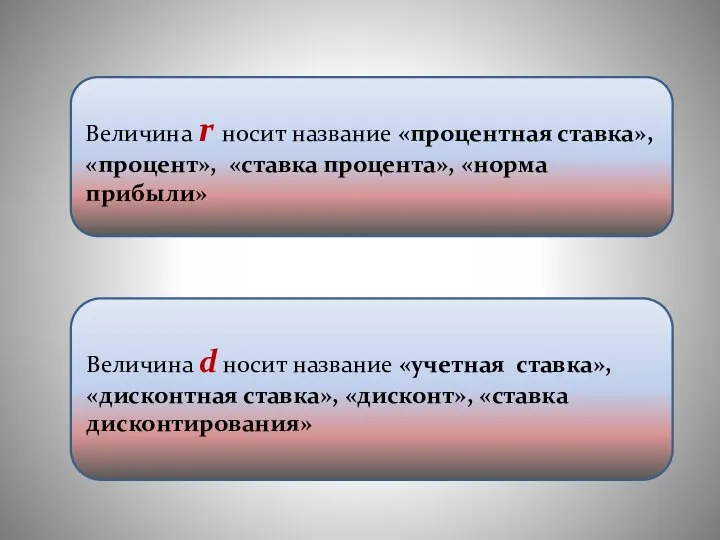

Слайд 9Величина r носит название «процентная ставка», «процент», «ставка процента», «норма прибыли»

Величина d

Величина r носит название «процентная ставка», «процент», «ставка процента», «норма прибыли»

Величина d

Слайд 10

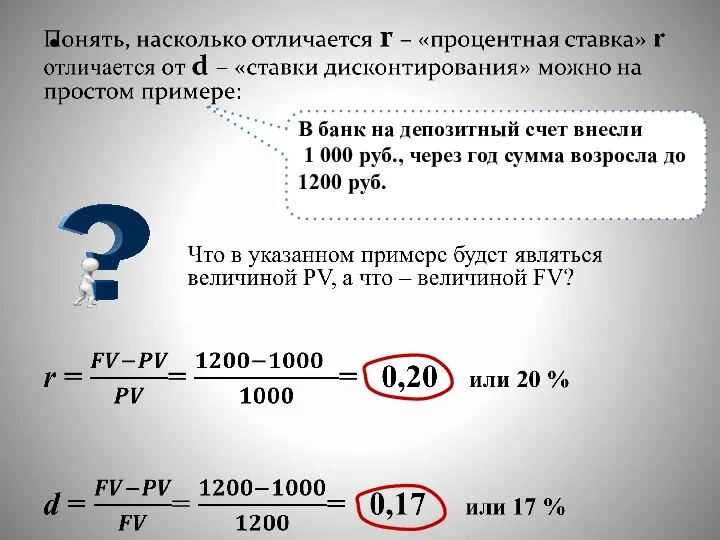

В банк на депозитный счет внесли

1 000 руб., через год сумма

В банк на депозитный счет внесли

1 000 руб., через год сумма

Слайд 11Если в финансовых вычислениях заданы исходная сумма и ставка и следует найти

Если в финансовых вычислениях заданы исходная сумма и ставка и следует найти

Слайд 12Если в вычислениях заданы ожидаемая в будущем к получению (возвращаемая) сумма и

Если в вычислениях заданы ожидаемая в будущем к получению (возвращаемая) сумма и

Слайд 13Определение современной величины РV «отталкиваясь» от наращенной будущей суммы FV называется дисконтированием

Определение величины наращенной

Определение современной величины РV «отталкиваясь» от наращенной будущей суммы FV называется дисконтированием

Определение величины наращенной

Слайд 14Иллюстрация формирования

будущей стоимости

Аналитик находиться здесь

0

1

2

…

k-1

k

k+1

…

n-1

n

n+1

FV

Наращенная

величина, т.е.

будущая стоимость

величины PV

Варианты

наращения

Исходная,

т.е. наращиваемая

величина

PV

Иллюстрация формирования

будущей стоимости

Аналитик находиться здесь

0

1

2

…

k-1

k

k+1

…

n-1

n

n+1

FV

Наращенная

величина, т.е.

будущая стоимость

величины PV

Варианты

наращения

Исходная,

т.е. наращиваемая

величина

PV

Слайд 15Для того, что бы определить каким образом величину PV можно обратить в

Для того, что бы определить каким образом величину PV можно обратить в

Слайд 16

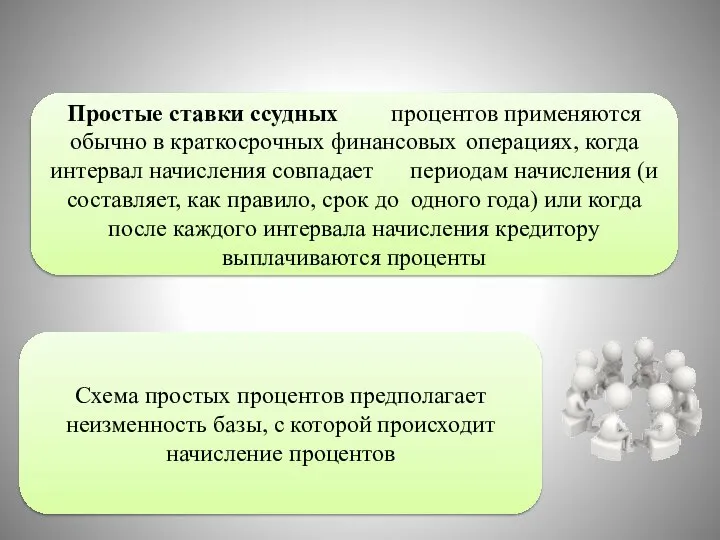

Простые ставки ссудных процентов применяются обычно в краткосрочных финансовых операциях, когда интервал

Простые ставки ссудных процентов применяются обычно в краткосрочных финансовых операциях, когда интервал

Слайд 17

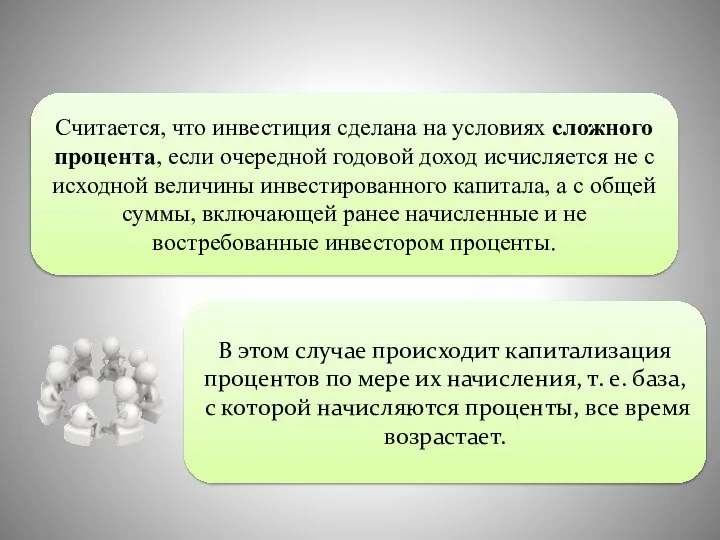

Считается, что инвестиция сделана на условиях сложного процента, если очередной годовой доход исчисляется

Считается, что инвестиция сделана на условиях сложного процента, если очередной годовой доход исчисляется

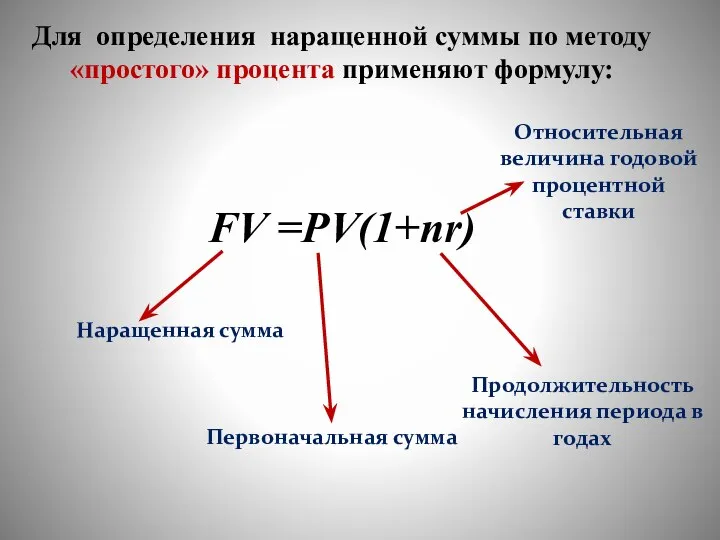

Слайд 18Для определения наращенной суммы по методу «простого» процента применяют формулу:

FV =PV(1+nr)

Продолжительность начисления

Для определения наращенной суммы по методу «простого» процента применяют формулу:

FV =PV(1+nr)

Продолжительность начисления

Слайд 19

Продолжительность года в днях

Относительная величина годовой процентной ставки

Наращенная сумма

Первоначальная сумма

Продолжительность периода

Продолжительность года в днях

Относительная величина годовой процентной ставки

Наращенная сумма

Первоначальная сумма

Продолжительность периода

Слайд 20Формулы

называют формулами «простого» процента

FV =PV(1+nr)

(если срок операции измеряется в годах)

Формулы

называют формулами «простого» процента

FV =PV(1+nr)

(если срок операции измеряется в годах)

Слайд 21В зависимости от способа определения продолжительности финансовой операции по методу «простого процента»

В зависимости от способа определения продолжительности финансовой операции по методу «простого процента»

Слайд 22

ПРИ РАСЧЕТЕ ТОЧНОГО ПРОЦЕНТА

за временнУю базу берут фактическое число дней в году

ПРИ РАСЧЕТЕ ТОЧНОГО ПРОЦЕНТА

за временнУю базу берут фактическое число дней в году

Слайд 23

ПРИ РАСЧЕТЕ ОБЫКНОВЕННЫХ ПРОЦЕНТОВ

обыкновенные проценты с точным числом дней ссуды и приблизительным

ПРИ РАСЧЕТЕ ОБЫКНОВЕННЫХ ПРОЦЕНТОВ

обыкновенные проценты с точным числом дней ссуды и приблизительным

Слайд 24Если срок операции измеряется в днях то t (продолжительность периода начисления в

Если срок операции измеряется в днях то t (продолжительность периода начисления в

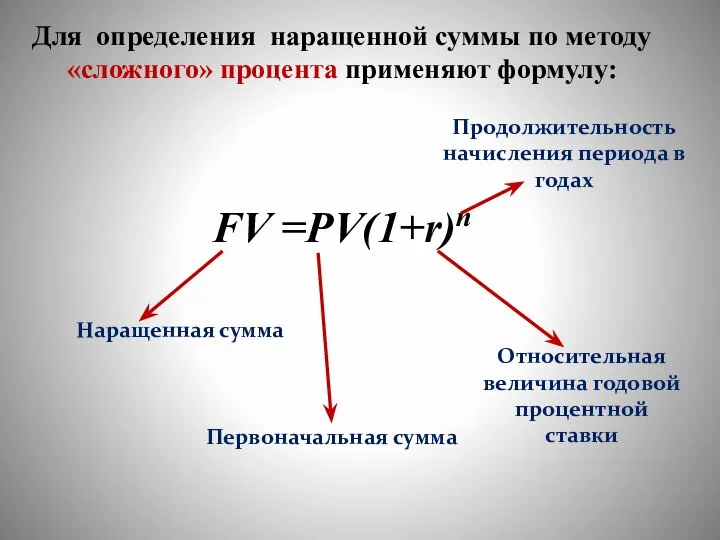

Слайд 26Для определения наращенной суммы по методу «сложного» процента применяют формулу:

FV =PV(1+r)n

Продолжительность начисления

Для определения наращенной суммы по методу «сложного» процента применяют формулу:

FV =PV(1+r)n

Продолжительность начисления

Слайд 27

Наращенная сумма

Первоначальная сумма

Мультиплицирующий множитель

Наращенная сумма

Первоначальная сумма

Мультиплицирующий множитель

Слайд 28Множитель FM1(r, n) = (1 + r)n называется мультиплицирующим множителем для единичного

Слайд 30 Что понимается под «дисконтированной стоимостью»?

Если посмотреть на этимологию слова discount, то

Что понимается под «дисконтированной стоимостью»?

Если посмотреть на этимологию слова discount, то

Слайд 31Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за

Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за

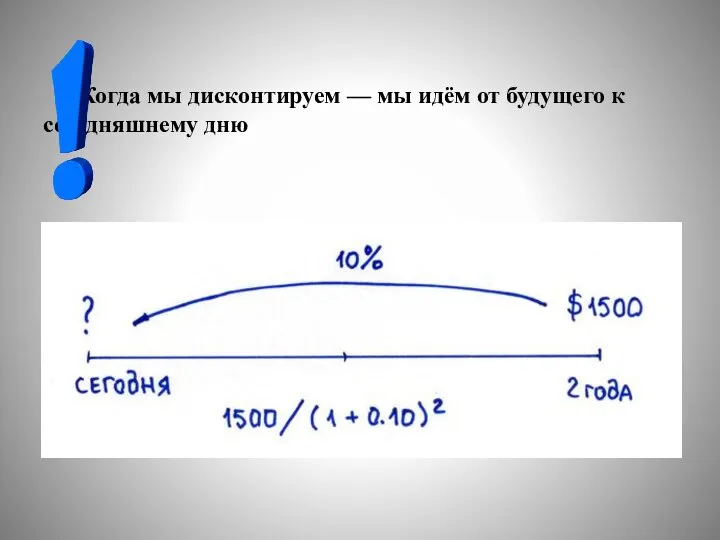

Слайд 32 Процедура дисконтирования позволяет ответить на следующий вопрос: через два года вам надо

Процедура дисконтирования позволяет ответить на следующий вопрос: через два года вам надо

Слайд 33 Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню

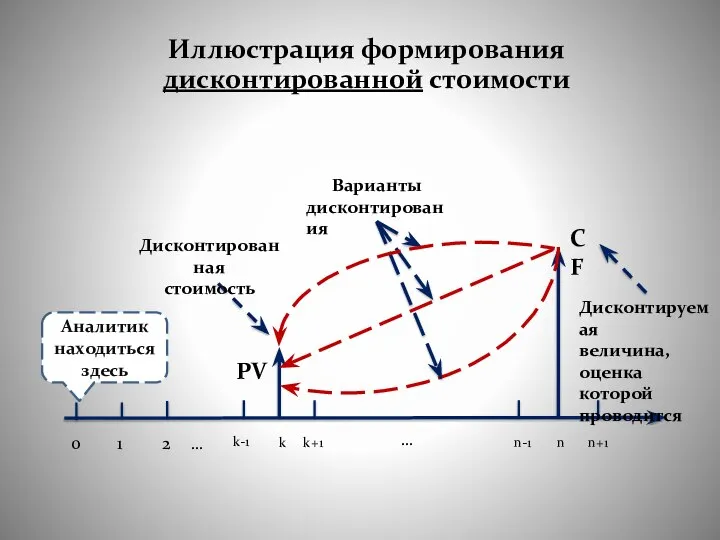

Слайд 34Иллюстрация формирования дисконтированной стоимости

Аналитик находиться здесь

0

1

2

…

k-1

k

k+1

…

n-1

n

n+1

СF

Варианты

дисконтирования

Дисконтированная

стоимость

PV

Дисконтируемая

величина,

оценка которой

проводится

Иллюстрация формирования дисконтированной стоимости

Аналитик находиться здесь

0

1

2

…

k-1

k

k+1

…

n-1

n

n+1

СF

Варианты

дисконтирования

Дисконтированная

стоимость

PV

Дисконтируемая

величина,

оценка которой

проводится

Слайд 35

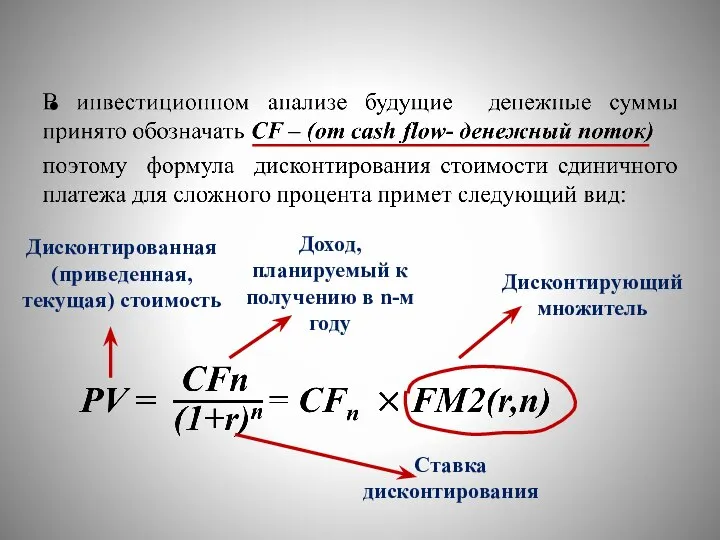

Дисконтированная (приведенная, текущая) стоимость

Доход, планируемый к получению в n-м году

Ставка дисконтирования

Дисконтирующий

Дисконтированная (приведенная, текущая) стоимость

Доход, планируемый к получению в n-м году

Ставка дисконтирования

Дисконтирующий

Слайд 36

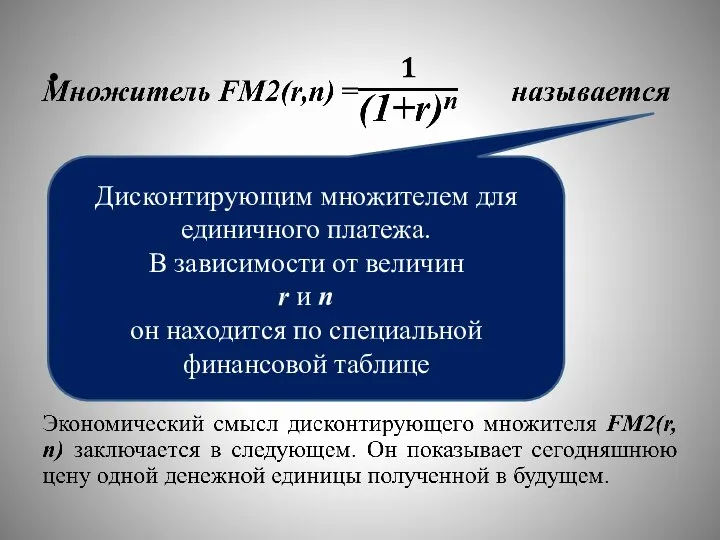

Дисконтирующим множителем для единичного платежа.

В зависимости от величин

r и n

Дисконтирующим множителем для единичного платежа.

В зависимости от величин

r и n

Слайд 37

Соответствующий коэффициент дисконтирования в таблице равен 0,6209 и означает, что для того,

Соответствующий коэффициент дисконтирования в таблице равен 0,6209 и означает, что для того,

Слайд 38ДЕНЕЖНЫЙ ПОТОК

В инвестиционном анализе будущие

денежные суммы, поступающие

в процессе реализации

ДЕНЕЖНЫЙ ПОТОК

В инвестиционном анализе будущие

денежные суммы, поступающие

в процессе реализации

Слайд 40Наращение денежного потока постнумерандо

Представим, что CF1, CF2,...... CFk — совокупность периодических, каждый

Наращение денежного потока постнумерандо

Представим, что CF1, CF2,...... CFk — совокупность периодических, каждый

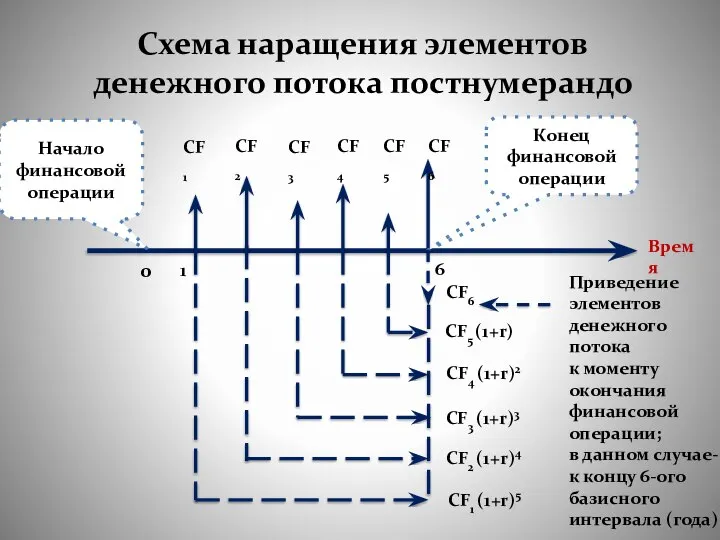

Слайд 41Схема наращения элементов денежного потока постнумерандо

Время

6

0

1

Приведение элементов

денежного потока

к моменту окончания

финансовой операции;

в данном

Схема наращения элементов денежного потока постнумерандо

Время

6

0

1

Приведение элементов

денежного потока

к моменту окончания

финансовой операции;

в данном

Слайд 42

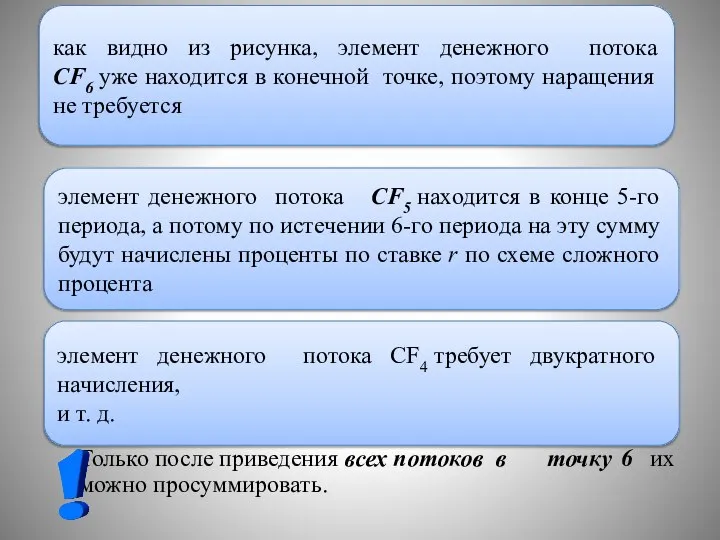

Только после приведения всех потоков в точку 6 их можно просуммировать.

как видно

Только после приведения всех потоков в точку 6 их можно просуммировать.

как видно

Слайд 43

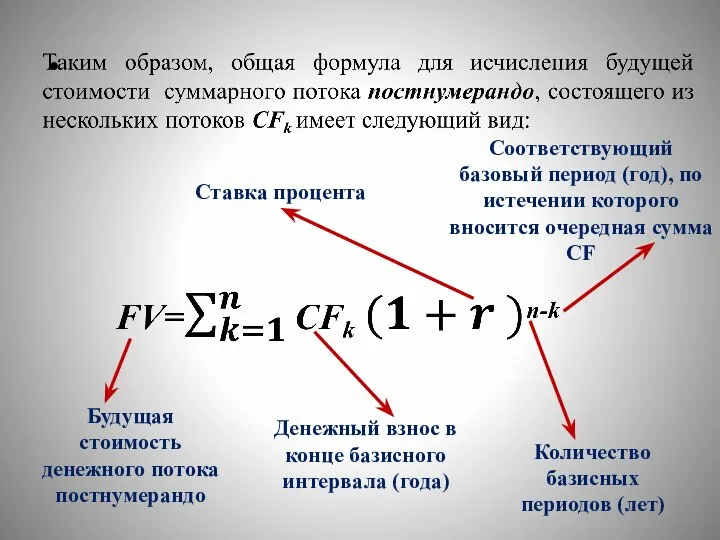

Будущая стоимость денежного потока постнумерандо

Денежный взнос в конце базисного интервала (года)

Ставка процента

Количество

Будущая стоимость денежного потока постнумерандо

Денежный взнос в конце базисного интервала (года)

Ставка процента

Количество

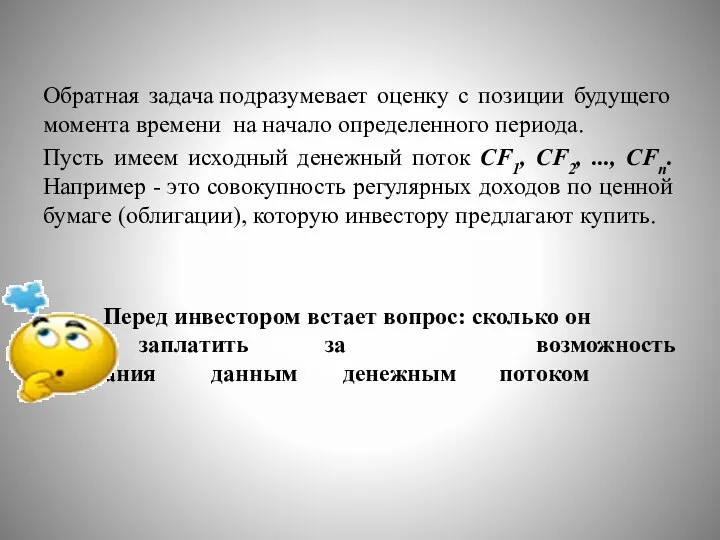

Слайд 44Обратная задача подразумевает оценку с позиции будущего момента времени на начало определенного периода.

Слайд 45Как и в случае наращения элементов денежного очевидно, что простое суммирование элементов

Слайд 46Схема дисконтирования элементов денежного потока постнумерандо

Время

0

1

Дисконтирование, т.е. приведение элементов

денежного потока

к моменту начала

финансовой

Конец

финансовой

операции

Начало

Схема дисконтирования элементов денежного потока постнумерандо

Время

0

1

Дисконтирование, т.е. приведение элементов

денежного потока

к моменту начала

финансовой

Конец

финансовой

операции

Начало

Слайд 47

Только после приведения всех потоков в точку 0 их можно просуммировать.

как видно

Только после приведения всех потоков в точку 0 их можно просуммировать.

как видно

Слайд 48

Дисконтированная стоимость денежного потока постнумерандо

Денежный взнос в конце базисного интервала (года)

Ставка

Дисконтированная стоимость денежного потока постнумерандо

Денежный взнос в конце базисного интервала (года)

Ставка

Слайд 49Схема наращения элементов денежного потока пренумерандо

Время

6

0

1

Приведение элементов

денежного потока

к моменту окончания

финансовой операции;

в данном

Схема наращения элементов денежного потока пренумерандо

Время

6

0

1

Приведение элементов

денежного потока

к моменту окончания

финансовой операции;

в данном

Слайд 50

Будущая стоимость денежного потока постнумерандо

Денежный взнос в конце базисного интервала (года)

Ставка процента

Количество

Будущая стоимость денежного потока постнумерандо

Денежный взнос в конце базисного интервала (года)

Ставка процента

Количество

Слайд 51Схема дисконтирования элементов денежного потока пренумерандо

Время

0

Дисконтирование, т.е. приведение элементов

денежного потока

к моменту начала

финансовой

Конец

финансовой

операции

Начало

Схема дисконтирования элементов денежного потока пренумерандо

Время

0

Дисконтирование, т.е. приведение элементов

денежного потока

к моменту начала

финансовой

Конец

финансовой

операции

Начало

Классный час по профилактике правонарушений

Классный час по профилактике правонарушений Причины отказа в приеме документов. Ошибки при подаче заявлений на региональный портал государственных и муниципальных услуг

Причины отказа в приеме документов. Ошибки при подаче заявлений на региональный портал государственных и муниципальных услуг Привитие этнокультурных ценностей через урок и внеклассные мероприятия

Привитие этнокультурных ценностей через урок и внеклассные мероприятия Рынок 6 класс

Рынок 6 класс Cолнечные коллекторыКак избежать ошибок

Cолнечные коллекторыКак избежать ошибок Торговый дом Убежище

Торговый дом Убежище Презентация на тему Оды Михаила Васильевича Ломоносова

Презентация на тему Оды Михаила Васильевича Ломоносова  Принцип суверенного равенства государств в международном праве

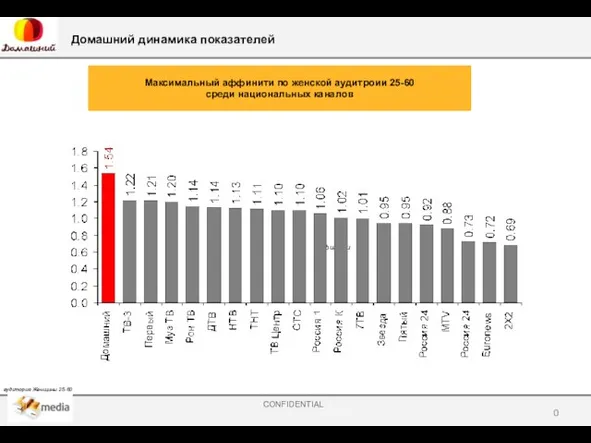

Принцип суверенного равенства государств в международном праве Домашний динамика показателей

Домашний динамика показателей Клинические исследования лекарственных средств в Российской Федерации

Клинические исследования лекарственных средств в Российской Федерации Презентация на тему Правда, об алкоголе - презентация к классному часу (6-9 класс)

Презентация на тему Правда, об алкоголе - презентация к классному часу (6-9 класс) Презентация 6

Презентация 6 История создания и развития Вооруженных сил России

История создания и развития Вооруженных сил России Автоматизация производств в пищевой промышленности

Автоматизация производств в пищевой промышленности  Зарубежная Европа как объект туризма

Зарубежная Европа как объект туризма Ерёмина Наталья Петровна учитель русского языка и литературы первой квалификационной категории

Ерёмина Наталья Петровна учитель русского языка и литературы первой квалификационной категории Деньги и их функции

Деньги и их функции Нахождение одного процента от числа

Нахождение одного процента от числа Структурная психология и структурный принцип в детской психологии

Структурная психология и структурный принцип в детской психологии Презентация по теме: «Художественная фотография» Работу выполнили ученики 9 В Никольская Ксения и Гринь Влад

Презентация по теме: «Художественная фотография» Работу выполнили ученики 9 В Никольская Ксения и Гринь Влад Снеговик

Снеговик Mы и наша жизнь в Тюмени после занятий

Mы и наша жизнь в Тюмени после занятий Основы православной культуры

Основы православной культуры Кредитно-модульная система организации учебного процесса

Кредитно-модульная система организации учебного процесса Презентация на тему Презентация Формирование УУД

Презентация на тему Презентация Формирование УУД Образы животных во фразеологизмах

Образы животных во фразеологизмах СОЧИНЕНИЕ НА ЕГЭ ПИШЕМ НА 5

СОЧИНЕНИЕ НА ЕГЭ ПИШЕМ НА 5 *****Bali*****

*****Bali*****