- Май 2007

Содержание

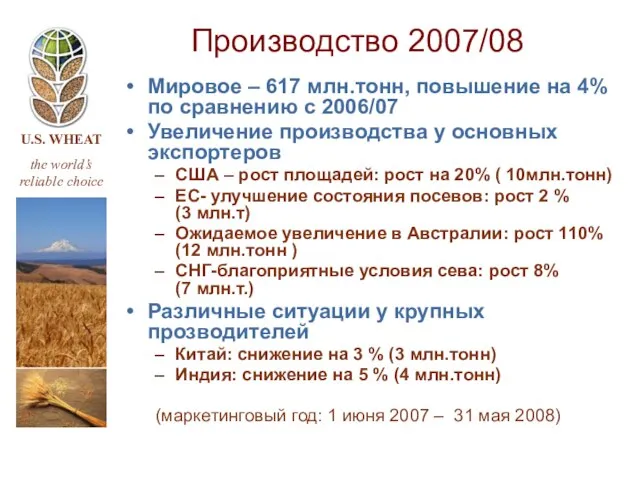

- 2. Производство 2007/08 Мировое – 617 млн.тонн, повышение на 4% по сравнению с 2006/07 Увеличение производства у

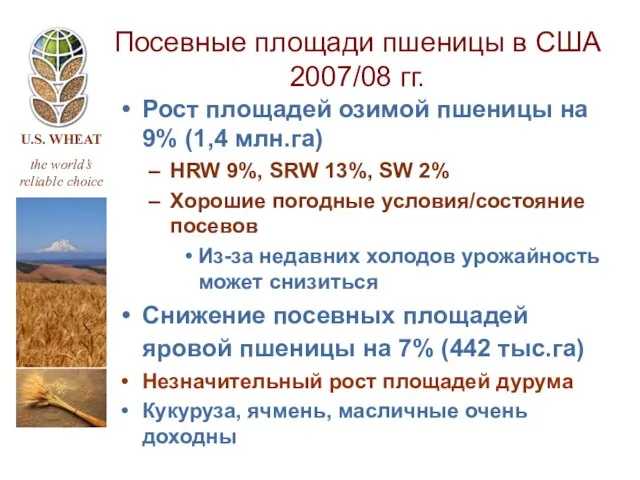

- 3. Посевные площади пшеницы в США 2007/08 гг. Рост площадей озимой пшеницы на 9% (1,4 млн.га) HRW

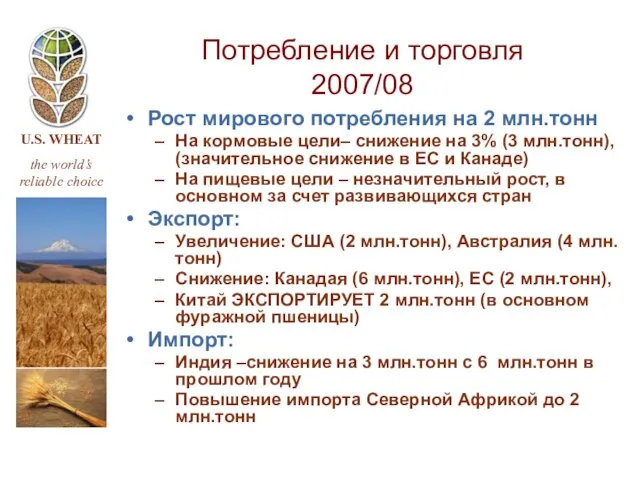

- 4. Потребление и торговля 2007/08 Рост мирового потребления на 2 млн.тонн На кормовые цели– снижение на 3%

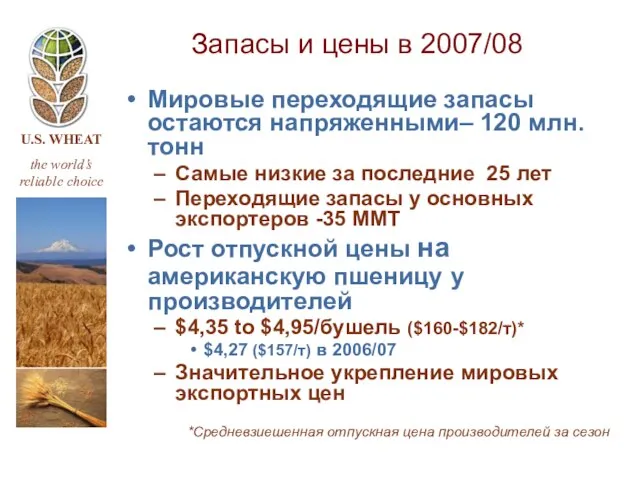

- 5. Запасы и цены в 2007/08 Мировые переходящие запасы остаются напряженными– 120 млн.тонн Самые низкие за последние

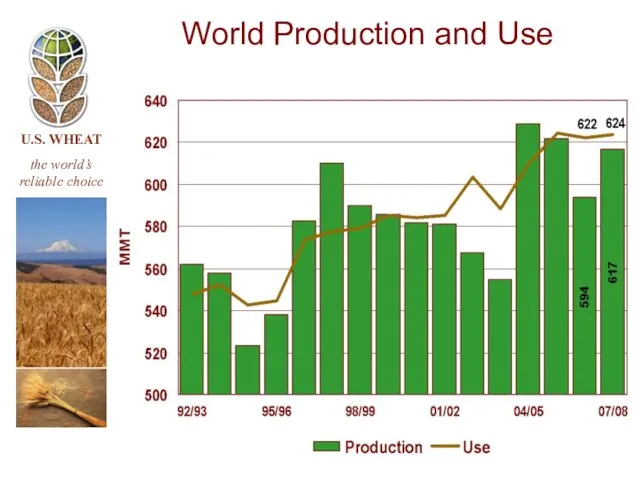

- 6. World Production and Use

- 7. Supplies in Top Five Exporting Countries* *Includes U.S., Canada, Australia, Argentina, and EU-25

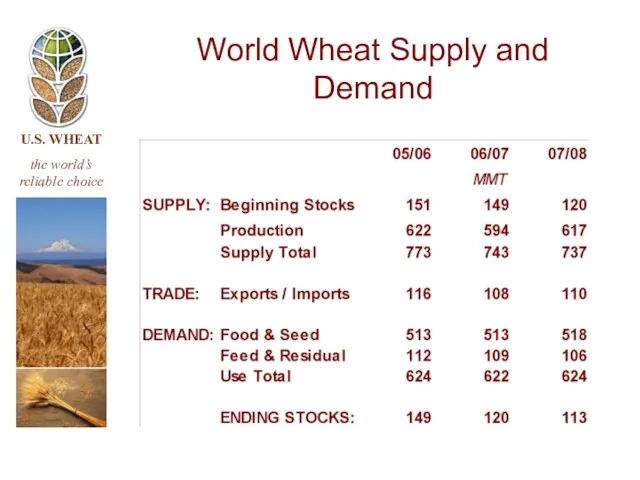

- 8. World Wheat Supply and Demand

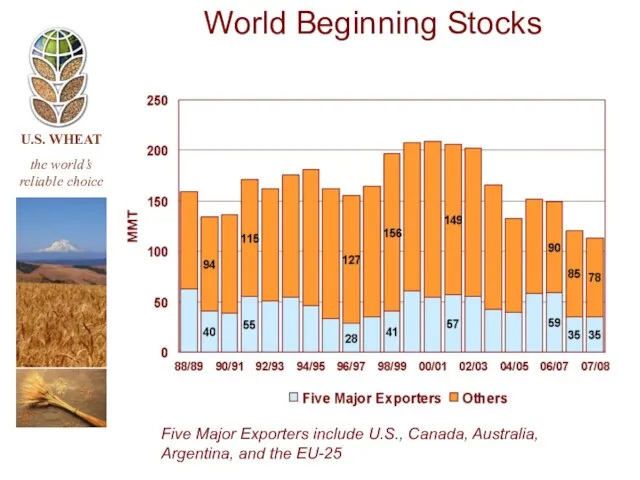

- 9. Five Major Exporters include U.S., Canada, Australia, Argentina, and the EU-25 World Beginning Stocks

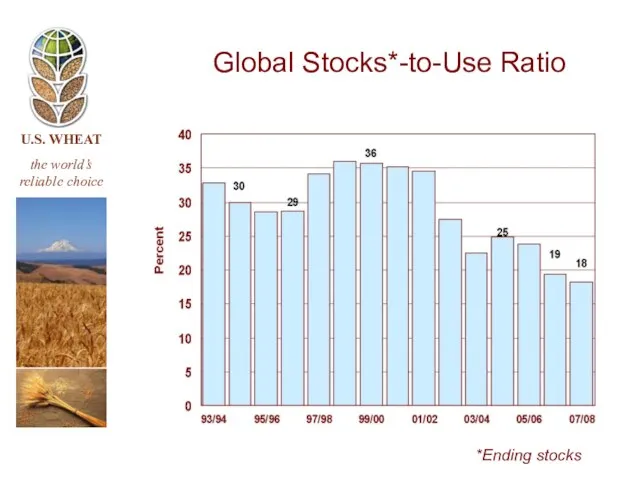

- 10. Global Stocks*-to-Use Ratio *Ending stocks

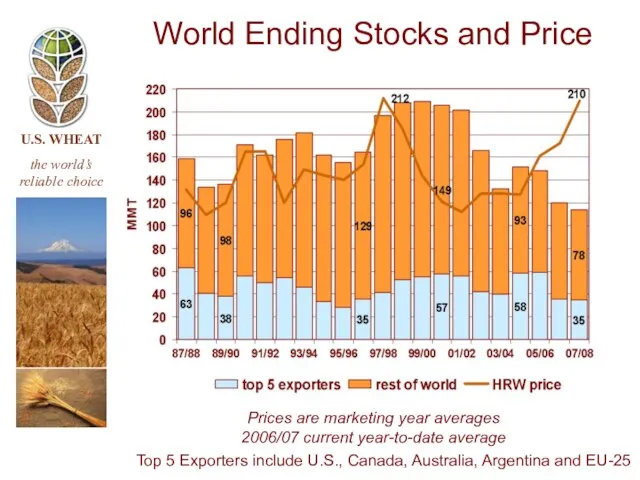

- 11. World Ending Stocks and Price Top 5 Exporters include U.S., Canada, Australia, Argentina and EU-25 Prices

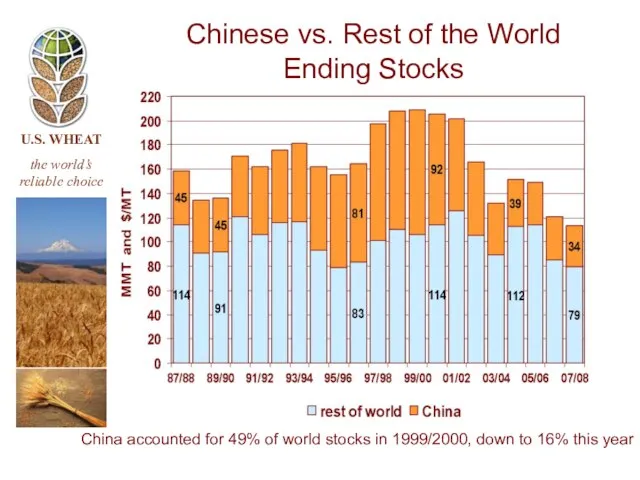

- 12. China accounted for 49% of world stocks in 1999/2000, down to 16% this year Chinese vs.

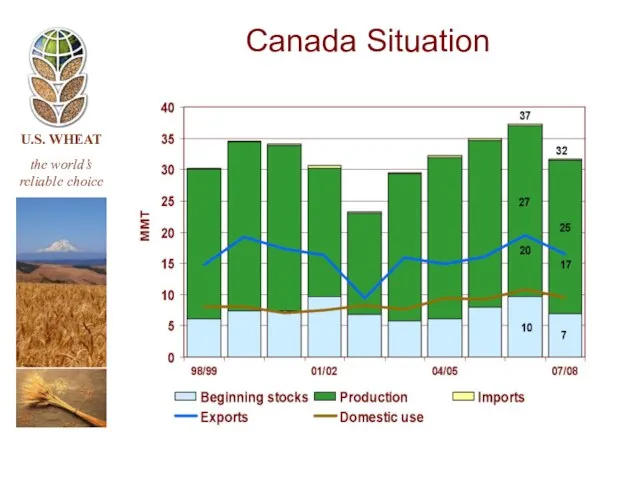

- 13. Canada Situation

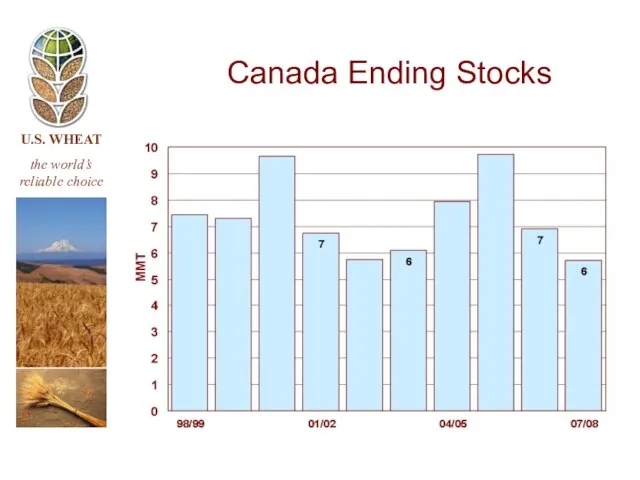

- 14. Canada Ending Stocks

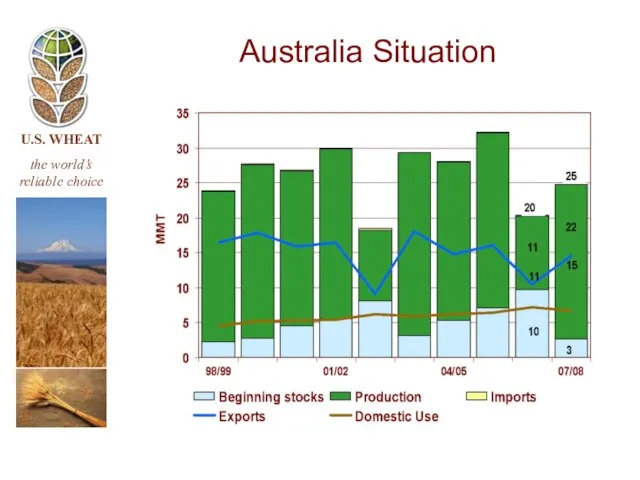

- 15. Australia Situation

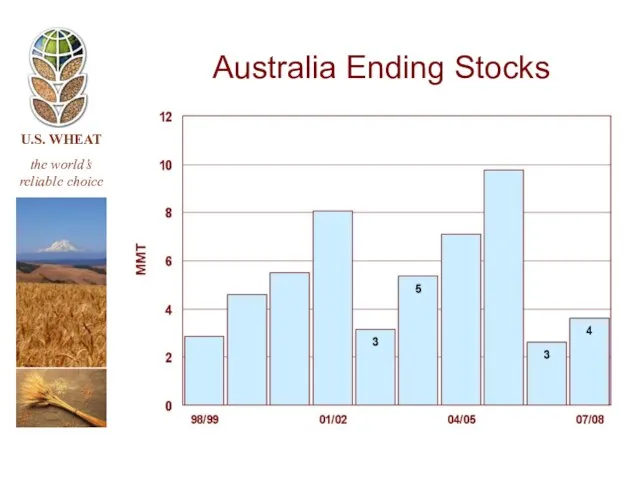

- 16. Australia Ending Stocks

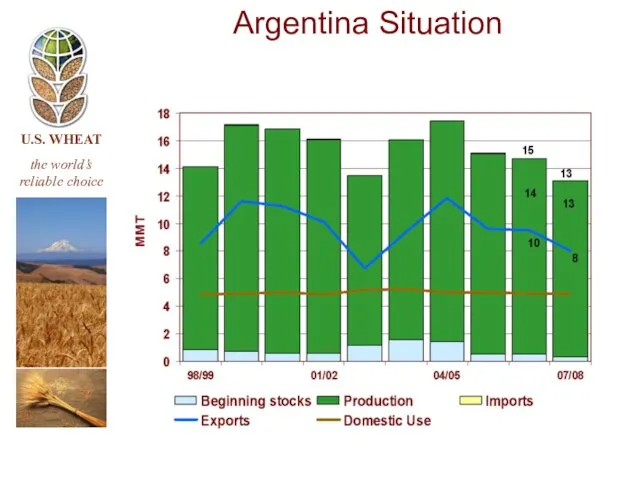

- 17. Argentina Situation

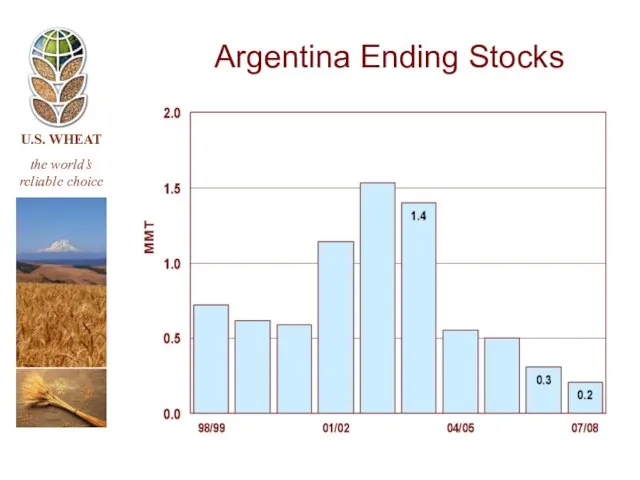

- 18. Argentina Ending Stocks

- 19. EU-27 Situation

- 20. EU-25 Ending Stocks

- 21. Black Sea Region Situation The Black Sea Region includes the Former Soviet Union, excluding the Baltic

- 22. Black Sea Exports

- 23. Black Sea Ending Stocks

- 24. U.S. Situation

- 25. U.S. Ending Stocks

- 26. U.S. Share of Wheat Export Market

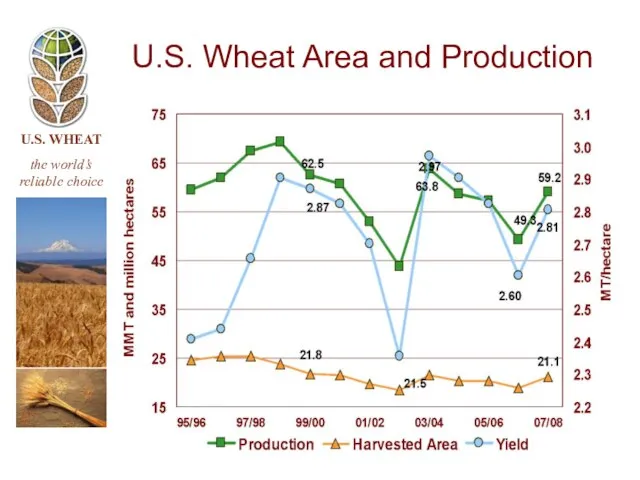

- 27. U.S. Wheat Area and Production

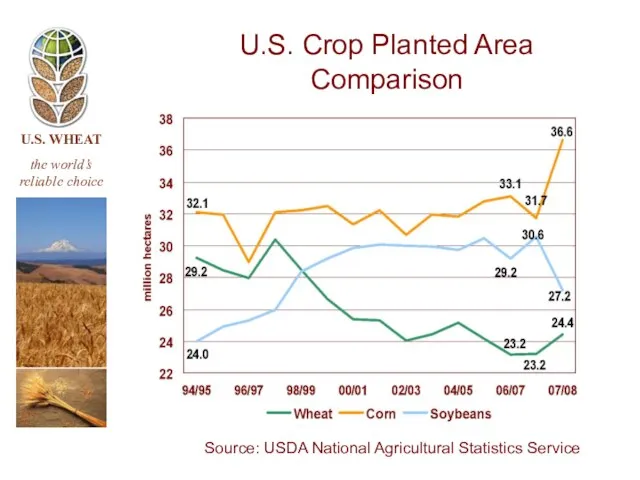

- 28. U.S. Crop Planted Area Comparison Source: USDA National Agricultural Statistics Service

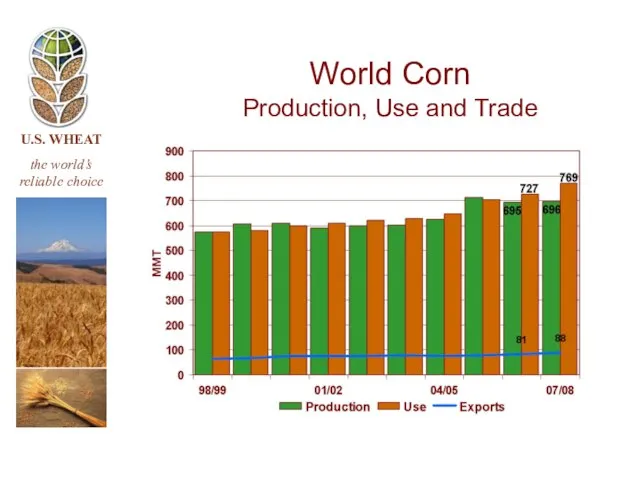

- 29. World Corn Production, Use and Trade

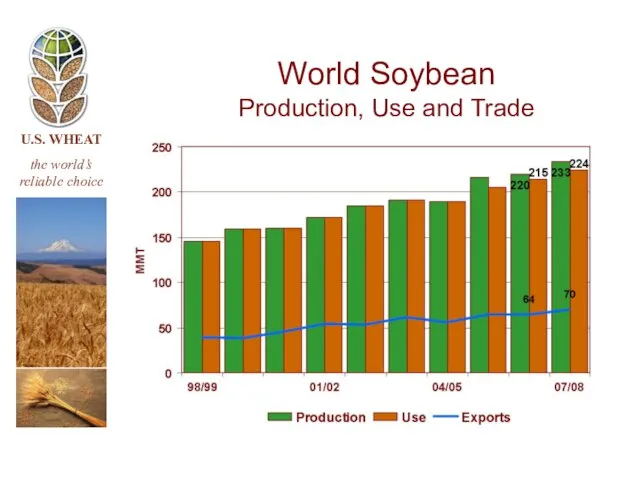

- 30. World Soybean Production, Use and Trade

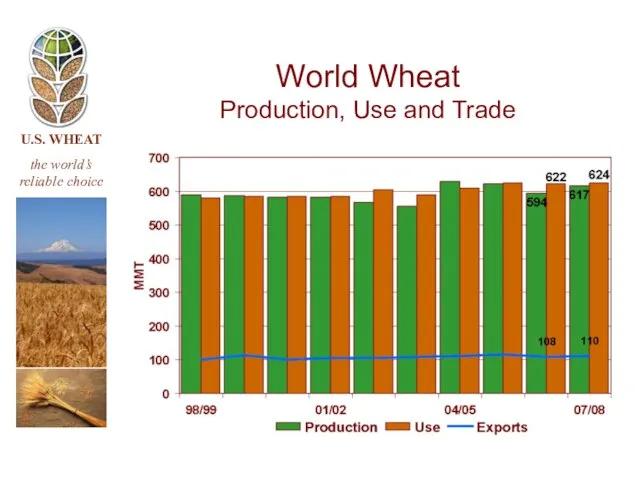

- 31. World Wheat Production, Use and Trade

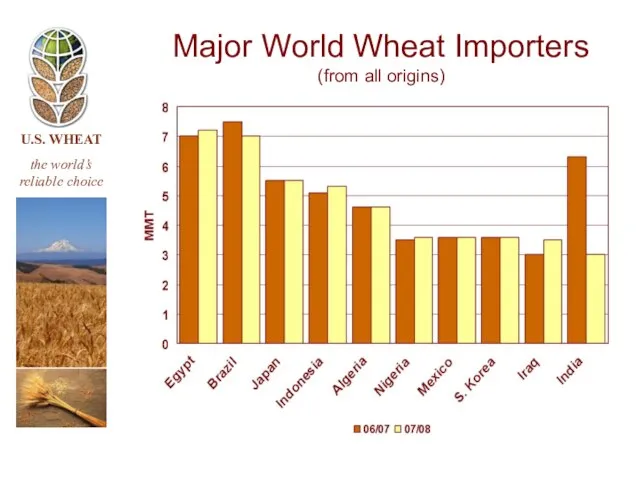

- 32. Major World Wheat Importers (from all origins)

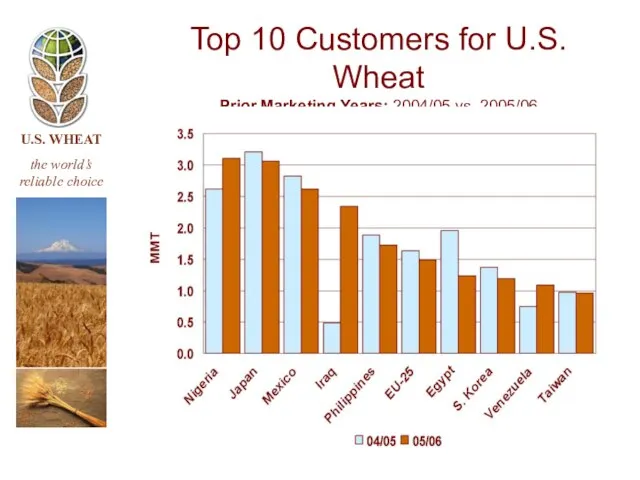

- 33. Top 10 Customers for U.S. Wheat Prior Marketing Years: 2004/05 vs. 2005/06

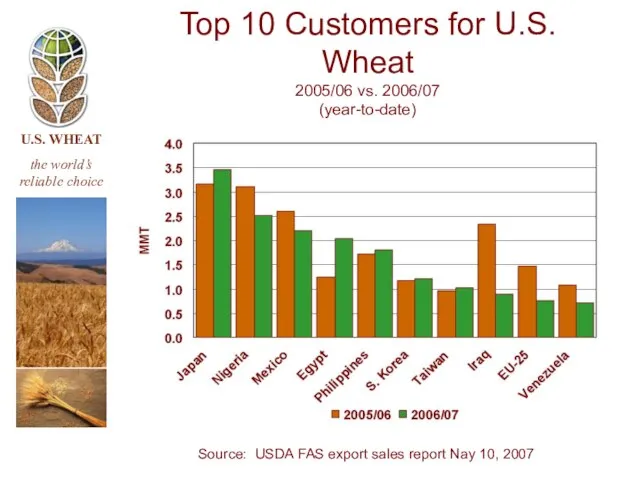

- 34. Source: USDA FAS export sales report Nay 10, 2007 Top 10 Customers for U.S. Wheat 2005/06

- 35. Change in U.S. Wheat Sales 2005/06 vs. 2006/07 (year-to-date)

- 36. World Wheat Imports Trend in “other” importers denoted ( )

- 37. China Wheat Situation

- 38. India Beginning Stocks and Production

- 39. India Net Trade Net Imports Net Exports

- 40. U.S. Hard Red Winter

- 41. U.S. Hard Red Spring

- 42. U.S. Soft Red Winter

- 43. U.S. White

- 44. U.S. Durum

- 45. U.S. Wheat Sales by Class (year-to-date) Source: USDA FAS export sales report May 10, 2007

- 46. U.S. Wheat Ending Stocks by Class

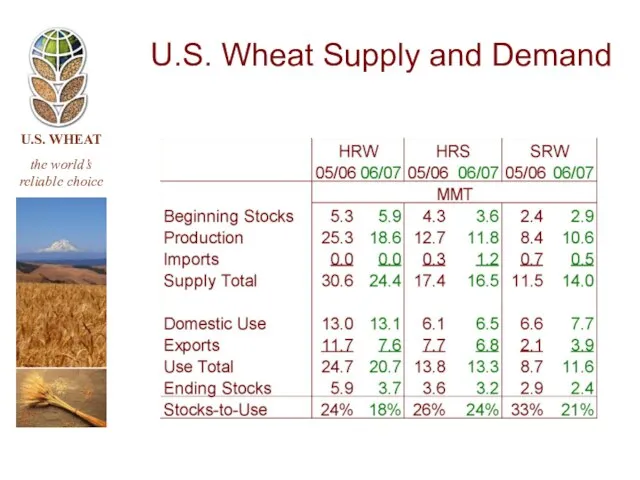

- 47. U.S. Wheat Supply and Demand

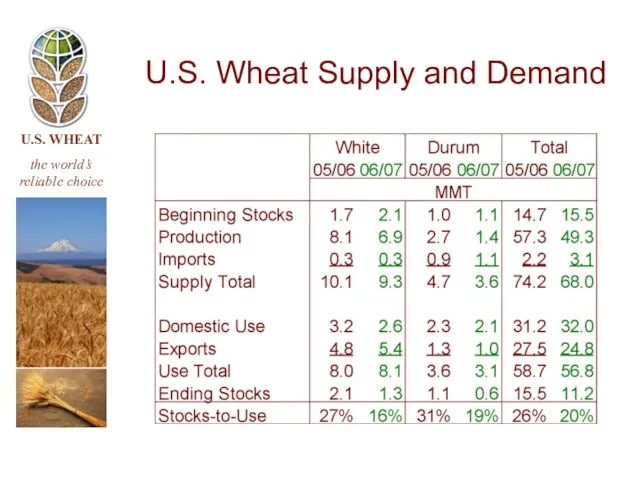

- 48. U.S. Wheat Supply and Demand

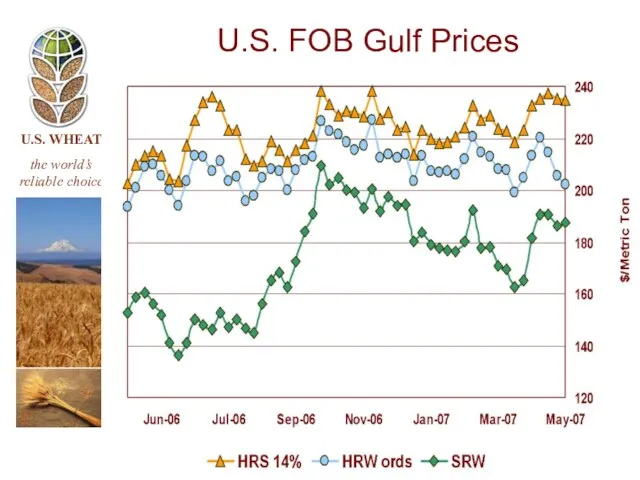

- 49. U.S. FOB Gulf Prices

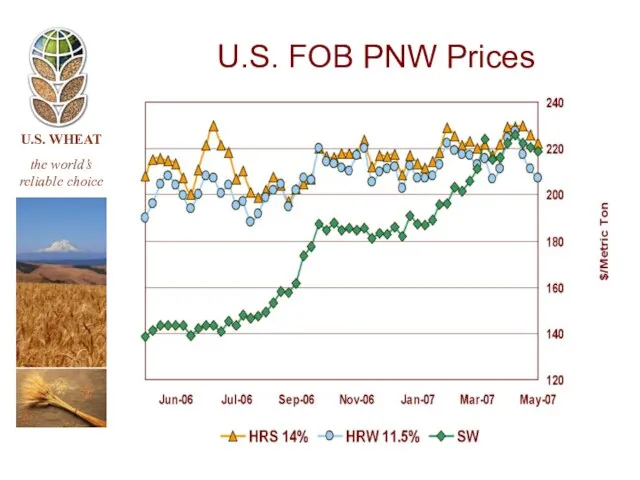

- 50. U.S. FOB PNW Prices

- 51. SRW and Soft White Prices

- 52. U.S. Gulf Basis Prices

- 53. U.S. PNW Basis Prices

- 54. Ocean Freight Rates for Grains

- 56. Скачать презентацию

Слайд 3Посевные площади пшеницы в США 2007/08 гг.

Рост площадей озимой пшеницы на 9%

Посевные площади пшеницы в США 2007/08 гг.

Рост площадей озимой пшеницы на 9%

Слайд 4Потребление и торговля

2007/08

Рост мирового потребления на 2 млн.тонн

На кормовые цели–

Потребление и торговля

2007/08

Рост мирового потребления на 2 млн.тонн

На кормовые цели–

Слайд 5Запасы и цены в 2007/08

Мировые переходящие запасы остаются напряженными– 120 млн.тонн

Самые низкие

Запасы и цены в 2007/08

Мировые переходящие запасы остаются напряженными– 120 млн.тонн

Самые низкие

Слайд 6World Production and Use

World Production and Use

Слайд 7Supplies in Top Five Exporting Countries*

*Includes U.S., Canada, Australia, Argentina, and EU-25

Supplies in Top Five Exporting Countries*

*Includes U.S., Canada, Australia, Argentina, and EU-25

Слайд 8World Wheat Supply and Demand

World Wheat Supply and Demand

Слайд 9Five Major Exporters include U.S., Canada, Australia, Argentina, and the EU-25

World Beginning

Five Major Exporters include U.S., Canada, Australia, Argentina, and the EU-25

World Beginning

Слайд 10Global Stocks*-to-Use Ratio

*Ending stocks

Global Stocks*-to-Use Ratio

*Ending stocks

Слайд 11World Ending Stocks and Price

Top 5 Exporters include U.S., Canada, Australia, Argentina

World Ending Stocks and Price

Top 5 Exporters include U.S., Canada, Australia, Argentina

Слайд 12China accounted for 49% of world stocks in 1999/2000, down to 16%

China accounted for 49% of world stocks in 1999/2000, down to 16%

Слайд 13Canada Situation

Canada Situation

Слайд 14Canada Ending Stocks

Canada Ending Stocks

Слайд 15Australia Situation

Australia Situation

Слайд 16Australia Ending Stocks

Australia Ending Stocks

Слайд 17Argentina Situation

Argentina Situation

Слайд 18Argentina Ending Stocks

Argentina Ending Stocks

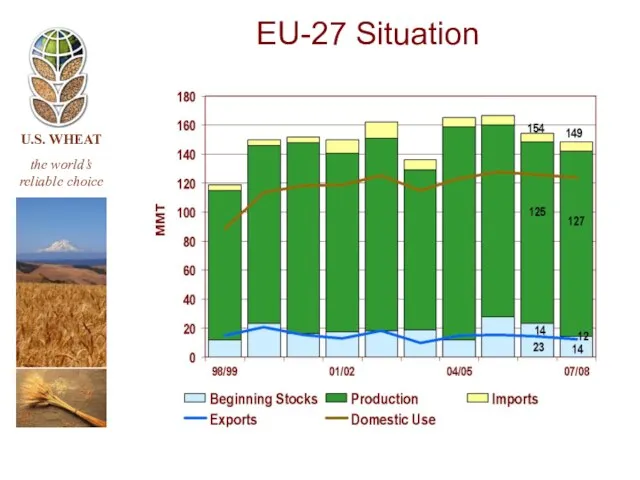

Слайд 19EU-27 Situation

EU-27 Situation

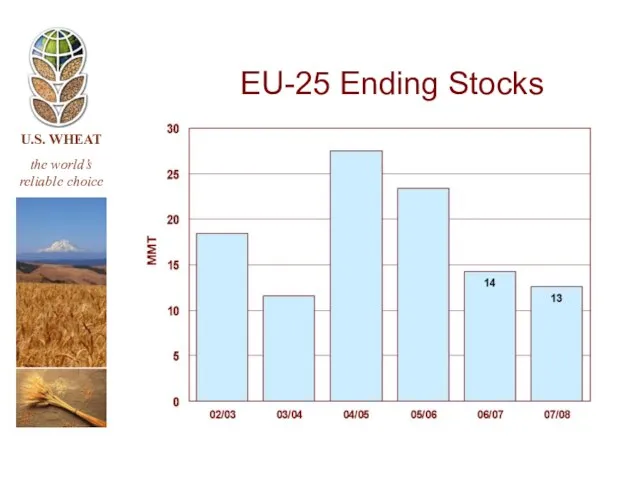

Слайд 20EU-25 Ending Stocks

EU-25 Ending Stocks

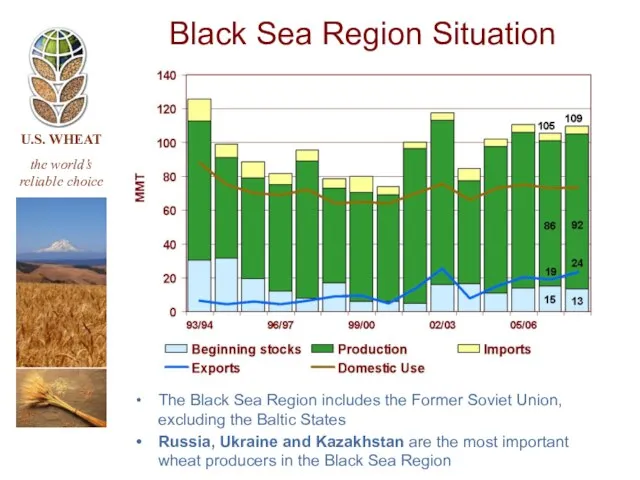

Слайд 21Black Sea Region Situation

The Black Sea Region includes the Former Soviet Union,

Black Sea Region Situation

The Black Sea Region includes the Former Soviet Union,

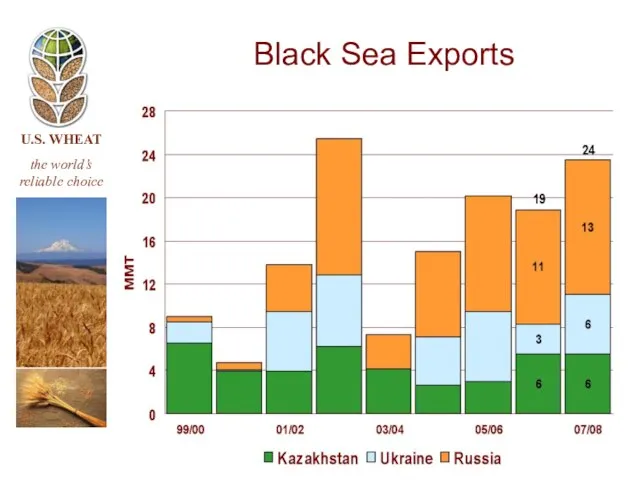

Слайд 22Black Sea Exports

Black Sea Exports

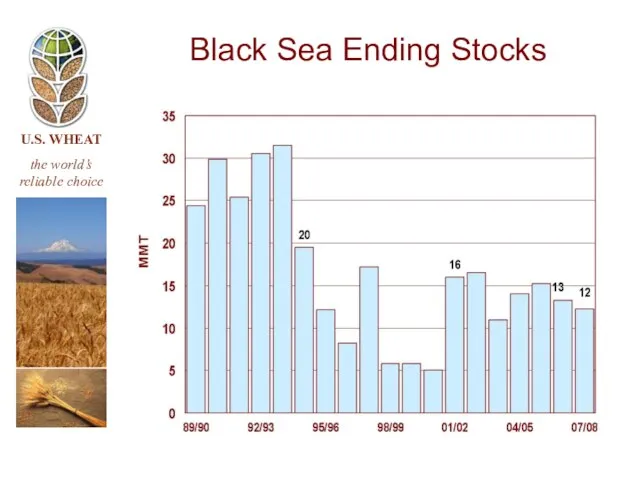

Слайд 23Black Sea Ending Stocks

Black Sea Ending Stocks

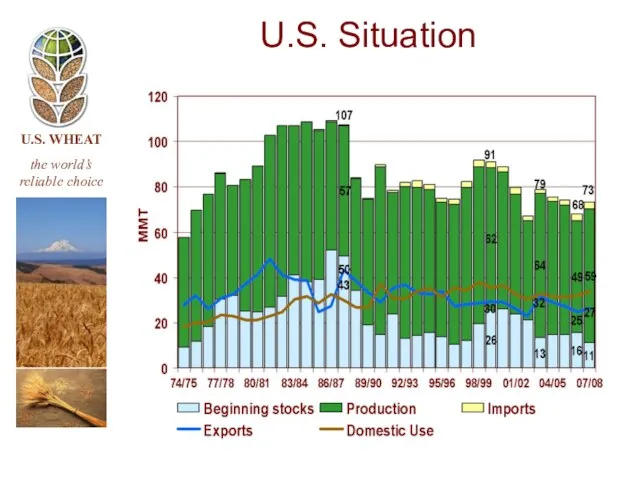

Слайд 24U.S. Situation

U.S. Situation

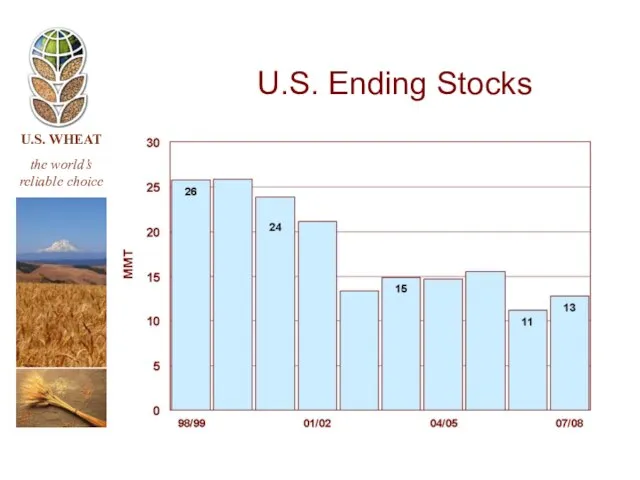

Слайд 25U.S. Ending Stocks

U.S. Ending Stocks

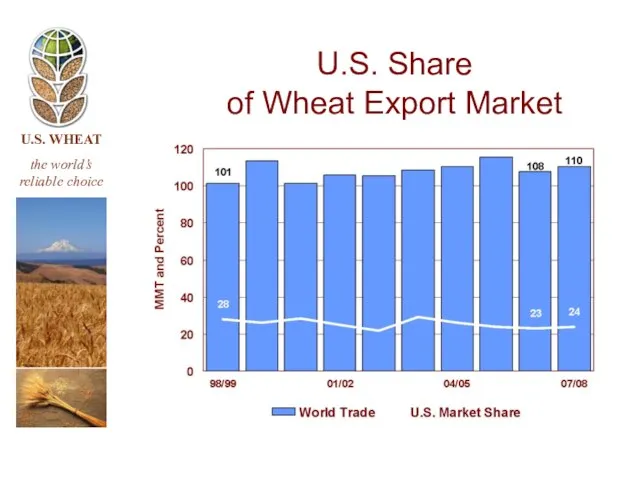

Слайд 26U.S. Share

of Wheat Export Market

U.S. Share

of Wheat Export Market

Слайд 27U.S. Wheat Area and Production

U.S. Wheat Area and Production

Слайд 28U.S. Crop Planted Area Comparison

Source: USDA National Agricultural Statistics Service

U.S. Crop Planted Area Comparison

Source: USDA National Agricultural Statistics Service

Слайд 29World Corn

Production, Use and Trade

World Corn

Production, Use and Trade

Слайд 30World Soybean

Production, Use and Trade

World Soybean

Production, Use and Trade

Слайд 31World Wheat

Production, Use and Trade

World Wheat

Production, Use and Trade

Слайд 32Major World Wheat Importers

(from all origins)

Major World Wheat Importers

(from all origins)

Слайд 33Top 10 Customers for U.S. Wheat

Prior Marketing Years: 2004/05 vs. 2005/06

Top 10 Customers for U.S. Wheat

Prior Marketing Years: 2004/05 vs. 2005/06

Слайд 34Source: USDA FAS export sales report Nay 10, 2007

Top 10 Customers for

Source: USDA FAS export sales report Nay 10, 2007

Top 10 Customers for

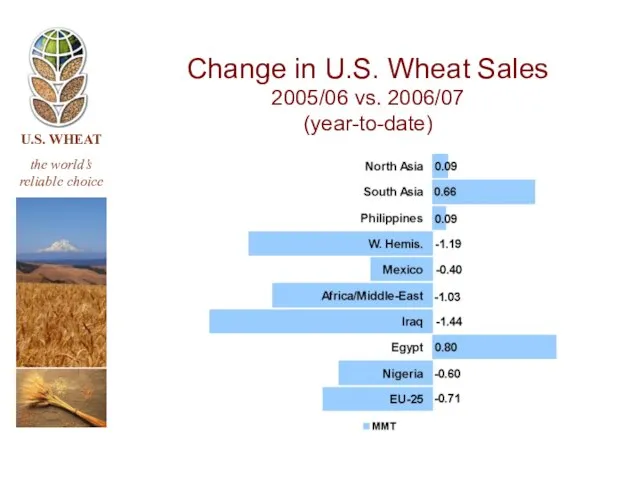

Слайд 35Change in U.S. Wheat Sales

2005/06 vs. 2006/07

(year-to-date)

Change in U.S. Wheat Sales

2005/06 vs. 2006/07

(year-to-date)

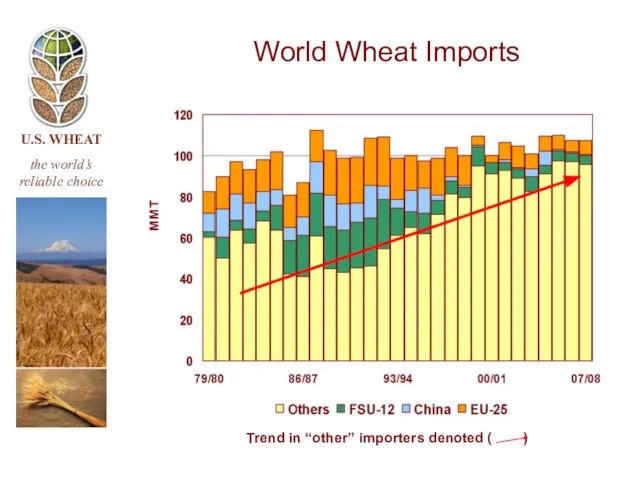

Слайд 36World Wheat Imports

Trend in “other” importers denoted ( )

World Wheat Imports

Trend in “other” importers denoted ( )

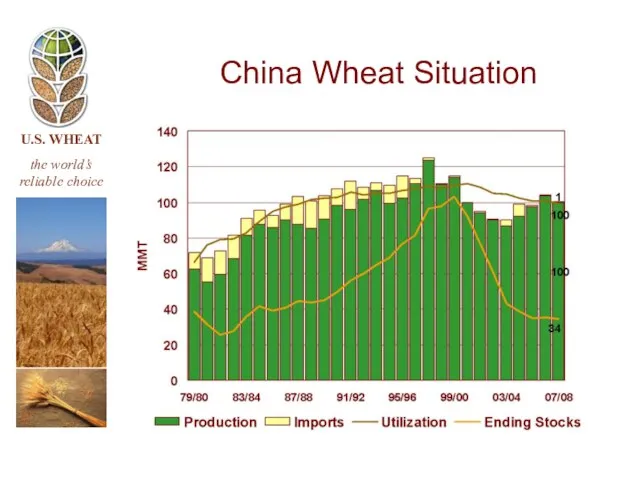

Слайд 37China Wheat Situation

China Wheat Situation

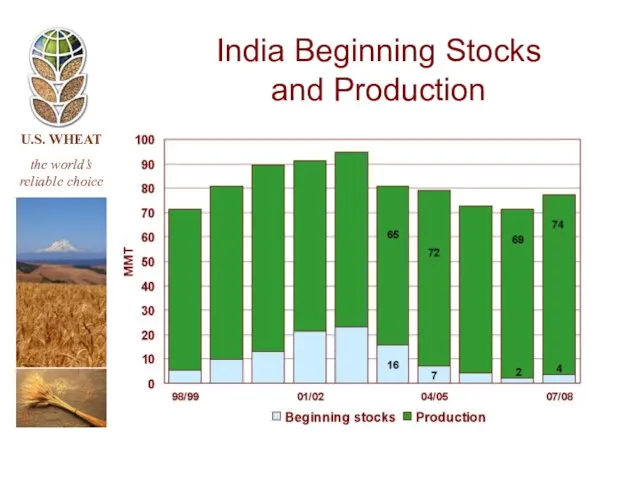

Слайд 38India Beginning Stocks

and Production

India Beginning Stocks

and Production

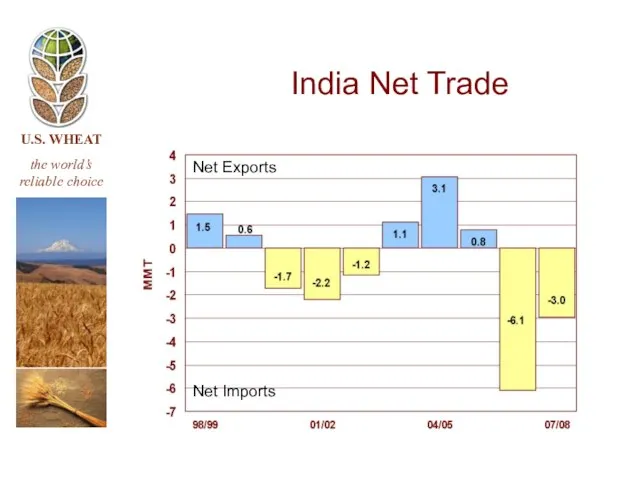

Слайд 39India Net Trade

Net Imports

Net Exports

India Net Trade

Net Imports

Net Exports

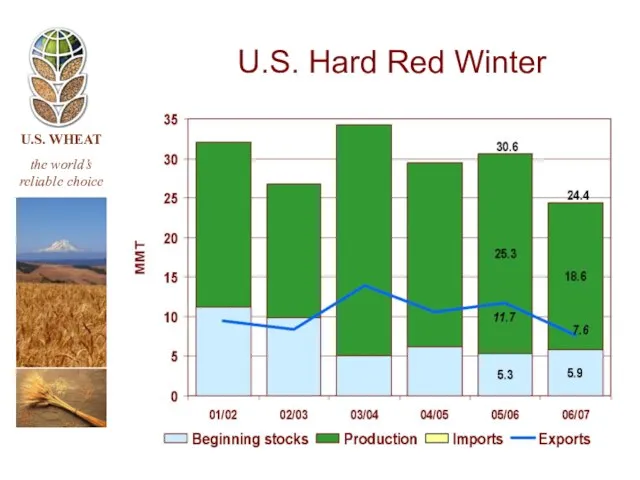

Слайд 40U.S. Hard Red Winter

U.S. Hard Red Winter

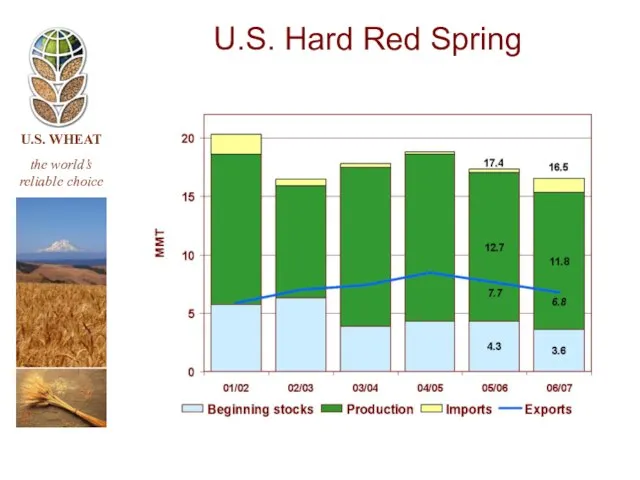

Слайд 41U.S. Hard Red Spring

U.S. Hard Red Spring

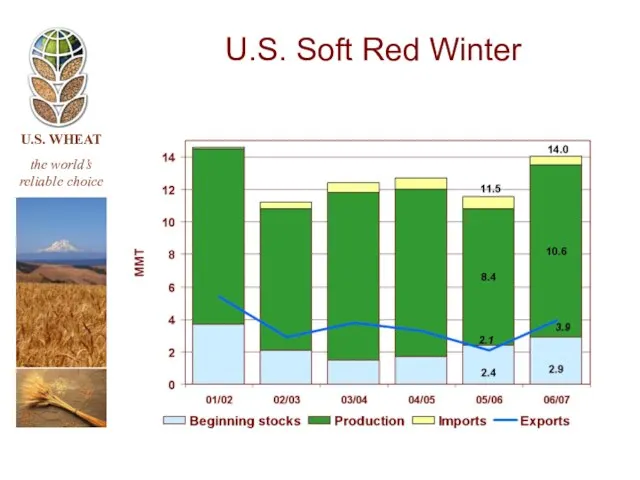

Слайд 42U.S. Soft Red Winter

U.S. Soft Red Winter

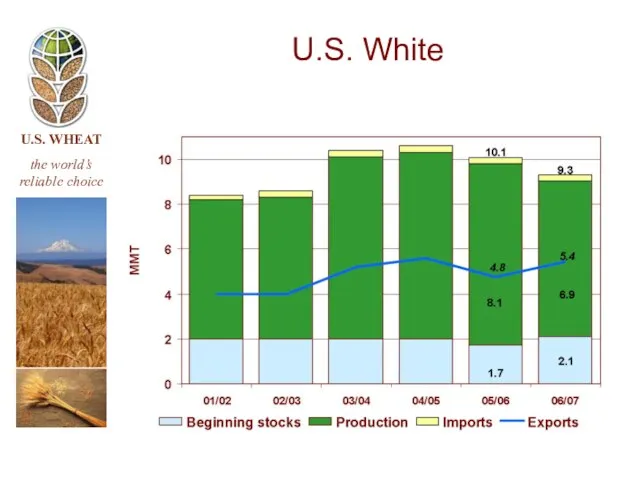

Слайд 43U.S. White

U.S. White

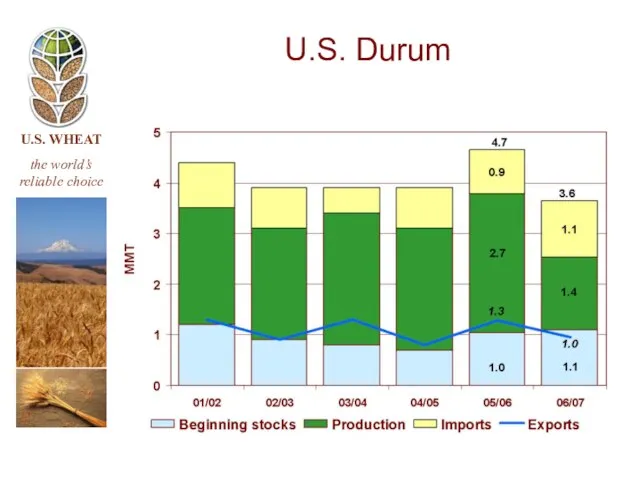

Слайд 44U.S. Durum

U.S. Durum

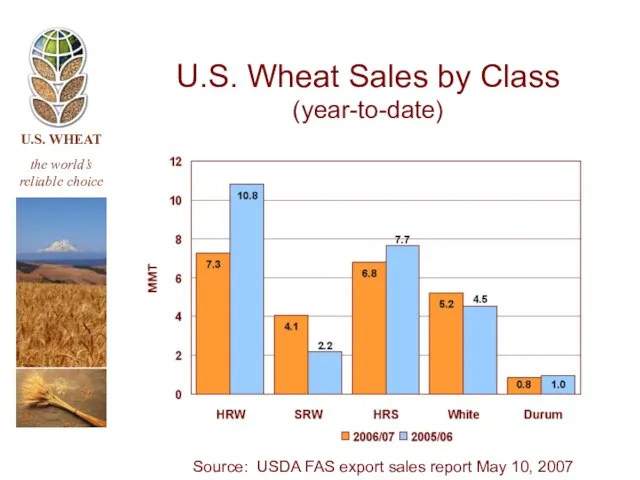

Слайд 45U.S. Wheat Sales by Class

(year-to-date)

Source: USDA FAS export sales report May 10,

U.S. Wheat Sales by Class

(year-to-date)

Source: USDA FAS export sales report May 10,

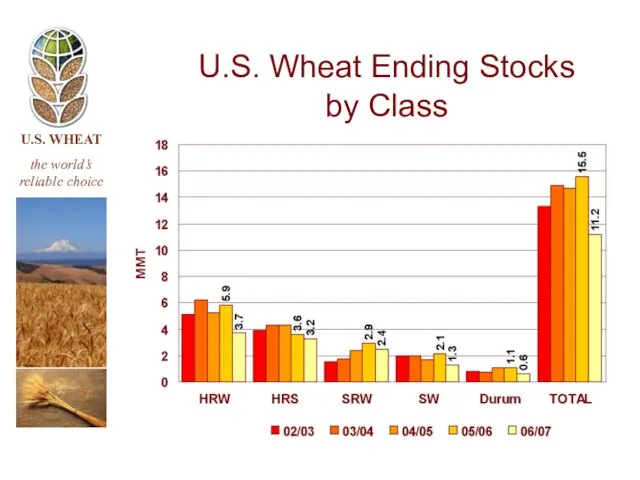

Слайд 46U.S. Wheat Ending Stocks by Class

U.S. Wheat Ending Stocks by Class

Слайд 47U.S. Wheat Supply and Demand

U.S. Wheat Supply and Demand

Слайд 48U.S. Wheat Supply and Demand

U.S. Wheat Supply and Demand

Слайд 49U.S. FOB Gulf Prices

U.S. FOB Gulf Prices

Слайд 50U.S. FOB PNW Prices

U.S. FOB PNW Prices

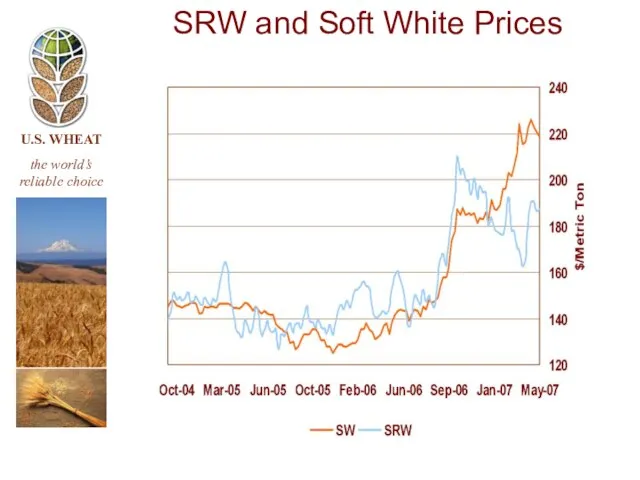

Слайд 51SRW and Soft White Prices

SRW and Soft White Prices

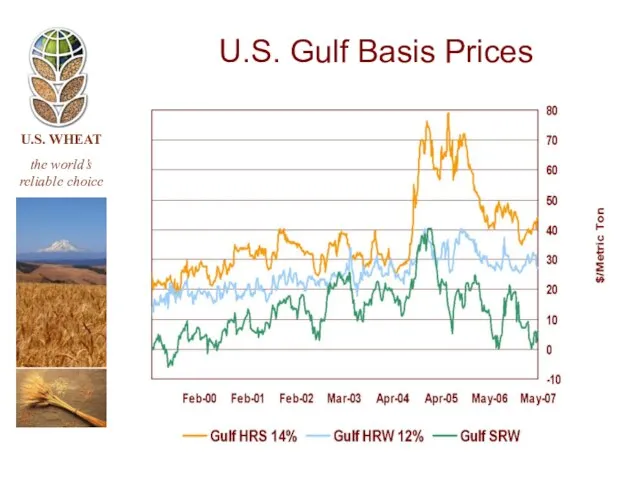

Слайд 52U.S. Gulf Basis Prices

U.S. Gulf Basis Prices

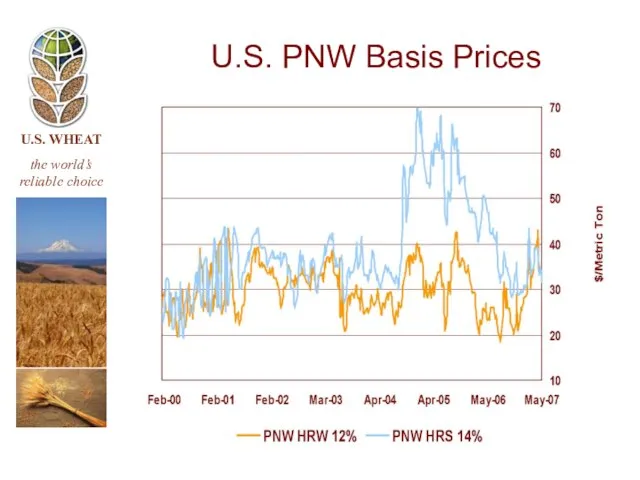

Слайд 53U.S. PNW Basis Prices

U.S. PNW Basis Prices

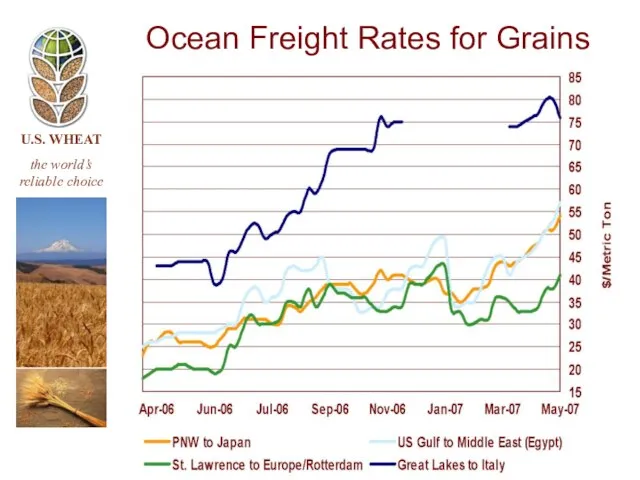

Слайд 54Ocean Freight Rates for Grains

Ocean Freight Rates for Grains

Как подготовить конспект урока

Как подготовить конспект урока ОГБОУНПОПрофессиональное училище №12.

ОГБОУНПОПрофессиональное училище №12. Многожанровость музыкального искусства

Многожанровость музыкального искусства Организация трансграничного электронного документооборота на основе доверенной третьей стороны

Организация трансграничного электронного документооборота на основе доверенной третьей стороны Антинея

Антинея Мониторинг гражданского обществав Российской Федерации

Мониторинг гражданского обществав Российской Федерации Арктические тундры

Арктические тундры Презентация на тему Знаки препинания при вводных словах и предложениях

Презентация на тему Знаки препинания при вводных словах и предложениях История полиции в Новониколаевске

История полиции в Новониколаевске Физики и деньги

Физики и деньги Кроссплатформенное СПО как альтернатива проприетарному

Кроссплатформенное СПО как альтернатива проприетарному Пасхальный калейдоскоп

Пасхальный калейдоскоп Презентация

Презентация Правописание частицы НЕ с разным частями речи

Правописание частицы НЕ с разным частями речи Мощные производители из наиболее развитых провинций - Цзянсу

Мощные производители из наиболее развитых провинций - Цзянсу Горы России 4 КЛАСС

Горы России 4 КЛАСС Советская музыка

Советская музыка Школьный этап конкурса «Учитель года -2010»

Школьный этап конкурса «Учитель года -2010» Презентация на тему Скорость сближения и удаления

Презентация на тему Скорость сближения и удаления Цели внедрения системы бюджетирования

Цели внедрения системы бюджетирования Презентация на тему Отряд Подёнки

Презентация на тему Отряд Подёнки Повторение темы «Наречие».

Повторение темы «Наречие». Миф о Персее. Созвездия Цефея, Кассиопеи, Персея, Андромеды и Пегаса.

Миф о Персее. Созвездия Цефея, Кассиопеи, Персея, Андромеды и Пегаса. Звуковые колебания

Звуковые колебания Не умри, и мы отстанем

Не умри, и мы отстанем Презентация на тему Международные отношения в 1920-30-е годы

Презентация на тему Международные отношения в 1920-30-е годы  Художественный стиль:

Художественный стиль: Программа курса по выбору «Основы уголовного права».

Программа курса по выбору «Основы уголовного права».