- MargeMetier обучение - отчет о прибылях и убытках отдела

Содержание

- 2. Цель : Я понимаю как формируется экономика моего отдела, я анализирую результаты и влияю на бизнес.

- 3. Marge Métier (СЕ отдела) - отчет о прибылях и убытках отдела, который Содержит положительные (доходы) и

- 4. Marge Métier СЕ отдела- 3 отчета в компании ОПИУ баланс ДДС Знать базово финансы — все

- 5. Marge Métier СЕ отдела- Чтобы управлять бизнесом мы используем финансовые отчеты

- 6. Marge Métier СЕ отдела- 3 отчета в компании ОПИУ баланс ДДС Балансовый отчет помогает увидеть источники

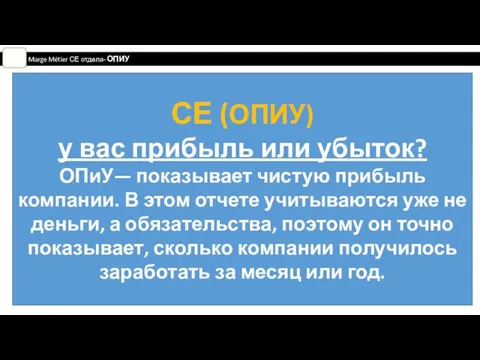

- 7. Marge Métier СЕ отдела- ОПИУ СЕ (ОПИУ) у вас прибыль или убыток? ОПиУ— показывает чистую прибыль

- 8. Marge Métier СЕ отдела- ОПИУ Вы захотели увеличить прибыль. Решили заказать новый товар ароматы в отделе

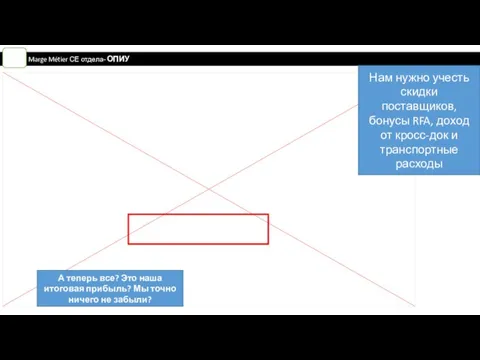

- 9. Marge Métier СЕ отдела- ОПИУ Нам нужно учесть скидки поставщиков, бонусы RFA, доход от кросс-док и

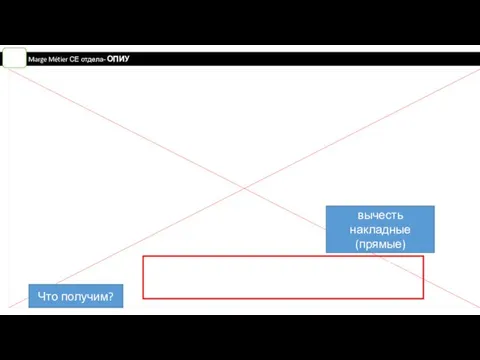

- 10. Marge Métier СЕ отдела- ОПИУ Мы забыли вычесть накладные (прямые) расходы! Что получим?

- 11. Marge Métier СЕ отдела- ОПИУ Мы получили Маржа отдела. А как мы можем увеличить нашу прибыль?

- 12. Marge Métier СЕ отдела ОПИУ Давайте посмотрим из чего строиться прибыль!

- 13. Marge Métier СЕ отдела ОПИУ А что такое постоянные и что такое переменные расходы?

- 14. Marge Métier СЕ отдела ОПИУ А если бы мы заказали не 2000шт. а 3400шт.? Что измениться?

- 15. Marge Métier СЕ отдела ОПИУ При заказе не 2000шт. а 3400шт. При тех же расходах мы

- 16. Marge Métier СЕ отдела- Виды учета

- 17. Marge Métier СЕ отдела- CF (ДДС) CF (ДДС) всё про деньги нашей компании ДДС нужен, чтобы

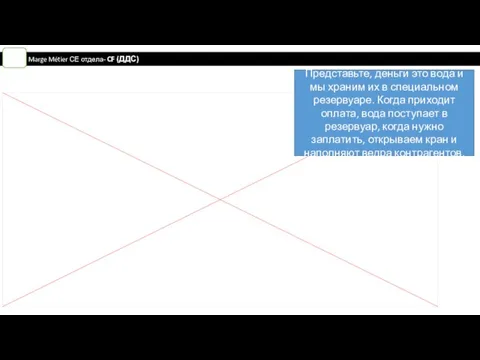

- 18. Marge Métier СЕ отдела- CF (ДДС) Представьте, деньги это вода и мы храним их в специальном

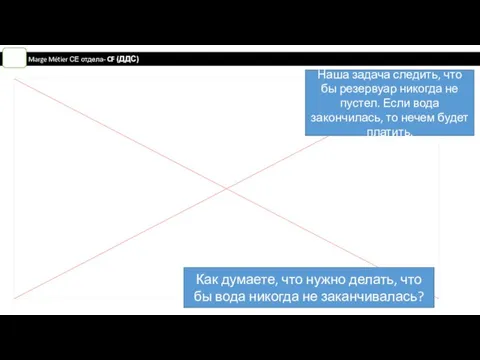

- 19. Marge Métier СЕ отдела- CF (ДДС) Наша задача следить, что бы резервуар никогда не пустел. Если

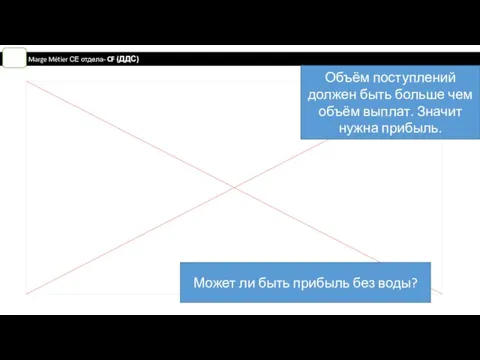

- 20. Marge Métier СЕ отдела- CF (ДДС) Объём поступлений должен быть больше чем объём выплат. Значит нужна

- 21. Marge Métier СЕ отдела- CF (ДДС) Прибыль может быть без воды. Всему виной время!

- 22. Marge Métier СЕ отдела- CF (ДДС) Заказали товар, он пришел. Но мы оказались не готовы его

- 23. Marge Métier СЕ отдела- CF (ДДС) Кассовый разрыв. ЧТО ДЕЛАТЬ? Прошло 45 дней, но товара мы

- 24. Marge Métier СЕ отдела- CF (ДДС) Берем кредит 60000р. в банке что бы расплатиться с поставщиком!

- 25. Marge Métier СЕ отдела- CF (ДДС) Расплачиваемся с поставщиком 221000 и допродаем остатки товара. Что забыли?

- 26. Marge Métier СЕ отдела- CF (ДДС) Мы допродаем товар и получим 162000р. Отдаем долг банку! Ничего

- 27. Marge Métier СЕ отдела- CF (ДДС) Доход 77800р. но здесь нам нужно еще заплатить за пользование

- 28. Marge Métier СЕ отдела- CF (ДДС) Такая модель управления денежными потоками может привести к неоправданным затратам

- 29. Marge Métier СЕ отдела- CF (ДДС) Рассмотрим другую модель. Если бы мы все подготовительные работы сделали

- 30. Marge Métier СЕ отдела- CF (ДДС) В течении 30 дней мы продали весь запас и получили

- 31. Marge Métier СЕ отдела- CF (ДДС) Значит в нашем резервуаре больше денег чем только прибыли

- 32. Marge Métier СЕ отдела- CF (ДДС) Через 45 дней магазин фиксирует чистую операционную прибыль

- 33. Marge Métier СЕ отдела- CF (ДДС) Магазин себя сам финансирует если правильно управляет запасом. Что бы

- 34. Marge Métier СЕ отдела- CF (ДДС) Когда запасов много это хорошо или плохо?

- 35. Marge Métier СЕ отдела- CF (ДДС)

- 36. Marge Métier СЕ отдела- CF (ДДС)

- 37. Marge Métier СЕ отдела- CF (ДДС) Что такое оборачиваемость?

- 38. Marge Métier СЕ отдела- CF (ДДС) Управлять оборачиваемостью – значит минимизировать нахождение товара на складе

- 39. Marge Métier СЕ отдела- CF (ДДС)

- 40. Marge Métier СЕ отдела- CF (ДДС)

- 41. Marge Métier СЕ отдела- CF (ДДС) Управление оборачиваемостью напрямую влияет на нашу способность само финансироваться и

- 42. Marge Métier СЕ отдела- ОБК Просто Вадим не управляет оборотным капиталом. Вся прибыль застыла в запасах

- 43. Мы с Вами разобрали 2 финансовых отчета. Теперь Вы сможете оценить, как работает Ваш отдел, магазин

- 44. Marge Métier отдел Структура Синтетический Блок

- 45. Marge Métier отдел Структура Блок Товарный запас и Команда

- 46. Marge Métier отдел

- 47. Marge Métier отдел

- 48. Marge Métier отдел

- 49. Marge Métier отдел

- 50. Marge Métier отдел

- 51. 1200 ТОВАРООБОРОТ С НДС Включаются в ТО: продажи товаров и услуг в течение месяца по розничной

- 54. 2800 СКИДКИ ПОСТАВЩИКОВ 2801 Полученные скидки при закупке - все расхождения между ценой заказа (трансфера) и

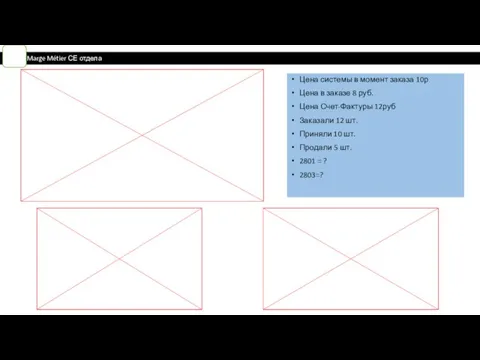

- 55. Marge Métier СЕ отдела Цена системы в момент заказа 10р Цена в заказе 8 руб. Цена

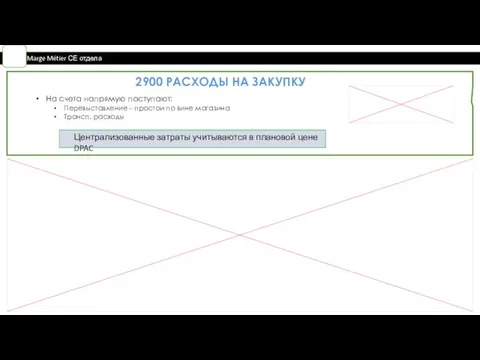

- 56. 2900 РАСХОДЫ НА ЗАКУПКУ На счета напрямую поступают: Перевыставление – простои по вине магазина Трансп. расходы

- 57. 3000 ГОДОВЫЕ БОНУСЫ Годовые бонусы (RFA). На этом счете каждый месяц в течение года отражается резерв

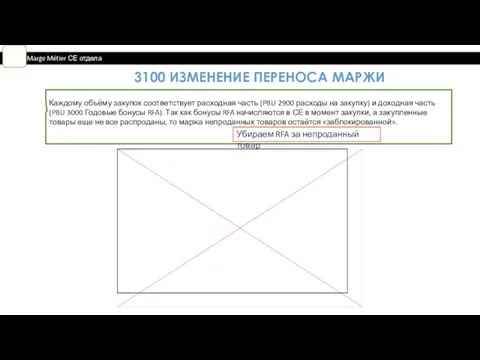

- 58. Каждому объёму закупок соответствует расходная часть (PBU 2900 расходы на закупку) и доходная часть (PBU 3000

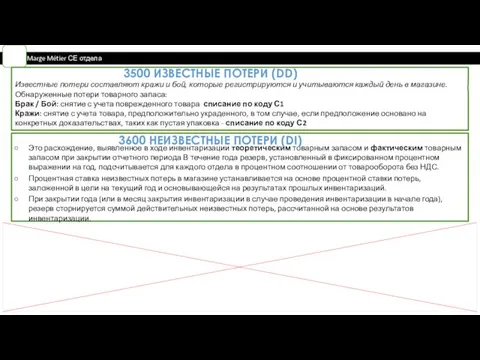

- 59. Это расхождение, выявленное в ходе инвентаризации теоретическим товарным запасом и фактическим товарным запасом при закрытии отчетного

- 60. 3300, СНИМАЕМЫЕ С ПРОДАЖИ Для оценки резерва AVS на артикульном уровне по закупочной цене без НДС

- 62. 4100 ФИНАНСОВЫЙ РЕЗУЛЬТАТ ТОВАРНОГО ЗАПАСА 4101 Финансовые расходы на товарный запас - Финансовая стоимость товарного запаса,

- 63. 4201:Заработная плата 4202:Расчеты по соц страх и обеспеч-ю 4204:Социальные льготы сотрудникам 4205:Изменение резерва по оплач отпускам

- 64. Marge Métier отдел Маржа отдела, Ваш итоговый результат работы, всегда зависит от выполнения ТО?

- 65. Marge Métier отдел

- 66. Marge Métier отдел

- 67. Прибыль нужна, чтобы оценить, как поработала компания в этом месяце. Если прибыль положительная за вычетом всех

- 68. Marge Métier отдел

- 69. Marge Métier отдел

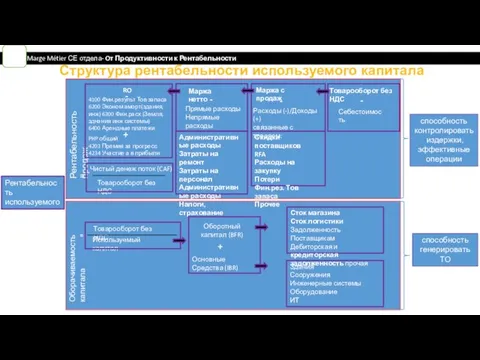

- 70. Рентабельность используемого капитала Рентабельность продаж Оборачиваемость капитала = Чистый денеж поток (CAF) Товарооборот без НДС RO

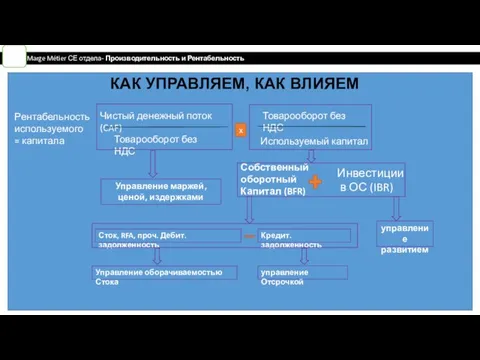

- 71. КАК УПРАВЛЯЕМ, КАК ВЛИЯЕМ Marge Métier СЕ отдела- Производительность и Рентабельность

- 72. Marge Métier СЕ отдела- Производительность и Рентабельность

- 73. Оборотный капитал. BFR – собственный оборотный капитал. Пример ИСПОЛЬЗОВАНИЕ РЕСУРСОА Запас Дебиторская задолженность покупателей Прочая дебиторская

- 74. Оборотный капитал. BFR – собственный оборотный капитал. Пример ИСПОЛЬЗОВАНИЕ РЕСУРСОВ Запас Дебиторская задолженность покупателей Прочая дебиторская

- 75. Marge Métier СЕ отдела- CF (ДДС) Чем мы здесь управляли?

- 76. ФИНАНСОВЫЙ РЕЗУЛЬТАТ ТОВАРНОГО ЗАПАСА 44 дня Отсрочка платежа 69 дней Поставщик 69 - 44=25 дней 11,5

- 77. Изменения оборотного капитала между 2 датами генерируют изменения в денежной форме:

- 78. Marge Métier СЕ отдела- Оборотный капитал выгружает КУ Собственный Оборотный капитал — это капитал, инвестируемый в

- 79. Marge Métier СЕ отдела- Оборотный капитал выгружает КУ Собственный Оборотный капитал — это капитал, инвестируемый в

- 80. МОДЕЛЬ РАСЧЕТА РЕНТАБЕЛЬНОСТИ Рентабельность используемого = капитала Чистый денежный поток (CAF) Используемый капитал х Товарооборот без

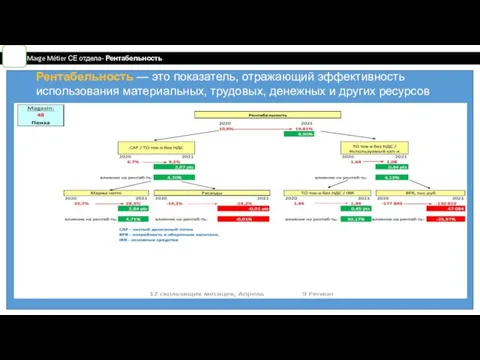

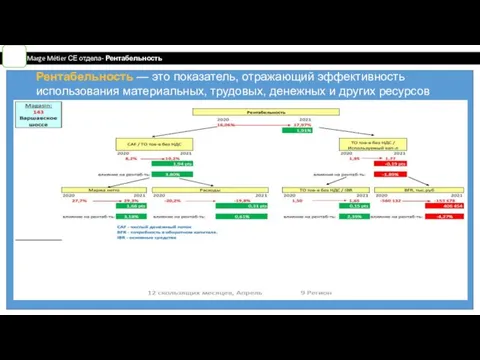

- 81. Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов Marge Métier СЕ

- 82. Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов Marge Métier СЕ

- 83. Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов Marge Métier СЕ

- 84. Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов Marge Métier СЕ

- 85. Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов Marge Métier СЕ

- 86. Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов Marge Métier СЕ

- 87. Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов Marge Métier СЕ

- 88. Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов Marge Métier СЕ

- 89. Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов Marge Métier СЕ

- 90. Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов Marge Métier СЕ

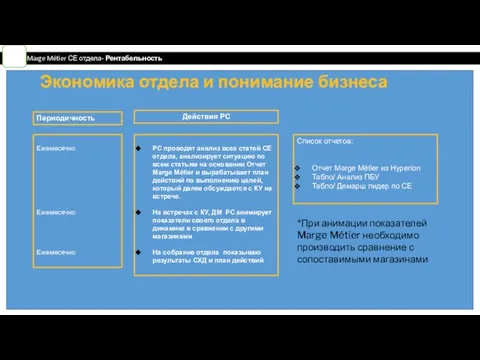

- 91. Marge Métier СЕ отдела- Рентабельность Экономика отдела и понимание бизнеса Список отчетов: Отчет Marge Métier из

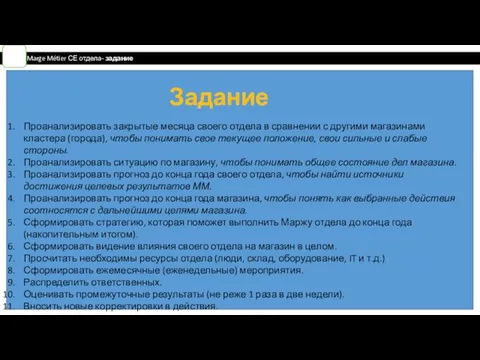

- 92. Marge Métier СЕ отдела- задание Проанализировать закрытые месяца своего отдела в сравнении с другими магазинами кластера

- 94. Скачать презентацию

Слайд 3Marge Métier (СЕ отдела) - отчет о

прибылях и убытках отдела, который

Marge Métier (СЕ отдела) - отчет о

прибылях и убытках отдела, который

Слайд 4 Marge Métier СЕ отдела- 3 отчета в компании ОПИУ баланс ДДС

Знать

Marge Métier СЕ отдела- 3 отчета в компании ОПИУ баланс ДДС

Знать

Слайд 5 Marge Métier СЕ отдела- Чтобы управлять бизнесом мы используем финансовые отчеты

Marge Métier СЕ отдела- Чтобы управлять бизнесом мы используем финансовые отчеты

Слайд 6 Marge Métier СЕ отдела- 3 отчета в компании ОПИУ баланс ДДС

Балансовый

Marge Métier СЕ отдела- 3 отчета в компании ОПИУ баланс ДДС

Балансовый

Слайд 7 Marge Métier СЕ отдела- ОПИУ

СЕ (ОПИУ)

у вас прибыль или убыток?

ОПиУ—

Marge Métier СЕ отдела- ОПИУ

СЕ (ОПИУ)

у вас прибыль или убыток?

ОПиУ—

Слайд 8 Marge Métier СЕ отдела- ОПИУ

Вы захотели увеличить прибыль. Решили заказать новый

Marge Métier СЕ отдела- ОПИУ

Вы захотели увеличить прибыль. Решили заказать новый

Слайд 9 Marge Métier СЕ отдела- ОПИУ

Нам нужно учесть скидки поставщиков, бонусы RFA,

Marge Métier СЕ отдела- ОПИУ

Нам нужно учесть скидки поставщиков, бонусы RFA,

Слайд 10 Marge Métier СЕ отдела- ОПИУ

Мы забыли вычесть накладные (прямые) расходы!

Что получим?

Marge Métier СЕ отдела- ОПИУ

Мы забыли вычесть накладные (прямые) расходы!

Что получим?

Слайд 11 Marge Métier СЕ отдела- ОПИУ

Мы получили Маржа отдела. А как мы

Marge Métier СЕ отдела- ОПИУ

Мы получили Маржа отдела. А как мы

Слайд 12 Marge Métier СЕ отдела ОПИУ

Давайте посмотрим из чего строиться прибыль!

Marge Métier СЕ отдела ОПИУ

Давайте посмотрим из чего строиться прибыль!

Слайд 13 Marge Métier СЕ отдела ОПИУ

А что такое постоянные и что такое

Marge Métier СЕ отдела ОПИУ

А что такое постоянные и что такое

Слайд 14 Marge Métier СЕ отдела ОПИУ

А если бы мы заказали не 2000шт.

Marge Métier СЕ отдела ОПИУ

А если бы мы заказали не 2000шт.

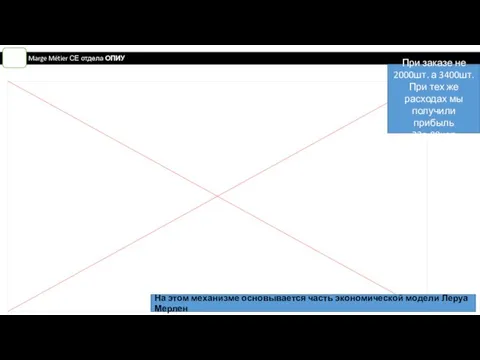

Слайд 15 Marge Métier СЕ отдела ОПИУ

При заказе не 2000шт. а 3400шт. При

Marge Métier СЕ отдела ОПИУ

При заказе не 2000шт. а 3400шт. При

Слайд 16 Marge Métier СЕ отдела- Виды учета

Marge Métier СЕ отдела- Виды учета

Слайд 17 Marge Métier СЕ отдела- CF (ДДС)

CF (ДДС)

всё про деньги нашей компании

ДДС

Marge Métier СЕ отдела- CF (ДДС)

CF (ДДС)

всё про деньги нашей компании

ДДС

Слайд 18 Marge Métier СЕ отдела- CF (ДДС)

Представьте, деньги это вода и мы

Marge Métier СЕ отдела- CF (ДДС)

Представьте, деньги это вода и мы

Слайд 19 Marge Métier СЕ отдела- CF (ДДС)

Наша задача следить, что бы резервуар

Marge Métier СЕ отдела- CF (ДДС)

Наша задача следить, что бы резервуар

Слайд 20 Marge Métier СЕ отдела- CF (ДДС)

Объём поступлений должен быть больше чем

Marge Métier СЕ отдела- CF (ДДС)

Объём поступлений должен быть больше чем

Слайд 21 Marge Métier СЕ отдела- CF (ДДС)

Прибыль может быть без воды. Всему

Marge Métier СЕ отдела- CF (ДДС)

Прибыль может быть без воды. Всему

Слайд 22 Marge Métier СЕ отдела- CF (ДДС)

Заказали товар, он пришел. Но мы

Marge Métier СЕ отдела- CF (ДДС)

Заказали товар, он пришел. Но мы

Слайд 23 Marge Métier СЕ отдела- CF (ДДС)

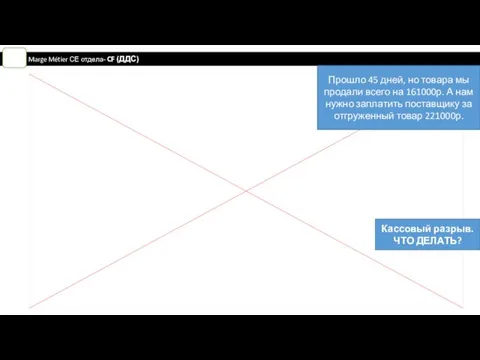

Кассовый разрыв. ЧТО ДЕЛАТЬ?

Прошло 45 дней,

Marge Métier СЕ отдела- CF (ДДС)

Кассовый разрыв. ЧТО ДЕЛАТЬ?

Прошло 45 дней,

Слайд 24 Marge Métier СЕ отдела- CF (ДДС)

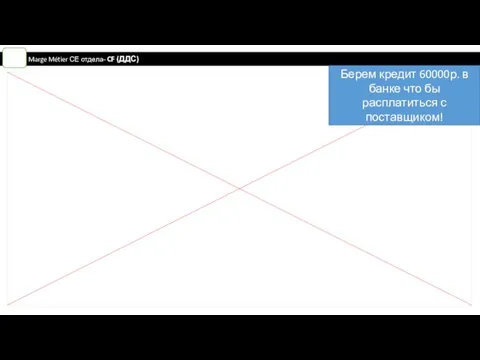

Берем кредит 60000р. в банке что

Marge Métier СЕ отдела- CF (ДДС)

Берем кредит 60000р. в банке что

Слайд 25 Marge Métier СЕ отдела- CF (ДДС)

Расплачиваемся с поставщиком 221000 и допродаем

Marge Métier СЕ отдела- CF (ДДС)

Расплачиваемся с поставщиком 221000 и допродаем

Слайд 26 Marge Métier СЕ отдела- CF (ДДС)

Мы допродаем товар и получим 162000р.

Marge Métier СЕ отдела- CF (ДДС)

Мы допродаем товар и получим 162000р.

Слайд 27 Marge Métier СЕ отдела- CF (ДДС)

Доход 77800р. но здесь нам нужно

Marge Métier СЕ отдела- CF (ДДС)

Доход 77800р. но здесь нам нужно

Слайд 28 Marge Métier СЕ отдела- CF (ДДС)

Такая модель управления денежными потоками может

Marge Métier СЕ отдела- CF (ДДС)

Такая модель управления денежными потоками может

Слайд 29 Marge Métier СЕ отдела- CF (ДДС)

Рассмотрим другую модель. Если бы мы

Marge Métier СЕ отдела- CF (ДДС)

Рассмотрим другую модель. Если бы мы

Слайд 30 Marge Métier СЕ отдела- CF (ДДС)

В течении 30 дней мы продали

Marge Métier СЕ отдела- CF (ДДС)

В течении 30 дней мы продали

Слайд 31 Marge Métier СЕ отдела- CF (ДДС)

Значит в нашем резервуаре больше денег

Marge Métier СЕ отдела- CF (ДДС)

Значит в нашем резервуаре больше денег

Слайд 32 Marge Métier СЕ отдела- CF (ДДС)

Через 45 дней магазин фиксирует чистую

Marge Métier СЕ отдела- CF (ДДС)

Через 45 дней магазин фиксирует чистую

Слайд 33 Marge Métier СЕ отдела- CF (ДДС)

Магазин себя сам финансирует если правильно

Marge Métier СЕ отдела- CF (ДДС)

Магазин себя сам финансирует если правильно

Слайд 34 Marge Métier СЕ отдела- CF (ДДС)

Когда запасов много это хорошо или

Marge Métier СЕ отдела- CF (ДДС)

Когда запасов много это хорошо или

Слайд 35 Marge Métier СЕ отдела- CF (ДДС)

Marge Métier СЕ отдела- CF (ДДС)

Слайд 36 Marge Métier СЕ отдела- CF (ДДС)

Marge Métier СЕ отдела- CF (ДДС)

Слайд 37 Marge Métier СЕ отдела- CF (ДДС)

Что такое оборачиваемость?

Marge Métier СЕ отдела- CF (ДДС)

Что такое оборачиваемость?

Слайд 38 Marge Métier СЕ отдела- CF (ДДС)

Управлять оборачиваемостью – значит минимизировать нахождение

Marge Métier СЕ отдела- CF (ДДС)

Управлять оборачиваемостью – значит минимизировать нахождение

Слайд 39 Marge Métier СЕ отдела- CF (ДДС)

Marge Métier СЕ отдела- CF (ДДС)

Слайд 40 Marge Métier СЕ отдела- CF (ДДС)

Marge Métier СЕ отдела- CF (ДДС)

Слайд 41 Marge Métier СЕ отдела- CF (ДДС)

Управление оборачиваемостью напрямую влияет на нашу

Marge Métier СЕ отдела- CF (ДДС)

Управление оборачиваемостью напрямую влияет на нашу

Слайд 42 Marge Métier СЕ отдела- ОБК

Просто Вадим не управляет оборотным капиталом. Вся

Marge Métier СЕ отдела- ОБК

Просто Вадим не управляет оборотным капиталом. Вся

Слайд 43Мы с Вами разобрали 2 финансовых отчета.

Теперь Вы сможете оценить, как

Мы с Вами разобрали 2 финансовых отчета.

Теперь Вы сможете оценить, как

Слайд 44 Marge Métier отдел Структура Синтетический Блок

Marge Métier отдел Структура Синтетический Блок

Слайд 45 Marge Métier отдел Структура Блок Товарный запас и Команда

Marge Métier отдел Структура Блок Товарный запас и Команда

Слайд 46 Marge Métier отдел

Marge Métier отдел

Слайд 47 Marge Métier отдел

Marge Métier отдел

Слайд 48 Marge Métier отдел

Marge Métier отдел

Слайд 49 Marge Métier отдел

Marge Métier отдел

Слайд 50 Marge Métier отдел

Marge Métier отдел

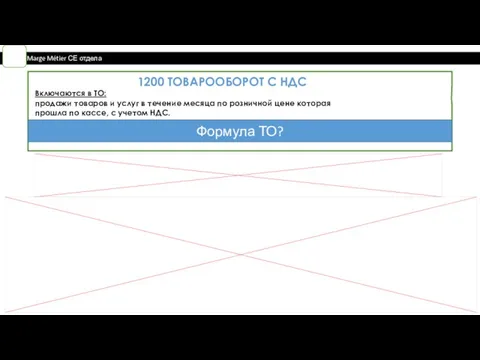

Слайд 511200 ТОВАРООБОРОТ С НДС

Включаются в ТО:

продажи товаров и услуг в течение

1200 ТОВАРООБОРОТ С НДС

Включаются в ТО:

продажи товаров и услуг в течение

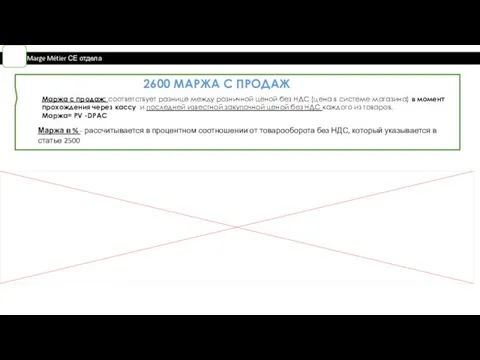

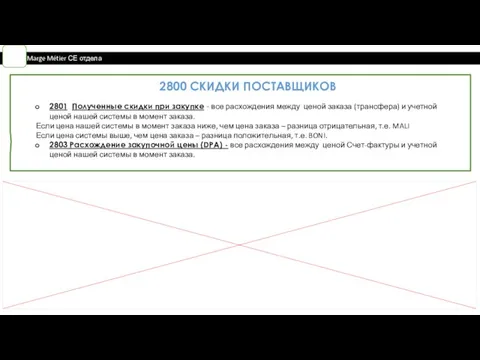

Слайд 542800 СКИДКИ ПОСТАВЩИКОВ

2801 Полученные скидки при закупке - все расхождения между ценой заказа

2800 СКИДКИ ПОСТАВЩИКОВ

2801 Полученные скидки при закупке - все расхождения между ценой заказа

Слайд 55 Marge Métier СЕ отдела

Цена системы в момент заказа 10р

Цена в заказе

Marge Métier СЕ отдела

Цена системы в момент заказа 10р

Цена в заказе

Слайд 562900 РАСХОДЫ НА ЗАКУПКУ

На счета напрямую поступают:

Перевыставление – простои по вине магазина

Трансп.

2900 РАСХОДЫ НА ЗАКУПКУ

На счета напрямую поступают:

Перевыставление – простои по вине магазина

Трансп.

Слайд 573000 ГОДОВЫЕ БОНУСЫ

Годовые бонусы (RFA). На этом счете каждый месяц в течение

3000 ГОДОВЫЕ БОНУСЫ

Годовые бонусы (RFA). На этом счете каждый месяц в течение

Слайд 58Каждому объёму закупок соответствует расходная часть (PBU 2900 расходы на закупку) и

Каждому объёму закупок соответствует расходная часть (PBU 2900 расходы на закупку) и

Слайд 59Это расхождение, выявленное в ходе инвентаризации теоретическим товарным запасом и фактическим товарным

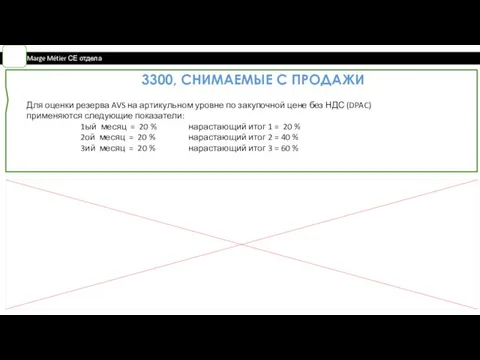

Слайд 603300, СНИМАЕМЫЕ С ПРОДАЖИ

Для оценки резерва AVS на артикульном уровне по закупочной

3300, СНИМАЕМЫЕ С ПРОДАЖИ

Для оценки резерва AVS на артикульном уровне по закупочной

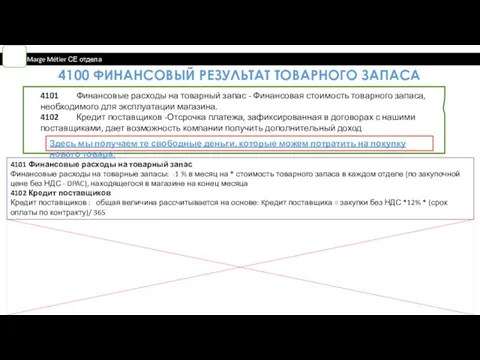

Слайд 624100 ФИНАНСОВЫЙ РЕЗУЛЬТАТ ТОВАРНОГО ЗАПАСА

4101 Финансовые расходы на товарный запас - Финансовая стоимость

4100 ФИНАНСОВЫЙ РЕЗУЛЬТАТ ТОВАРНОГО ЗАПАСА

4101 Финансовые расходы на товарный запас - Финансовая стоимость

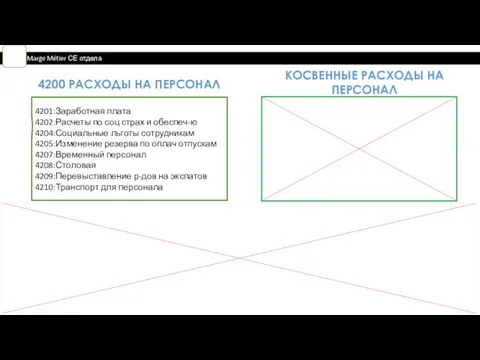

Слайд 634201:Заработная плата

4202:Расчеты по соц страх и обеспеч-ю

4204:Социальные льготы сотрудникам

4205:Изменение резерва по оплач

4201:Заработная плата

4202:Расчеты по соц страх и обеспеч-ю

4204:Социальные льготы сотрудникам

4205:Изменение резерва по оплач

Слайд 64 Marge Métier отдел

Маржа отдела, Ваш итоговый результат работы, всегда зависит от

Marge Métier отдел

Маржа отдела, Ваш итоговый результат работы, всегда зависит от

Слайд 65 Marge Métier отдел

Marge Métier отдел

Слайд 66 Marge Métier отдел

Marge Métier отдел

Слайд 67Прибыль нужна, чтобы оценить, как поработала компания в этом месяце. Если прибыль

Прибыль нужна, чтобы оценить, как поработала компания в этом месяце. Если прибыль

Слайд 68 Marge Métier отдел

Marge Métier отдел

Слайд 69 Marge Métier отдел

Marge Métier отдел

Слайд 70Рентабельность используемого капитала

Рентабельность продаж

Оборачиваемость капитала

=

Чистый денеж поток (CAF)

Товарооборот без НДС

RO

-

Маржа нетто

-

Прямые

Рентабельность используемого капитала

Рентабельность продаж

Оборачиваемость капитала

=

Чистый денеж поток (CAF)

Товарооборот без НДС

RO

-

Маржа нетто

-

Прямые

Слайд 71КАК УПРАВЛЯЕМ, КАК ВЛИЯЕМ

Marge Métier СЕ отдела- Производительность и Рентабельность

КАК УПРАВЛЯЕМ, КАК ВЛИЯЕМ

Marge Métier СЕ отдела- Производительность и Рентабельность

Слайд 72 Marge Métier СЕ отдела- Производительность и Рентабельность

Marge Métier СЕ отдела- Производительность и Рентабельность

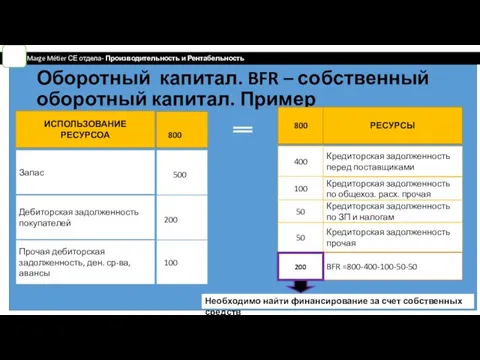

Слайд 73Оборотный капитал. BFR – собственный оборотный капитал. Пример

ИСПОЛЬЗОВАНИЕ

РЕСУРСОА

Запас

Дебиторская задолженность покупателей

Прочая дебиторская

Оборотный капитал. BFR – собственный оборотный капитал. Пример

ИСПОЛЬЗОВАНИЕ

РЕСУРСОА

Запас

Дебиторская задолженность покупателей

Прочая дебиторская

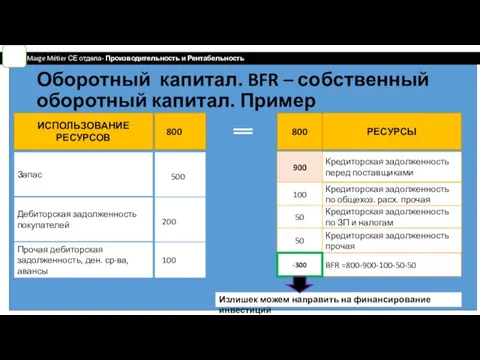

Слайд 74Оборотный капитал. BFR – собственный оборотный капитал. Пример

ИСПОЛЬЗОВАНИЕ

РЕСУРСОВ

Запас

Дебиторская задолженность покупателей

Прочая дебиторская

Оборотный капитал. BFR – собственный оборотный капитал. Пример

ИСПОЛЬЗОВАНИЕ

РЕСУРСОВ

Запас

Дебиторская задолженность покупателей

Прочая дебиторская

Слайд 75 Marge Métier СЕ отдела- CF (ДДС)

Чем мы здесь управляли?

Marge Métier СЕ отдела- CF (ДДС)

Чем мы здесь управляли?

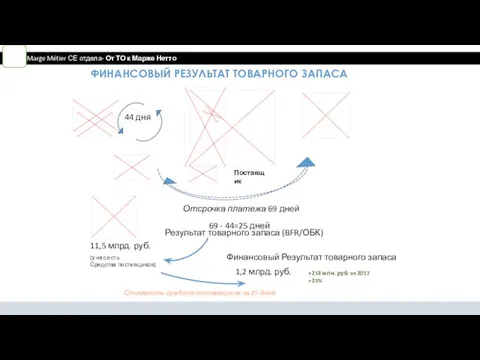

Слайд 76ФИНАНСОВЫЙ РЕЗУЛЬТАТ ТОВАРНОГО ЗАПАСА

44 дня

Отсрочка платежа 69 дней

Поставщик

69 - 44=25 дней

11,5 млрд.

ФИНАНСОВЫЙ РЕЗУЛЬТАТ ТОВАРНОГО ЗАПАСА

44 дня

Отсрочка платежа 69 дней

Поставщик

69 - 44=25 дней

11,5 млрд.

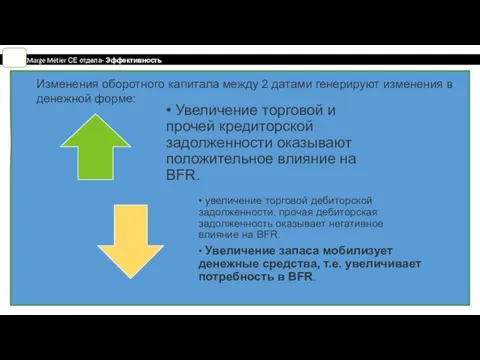

Слайд 77Изменения оборотного капитала между 2 датами генерируют изменения в денежной форме:

Изменения оборотного капитала между 2 датами генерируют изменения в денежной форме:

Слайд 78 Marge Métier СЕ отдела- Оборотный капитал выгружает КУ

Собственный Оборотный капитал — это капитал,

Marge Métier СЕ отдела- Оборотный капитал выгружает КУ

Собственный Оборотный капитал — это капитал,

Слайд 79 Marge Métier СЕ отдела- Оборотный капитал выгружает КУ

Собственный Оборотный капитал — это капитал,

Marge Métier СЕ отдела- Оборотный капитал выгружает КУ

Собственный Оборотный капитал — это капитал,

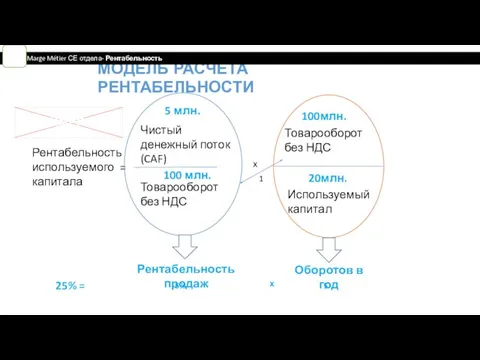

Слайд 80МОДЕЛЬ РАСЧЕТА РЕНТАБЕЛЬНОСТИ

Рентабельность используемого = капитала

Чистый денежный поток (CAF)

Используемый капитал

х

Товарооборот без НДС

Товарооборот

МОДЕЛЬ РАСЧЕТА РЕНТАБЕЛЬНОСТИ

Рентабельность используемого = капитала

Чистый денежный поток (CAF)

Используемый капитал

х

Товарооборот без НДС

Товарооборот

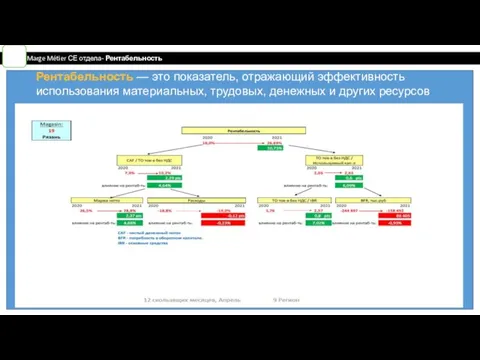

Слайд 81Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

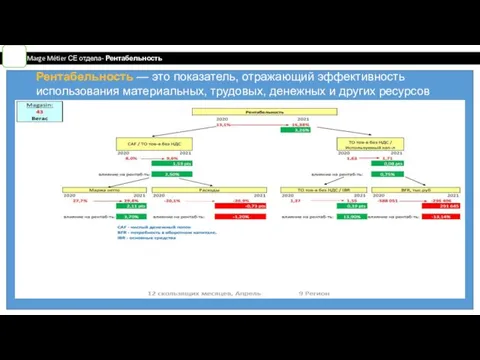

Слайд 82Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

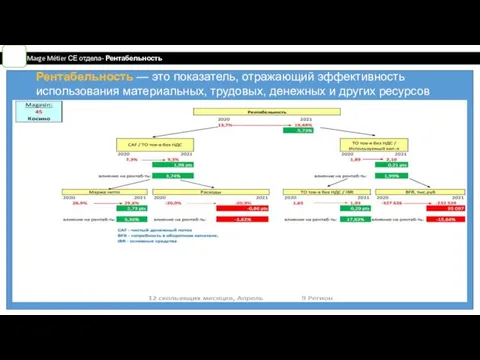

Слайд 83Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

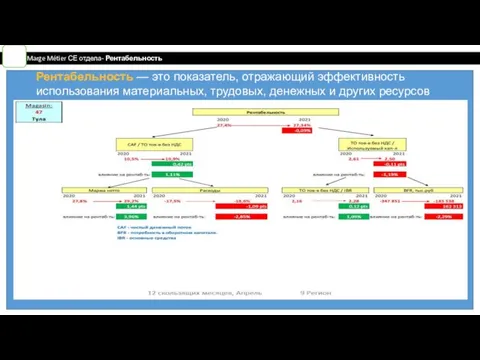

Слайд 84Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Слайд 85Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Слайд 86Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Слайд 87Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Слайд 88Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Слайд 89Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Слайд 90Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Рентабельность — это показатель, отражающий эффективность использования материальных, трудовых, денежных и других ресурсов

Слайд 91 Marge Métier СЕ отдела- Рентабельность

Экономика отдела и понимание бизнеса

Список отчетов:

Отчет Marge

Marge Métier СЕ отдела- Рентабельность

Экономика отдела и понимание бизнеса

Список отчетов:

Отчет Marge

Слайд 92 Marge Métier СЕ отдела- задание

Проанализировать закрытые месяца своего отдела в сравнении

Marge Métier СЕ отдела- задание

Проанализировать закрытые месяца своего отдела в сравнении

Полномочия нарядов патрульно-постовой службы полиции по предупреждению и пресечению правонарушений

Полномочия нарядов патрульно-постовой службы полиции по предупреждению и пресечению правонарушений 9 класс МОУ «Сутчевская СОШ»

9 класс МОУ «Сутчевская СОШ» О проекте Стратегии развития информационного общества в России

О проекте Стратегии развития информационного общества в России Военные профессии в стихах и картинках

Военные профессии в стихах и картинках топливно-энергетический комплекс

топливно-энергетический комплекс АМИОДАРОНИНДУЦИРОВАННЫЕ ТИРЕОПАТИИ

АМИОДАРОНИНДУЦИРОВАННЫЕ ТИРЕОПАТИИ  Жизнь это подарок

Жизнь это подарок Солдатова Г.В. член-корр. РАО, д.псих.н., профессор Кропалева Е. Ю. ОСВЕДОМЛЕННОСТЬ РОДИТЕЛЕЙ И УЧИТЕЛЕЙ В ВОПРОСАХ БЕЗОПАСНОГО ИСПОЛ

Солдатова Г.В. член-корр. РАО, д.псих.н., профессор Кропалева Е. Ю. ОСВЕДОМЛЕННОСТЬ РОДИТЕЛЕЙ И УЧИТЕЛЕЙ В ВОПРОСАХ БЕЗОПАСНОГО ИСПОЛ Who are averege men in owr group

Who are averege men in owr group Культура 19 века. Академизм. Ампир. Неоклассицизм

Культура 19 века. Академизм. Ампир. Неоклассицизм Инвестиции и инновации. (Тема 8.4)

Инвестиции и инновации. (Тема 8.4) Рисуем динозавров

Рисуем динозавров «Роль классного руководителя в воспитании ученика»

«Роль классного руководителя в воспитании ученика» Жиры, их строение и свойства

Жиры, их строение и свойства Все, что вы хотели знать о религии, но боялись… Ивар Максутов председатель Московского религиоведческого общества на Философском факультете МГУ Главный редактор портала Religo.Ru

Все, что вы хотели знать о религии, но боялись… Ивар Максутов председатель Московского религиоведческого общества на Философском факультете МГУ Главный редактор портала Religo.Ru Папоротники

Папоротники Злокачественные опухоли гортани

Злокачественные опухоли гортани Познавательно-деловая встреча с элементами тестирования как устроиться на работу

Познавательно-деловая встреча с элементами тестирования как устроиться на работу Общечеловеческие ценности: истина, любовь, праведное поведение, внутренний покой, ненасилие

Общечеловеческие ценности: истина, любовь, праведное поведение, внутренний покой, ненасилие Компьютерная память

Компьютерная память Metro design

Metro design Технология отрывки каналов с отсыпкой грунта в кавальеры. Устройство, ТО и ремонт пускового двигателя экскаватора

Технология отрывки каналов с отсыпкой грунта в кавальеры. Устройство, ТО и ремонт пускового двигателя экскаватора Formy_strakhovania

Formy_strakhovania Урок презентация на тему Оценка произведения

Урок презентация на тему Оценка произведения  Многофункциональное устройство

Многофункциональное устройство Территории инновационного развития как системообразующий фактор национальной инновационной системы

Территории инновационного развития как системообразующий фактор национальной инновационной системы Масоны

Масоны СХЕМА УЧЕБНОГО ПРОЦЕССАИНТЕРНЕТ-ТЕХНОЛОГИЯ

СХЕМА УЧЕБНОГО ПРОЦЕССАИНТЕРНЕТ-ТЕХНОЛОГИЯ