- Мастер-класс. Управление финансами

Содержание

- 2. УПРАВЛЕНИЕ ФИНАНСАМИ (оценка кредитоспособности заемщика) Цели занятия: Создать условия для формирования умений по оформлению документов на

- 3. Потребительский кредит: Это товарно-денежные отношения, складывающиеся между заёмщиком-физическим лицом и кредитором, в качестве которого могут выступать

- 4. Виды потребительских кредитов: Кредит на неотложные нужды; Кредит на недвижимость; Товарный кредит; Кредит на платные услуги;

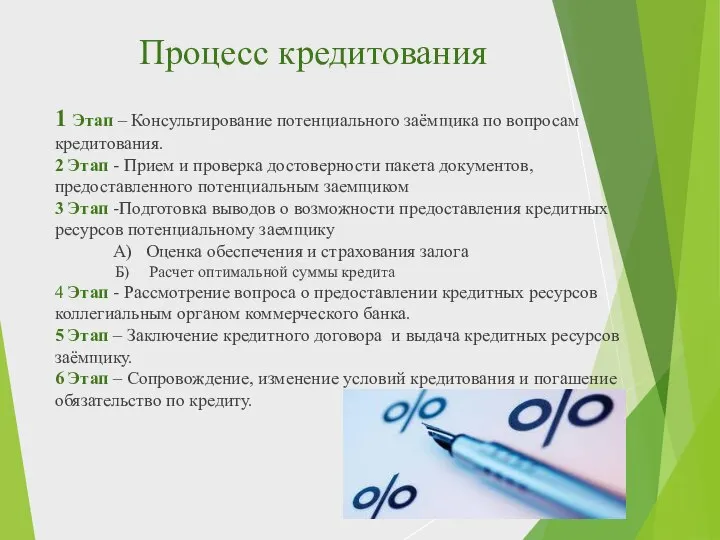

- 5. Процесс кредитования 1 Этап – Консультирование потенциального заёмщика по вопросам кредитования. 2 Этап - Прием и

- 6. Для получение кредита заемщик предоставляет документы: Заявление на кредит; Паспорт; Справка с места работы о доходах

- 7. Методы оценки кредитоспособности физических лиц Скоринговая (балльная) оценка; Оценка по уровню дохода; Оценка по кредитной истории;

- 8. Кредитный скоринг - это Система оценки кредитоспособности заёмщика - физического лица по ряду параметров, каждому из

- 9. Балльная оценка характеристик заемщика

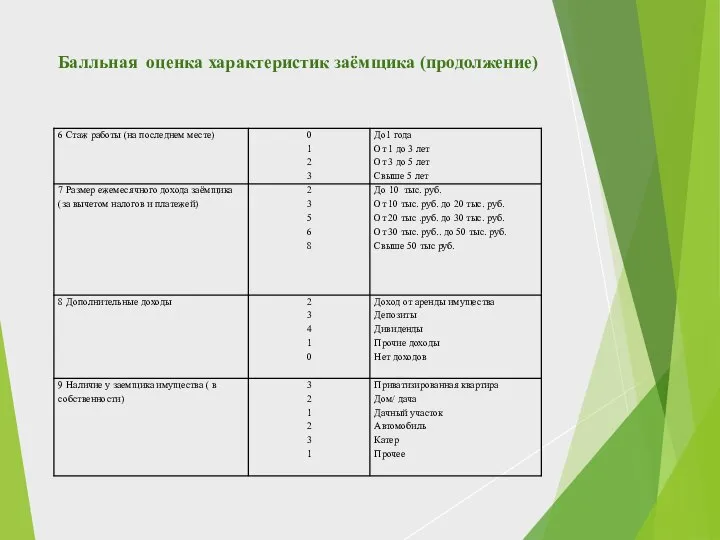

- 10. Балльная оценка характеристик заёмщика (продолжение)

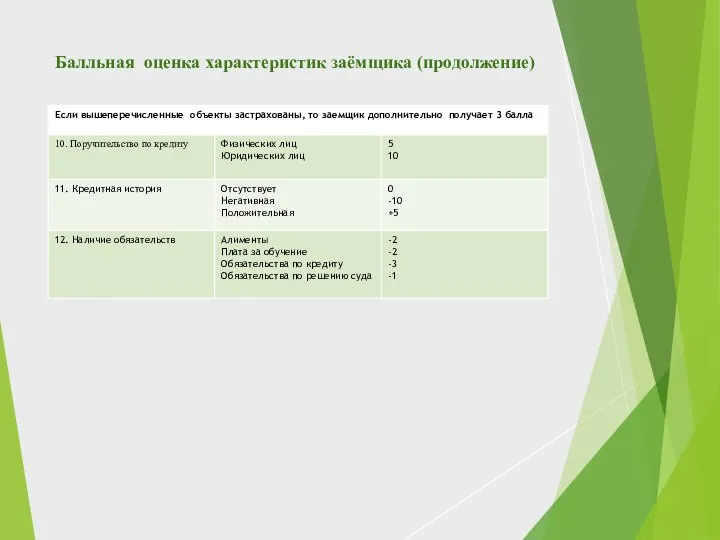

- 11. Балльная оценка характеристик заёмщика (продолжение)

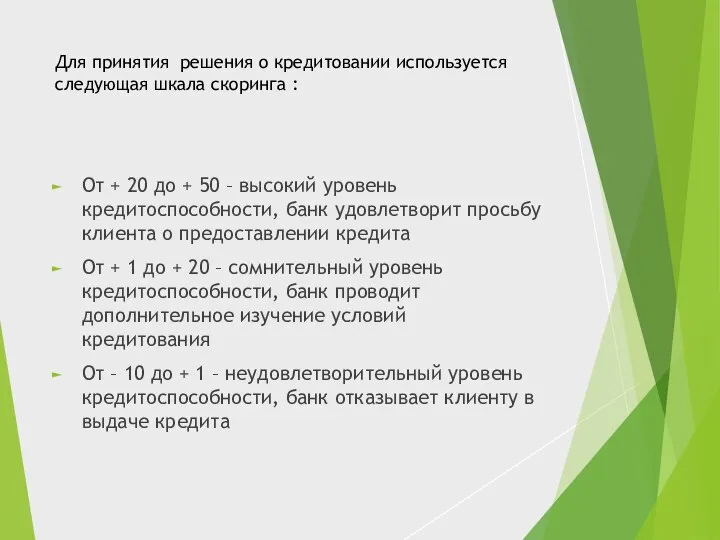

- 12. Для принятия решения о кредитовании используется следующая шкала скоринга : От + 20 до + 50

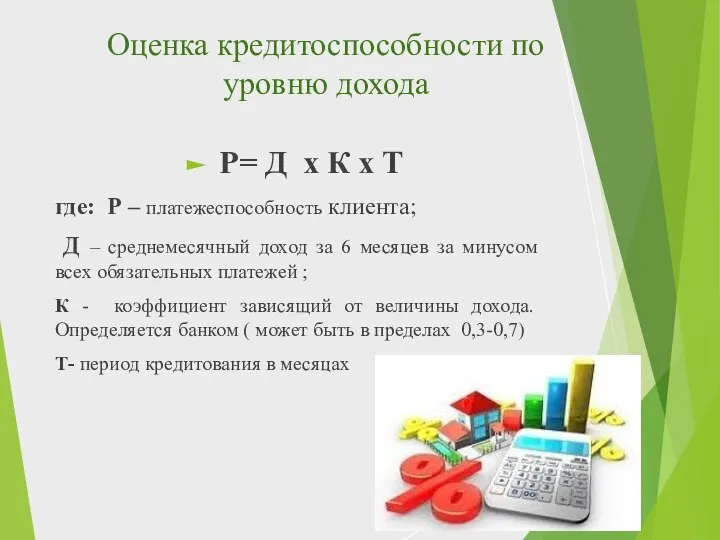

- 13. Оценка кредитоспособности по уровню дохода Р= Д х К х Т где: Р – платежеспособность клиента;

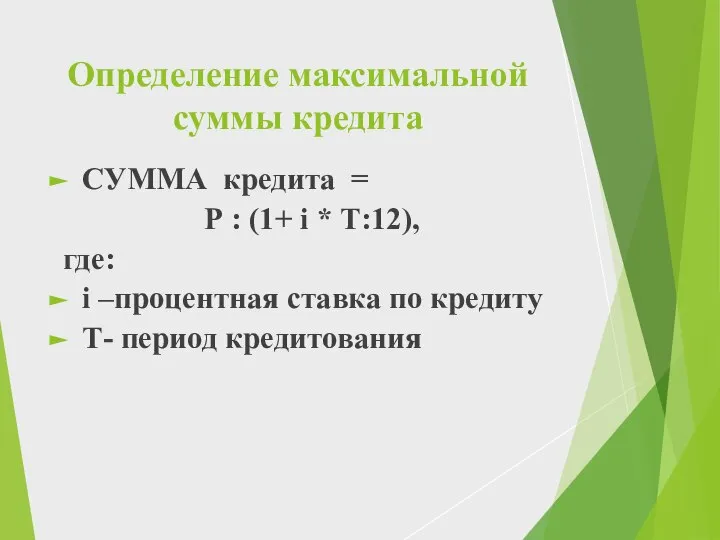

- 14. Определение максимальной суммы кредита СУММА кредита = Р : (1+ i * Т:12), где: i –процентная

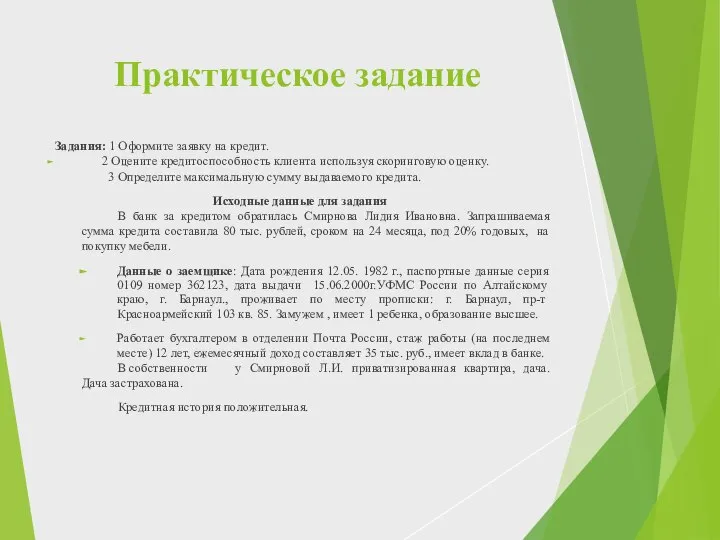

- 15. Практическое задание Задания: 1 Оформите заявку на кредит. 2 Оцените кредитоспособность клиента используя скоринговую оценку. 3

- 16. Постоянные расходы

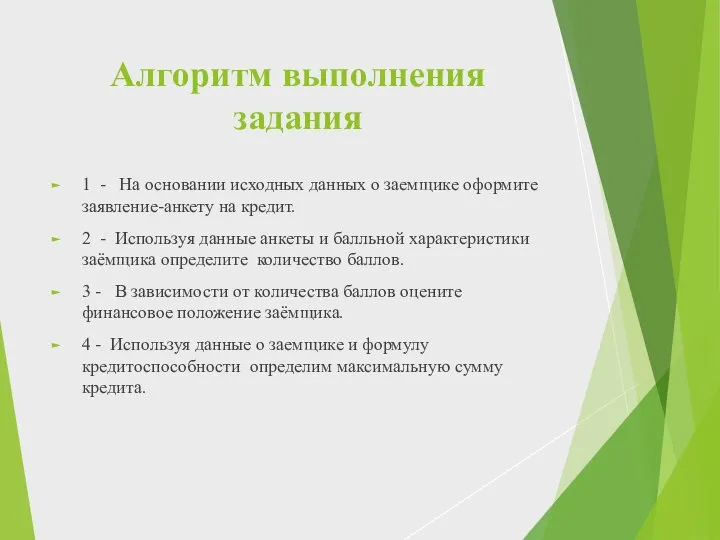

- 17. Алгоритм выполнения задания 1 - На основании исходных данных о заемщике оформите заявление-анкету на кредит. 2

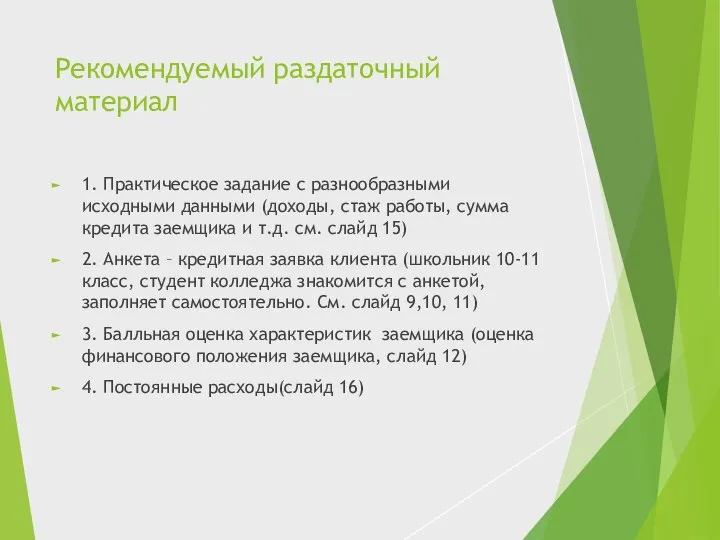

- 18. Рекомендуемый раздаточный материал 1. Практическое задание с разнообразными исходными данными (доходы, стаж работы, сумма кредита заемщика

- 20. Скачать презентацию

Слайд 2УПРАВЛЕНИЕ ФИНАНСАМИ (оценка кредитоспособности заемщика)

Цели занятия:

Создать условия для формирования умений по оформлению

УПРАВЛЕНИЕ ФИНАНСАМИ (оценка кредитоспособности заемщика)

Цели занятия:

Создать условия для формирования умений по оформлению

Слайд 3Потребительский кредит:

Это товарно-денежные отношения, складывающиеся между заёмщиком-физическим лицом и кредитором, в качестве

Потребительский кредит:

Это товарно-денежные отношения, складывающиеся между заёмщиком-физическим лицом и кредитором, в качестве

Слайд 4 Виды потребительских кредитов:

Кредит на неотложные нужды;

Кредит на недвижимость;

Товарный кредит;

Кредит на платные

Виды потребительских кредитов:

Кредит на неотложные нужды;

Кредит на недвижимость;

Товарный кредит;

Кредит на платные

Слайд 5Процесс кредитования

1 Этап – Консультирование потенциального заёмщика по вопросам кредитования.

2 Этап -

Процесс кредитования

1 Этап – Консультирование потенциального заёмщика по вопросам кредитования.

2 Этап -

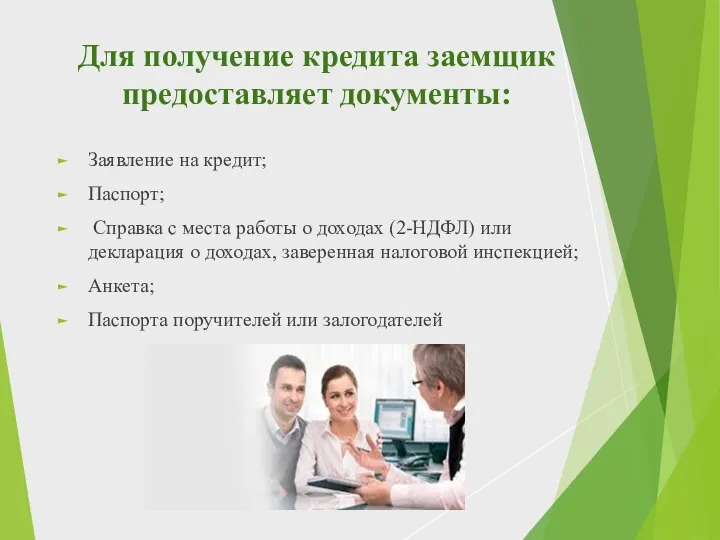

Слайд 6Для получение кредита заемщик предоставляет документы:

Заявление на кредит;

Паспорт;

Справка с места работы

Для получение кредита заемщик предоставляет документы:

Заявление на кредит;

Паспорт;

Справка с места работы

Слайд 7Методы оценки кредитоспособности физических лиц

Скоринговая (балльная) оценка;

Оценка по уровню дохода;

Оценка по кредитной

Методы оценки кредитоспособности физических лиц

Скоринговая (балльная) оценка;

Оценка по уровню дохода;

Оценка по кредитной

Слайд 8Кредитный скоринг - это

Система оценки кредитоспособности заёмщика - физического лица по ряду

Кредитный скоринг - это

Система оценки кредитоспособности заёмщика - физического лица по ряду

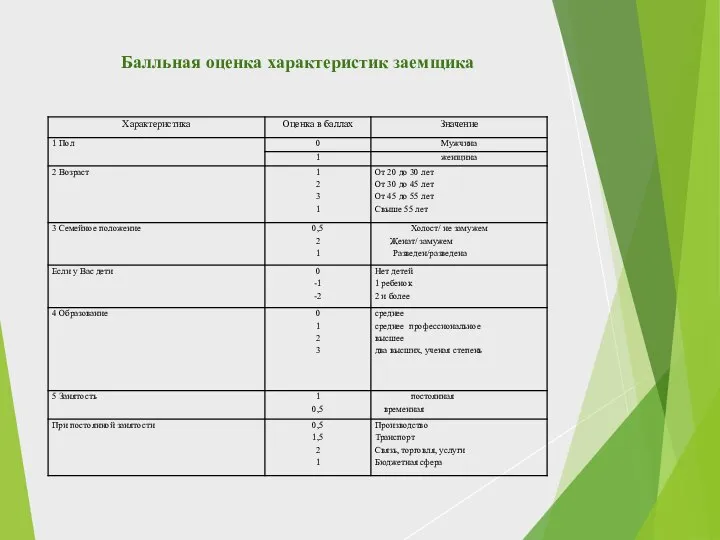

Слайд 9Балльная оценка характеристик заемщика

Балльная оценка характеристик заемщика

Слайд 10Балльная оценка характеристик заёмщика (продолжение)

Балльная оценка характеристик заёмщика (продолжение)

Слайд 11Балльная оценка характеристик заёмщика (продолжение)

Балльная оценка характеристик заёмщика (продолжение)

Слайд 12Для принятия решения о кредитовании используется следующая шкала скоринга :

От + 20

Для принятия решения о кредитовании используется следующая шкала скоринга :

От + 20

Слайд 13Оценка кредитоспособности по уровню дохода

Р= Д х К х Т

где: Р –

Оценка кредитоспособности по уровню дохода

Р= Д х К х Т

где: Р –

Слайд 14Определение максимальной суммы кредита

СУММА кредита =

Р : (1+ i * Т:12),

Определение максимальной суммы кредита

СУММА кредита =

Р : (1+ i * Т:12),

Слайд 15Практическое задание

Задания: 1 Оформите заявку на кредит.

2 Оцените кредитоспособность клиента используя

Практическое задание

Задания: 1 Оформите заявку на кредит.

2 Оцените кредитоспособность клиента используя

Слайд 16Постоянные расходы

Постоянные расходы

Слайд 17Алгоритм выполнения задания

1 - На основании исходных данных о заемщике оформите заявление-анкету

Алгоритм выполнения задания

1 - На основании исходных данных о заемщике оформите заявление-анкету

Слайд 18Рекомендуемый раздаточный материал

1. Практическое задание с разнообразными исходными данными (доходы, стаж работы,

Рекомендуемый раздаточный материал

1. Практическое задание с разнообразными исходными данными (доходы, стаж работы,

Правила личной гигиены и здоровья человека

Правила личной гигиены и здоровья человека Политическая власть

Политическая власть высокое качество, исполнение в срок.

высокое качество, исполнение в срок. Политический режим. Основные типы политических режимов

Политический режим. Основные типы политических режимов 9-а класс

9-а класс Понятие финансовой системы и различные подходы к определению финансовой системы

Понятие финансовой системы и различные подходы к определению финансовой системы Shtaen-graben

Shtaen-graben 1 декабря – Всемирный день борьбы со СПИДом.

1 декабря – Всемирный день борьбы со СПИДом. The System Of State Bodies Of India

The System Of State Bodies Of India Температура как физическое явление

Температура как физическое явление Использование мультимедиа технологий на уроках английского языка

Использование мультимедиа технологий на уроках английского языка Театр комедии и театр драмы

Театр комедии и театр драмы Выполнил: Еронтьев А.Л. Научный руководитель: Шелестова О.В Рецензент: Санлыер Д.Ф.

Выполнил: Еронтьев А.Л. Научный руководитель: Шелестова О.В Рецензент: Санлыер Д.Ф. Физические термины

Физические термины Maslenitsa in Russia

Maslenitsa in Russia СРАВНИТЕЛЬНЫЙ АНАЛИЗ САЛОННЫХ ФИЛЬТРОВ

СРАВНИТЕЛЬНЫЙ АНАЛИЗ САЛОННЫХ ФИЛЬТРОВ МОДЕЛІ УПРАВЛІННЯ ЗАПАСАМИ

МОДЕЛІ УПРАВЛІННЯ ЗАПАСАМИ Информационное обеспечение транспортной безопасности

Информационное обеспечение транспортной безопасности Методическая разработка: Формирование нравственных качеств учащихся лицея-интерната «Я среди людей, люди вокруг меня» Под

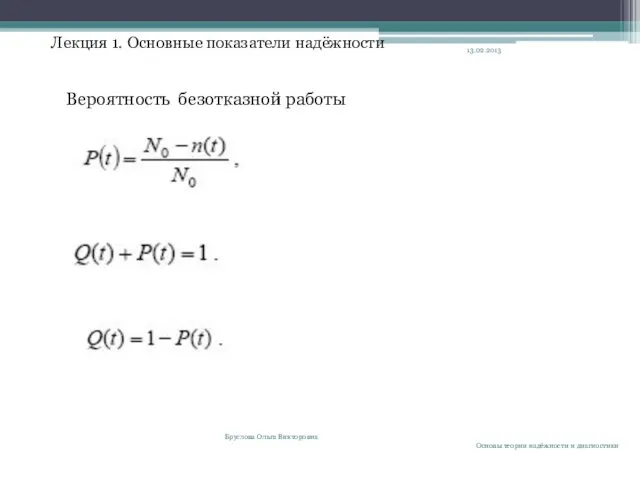

Методическая разработка: Формирование нравственных качеств учащихся лицея-интерната «Я среди людей, люди вокруг меня» Под Основные показатели надёжности

Основные показатели надёжности Магазин одежды CROPP TOWN

Магазин одежды CROPP TOWN Функции excel

Функции excel Презентация КЗ Арегак

Презентация КЗ Арегак Reasons to Keep Your Auto Insurance

Reasons to Keep Your Auto Insurance Инфляция

Инфляция Political power and state

Political power and state Урок по обществознанию. Тема: Социальное взаимодействие.

Урок по обществознанию. Тема: Социальное взаимодействие. Презентация на тему Свойство умножения

Презентация на тему Свойство умножения