- Методики диагностики финансовой устойчивости и безопасности предприятия

Содержание

- 2. . Методики диагностики финансовой устойчивости и безопасности предприятия

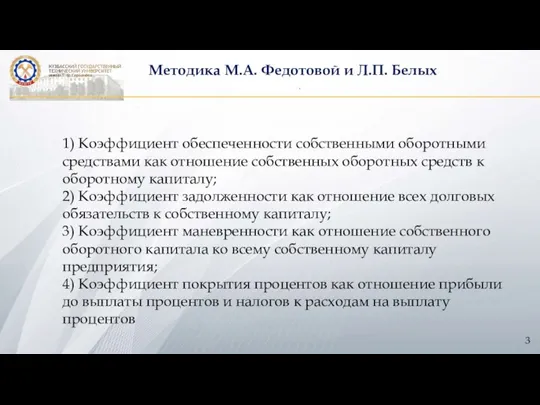

- 3. . Методика М.А. Федотовой и Л.П. Белых 1) Коэффициент обеспеченности собственными оборотными средствами как отношение собственных

- 4. . Диагностики финансовой устойчивости НАЗВАНИЕ ПРЕДПРИЯТИЯ методикой М.А. Федотовой и Л.П. Белых

- 5. . Методика Савицкой Г.В. (имущественный подход) Первый (имущественный) подход оценки финансового равновесия исходит из позиции кредиторов:

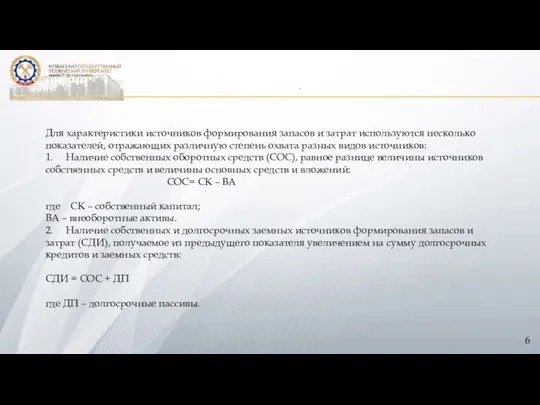

- 6. . Для характеристики источников формирования запасов и затрат используются несколько показателей, отражающих различную степень охвата разных

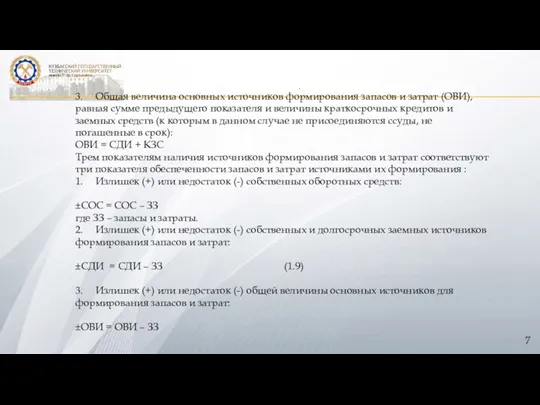

- 7. . 3. Общая величина основных источников формирования запасов и затрат (ОВИ), равная сумме предыдущего показателя и

- 9. Скачать презентацию

Слайд 3.

Методика М.А. Федотовой и Л.П. Белых

1) Коэффициент обеспеченности собственными оборотными средствами

.

Методика М.А. Федотовой и Л.П. Белых

1) Коэффициент обеспеченности собственными оборотными средствами

Слайд 4.

Диагностики финансовой устойчивости НАЗВАНИЕ ПРЕДПРИЯТИЯ методикой М.А. Федотовой и Л.П. Белых

.

Диагностики финансовой устойчивости НАЗВАНИЕ ПРЕДПРИЯТИЯ методикой М.А. Федотовой и Л.П. Белых

Слайд 5.

Методика Савицкой Г.В. (имущественный подход)

Первый (имущественный) подход оценки финансового равновесия исходит из

.

Методика Савицкой Г.В. (имущественный подход)

Первый (имущественный) подход оценки финансового равновесия исходит из

Слайд 6.

Для характеристики источников формирования запасов и затрат используются несколько показателей, отражающих различную

.

Для характеристики источников формирования запасов и затрат используются несколько показателей, отражающих различную

Слайд 7.

3. Общая величина основных источников формирования запасов и затрат (ОВИ), равная сумме предыдущего

.

3. Общая величина основных источников формирования запасов и затрат (ОВИ), равная сумме предыдущего

Объёмы тел

Объёмы тел Произнеси правильно!

Произнеси правильно! Презентация на тему Счет в пределах 100

Презентация на тему Счет в пределах 100 Программа деятельности летнего оздоровительного лагеря с дневным пребыванием детей Правнуки Победы

Программа деятельности летнего оздоровительного лагеря с дневным пребыванием детей Правнуки Победы Проблемы адаптации учебных мигрантов из Азии в российских университетах

Проблемы адаптации учебных мигрантов из Азии в российских университетах Применение ИКТ на уроках английского языка.

Применение ИКТ на уроках английского языка. Почка – зачаточный побег растения

Почка – зачаточный побег растения Структура жития святых

Структура жития святых МЕТОДОЛОГИЯ БУХГАЛТЕРСКОГО УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ В 2010-2011 ГОДАХ В СВЕТЕ СОВЕР

МЕТОДОЛОГИЯ БУХГАЛТЕРСКОГО УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ В 2010-2011 ГОДАХ В СВЕТЕ СОВЕР Эмоции и воля. Процессы психической регуляции

Эмоции и воля. Процессы психической регуляции Технология DITA: обзор возможностей и основные преимущества

Технология DITA: обзор возможностей и основные преимущества Торговый робот

Торговый робот МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

МАТЕМАТИЧЕСКАЯ СТАТИСТИКА Компьютерная грамотность молодежи как основа информационной культуры

Компьютерная грамотность молодежи как основа информационной культуры Экологические проблемы Санкт-Петербурга

Экологические проблемы Санкт-Петербурга  Проблема взаимосвязи обучения и развития

Проблема взаимосвязи обучения и развития Презентация на тему Черепахи

Презентация на тему Черепахи Russia Under Stalin

Russia Under Stalin Посвящение в первоклассники

Посвящение в первоклассники Драматургические опыты А.П.Чехова.История создания пьесы «Вишнёвый сад». Сложность и многозначность отношений между героями пьес

Драматургические опыты А.П.Чехова.История создания пьесы «Вишнёвый сад». Сложность и многозначность отношений между героями пьес Лесные производители.

Лесные производители. CyberFarm. Состав команды

CyberFarm. Состав команды Промоакции и их роль в продвижении товаров

Промоакции и их роль в продвижении товаров Weihnachten in Deutschland

Weihnachten in Deutschland Сто лет тому назадТуберкулёзные пациенты из Россий в Давосе

Сто лет тому назадТуберкулёзные пациенты из Россий в Давосе Презентация на тему Восточная Сибирь

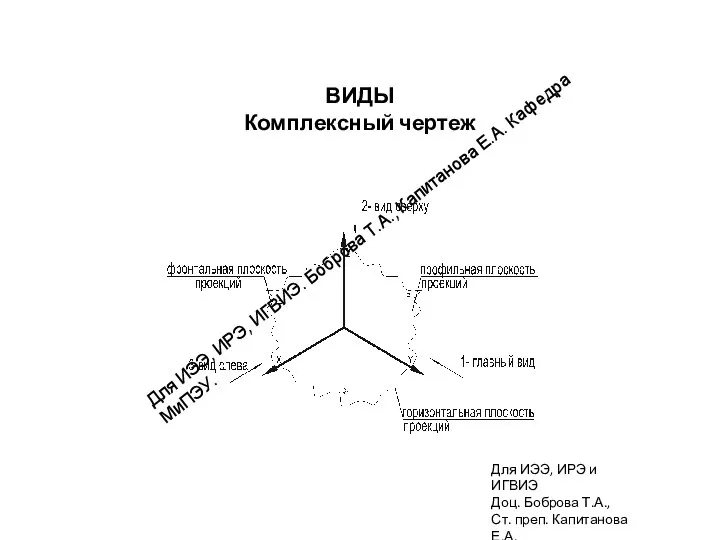

Презентация на тему Восточная Сибирь Графические изображения пространственных объектов на плоскости

Графические изображения пространственных объектов на плоскости «Отраслевое сообщество нужно приличному человеку»

«Отраслевое сообщество нужно приличному человеку»