- Межбанковские электронные расчеты

Содержание

- 2. Подходы к построению системы межбанковских расчетов построение системы передачи межбанковских сообщений и финансовой информации на основе

- 3. Способы осуществления межбанковских расчетов При валовых расчетах каждый платеж обрабатывается последовательно Клиринг осуществляет многосторонний (двусторонний) зачет

- 4. Виды клиринга Внутренний – межбанковский клиринг Международный – валютный клиринг

- 5. Электронные системы межбанковских операций Системы банковских сообщений: SWIFT (международная система), «Bankwire» (США), BACSTEL (Англия) Системы расчетов:

- 6. Модель клиринга обеспечивает расчеты в случае отсутствия достаточных средств на счетах в данный момент, так как

- 7. Модель клиринга обеспечивает проведение платежей одной транзакцией, если при выполнении проводки остатки на счетах остаются активными;

- 8. Международная система SWIFT Создана в 1973 г., Является системой передачи данных, заменяющей такие традиционные средства передачи

- 9. Структура сообщения SWIFT

- 10. Система SWIFT позволяет: повысить эффективность работы банка за счет стандартизации и использования современных способов передачи информации;

- 11. Система SWIFT позволяет: преодолеть языковые барьеры и свести к минимуму различия на практике осуществления международных банковских

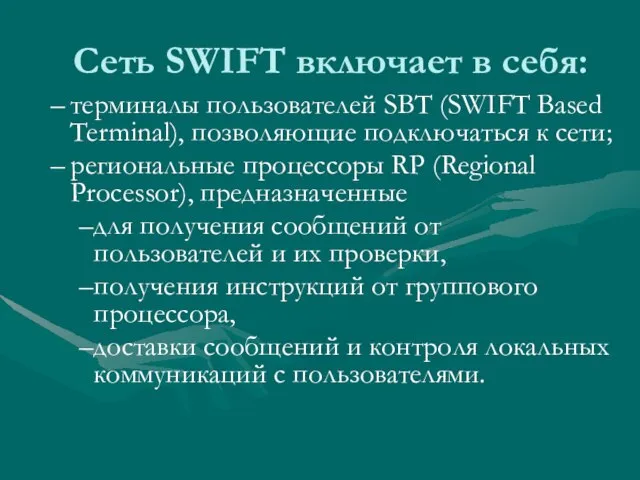

- 12. Сеть SWIFT включает в себя: терминалы пользователей SBT (SWIFT Based Terminal), позволяющие подключаться к сети; региональные

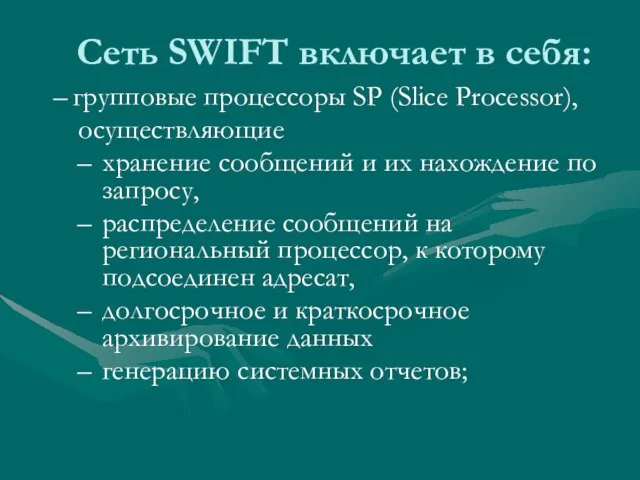

- 13. Сеть SWIFT включает в себя: групповые процессоры SP (Slice Processor), осуществляющие хранение сообщений и их нахождение

- 14. Сеть SWIFT включает в себя: системные управляющие процессоры SCP (System Control Processor), выполняющие управляющие и контролирующие

- 15. Европейская система расчетов в евро Механизм TARGET Национальная система Национальная система Национальная система Национальная система RTGS

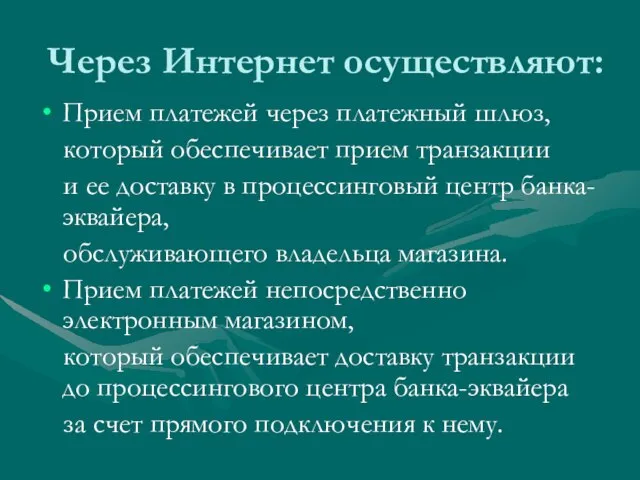

- 16. Через Интернет осуществляют: Прием платежей через платежный шлюз, который обеспечивает прием транзакции и ее доставку в

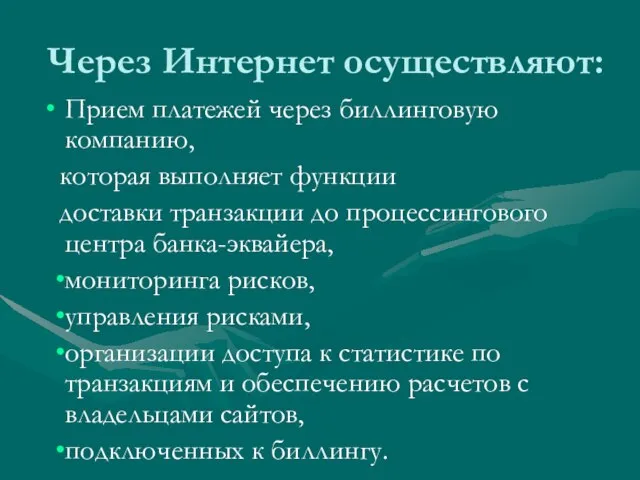

- 17. Через Интернет осуществляют: Прием платежей через биллинговую компанию, которая выполняет функции доставки транзакции до процессингового центра

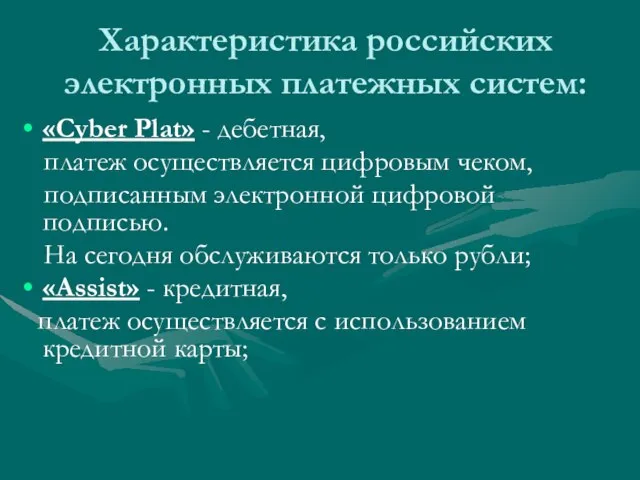

- 18. Характеристика российских электронных платежных систем: «Cyber Plat» - дебетная, платеж осуществляется цифровым чеком, подписанным электронной цифровой

- 19. Характеристика российских электронных платежных систем: «ЭЛИТ» - кредитная, платеж осуществляется с использованием кредитной карты систем «Visa»,

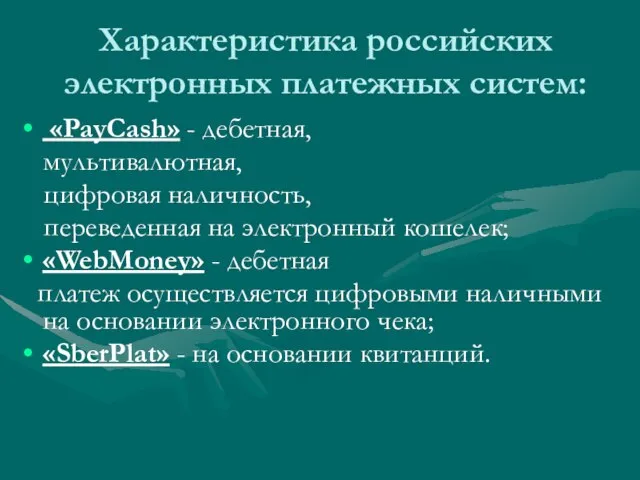

- 20. Характеристика российских электронных платежных систем: «PayCash» - дебетная, мультивалютная, цифровая наличность, переведенная на электронный кошелек; «WebMoney»

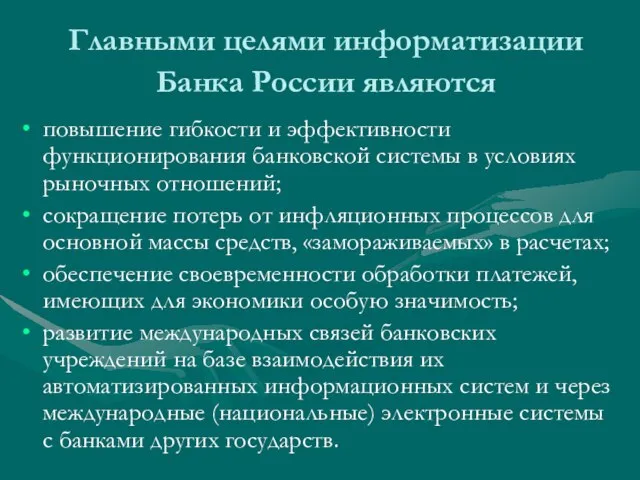

- 21. Главными целями информатизации Банка России являются повышение гибкости и эффективности функционирования банковской системы в условиях рыночных

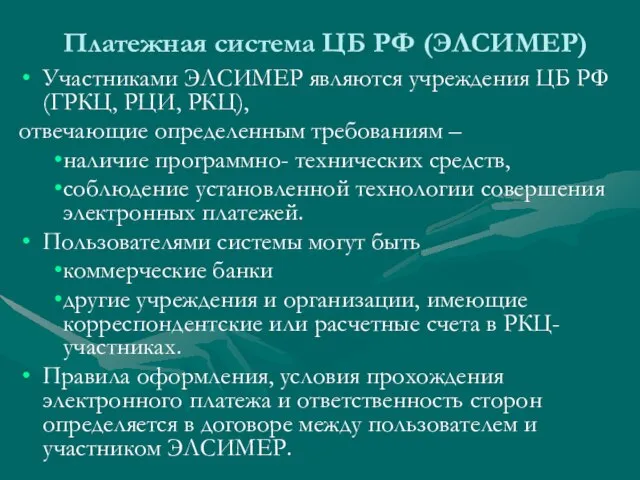

- 22. Платежная система ЦБ РФ (ЭЛСИМЕР) Участниками ЭЛСИМЕР являются учреждения ЦБ РФ (ГРКЦ, РЦИ, РКЦ), отвечающие определенным

- 24. Скачать презентацию

Слайд 2Подходы к построению системы межбанковских расчетов

построение системы передачи межбанковских сообщений и финансовой

Подходы к построению системы межбанковских расчетов

построение системы передачи межбанковских сообщений и финансовой

Слайд 3Способы осуществления межбанковских расчетов

При валовых расчетах

каждый платеж обрабатывается последовательно

Клиринг

осуществляет многосторонний

Способы осуществления межбанковских расчетов

При валовых расчетах

каждый платеж обрабатывается последовательно

Клиринг

осуществляет многосторонний

Слайд 4Виды клиринга

Внутренний –

межбанковский клиринг

Международный –

валютный

клиринг

Виды клиринга

Внутренний –

межбанковский клиринг

Международный –

валютный

клиринг

Слайд 5Электронные системы межбанковских операций

Системы банковских сообщений:

SWIFT (международная система),

«Bankwire» (США),

BACSTEL (Англия)

Системы

Электронные системы межбанковских операций

Системы банковских сообщений:

SWIFT (международная система),

«Bankwire» (США),

BACSTEL (Англия)

Системы

Слайд 6Модель клиринга обеспечивает

расчеты в случае отсутствия достаточных средств на счетах в

Модель клиринга обеспечивает

расчеты в случае отсутствия достаточных средств на счетах в

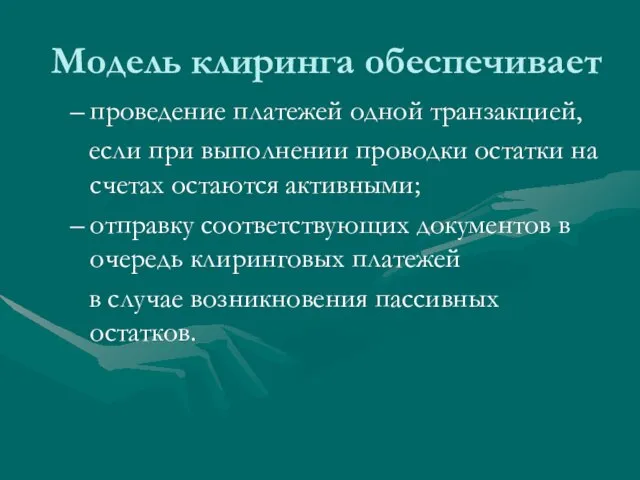

Слайд 7Модель клиринга обеспечивает

проведение платежей одной транзакцией,

если при выполнении проводки остатки

Модель клиринга обеспечивает

проведение платежей одной транзакцией,

если при выполнении проводки остатки

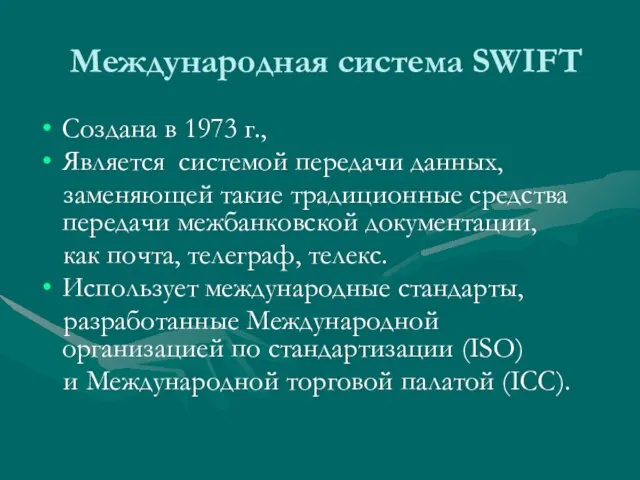

Слайд 8Международная система SWIFT

Создана в 1973 г.,

Является системой передачи данных,

заменяющей

Международная система SWIFT

Создана в 1973 г.,

Является системой передачи данных,

заменяющей

Слайд 9Структура сообщения SWIFT

Структура сообщения SWIFT

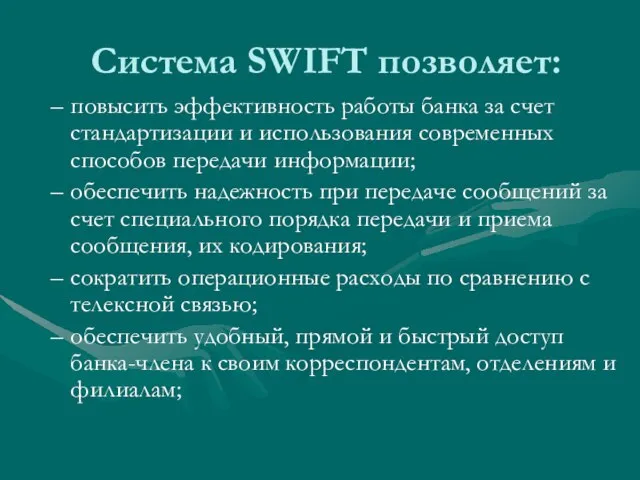

Слайд 10Система SWIFT позволяет:

повысить эффективность работы банка за счет стандартизации и использования

Система SWIFT позволяет:

повысить эффективность работы банка за счет стандартизации и использования

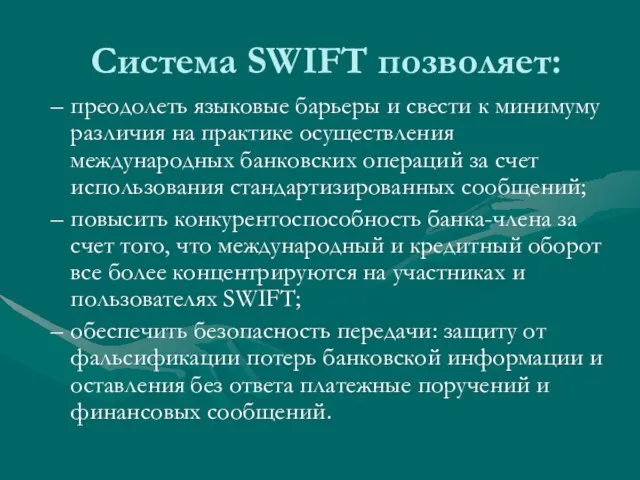

Слайд 11Система SWIFT позволяет:

преодолеть языковые барьеры и свести к минимуму различия на

Система SWIFT позволяет:

преодолеть языковые барьеры и свести к минимуму различия на

Слайд 12 Сеть SWIFT включает в себя:

терминалы пользователей SBT (SWIFT Based Terminal),

Сеть SWIFT включает в себя:

терминалы пользователей SBT (SWIFT Based Terminal),

Слайд 13 Сеть SWIFT включает в себя:

групповые процессоры SP (Slice Processor),

осуществляющие

Сеть SWIFT включает в себя:

групповые процессоры SP (Slice Processor),

осуществляющие

Слайд 14 Сеть SWIFT включает в себя:

системные управляющие процессоры SCP (System Control

Сеть SWIFT включает в себя:

системные управляющие процессоры SCP (System Control

Слайд 15Европейская система расчетов в евро

Механизм TARGET

Национальная система

Национальная система

Национальная система

Национальная система

RTGS

RTGS

RTGS

RTGS

Страна 1

Страна

Европейская система расчетов в евро

Механизм TARGET

Национальная система

Национальная система

Национальная система

Национальная система

RTGS

RTGS

RTGS

RTGS

Страна 1

Страна

Слайд 16Через Интернет осуществляют:

Прием платежей через платежный шлюз,

который обеспечивает прием транзакции

Через Интернет осуществляют:

Прием платежей через платежный шлюз,

который обеспечивает прием транзакции

Слайд 17Через Интернет осуществляют:

Прием платежей через биллинговую компанию,

которая выполняет функции

доставки

Через Интернет осуществляют:

Прием платежей через биллинговую компанию,

которая выполняет функции

доставки

Слайд 18Характеристика российских электронных платежных систем:

«Cyber Plat» - дебетная,

платеж осуществляется цифровым чеком,

Характеристика российских электронных платежных систем:

«Cyber Plat» - дебетная,

платеж осуществляется цифровым чеком,

Слайд 19Характеристика российских электронных платежных систем:

«ЭЛИТ» - кредитная,

платеж осуществляется с использованием кредитной

Характеристика российских электронных платежных систем:

«ЭЛИТ» - кредитная,

платеж осуществляется с использованием кредитной

Слайд 20Характеристика российских электронных платежных систем:

«PayCash» - дебетная,

мультивалютная,

цифровая наличность,

переведенная

Характеристика российских электронных платежных систем:

«PayCash» - дебетная,

мультивалютная,

цифровая наличность,

переведенная

Слайд 21Главными целями информатизации Банка России являются

повышение гибкости и эффективности функционирования банковской

Главными целями информатизации Банка России являются

повышение гибкости и эффективности функционирования банковской

Слайд 22Платежная система ЦБ РФ (ЭЛСИМЕР)

Участниками ЭЛСИМЕР являются учреждения ЦБ РФ (ГРКЦ, РЦИ,

Платежная система ЦБ РФ (ЭЛСИМЕР)

Участниками ЭЛСИМЕР являются учреждения ЦБ РФ (ГРКЦ, РЦИ,

Мой рабочий день. FABERLIC

Мой рабочий день. FABERLIC Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина

Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина АВТОР ПРОЕКТА:

АВТОР ПРОЕКТА: Астероиды - космические лилипуты

Астероиды - космические лилипуты Нанесение размеров на чертеж

Нанесение размеров на чертеж Встреча в РГУТИС. Для поступающих

Встреча в РГУТИС. Для поступающих Муниципальное общеобразовательное учреждение «Малакеевская средняя общеобразовательная школа Вейделевского района Белгородск

Муниципальное общеобразовательное учреждение «Малакеевская средняя общеобразовательная школа Вейделевского района Белгородск Передача информации

Передача информации Аболиционистский подход к правам животных

Аболиционистский подход к правам животных ПРОГРАММА ПОДДЕРЖКИ ГРАЖДАНСКОГО ОБЩЕСТВА «ДИАЛОГ»

ПРОГРАММА ПОДДЕРЖКИ ГРАЖДАНСКОГО ОБЩЕСТВА «ДИАЛОГ» Энергоресурс

Энергоресурс Презентация на тему Искусство XIX века в писках новой картины мира

Презентация на тему Искусство XIX века в писках новой картины мира  Crypto-concierge service

Crypto-concierge service Неоархаика, археоарт, археоавангард

Неоархаика, археоарт, археоавангард Презентация на тему Сила тока

Презентация на тему Сила тока  Презентация на тему Ростова на Дону

Презентация на тему Ростова на Дону  Как осуществить поиск в Интернете Элективный курс 9 класс. - презентация

Как осуществить поиск в Интернете Элективный курс 9 класс. - презентация Крокодил (иллюстрация)

Крокодил (иллюстрация) Является ли система координат чисто математическим понятием

Является ли система координат чисто математическим понятием Развитие исследовательских способностей детей

Развитие исследовательских способностей детей Презентация на тему Источники электрического тока

Презентация на тему Источники электрического тока  ГЕРОИЗМ И САМОПОЖЕРТВОВАНИЕ

ГЕРОИЗМ И САМОПОЖЕРТВОВАНИЕ Хохломская роспись

Хохломская роспись Виртуальная прогулка

Виртуальная прогулка Технология работы официанта

Технология работы официанта Презентация на тему Жизнь и творчество Р. Рождественского

Презентация на тему Жизнь и творчество Р. Рождественского  Презентация на тему Движение по окружности

Презентация на тему Движение по окружности  Основы религиозных культур и светской этики

Основы религиозных культур и светской этики