Модульный курс для аспирантов «Перспективы развития налогообложения в Российской Федерации» Романова Марина Владимировна Д.э

- Модульный курс для аспирантов «Перспективы развития налогообложения в Российской Федерации» Романова Марина Владимировна Д.э

Содержание

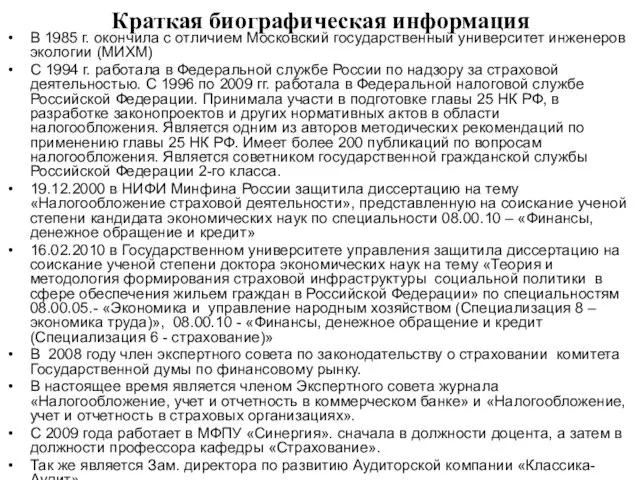

- 2. Краткая биографическая информация В 1985 г. окончила с отличием Московский государственный университет инженеров экологии (МИХМ) С

- 3. Основное направление научных исследований экономические проблемы налогообложения

- 4. Названия объектных областей исследований: 1. Совершенствование налогообложения кредитных кооперативов 2. Совершенствование налогообложения обществ взаимного страхования

- 5. Ведущие российские ученые: Ф. Кенэ, А. Смит, Д. Рикардо, А. Манэс, Э. Сане, Ж. - Б.

- 6. Актуальность темы исследования Вопросы налогообложения (конкретное направление) Российской Федерации не в полной мере учитывает особенности деятельности

- 7. Объект и предмет Объект исследования экономическая система, в которой возникла и находится наша проблема и задачи

- 8. Цель Цель - определение направленности темы на конечный результат. Например, основной целью представленной работы является обоснование

- 9. Задачи В соответствии с постановленной целью задачами диссертационного исследования являются: анализ изменения системы налогообложения кредитных кооперативов

- 10. Степень разработанности темы диссертационного исследования В ходе работы над диссертацией использованы труды ведущих российских ученых Использован

- 11. Теоретической базой исследования стали работы современных отечественных и зарубежных ученых и практиков в области макроэкономики, экономической

- 12. Методология исследования Процесс исследования базировался на диалектическом методе познания. Проведен обстоятельный анализ большого числа законодательных нормативных

- 13. Научная новизна исследования В настоящей работе впервые анализируется в комплексе система налогов и сборов, прямо или

- 14. Теоретическая значимость исследования основные положения диссертации представляют вклад (определенный вклад) в теорию …

- 15. Практическая значимость результатов исследования Ряд предлагаемых автором изменений налогообложения кредитных кооперативов нашел отражение в законопроектах, разрабатываемых

- 16. Апробация и внедрение результатов исследования основные положения работы докладывались и получили одобрения на конференциях (перечислить); а

- 17. Публикация результатов исследования Основные положения диссертации отражены в …..опубликованных статьях общим объемом ….. печатных листа, в

- 18. Источники и литература, использованные в диссертационном исследовании раздел 1 Списка литературы – «Законодательные и подзаконные акты»;

- 19. Структура диссертационного исследования Работа, состоит из введения, трех глав, заключения и списка литературы. Диссертационное исследование включает

- 20. Пример структуры диссертации Глава 1. ФОРМИРОВАНИЕ И РАЗВИТИЕ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ КРЕДИТНЫХ КООПЕРАТИВОВ 1.1. Развитие налогообложения кредитных

- 21. Пример структуры диссертации ГЛАВА 3. НАПРАВЛЕНИЯ И ПЕРСПЕКТИВЫ РАЗВИТИЯ КРЕДИТНОЙ КООПЕРАЦИИ 3.1 Обоснование необходимости развития кредитной

- 22. Содержание диссертации: В главе 1 положено исследовать теоретические основы и методологические принципы, связанные с проведением кредитной

- 24. Скачать презентацию

Слайд 2Краткая биографическая информация

В 1985 г. окончила с отличием Московский государственный университет инженеров

Краткая биографическая информация

В 1985 г. окончила с отличием Московский государственный университет инженеров

Слайд 3Основное направление

научных исследований

экономические проблемы налогообложения

Основное направление

научных исследований

экономические проблемы налогообложения

Слайд 4Названия объектных областей исследований:

1. Совершенствование налогообложения кредитных кооперативов

2. Совершенствование налогообложения обществ взаимного

Названия объектных областей исследований:

1. Совершенствование налогообложения кредитных кооперативов

2. Совершенствование налогообложения обществ взаимного

Слайд 5Ведущие российские ученые:

Ф. Кенэ,

А. Смит,

Д. Рикардо,

А. Манэс,

Э. Сане,

Ж.

Ведущие российские ученые:

Ф. Кенэ,

А. Смит,

Д. Рикардо,

А. Манэс,

Э. Сане,

Ж.

Слайд 6Актуальность темы исследования

Вопросы налогообложения (конкретное направление) Российской Федерации не в полной мере

Актуальность темы исследования

Вопросы налогообложения (конкретное направление) Российской Федерации не в полной мере

Слайд 7Объект и предмет

Объект исследования экономическая система, в которой возникла и находится наша

Объект и предмет

Объект исследования экономическая система, в которой возникла и находится наша

Слайд 8Цель

Цель - определение направленности темы на конечный результат.

Например, основной целью представленной

Цель

Цель - определение направленности темы на конечный результат.

Например, основной целью представленной

Слайд 9Задачи

В соответствии с постановленной целью задачами диссертационного исследования являются:

анализ изменения системы налогообложения

Задачи

В соответствии с постановленной целью задачами диссертационного исследования являются:

анализ изменения системы налогообложения

Слайд 10 Степень разработанности темы диссертационного исследования

В ходе работы над диссертацией использованы

Степень разработанности темы диссертационного исследования

В ходе работы над диссертацией использованы

Слайд 11Теоретической базой исследования

стали работы современных отечественных и зарубежных ученых и практиков

Теоретической базой исследования

стали работы современных отечественных и зарубежных ученых и практиков

Слайд 12Методология исследования

Процесс исследования базировался на диалектическом методе познания.

Проведен обстоятельный анализ

Методология исследования

Процесс исследования базировался на диалектическом методе познания.

Проведен обстоятельный анализ

Слайд 13Научная новизна исследования

В настоящей работе впервые анализируется в комплексе система налогов и

Научная новизна исследования

В настоящей работе впервые анализируется в комплексе система налогов и

Слайд 14Теоретическая значимость исследования

основные положения диссертации представляют вклад (определенный вклад) в теорию …

Теоретическая значимость исследования

основные положения диссертации представляют вклад (определенный вклад) в теорию …

Слайд 15Практическая значимость результатов исследования

Ряд предлагаемых автором изменений налогообложения кредитных кооперативов нашел отражение

Практическая значимость результатов исследования

Ряд предлагаемых автором изменений налогообложения кредитных кооперативов нашел отражение

Слайд 16Апробация и внедрение результатов исследования

основные положения работы докладывались и получили одобрения

Апробация и внедрение результатов исследования

основные положения работы докладывались и получили одобрения

Слайд 17Публикация результатов исследования

Основные положения диссертации отражены в …..опубликованных статьях общим объемом

Публикация результатов исследования

Основные положения диссертации отражены в …..опубликованных статьях общим объемом

Слайд 18Источники и литература, использованные в диссертационном исследовании

раздел 1 Списка литературы –

Источники и литература, использованные в диссертационном исследовании

раздел 1 Списка литературы –

Слайд 19Структура диссертационного исследования

Работа, состоит из введения, трех глав, заключения и списка литературы.

Структура диссертационного исследования

Работа, состоит из введения, трех глав, заключения и списка литературы.

Слайд 20Пример структуры диссертации

Глава 1. ФОРМИРОВАНИЕ И РАЗВИТИЕ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ КРЕДИТНЫХ КООПЕРАТИВОВ

1.1.

Пример структуры диссертации

Глава 1. ФОРМИРОВАНИЕ И РАЗВИТИЕ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ КРЕДИТНЫХ КООПЕРАТИВОВ

1.1.

Слайд 21Пример структуры диссертации

ГЛАВА 3. НАПРАВЛЕНИЯ И ПЕРСПЕКТИВЫ РАЗВИТИЯ КРЕДИТНОЙ КООПЕРАЦИИ

3.1 Обоснование необходимости

Пример структуры диссертации

ГЛАВА 3. НАПРАВЛЕНИЯ И ПЕРСПЕКТИВЫ РАЗВИТИЯ КРЕДИТНОЙ КООПЕРАЦИИ

3.1 Обоснование необходимости

Слайд 22Содержание диссертации:

В главе 1

положено исследовать теоретические основы и методологические принципы, связанные с

Содержание диссертации:

В главе 1

положено исследовать теоретические основы и методологические принципы, связанные с

Глава 9. CASE-технологии – инструментарий поддержки жизненного цикла.

Глава 9. CASE-технологии – инструментарий поддержки жизненного цикла. Юридические лица как субъекты гражданского права. Лекция 1

Юридические лица как субъекты гражданского права. Лекция 1 Презентация на тему Приемы устного счета

Презентация на тему Приемы устного счета  Организация проведения основного государственного экзамена для руководящих сотрудников ППЭ

Организация проведения основного государственного экзамена для руководящих сотрудников ППЭ Песочное тесто и изделия из него

Песочное тесто и изделия из него 5 класс – новый этап в жизни детей

5 класс – новый этап в жизни детей Опишите свой предпринимательский проект согласно плану

Опишите свой предпринимательский проект согласно плану ДОБРОКАЧЕСТВЕННЫЕ ОДОНТОГЕННЫЕ ОПУХОЛИ И ОДОНТОГЕННЫЕ ОБРАЗОВАНИЯ ЧЕЛЮСТЕЙ

ДОБРОКАЧЕСТВЕННЫЕ ОДОНТОГЕННЫЕ ОПУХОЛИ И ОДОНТОГЕННЫЕ ОБРАЗОВАНИЯ ЧЕЛЮСТЕЙ Учебный семинар «Формирование универсальных учебных действий на уроках в начальной школе»

Учебный семинар «Формирование универсальных учебных действий на уроках в начальной школе» Физическая культура для всех, везде и всегда! #училка_на_спорте

Физическая культура для всех, везде и всегда! #училка_на_спорте Святая Екатерина Александрийская

Святая Екатерина Александрийская АТМОСФЕРА БЕЗОПАСНОСТИ

АТМОСФЕРА БЕЗОПАСНОСТИ Киево - Печерская лавра

Киево - Печерская лавра Смыслы методической поддержки педагога в процессе информатизации образования

Смыслы методической поддержки педагога в процессе информатизации образования Создание медицинских документов на основе стандарта HL7 v.3.0

Создание медицинских документов на основе стандарта HL7 v.3.0 Как выбрать лыжи

Как выбрать лыжи Царскосельский пушкинский лицей (викторина)

Царскосельский пушкинский лицей (викторина) Презентация на тему Нация

Презентация на тему Нация  20180119_elantseva_a.a._urok_geografii_5_kl_orientirovanie_na_mestnosti

20180119_elantseva_a.a._urok_geografii_5_kl_orientirovanie_na_mestnosti Режим труда и отдыха

Режим труда и отдыха После занятия

После занятия Законы Ньютона

Законы Ньютона Умножение и деление натуральных чисел

Умножение и деление натуральных чисел Зона смешанных широколиственно-хвойных лесов

Зона смешанных широколиственно-хвойных лесов Рыночная дисциплина и транспарентность банковской системы

Рыночная дисциплина и транспарентность банковской системы Умножение числа на произведение

Умножение числа на произведение Appearance

Appearance Умножение на 3

Умножение на 3