- Налогообложение участников договора инвестиционного товарищества

Содержание

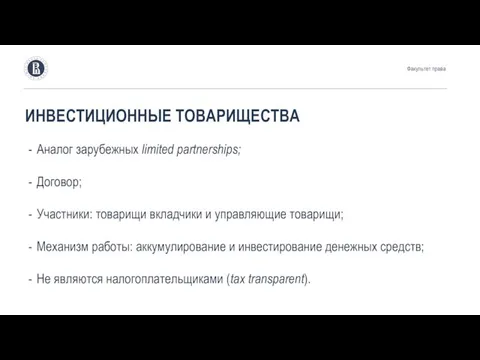

- 2. ИНВЕСТИЦИОННЫЕ ТОВАРИЩЕСТВА Аналог зарубежных limited partnerships; Договор; Участники: товарищи вкладчики и управляющие товарищи; Механизм работы: аккумулирование

- 3. ИНВЕСТИЦИОННЫЕ ТОВАРИЩЕСТВА И ЗАЩИТА ИНВЕСТИЦИЙ Товарищи-вкладчики и управляющие товарищи должны пользоваться преференциями в силу положений инвестиционного

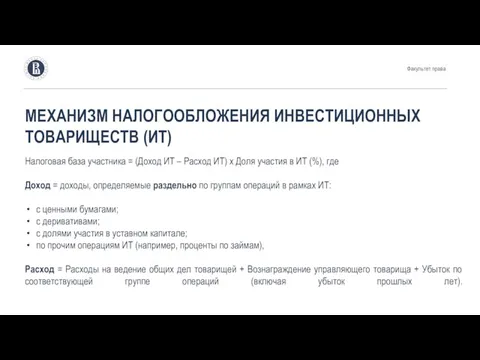

- 4. МЕХАНИЗМ НАЛОГООБЛОЖЕНИЯ ИНВЕСТИЦИОННЫХ ТОВАРИЩЕСТВ (ИТ) Налоговая база участника = (Доход ИТ – Расход ИТ) x Доля

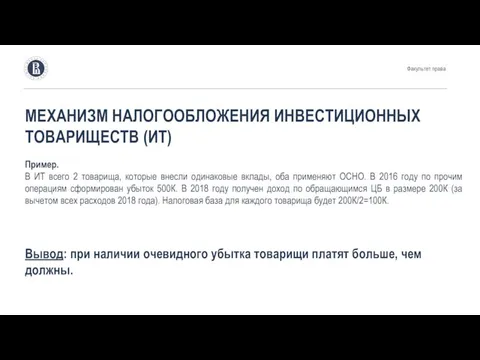

- 5. МЕХАНИЗМ НАЛОГООБЛОЖЕНИЯ ИНВЕСТИЦИОННЫХ ТОВАРИЩЕСТВ (ИТ) Пример. В ИТ всего 2 товарища, которые внесли одинаковые вклады, оба

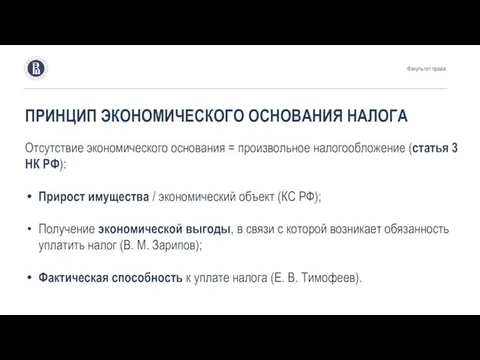

- 6. ПРИНЦИП ЭКОНОМИЧЕСКОГО ОСНОВАНИЯ НАЛОГА Отсутствие экономического основания = произвольное налогообложение (статья 3 НК РФ): Прирост имущества

- 7. ПРИНЦИП ЭКОНОМИЧЕСКОГО ОСНОВАНИЯ НАЛОГА Постановка проблемы: механизм налогообложения дохода товарища - произвольное изъятие собственности. Решение проблемы:

- 9. Скачать презентацию

Слайд 2ИНВЕСТИЦИОННЫЕ ТОВАРИЩЕСТВА

Аналог зарубежных limited partnerships;

Договор;

Участники: товарищи вкладчики и управляющие товарищи;

Механизм работы: аккумулирование

ИНВЕСТИЦИОННЫЕ ТОВАРИЩЕСТВА

Аналог зарубежных limited partnerships;

Договор;

Участники: товарищи вкладчики и управляющие товарищи;

Механизм работы: аккумулирование

Слайд 3ИНВЕСТИЦИОННЫЕ ТОВАРИЩЕСТВА И ЗАЩИТА ИНВЕСТИЦИЙ

Товарищи-вкладчики и управляющие товарищи должны пользоваться преференциями в

ИНВЕСТИЦИОННЫЕ ТОВАРИЩЕСТВА И ЗАЩИТА ИНВЕСТИЦИЙ

Товарищи-вкладчики и управляющие товарищи должны пользоваться преференциями в

Слайд 4МЕХАНИЗМ НАЛОГООБЛОЖЕНИЯ ИНВЕСТИЦИОННЫХ ТОВАРИЩЕСТВ (ИТ)

Налоговая база участника = (Доход ИТ – Расход

МЕХАНИЗМ НАЛОГООБЛОЖЕНИЯ ИНВЕСТИЦИОННЫХ ТОВАРИЩЕСТВ (ИТ)

Налоговая база участника = (Доход ИТ – Расход

Слайд 5МЕХАНИЗМ НАЛОГООБЛОЖЕНИЯ ИНВЕСТИЦИОННЫХ ТОВАРИЩЕСТВ (ИТ)

Пример.

В ИТ всего 2 товарища, которые внесли

МЕХАНИЗМ НАЛОГООБЛОЖЕНИЯ ИНВЕСТИЦИОННЫХ ТОВАРИЩЕСТВ (ИТ)

Пример.

В ИТ всего 2 товарища, которые внесли

Слайд 6ПРИНЦИП ЭКОНОМИЧЕСКОГО ОСНОВАНИЯ НАЛОГА

Отсутствие экономического основания = произвольное налогообложение (статья 3 НК

ПРИНЦИП ЭКОНОМИЧЕСКОГО ОСНОВАНИЯ НАЛОГА

Отсутствие экономического основания = произвольное налогообложение (статья 3 НК

Слайд 7ПРИНЦИП ЭКОНОМИЧЕСКОГО ОСНОВАНИЯ НАЛОГА

Постановка проблемы: механизм налогообложения дохода товарища - произвольное изъятие

ПРИНЦИП ЭКОНОМИЧЕСКОГО ОСНОВАНИЯ НАЛОГА

Постановка проблемы: механизм налогообложения дохода товарища - произвольное изъятие

Порядок прохождения тестовых испытаний

Порядок прохождения тестовых испытаний Животный мир степей России

Животный мир степей России Организация рабочего места для занятий лепкой из пластилина

Организация рабочего места для занятий лепкой из пластилина Ҳозирги замон ҳуқуқи ва унинг моҳияти ҳақидаги концепциялар

Ҳозирги замон ҳуқуқи ва унинг моҳияти ҳақидаги концепциялар АО -Акционерное общество

АО -Акционерное общество Доказательства эволюции

Доказательства эволюции Политическая система

Политическая система ГОДОВОЙ ОТЧЕТ 2010

ГОДОВОЙ ОТЧЕТ 2010 Тел – халыk хазинаhы

Тел – халыk хазинаhы Презентация на тему источники и приемники информации

Презентация на тему источники и приемники информации Параолимпийские игры

Параолимпийские игры Выносливость и её развитие

Выносливость и её развитие Илья Елькин – актёр ТЮЗ Бродячие артисты

Илья Елькин – актёр ТЮЗ Бродячие артисты Подготовка к ЕГЭ

Подготовка к ЕГЭ Иван Александрович Гончаров (1812 – 1891 гг) Художник К.А.Горбунов 1840-е г.

Иван Александрович Гончаров (1812 – 1891 гг) Художник К.А.Горбунов 1840-е г. Правила баскетбола. Жесты судей

Правила баскетбола. Жесты судей Практики и функции конструирования медийного образа врага

Практики и функции конструирования медийного образа врага Презентация_18

Презентация_18 Презентация на тему Антарктика

Презентация на тему Антарктика  Средневековая деревня и её обитатели

Средневековая деревня и её обитатели Финансовый рынок

Финансовый рынок ПРОЕКТИРОВАНИЕ – ОСНОВА КОМПЕТЕНТНОСТНОГО ОБРАЗОВАНИЯ

ПРОЕКТИРОВАНИЕ – ОСНОВА КОМПЕТЕНТНОСТНОГО ОБРАЗОВАНИЯ Учитель обществознания « МОУ Октябрьская основная общеобразовательная школа №1» Каримова Татьяна Николаев

Учитель обществознания « МОУ Октябрьская основная общеобразовательная школа №1» Каримова Татьяна Николаев Наполеон

Наполеон Республика Азербайджан

Республика Азербайджан Конный спорт

Конный спорт Задачи на смеси, сплавы, концентрацию

Задачи на смеси, сплавы, концентрацию Мировой опыт организации сбора и утилизации отслуживших автомобилей сбора и утилизации отслуживших автомобилей. Проблемы России

Мировой опыт организации сбора и утилизации отслуживших автомобилей сбора и утилизации отслуживших автомобилей. Проблемы России