- Налогопризнаваемые расходы в ЧР

Содержание

- 2. Ставка против налогооблагаемой базы Каждый спросит, какой является ставка налога В ЧР – 19% для юридических

- 3. Закон № 586/1992 Сборника законов «О подоходном налоге» Налогооблагаемая база основывается на чешском бухгалтерском учете и

- 4. § 24 Закон о подоходном налоге Затраты, осуществляемые для получения, обеспечения и сохранения налогооблагаемых доходов Размер

- 5. Можно ли в налогооблагаемый период иметь налоговые затраты, когда в тот же период нет налогооблагаемых доходов?

- 6. Пункт 2 того же параграфа В соответствии с пунктом 1, затратами также являются ……… и следует

- 7. Входная стоимость имущества, исключенного из амортизационных отчислений – напр., участка – является расходом лишь до суммы

- 8. Компенсации дорожных расходов в соответствии со специальными правилами Только оплаченные договорные штрафные санкции, проценты от просрочки,

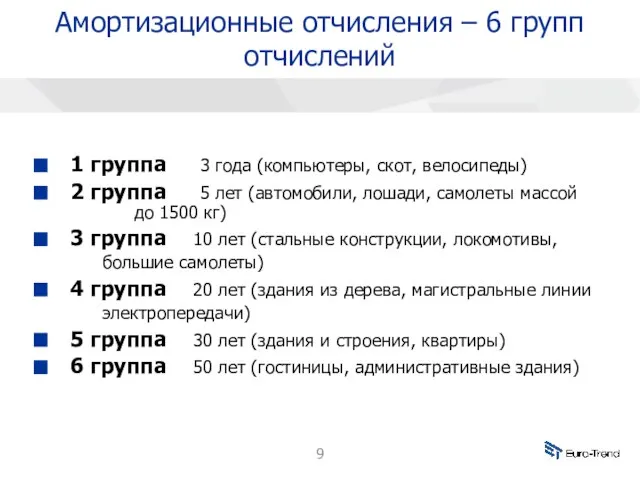

- 9. Амортизационные отчисления – 6 групп отчислений 1 группа 3 года (компьютеры, скот, велосипеды) 2 группа 5

- 10. Предоставление даров От налогооблагаемой базы можно вычесть стоимость даров для общественно полезных целей (образование, медицина, культура,

- 11. Поддержка исследований и разработок От налогооблагаемой базы можно также вычесть 100% затрат на реализацию проектов исследований

- 12. Обязанность редактирования управляющим налогами Налогоплательщик может обратиться к управляющему налогами с вопросом о верности способа разделения

- 13. Налогонепризнаваемые расходы Налоговый кодекс четко указывает, какие затраты, хотя они и служат для получения, обеспечения и

- 14. Затраты на увеличение уставного капитала, включая погашение ссуд Вознаграждения членам уставных органов Неденежные выплаты, предоставляемые работодателем

- 15. Затраты, осуществляемые для доходов, которые не являются предметом налога, для доходов, освобожденных от уплаты налога или

- 16. Расходы на личные нужды налогоплательщика Проценты от кредитов и ссуд между связанными лицами, если объем кредитов

- 17. Затраты капитала Затраты материнской компании, связанные с владением долей в дочерней компании Проценты от кредитов, принятых

- 18. Налогопризнаваемыми затратами являются затраты, перечисленные как налогонепризнаваемые, только до суммы доходов непосредственно с ними связанных, при

- 19. Важная роль административных судов Решения Верховного административного суда уточняют возможные сомнения при применении параграфов, касающихся налогопризнаваемых

- 21. Скачать презентацию

Слайд 3Закон № 586/1992 Сборника законов

«О подоходном налоге»

Налогооблагаемая база основывается на чешском

Закон № 586/1992 Сборника законов

«О подоходном налоге»

Налогооблагаемая база основывается на чешском

Слайд 4§ 24 Закон о подоходном налоге

Затраты, осуществляемые для получения, обеспечения и

§ 24 Закон о подоходном налоге

Затраты, осуществляемые для получения, обеспечения и

Слайд 5Можно ли в налогооблагаемый период иметь налоговые затраты, когда в тот же

Можно ли в налогооблагаемый период иметь налоговые затраты, когда в тот же

Слайд 6Пункт 2 того же параграфа

В соответствии с пунктом 1, затратами также

Пункт 2 того же параграфа

В соответствии с пунктом 1, затратами также

Слайд 7Входная стоимость имущества, исключенного из амортизационных отчислений – напр., участка – является

Входная стоимость имущества, исключенного из амортизационных отчислений – напр., участка – является

Слайд 8Компенсации дорожных расходов в соответствии со специальными правилами

Только оплаченные договорные штрафные

Компенсации дорожных расходов в соответствии со специальными правилами

Только оплаченные договорные штрафные

Слайд 9Амортизационные отчисления – 6 групп отчислений

1 группа 3 года (компьютеры, скот,

Амортизационные отчисления – 6 групп отчислений

1 группа 3 года (компьютеры, скот,

Слайд 10Предоставление даров

От налогооблагаемой базы можно вычесть стоимость даров для общественно полезных

Предоставление даров

От налогооблагаемой базы можно вычесть стоимость даров для общественно полезных

Слайд 11Поддержка исследований и разработок

От налогооблагаемой базы можно также вычесть 100% затрат

Поддержка исследований и разработок

От налогооблагаемой базы можно также вычесть 100% затрат

Слайд 12Обязанность редактирования управляющим налогами

Налогоплательщик может обратиться к управляющему налогами с вопросом

Обязанность редактирования управляющим налогами

Налогоплательщик может обратиться к управляющему налогами с вопросом

Слайд 13Налогонепризнаваемые расходы

Налоговый кодекс четко указывает, какие затраты, хотя они и служат

Налогонепризнаваемые расходы

Налоговый кодекс четко указывает, какие затраты, хотя они и служат

Слайд 14Затраты на увеличение уставного капитала, включая погашение ссуд

Вознаграждения членам уставных органов

Затраты на увеличение уставного капитала, включая погашение ссуд

Вознаграждения членам уставных органов

Слайд 15Затраты, осуществляемые для доходов, которые не являются предметом налога, для доходов, освобожденных

Слайд 16Расходы на личные нужды налогоплательщика

Проценты от кредитов и ссуд между связанными

Расходы на личные нужды налогоплательщика

Проценты от кредитов и ссуд между связанными

Слайд 17Затраты капитала

Затраты материнской компании, связанные с владением долей в дочерней компании

Затраты капитала

Затраты материнской компании, связанные с владением долей в дочерней компании

Слайд 18Налогопризнаваемыми затратами являются затраты, перечисленные как налогонепризнаваемые, только до суммы доходов непосредственно

Налогопризнаваемыми затратами являются затраты, перечисленные как налогонепризнаваемые, только до суммы доходов непосредственно

Слайд 19Важная роль административных судов

Решения Верховного административного суда уточняют возможные сомнения при

Важная роль административных судов

Решения Верховного административного суда уточняют возможные сомнения при

ПРОДВИЖЕНИЕС ПОЛЬЗОЙ…для поисковых систем

ПРОДВИЖЕНИЕС ПОЛЬЗОЙ…для поисковых систем Шоколад для взрослых

Шоколад для взрослых  Российское чиновничество XIX века «как зеркало русской жизни»

Российское чиновничество XIX века «как зеркало русской жизни» Гражданином

Гражданином Личность в организационных отношениях

Личность в организационных отношениях Imagine Dragon

Imagine Dragon  Slivets_E_A

Slivets_E_A Технологии обучения

Технологии обучения Украшения своими руками

Украшения своими руками Презентация на тему Сравнительный анализ мировых рейтингов на примере Казахстана

Презентация на тему Сравнительный анализ мировых рейтингов на примере Казахстана Жертвоприношение Авраама

Жертвоприношение Авраама Презентация на тему Роль педагогической оценки в воспитании ребенка

Презентация на тему Роль педагогической оценки в воспитании ребенка Экология Оренбургской области

Экология Оренбургской области Парфенон

Парфенон ФГОС общего образования - основа социокультурной модернизации России

ФГОС общего образования - основа социокультурной модернизации России Классификация ЭВМ

Классификация ЭВМ Формы взаимодействия студенческих объединений и традиционных религиозных общин

Формы взаимодействия студенческих объединений и традиционных религиозных общин Блокадный Ленинград (иллюстративный ряд)

Блокадный Ленинград (иллюстративный ряд) Паспорт детского сада

Паспорт детского сада Edinburgh

Edinburgh Mon amie

Mon amie Музей вычислительной техники

Музей вычислительной техники Некоторые аспекты арбитражного судопроизводства по делам строительного подряда

Некоторые аспекты арбитражного судопроизводства по делам строительного подряда Местные налоги __

Местные налоги __ Работа адвоката в прениях сторон по уголовному делу

Работа адвоката в прениях сторон по уголовному делу Как размножаются живые организмы

Как размножаются живые организмы Синтетический учет основных средств

Синтетический учет основных средств Syoss Balancing STB

Syoss Balancing STB