- Налоговая выгода

Содержание

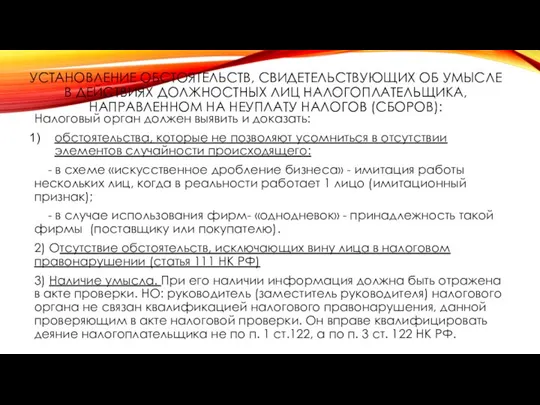

- 2. УСТАНОВЛЕНИЕ ОБСТОЯТЕЛЬСТВ, СВИДЕТЕЛЬСТВУЮЩИХ ОБ УМЫСЛЕ В ДЕЙСТВИЯХ ДОЛЖНОСТНЫХ ЛИЦ НАЛОГОПЛАТЕЛЬЩИКА, НАПРАВЛЕННОМ НА НЕУПЛАТУ НАЛОГОВ (СБОРОВ): Налоговый

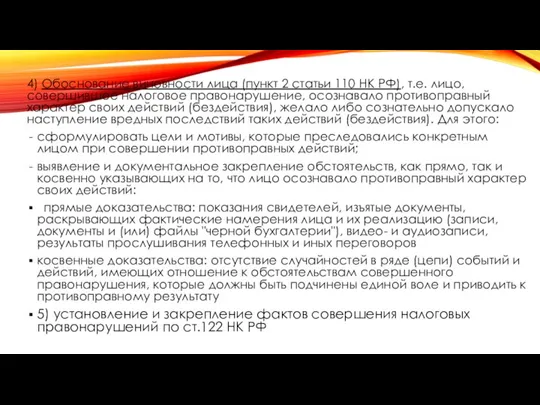

- 3. 4) Обоснование виновности лица (пункт 2 статьи 110 НК РФ), т.е. лицо, совершившее налоговое правонарушение, осознавало

- 4. Алгоритм закрепления в материалах проверки фактов наличия умысла по статье 122 НК РФ: определить должностных лиц

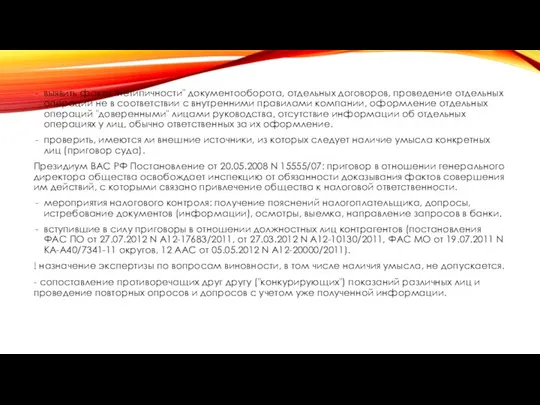

- 5. выявить факты "нетипичности" документооборота, отдельных договоров, проведение отдельных операций не в соответствии с внутренними правилами компании,

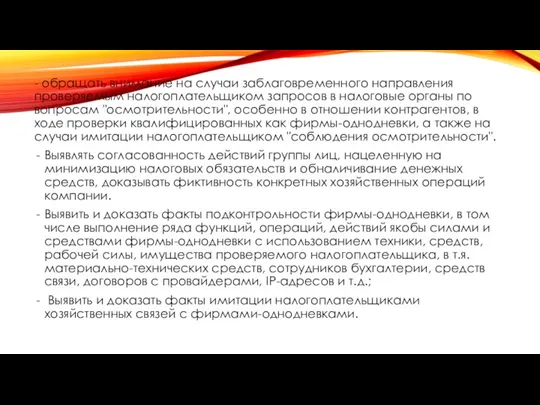

- 6. - обращать внимание на случаи заблаговременного направления проверяемым налогоплательщиком запросов в налоговые органы по вопросам "осмотрительности",

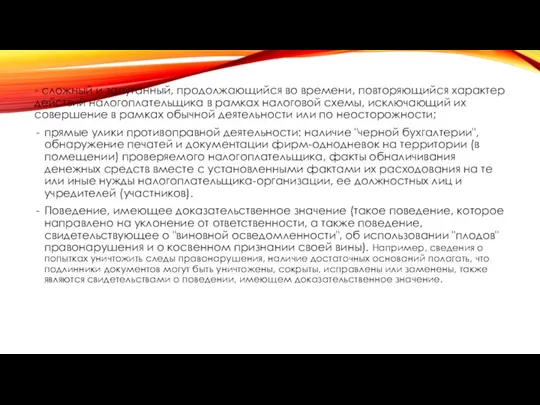

- 7. - сложный и запутанный, продолжающийся во времени, повторяющийся характер действий налогоплательщика в рамках налоговой схемы, исключающий

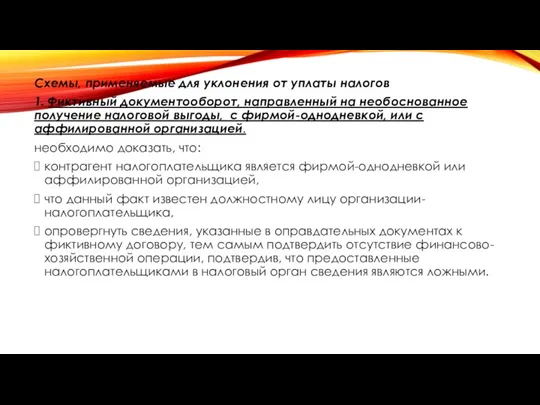

- 8. Схемы, применяемые для уклонения от уплаты налогов 1. Фиктивный документооборот, направленный на необоснованное получение налоговой выгоды,

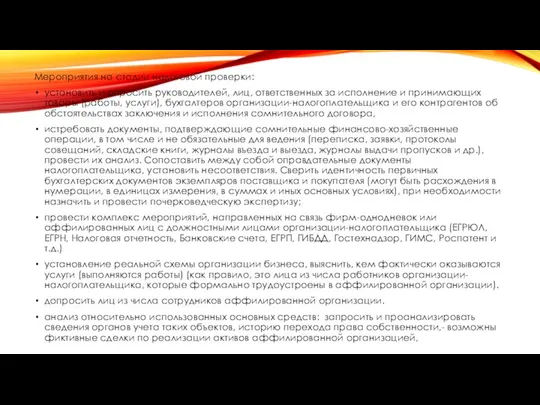

- 9. Мероприятия на стадии налоговой проверки: установить и опросить руководителей, лиц, ответственных за исполнение и принимающих товары

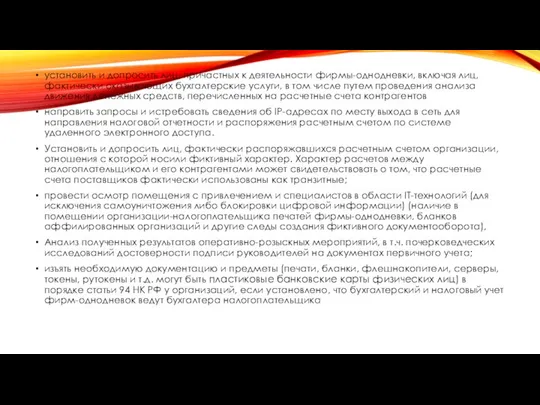

- 10. установить и допросить лиц, причастных к деятельности фирмы-однодневки, включая лиц, фактически оказывающих бухгалтерские услуги, в том

- 11. анализ сопутствующих договоров (аренда складского помещения, перевозка грузов и иные), в результате чего можно установить невозможность

- 12. -установить лиц, фактически выполнявших работы (оказывавших услуги), либо установление факта того, что работы (услуги) вообще не

- 13. выяснить, кем из работников принимался товар, опросить его (куда помещался товар, кем привозился, роль руководителя организации

- 14. Установление и подтверждение доказательствами следующих обстоятельств, известных должностным лицам организации-налогоплательщика: - невозможность реального осуществления налогоплательщиком указанных

- 15. 2. Дробление бизнеса с целью необоснованного применения специальных налоговых режимов (схема: один магазин с большой площадью

- 16. (схема: формальное деление бизнеса с целью подпадания под УСН) Обстоятельства, свидетельствующие об умышленных действиях налогоплательщика: разделенные

- 17. 3. Необоснованное применение налоговых льгот, льготных налоговых ставок Пример: налогоплательщик и иные организации, входящие в группу

- 18. 4. Подмена гражданско-правовых отношений с целью извлечения налоговой выгоды необходим анализ условий договора, включающий в себя

- 20. Скачать презентацию

Слайд 2УСТАНОВЛЕНИЕ ОБСТОЯТЕЛЬСТВ, СВИДЕТЕЛЬСТВУЮЩИХ ОБ УМЫСЛЕ В ДЕЙСТВИЯХ ДОЛЖНОСТНЫХ ЛИЦ НАЛОГОПЛАТЕЛЬЩИКА, НАПРАВЛЕННОМ НА

УСТАНОВЛЕНИЕ ОБСТОЯТЕЛЬСТВ, СВИДЕТЕЛЬСТВУЮЩИХ ОБ УМЫСЛЕ В ДЕЙСТВИЯХ ДОЛЖНОСТНЫХ ЛИЦ НАЛОГОПЛАТЕЛЬЩИКА, НАПРАВЛЕННОМ НА

Слайд 34) Обоснование виновности лица (пункт 2 статьи 110 НК РФ), т.е. лицо,

4) Обоснование виновности лица (пункт 2 статьи 110 НК РФ), т.е. лицо,

Слайд 4

Алгоритм закрепления в материалах проверки фактов наличия умысла по статье 122

Алгоритм закрепления в материалах проверки фактов наличия умысла по статье 122

Слайд 5выявить факты "нетипичности" документооборота, отдельных договоров, проведение отдельных операций не в соответствии

выявить факты "нетипичности" документооборота, отдельных договоров, проведение отдельных операций не в соответствии

Слайд 6

- обращать внимание на случаи заблаговременного направления проверяемым налогоплательщиком запросов в

- обращать внимание на случаи заблаговременного направления проверяемым налогоплательщиком запросов в

Слайд 7

- сложный и запутанный, продолжающийся во времени, повторяющийся характер действий налогоплательщика

- сложный и запутанный, продолжающийся во времени, повторяющийся характер действий налогоплательщика

Слайд 8

Схемы, применяемые для уклонения от уплаты налогов

1. Фиктивный документооборот, направленный на

Схемы, применяемые для уклонения от уплаты налогов

1. Фиктивный документооборот, направленный на

Слайд 9

Мероприятия на стадии налоговой проверки:

установить и опросить руководителей, лиц, ответственных за

Мероприятия на стадии налоговой проверки:

установить и опросить руководителей, лиц, ответственных за

Слайд 10

установить и допросить лиц, причастных к деятельности фирмы-однодневки, включая лиц, фактически

установить и допросить лиц, причастных к деятельности фирмы-однодневки, включая лиц, фактически

Слайд 11

анализ сопутствующих договоров (аренда складского помещения, перевозка грузов и иные), в

анализ сопутствующих договоров (аренда складского помещения, перевозка грузов и иные), в

Слайд 12

-установить лиц, фактически выполнявших работы (оказывавших услуги), либо установление факта того,

-установить лиц, фактически выполнявших работы (оказывавших услуги), либо установление факта того,

Слайд 13

выяснить, кем из работников принимался товар, опросить его (куда помещался товар,

выяснить, кем из работников принимался товар, опросить его (куда помещался товар,

Слайд 14

Установление и подтверждение доказательствами следующих обстоятельств, известных должностным лицам организации-налогоплательщика:

- невозможность

Установление и подтверждение доказательствами следующих обстоятельств, известных должностным лицам организации-налогоплательщика:

- невозможность

Слайд 15

2. Дробление бизнеса с целью необоснованного применения специальных налоговых режимов

(схема: один

2. Дробление бизнеса с целью необоснованного применения специальных налоговых режимов

(схема: один

Слайд 16

(схема: формальное деление бизнеса с целью подпадания под УСН)

Обстоятельства, свидетельствующие об

(схема: формальное деление бизнеса с целью подпадания под УСН)

Обстоятельства, свидетельствующие об

Слайд 17

3. Необоснованное применение налоговых льгот, льготных налоговых ставок

Пример: налогоплательщик и иные

3. Необоснованное применение налоговых льгот, льготных налоговых ставок

Пример: налогоплательщик и иные

Слайд 18

4. Подмена гражданско-правовых отношений с целью извлечения налоговой выгоды

необходим анализ условий

4. Подмена гражданско-правовых отношений с целью извлечения налоговой выгоды

необходим анализ условий

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО  Оценка физического износа жилого здания в г. Нижний Новгород

Оценка физического износа жилого здания в г. Нижний Новгород Азот

Азот Презентация на тему Водные млекопитающие

Презентация на тему Водные млекопитающие  Полёт на воздушном шаре!

Полёт на воздушном шаре! Телеканал РБК Новосибирск. Медиакит

Телеканал РБК Новосибирск. Медиакит Открытый урок

Открытый урок Презентация на тему День народного единства. История праздника

Презентация на тему День народного единства. История праздника  Мифы Древней Греции

Мифы Древней Греции Изготовление доски для разделки рыбы

Изготовление доски для разделки рыбы Короткое замыкание. Плавкие предохранители

Короткое замыкание. Плавкие предохранители «Тип Членистоногие»

«Тип Членистоногие» Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog

Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog Социальная политика – основа обеспечения стабильности и безопасности в обществе

Социальная политика – основа обеспечения стабильности и безопасности в обществе Земельные участки, г. Караганды (карта). Аукцион

Земельные участки, г. Караганды (карта). Аукцион Ориентирование на местности. Азимут

Ориентирование на местности. Азимут Рациональные мотивы в рекламе

Рациональные мотивы в рекламе Timberland. Ботинки

Timberland. Ботинки Способы коррекции агрессивного поведения

Способы коррекции агрессивного поведения Путешествие по стране Знаний

Путешествие по стране Знаний Услуга Тепловизор от АО “Уфанет”

Услуга Тепловизор от АО “Уфанет” Башҡорт теле көнө

Башҡорт теле көнө Команда Лицей Вторая школа. Команда “Вторая Школа”

Команда Лицей Вторая школа. Команда “Вторая Школа” Одна и две буквы Н в суффиксах страдательных причастий

Одна и две буквы Н в суффиксах страдательных причастий  Introduction to English Lexicology

Introduction to English Lexicology  ПОНЯТИЕ ДОГОВОРА

ПОНЯТИЕ ДОГОВОРА Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России

Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России Проект Лагода Парк

Проект Лагода Парк