- New Financing Models

Содержание

- 2. Session Objectives To understand the contradictory state of world investment flows To define the public-private partnership

- 3. Цели семинара Понять противоречивый характер мировых инвестиционных потоков Определить модель государственно-частного партнерства (ГЧП) Рассмотреть, как классифицировать

- 4. On the one hand… “The rise in corporate profitability, which came at the expense of the

- 5. С одной стороны……. Увеличение корпоративной прибыли, которая образовалась за счет так называемого «доли затраченного труда» в

- 6. A Wall of Corporate Cash Steve Priddy

- 7. Top 10 US Cash Balances end 2012 – non financial Steve Priddy

- 8. Денежные остатки Top 10 Американских компаний 2012 – нефинансовые Steve Priddy

- 9. On the other hand… Steve Priddy

- 10. С другой стороны… Steve Priddy

- 11. PPP & Infrastructure… Steve Priddy

- 12. ГЧП и Инфраструктура… Steve Priddy

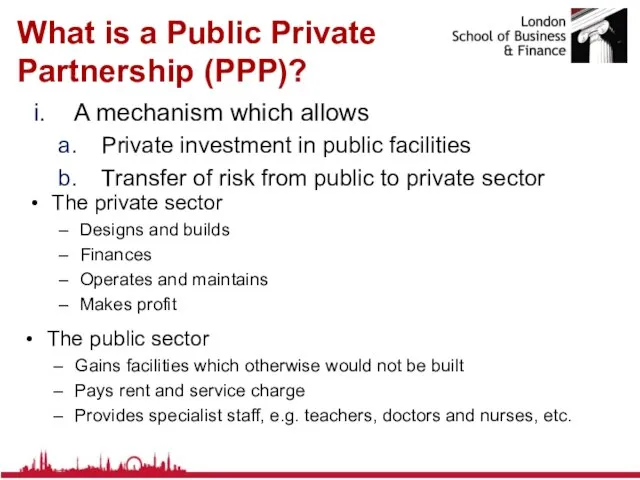

- 13. What is a Public Private Partnership (PPP)? A mechanism which allows Private investment in public facilities

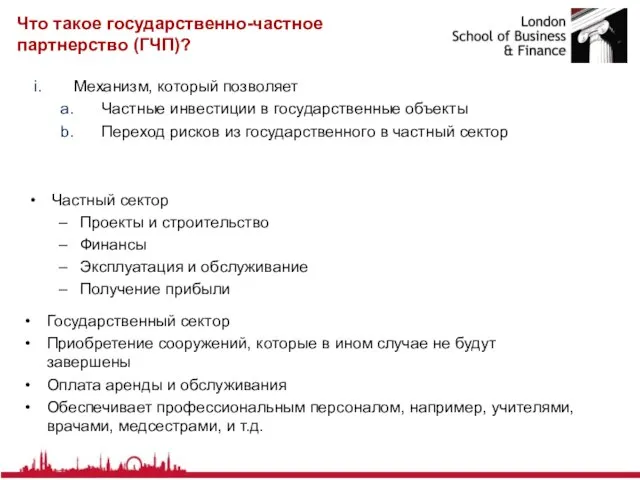

- 14. Что такое государственно-частное партнерство (ГЧП)? Механизм, который позволяет Частные инвестиции в государственные объекты Переход рисков из

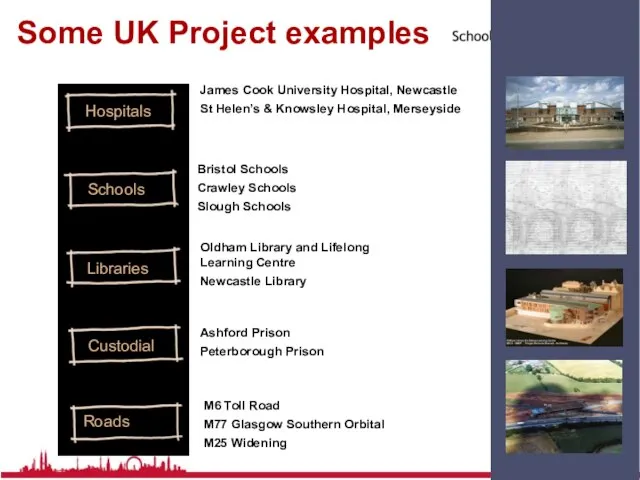

- 15. Some UK Project examples Hospitals Schools Libraries Custodial Roads James Cook University Hospital, Newcastle St Helen’s

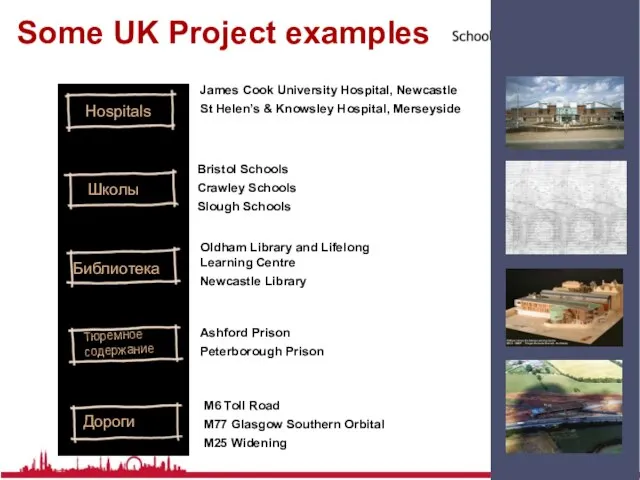

- 16. Some UK Project examples Hospitals Школы Библиотека Тюремное содержание Дороги James Cook University Hospital, Newcastle St

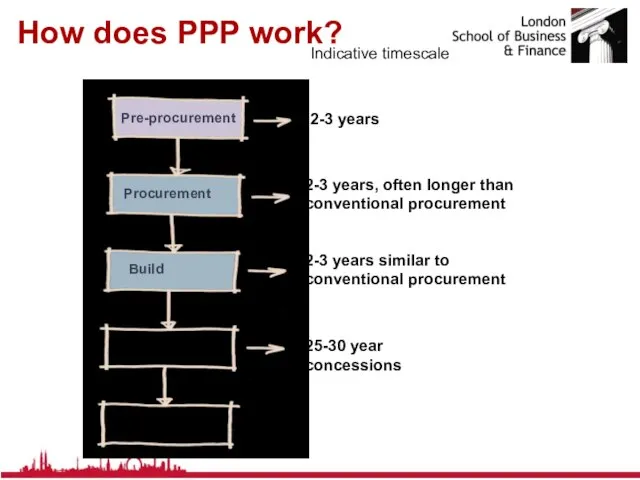

- 17. How does PPP work? Pre-procurement Procurement Build Operate Handback 2-3 years 2-3 years, often longer than

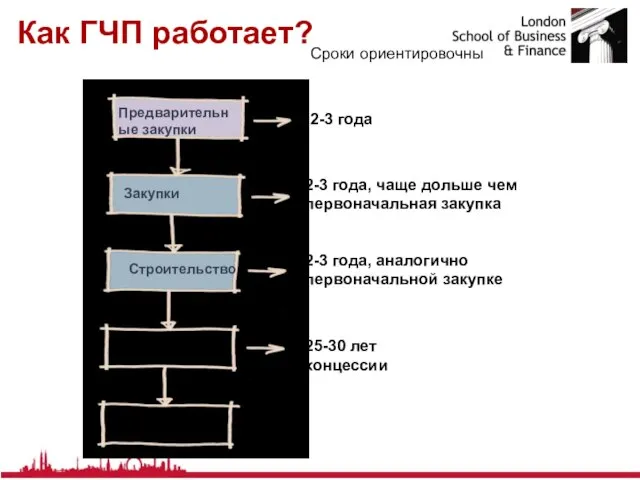

- 18. Как ГЧП работает? Предварительные закупки Закупки Строительство Эксплуатация Возврат 2-3 года 2-3 года, чаще дольше чем

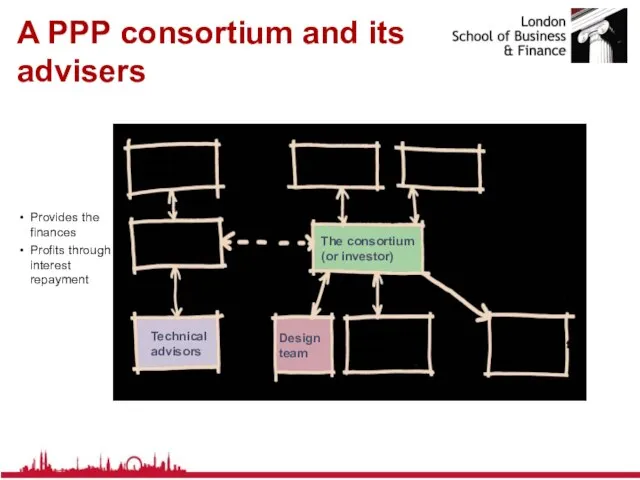

- 19. A PPP consortium and its advisers Financial advisors The funder (or bank) Technical advisors Legal advisors

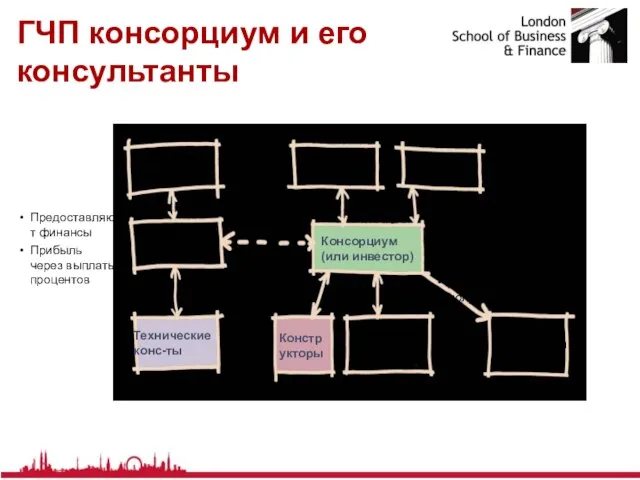

- 20. ГЧП консорциум и его консультанты Фин конс-ты Спонсор (или банк) Технические конс-ты Юристконсульты Юристконсульты Консорциум (или

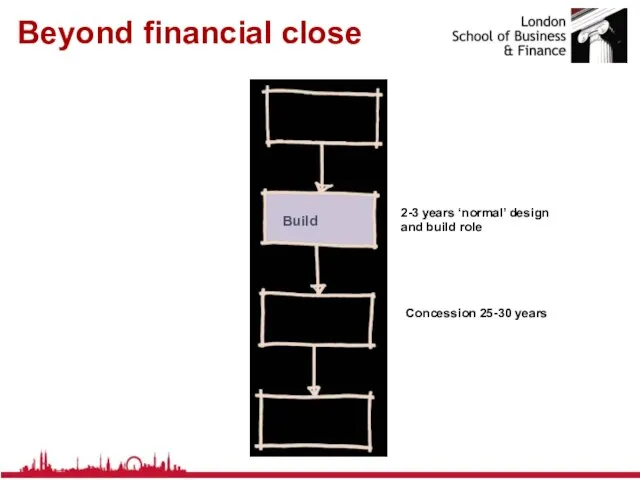

- 21. Beyond financial close Financial close Operate Hand back Build 2-3 years ‘normal’ design and build role

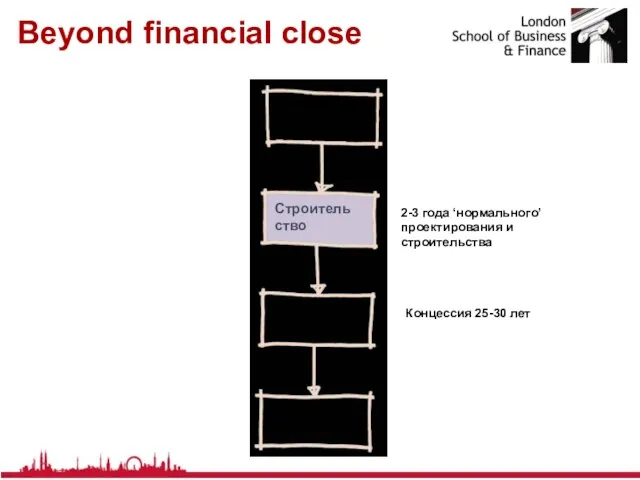

- 22. Beyond financial close Финансовое закрытие Эксплуатация Возврат Строительство 2-3 года ‘нормального’ проектирования и строительства Концессия 25-30

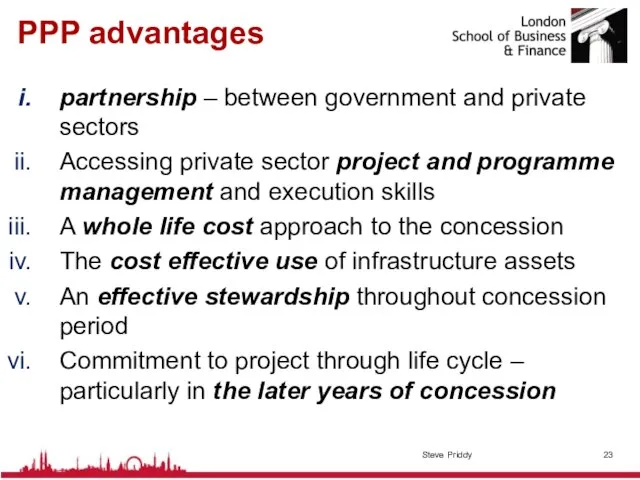

- 23. PPP advantages partnership – between government and private sectors Accessing private sector project and programme management

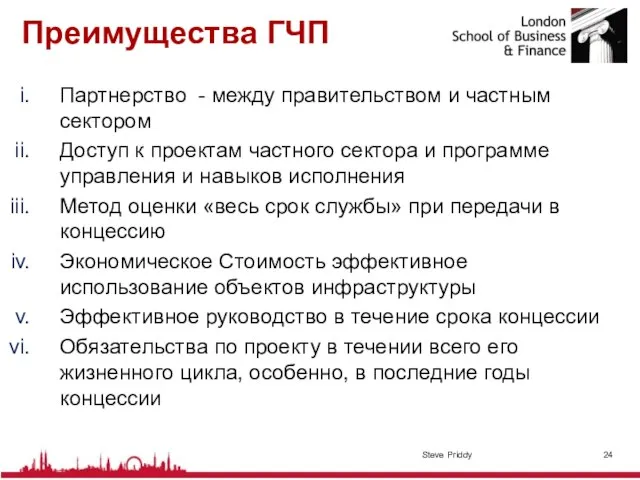

- 24. Преимущества ГЧП Партнерство - между правительством и частным сектором Доступ к проектам частного сектора и программе

- 25. PPP accounting: an example Construction cost: £50m Assume a 2 year construction period £30m year 1;

- 26. Бухучет в ГЧП: пример Стоимость строительства: £50 m Предполагаемая стоимость стр-ва за 2 года: £30m за

- 27. PPP accounting: public sector Year 1 – no transactions Year 2 – Debit (DR) B/S -

- 28. Бухучет ГЧП: государственный сектор Год 1 – нет транзакций Год 2 – Дебит (DR) B/S (главная

- 29. PPP accounting: private sector Year 1 – DR B/S – work in progress £30m; CR B/S

- 30. Бухучет в ГЧП: частный сектор Год 1 – DR B/S – работа в процессе (рвп) £30m;

- 31. PPP and Financing Issues Use cost of capital of the operator? Impute a cost of capital?

- 32. ГЧП и вопросы финансирования Использование финансов оператора? Стоимость капитала до налогоисчисления? Результативные пределы размаха Почему это

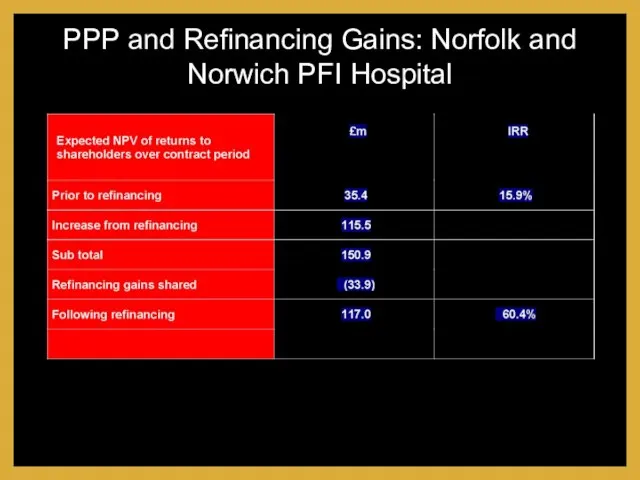

- 33. PPP and Refinancing Gains: Norfolk and Norwich PFI Hospital

- 34. ГЧП и доходы рефинансирование: : ЧФИ госпиталей Норфолк и Нориж

- 35. The Case for PPP – beyond financing Leverage project execution ability of the private sector Innovation

- 36. Портфель для ГЧП – за финансами Рычаги управления проектами в частном секторе Инновации в банковских продуктах

- 37. The Case for PPP – beyond financing BAU v. PPP and financing cost comparison Transparency and

- 38. Портфель для ГЧП – за финансированием БКО (бизнес как обычно) против ГЧП и сравнительная стоимость финансирования

- 39. PPP and Accounting for Time The use of discounting and effectively “fair valuation” techniques Risk profile

- 40. PPP – operating issues Leverage – typically 10%-30% equity, 10% subordinated debt provided by third party

- 41. ГЧП – вопросы по ведению деятельности Левередж – обычно 10%-30% собственности на капитал, 10% субординированного долга

- 42. PPP Failures + Lessons Learned National Physical Laboratory – technological risk Distribution of loss – equity,

- 43. Неудачи ГЧП + что нужно знать Национальная Физическая лаборатория – технологический риск Распределение потерь – справедливая

- 44. PPP: Opportunities for the business professional Long term financial modelling Transaction advice Evaluation of benchmarking exercise

- 45. ГЧП: Возможности для бизнес-профессионала Долгосрочное финансовое моделирование Консультации по транзакциям Оценивание бенчмаркинга в стадии эксплуатации Новый

- 46. PPP: too many terms… Privatization, divestiture, concession, lease, affermage, BOT, BOOT, ROT, BOO, ROO, DBO, RBO,

- 47. ГЧП: слишком много терминов… Приватизация, разгосударствление, концессии, лизинг, афермидж (сдача-получение в аренду), BOT, BOOT, ROT, BOO,

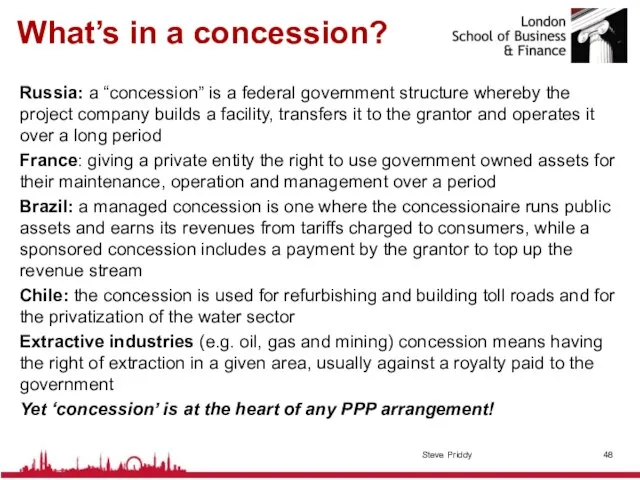

- 48. What’s in a concession? Russia: a “concession” is a federal government structure whereby the project company

- 49. Что такое концессия? Россия: «концессия» - это федеральная правительственная структура, при которой проектная компания строит объект

- 50. Common terms Entity that undertakes the delivery of infrastructure services can take a number of forms

- 51. Общие термины Формы организация, которая участвует в оказании услуг в сфере инфраструктуры, такие как проектные компании,

- 52. PPP: 5 key parameters New or existing business? Existing business means employees, contracts, undertakings, commitments and

- 53. ГЧП: 5 ключевых параметров Новый или существующий бизнес? Существующий бизнес означает иметь работников, контракты, предприятия (проекты),

- 54. PPP: 5 key parameters 2. Construction commitments New capital investment and/or refurbishment of existing assets? A

- 55. ГЧП: 5 ключевых параметров 2. Обязательства по строительству Новое капиталовложение и/или реконструкция существующих активов? Требования по

- 56. PPP – 5 key parameters 3. Source of private financing The project company may be required

- 57. PPP – 5 key parameters 3. Источники частного финансирования. От проектной компании могут потребовать значительного финансирования

- 58. PPP: 5 key parameters 4. Service delivery Where the project company delivers its services directly to

- 59. ГЧП: 5 ключевых параметров 4. Сервисное обслуживание Когда проектная компания предоставляет свои услуги по обслуживанию напрямую

- 60. PPP – 5 key parameters 5. Source of revenue stream The source of the revenue stream

- 61. ГЧП – 5 ключевых параметров 5. Источники денежного потока доходов Источники потока доходов ( от потребителя

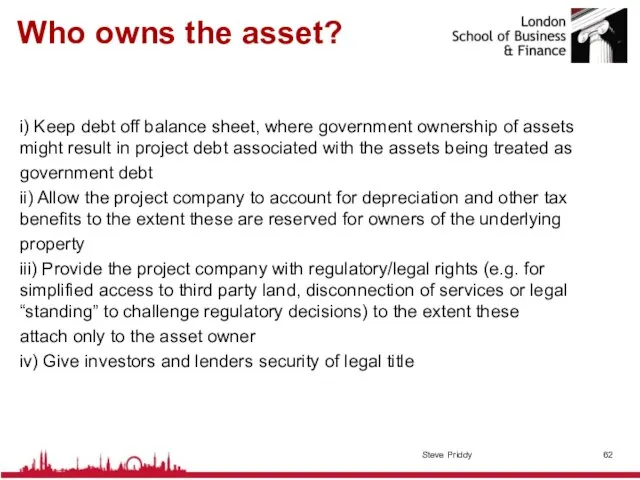

- 62. Who owns the asset? i) Keep debt off balance sheet, where government ownership of assets might

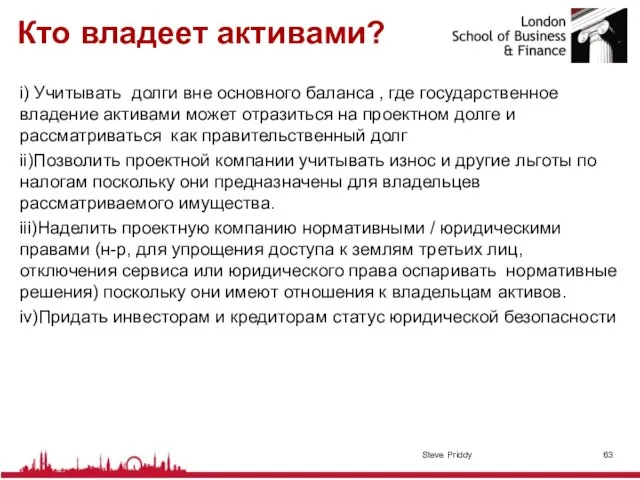

- 63. Кто владеет активами? i) Учитывать долги вне основного баланса , где государственное владение активами может отразиться

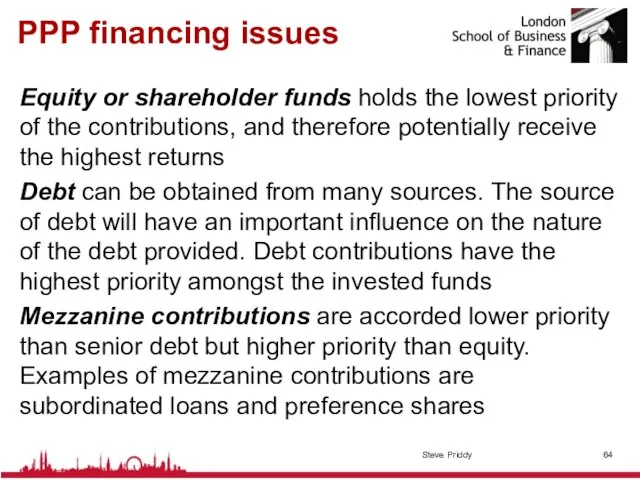

- 64. PPP financing issues Equity or shareholder funds holds the lowest priority of the contributions, and therefore

- 65. Финансовые вопросы ГЧП Капитал, или акционерные фонды несут в себе самую низкую степень приоритета вкладчиков и,

- 66. PPP & Project Finance Common, and often most efficient, financing arrangements is “project financing”, also known

- 67. ГЧП и Проектное финансирование Привычным и, чаще всего, наиболее эффективным способом является проектное финансирование, также известное

- 68. PPP: Lending Matters Goals of the lender will vary. Commercial, National interest, Development related Bankability requirements

- 69. ГЧП: Вопросы займа Цели заемщика могут варьироваться. Коммерческие, Национальный интерес, относящиеся к Развитию Банковские требования и

- 70. Service delivery & bulk risk Performance risk - the proper operation and maintenance to achieve required

- 71. Обеспечение обслуживания и балк риск Риск производительности – надежная эксплуатация и обслуживание для достижения требуемого уровня

- 72. Fee or Tariff? “Fee” - revenue stream from one public entity. Provides the project company with

- 73. Fee or Tariff? “Взнос” – поток денежного дохода от государственной организации. Обеспечивает проектную компанию с упрощением

- 74. Tariff Risks Demand for output and services, including changes in demographics, technology and usage patterns Tariff

- 75. Тарифные риски Спрос на производительность и обслуживание, включая изменения в демографии, технологиях и устоявшимся использовании Уровни

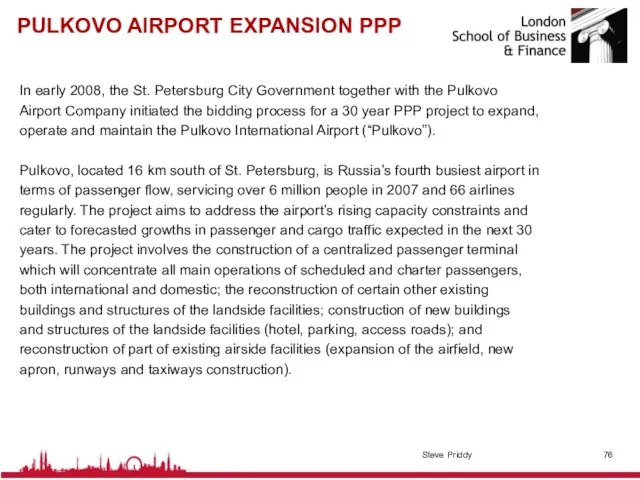

- 76. PULKOVO AIRPORT EXPANSION PPP In early 2008, the St. Petersburg City Government together with the Pulkovo

- 77. ГЧП по расширению аэропорта Пулково В начале 2008 года, правительство Санкт-Петербурга совместно с компанией Пулково Аэропорт

- 78. PULKOVO AIRPORT EXPANSION PPP BUSINESS – Existing: The transaction entails the expansion of the existing Pulkovo

- 79. ГЧП по расширение аэропорта Пулково Бизнес - существующий: Сделка включает расширение существующего аэропорта Пулково, Санкт-Петербург, с

- 80. Summary Access to infrastructure finance is not going to become easier in the coming decade PPP

- 81. Выводы Доступ к инфраструктуре финансов не становится легче в предстоящих десятилетиях Формы соглашений ГЧП имеют значительный

- 83. Скачать презентацию

Слайд 2Session Objectives

To understand the contradictory state of world investment flows

To define the

Session Objectives

To understand the contradictory state of world investment flows

To define the

Слайд 3Цели семинара

Понять противоречивый характер мировых инвестиционных потоков

Определить модель государственно-частного партнерства (ГЧП)

Цели семинара

Понять противоречивый характер мировых инвестиционных потоков

Определить модель государственно-частного партнерства (ГЧП)

Слайд 4On the one hand…

“The rise in corporate profitability, which came at the

On the one hand…

“The rise in corporate profitability, which came at the

Слайд 5С одной стороны…….

Увеличение корпоративной прибыли, которая образовалась за счет так называемого

С одной стороны…….

Увеличение корпоративной прибыли, которая образовалась за счет так называемого

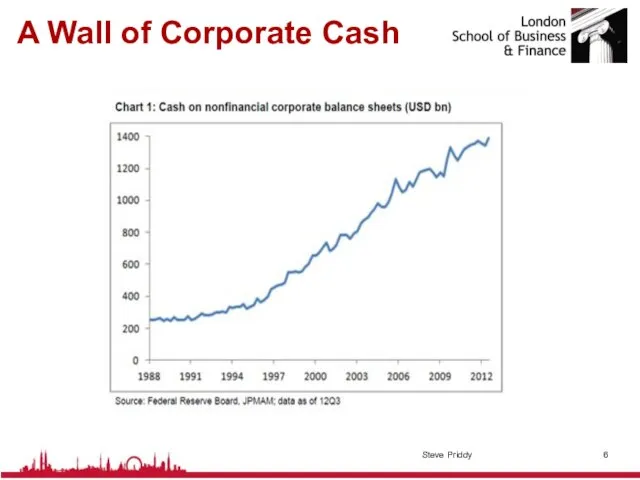

Слайд 6A Wall of Corporate Cash

Steve Priddy

A Wall of Corporate Cash

Steve Priddy

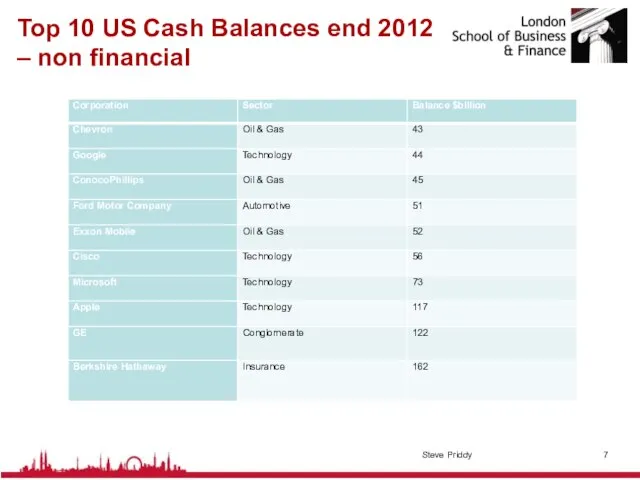

Слайд 7Top 10 US Cash Balances end 2012 – non financial

Steve Priddy

Top 10 US Cash Balances end 2012 – non financial

Steve Priddy

Слайд 8Денежные остатки Top 10 Американских компаний 2012 – нефинансовые

Steve Priddy

Денежные остатки Top 10 Американских компаний 2012 – нефинансовые

Steve Priddy

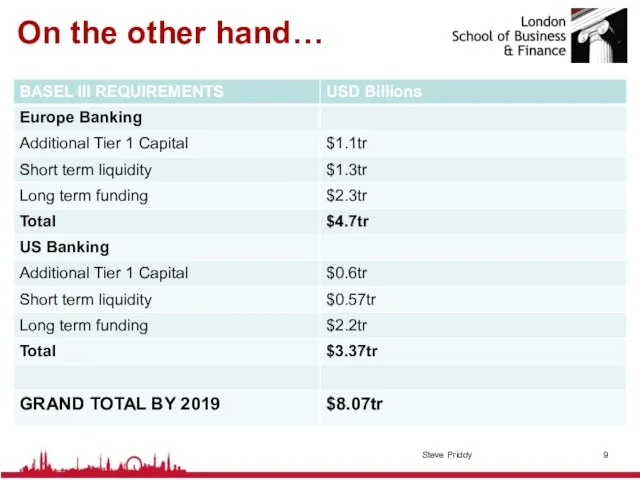

Слайд 9On the other hand…

Steve Priddy

On the other hand…

Steve Priddy

Слайд 10С другой стороны…

Steve Priddy

С другой стороны…

Steve Priddy

Слайд 11PPP & Infrastructure…

Steve Priddy

PPP & Infrastructure…

Steve Priddy

Слайд 12ГЧП и Инфраструктура…

Steve Priddy

ГЧП и Инфраструктура…

Steve Priddy

Слайд 13What is a Public Private Partnership (PPP)?

A mechanism which allows

Private investment in

What is a Public Private Partnership (PPP)?

A mechanism which allows

Private investment in

Слайд 14Что такое государственно-частное партнерство (ГЧП)?

Механизм, который позволяет

Частные инвестиции в государственные объекты

Переход рисков

Что такое государственно-частное партнерство (ГЧП)?

Механизм, который позволяет

Частные инвестиции в государственные объекты

Переход рисков

Слайд 15Some UK Project examples

Hospitals

Schools

Libraries

Custodial

Roads

James Cook University Hospital, Newcastle

St Helen’s & Knowsley

Some UK Project examples

Hospitals

Schools

Libraries

Custodial

Roads

James Cook University Hospital, Newcastle

St Helen’s & Knowsley

Слайд 16Some UK Project examples

Hospitals

Школы

Библиотека

Тюремное содержание

Дороги

James Cook University Hospital, Newcastle

St Helen’s &

Some UK Project examples

Hospitals

Школы

Библиотека

Тюремное содержание

Дороги

James Cook University Hospital, Newcastle

St Helen’s &

Слайд 17How does PPP work?

Pre-procurement

Procurement

Build

Operate

Handback

2-3 years

2-3 years, often longer than conventional procurement

2-3 years

How does PPP work?

Pre-procurement

Procurement

Build

Operate

Handback

2-3 years

2-3 years, often longer than conventional procurement

2-3 years

Слайд 18Как ГЧП работает?

Предварительные закупки

Закупки

Строительство

Эксплуатация

Возврат

2-3 года

2-3 года, чаще дольше чем первоначальная закупка

2-3 года,

Как ГЧП работает?

Предварительные закупки

Закупки

Строительство

Эксплуатация

Возврат

2-3 года

2-3 года, чаще дольше чем первоначальная закупка

2-3 года,

Слайд 19A PPP consortium and its advisers

Financial advisors

The funder (or bank)

Technical advisors

Legal advisors

Legal

A PPP consortium and its advisers

Financial advisors

The funder (or bank)

Technical advisors

Legal advisors

Legal

Слайд 20ГЧП консорциум и его консультанты

Фин конс-ты

Спонсор (или банк)

Технические конс-ты

Юристконсульты

Юристконсульты

Консорциум (или инвестор)

Конструкторы

Строители

Команда управления

ГЧП консорциум и его консультанты

Фин конс-ты

Спонсор (или банк)

Технические конс-ты

Юристконсульты

Юристконсульты

Консорциум (или инвестор)

Конструкторы

Строители

Команда управления

Слайд 21Beyond financial close

Financial close

Operate

Hand back

Build

2-3 years ‘normal’ design and build role

Concession

Beyond financial close

Financial close

Operate

Hand back

Build

2-3 years ‘normal’ design and build role

Concession

Слайд 22Beyond financial close

Финансовое закрытие

Эксплуатация

Возврат

Строительство

2-3 года ‘нормального’ проектирования и строительства

Концессия 25-30 лет

Beyond financial close

Финансовое закрытие

Эксплуатация

Возврат

Строительство

2-3 года ‘нормального’ проектирования и строительства

Концессия 25-30 лет

Слайд 23PPP advantages

partnership – between government and private sectors

Accessing private sector project and

PPP advantages

partnership – between government and private sectors

Accessing private sector project and

Слайд 24 Преимущества ГЧП

Партнерство - между правительством и частным сектором

Доступ к проектам частного

Преимущества ГЧП

Партнерство - между правительством и частным сектором

Доступ к проектам частного

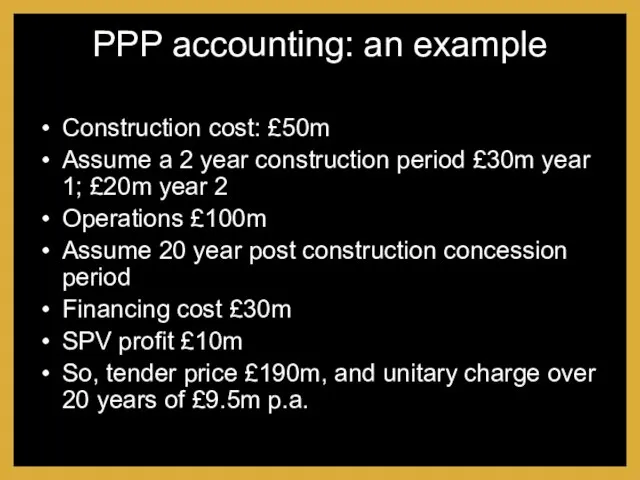

Слайд 25PPP accounting: an example

Construction cost: £50m

Assume a 2 year construction period £30m

PPP accounting: an example

Construction cost: £50m

Assume a 2 year construction period £30m

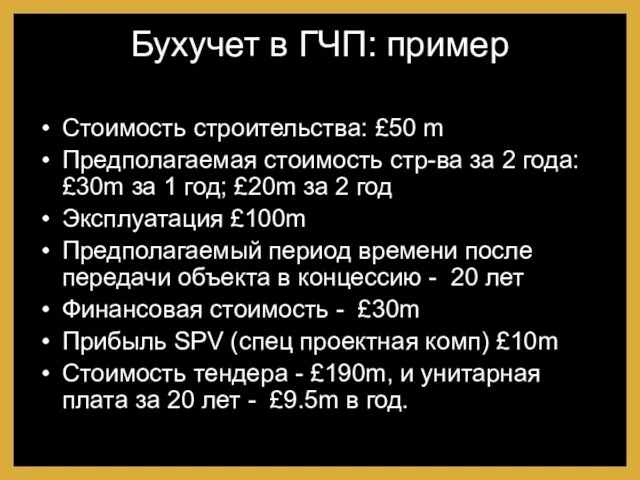

Слайд 26Бухучет в ГЧП: пример

Стоимость строительства: £50 m

Предполагаемая стоимость стр-ва за 2 года:

Бухучет в ГЧП: пример

Стоимость строительства: £50 m

Предполагаемая стоимость стр-ва за 2 года:

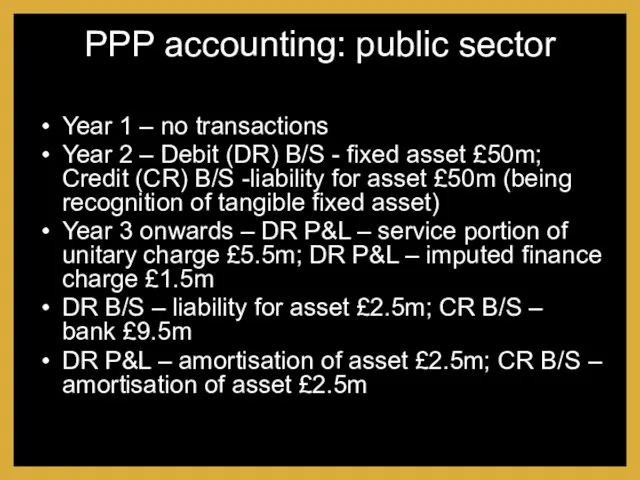

Слайд 27PPP accounting: public sector

Year 1 – no transactions

Year 2 – Debit (DR)

PPP accounting: public sector

Year 1 – no transactions

Year 2 – Debit (DR)

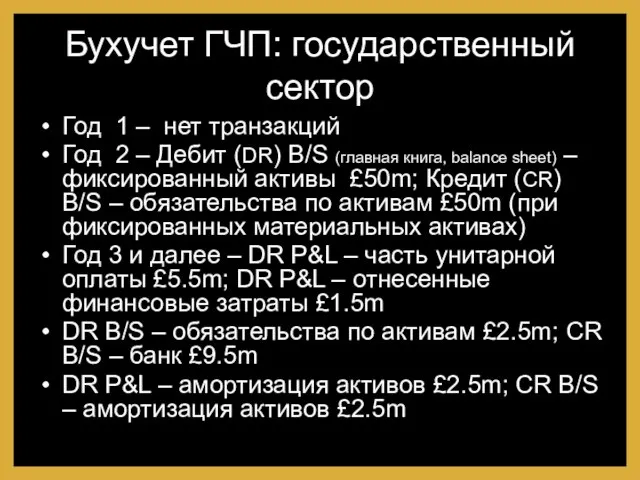

Слайд 28Бухучет ГЧП: государственный сектор

Год 1 – нет транзакций

Год 2 – Дебит (DR)

Бухучет ГЧП: государственный сектор

Год 1 – нет транзакций

Год 2 – Дебит (DR)

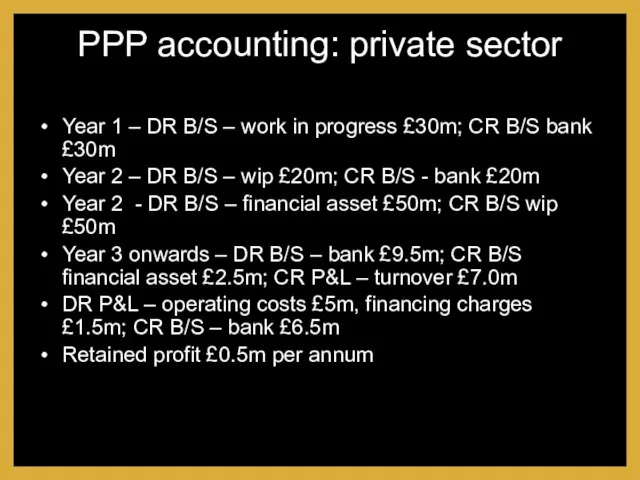

Слайд 29PPP accounting: private sector

Year 1 – DR B/S – work in progress

PPP accounting: private sector

Year 1 – DR B/S – work in progress

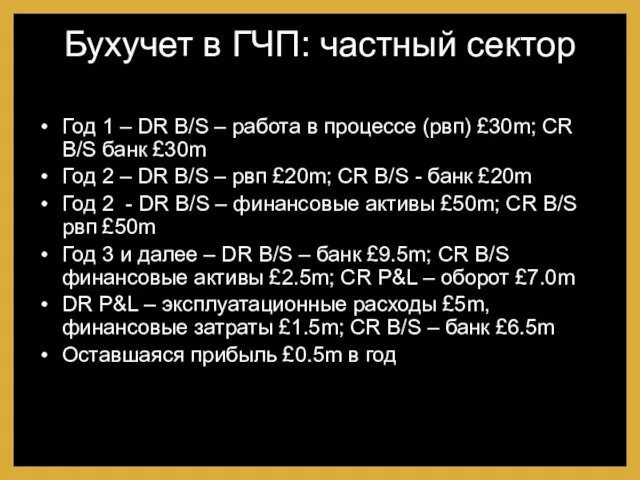

Слайд 30Бухучет в ГЧП: частный сектор

Год 1 – DR B/S – работа в

Бухучет в ГЧП: частный сектор

Год 1 – DR B/S – работа в

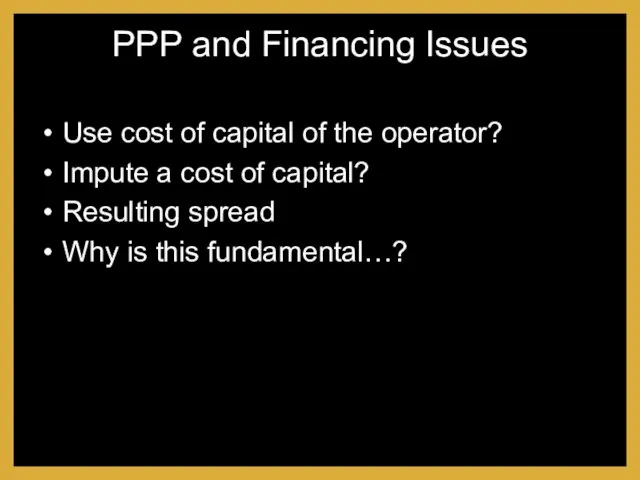

Слайд 31PPP and Financing Issues

Use cost of capital of the operator?

Impute a cost

PPP and Financing Issues

Use cost of capital of the operator?

Impute a cost

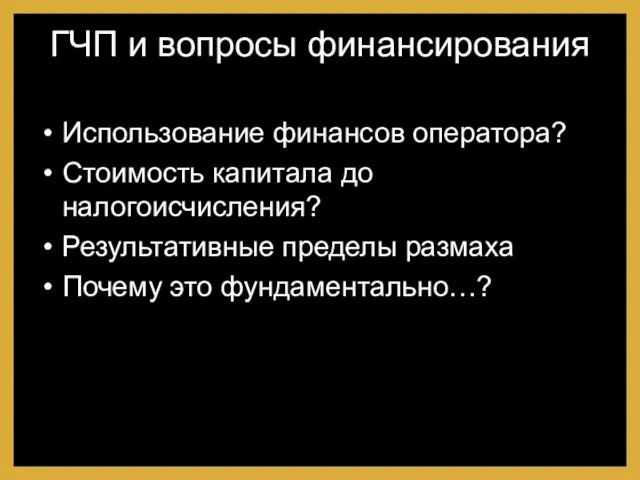

Слайд 32ГЧП и вопросы финансирования

Использование финансов оператора?

Стоимость капитала до налогоисчисления?

Результативные пределы размаха

Почему

ГЧП и вопросы финансирования

Использование финансов оператора?

Стоимость капитала до налогоисчисления?

Результативные пределы размаха

Почему

Слайд 33PPP and Refinancing Gains: Norfolk and Norwich PFI Hospital

PPP and Refinancing Gains: Norfolk and Norwich PFI Hospital

Слайд 34ГЧП и доходы рефинансирование:

: ЧФИ госпиталей Норфолк и Нориж

ГЧП и доходы рефинансирование:

: ЧФИ госпиталей Норфолк и Нориж

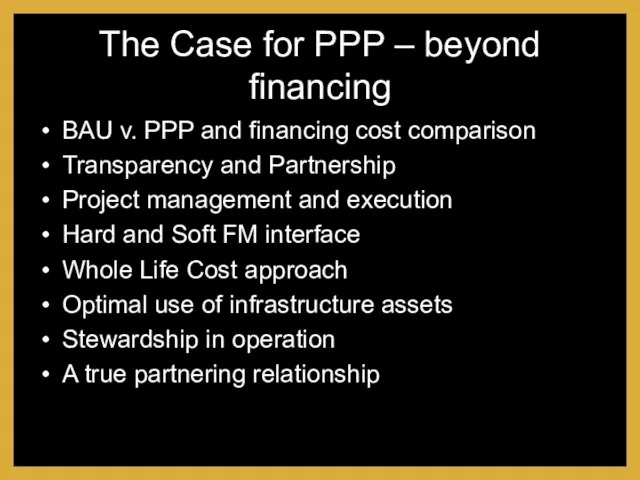

Слайд 35The Case for PPP – beyond financing

Leverage project execution ability of the

The Case for PPP – beyond financing

Leverage project execution ability of the

Слайд 36Портфель для ГЧП – за финансами

Рычаги управления проектами в частном секторе

Инновации в

Портфель для ГЧП – за финансами

Рычаги управления проектами в частном секторе

Инновации в

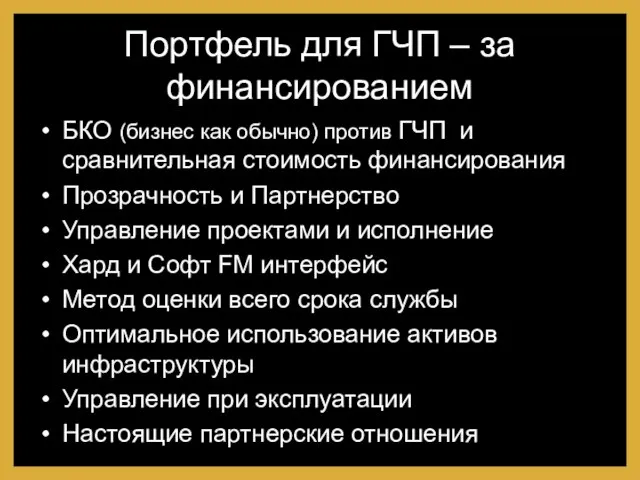

Слайд 37The Case for PPP – beyond financing

BAU v. PPP and financing cost

The Case for PPP – beyond financing

BAU v. PPP and financing cost

Слайд 38Портфель для ГЧП – за финансированием

БКО (бизнес как обычно) против ГЧП и

Портфель для ГЧП – за финансированием

БКО (бизнес как обычно) против ГЧП и

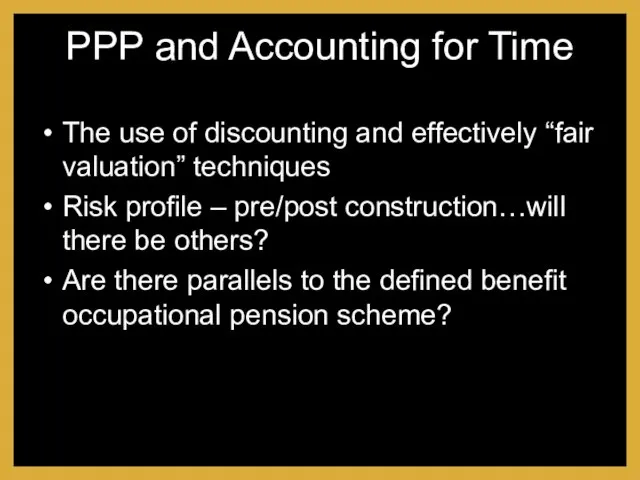

Слайд 39PPP and Accounting for Time

The use of discounting and effectively “fair valuation”

PPP and Accounting for Time

The use of discounting and effectively “fair valuation”

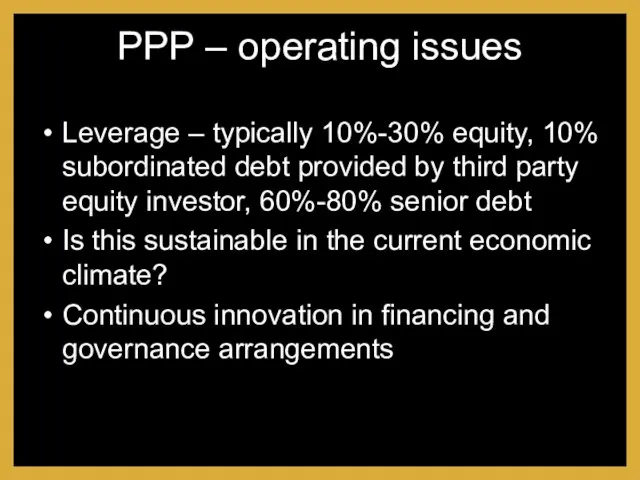

Слайд 40PPP – operating issues

Leverage – typically 10%-30% equity, 10% subordinated debt provided

PPP – operating issues

Leverage – typically 10%-30% equity, 10% subordinated debt provided

Слайд 41ГЧП – вопросы по ведению деятельности

Левередж – обычно 10%-30% собственности на капитал,

ГЧП – вопросы по ведению деятельности

Левередж – обычно 10%-30% собственности на капитал,

Слайд 42PPP Failures + Lessons Learned

National Physical Laboratory – technological risk

Distribution of loss

PPP Failures + Lessons Learned

National Physical Laboratory – technological risk

Distribution of loss

Слайд 43Неудачи ГЧП + что нужно знать

Национальная Физическая лаборатория – технологический риск

Распределение потерь

Неудачи ГЧП + что нужно знать

Национальная Физическая лаборатория – технологический риск

Распределение потерь

Слайд 44PPP: Opportunities for the business professional

Long term financial modelling

Transaction advice

Evaluation of benchmarking

PPP: Opportunities for the business professional

Long term financial modelling

Transaction advice

Evaluation of benchmarking

Слайд 45ГЧП: Возможности для бизнес-профессионала

Долгосрочное финансовое моделирование

Консультации по транзакциям

Оценивание бенчмаркинга в стадии эксплуатации

Новый

ГЧП: Возможности для бизнес-профессионала

Долгосрочное финансовое моделирование

Консультации по транзакциям

Оценивание бенчмаркинга в стадии эксплуатации

Новый

Слайд 46PPP: too many terms…

Privatization, divestiture, concession, lease, affermage, BOT, BOOT, ROT, BOO,

PPP: too many terms…

Privatization, divestiture, concession, lease, affermage, BOT, BOOT, ROT, BOO,

Слайд 47ГЧП: слишком много терминов…

Приватизация, разгосударствление, концессии, лизинг, афермидж (сдача-получение в аренду), BOT,

ГЧП: слишком много терминов…

Приватизация, разгосударствление, концессии, лизинг, афермидж (сдача-получение в аренду), BOT,

Слайд 48What’s in a concession?

Russia: a “concession” is a federal government structure whereby

What’s in a concession?

Russia: a “concession” is a federal government structure whereby

Слайд 49Что такое концессия?

Россия: «концессия» - это федеральная правительственная структура, при которой проектная

Что такое концессия?

Россия: «концессия» - это федеральная правительственная структура, при которой проектная

Слайд 50Common terms

Entity that undertakes the delivery of infrastructure services can take a

Common terms

Entity that undertakes the delivery of infrastructure services can take a

Слайд 51Общие термины

Формы организация, которая участвует в оказании услуг в сфере инфраструктуры, такие

Общие термины

Формы организация, которая участвует в оказании услуг в сфере инфраструктуры, такие

Слайд 52PPP: 5 key parameters

New or existing business?

Existing business means employees, contracts, undertakings,

PPP: 5 key parameters

New or existing business?

Existing business means employees, contracts, undertakings,

Слайд 53ГЧП: 5 ключевых параметров

Новый или существующий бизнес?

Существующий бизнес означает иметь работников, контракты,

ГЧП: 5 ключевых параметров

Новый или существующий бизнес?

Существующий бизнес означает иметь работников, контракты,

Слайд 54PPP: 5 key parameters

2. Construction commitments

New capital investment and/or refurbishment of

PPP: 5 key parameters

2. Construction commitments

New capital investment and/or refurbishment of

Слайд 55ГЧП: 5 ключевых параметров

2. Обязательства по строительству

Новое капиталовложение и/или реконструкция существующих

ГЧП: 5 ключевых параметров

2. Обязательства по строительству

Новое капиталовложение и/или реконструкция существующих

Слайд 56PPP – 5 key parameters

3. Source of private financing

The project company

PPP – 5 key parameters

3. Source of private financing

The project company

Слайд 57PPP – 5 key parameters

3. Источники частного финансирования.

От проектной компании могут потребовать

PPP – 5 key parameters

3. Источники частного финансирования.

От проектной компании могут потребовать

Слайд 58PPP: 5 key parameters

4. Service delivery

Where the project company delivers its

PPP: 5 key parameters

4. Service delivery

Where the project company delivers its

Слайд 59ГЧП: 5 ключевых параметров

4. Сервисное обслуживание

Когда проектная компания предоставляет свои услуги

ГЧП: 5 ключевых параметров

4. Сервисное обслуживание

Когда проектная компания предоставляет свои услуги

Слайд 60PPP – 5 key parameters

5. Source of revenue stream

The source of the

PPP – 5 key parameters

5. Source of revenue stream

The source of the

Слайд 61ГЧП – 5 ключевых параметров

5. Источники денежного потока доходов

Источники потока доходов (

ГЧП – 5 ключевых параметров

5. Источники денежного потока доходов

Источники потока доходов (

Слайд 62Who owns the asset?

i) Keep debt off balance sheet, where government ownership

Who owns the asset?

i) Keep debt off balance sheet, where government ownership

Слайд 63Кто владеет активами?

i) Учитывать долги вне основного баланса , где государственное владение

Кто владеет активами?

i) Учитывать долги вне основного баланса , где государственное владение

Слайд 64PPP financing issues

Equity or shareholder funds holds the lowest priority of the

PPP financing issues

Equity or shareholder funds holds the lowest priority of the

Слайд 65Финансовые вопросы ГЧП

Капитал, или акционерные фонды несут в себе самую низкую степень

Финансовые вопросы ГЧП

Капитал, или акционерные фонды несут в себе самую низкую степень

Слайд 66PPP & Project Finance

Common, and often most efficient, financing arrangements is “project

PPP & Project Finance

Common, and often most efficient, financing arrangements is “project

Слайд 67ГЧП и Проектное

финансирование

Привычным и, чаще всего, наиболее эффективным способом является проектное

ГЧП и Проектное

финансирование

Привычным и, чаще всего, наиболее эффективным способом является проектное

Слайд 68PPP: Lending Matters

Goals of the lender will vary. Commercial, National interest, Development

PPP: Lending Matters

Goals of the lender will vary. Commercial, National interest, Development

Слайд 69ГЧП: Вопросы займа

Цели заемщика могут варьироваться. Коммерческие, Национальный интерес, относящиеся к Развитию

ГЧП: Вопросы займа

Цели заемщика могут варьироваться. Коммерческие, Национальный интерес, относящиеся к Развитию

Слайд 70Service delivery & bulk risk

Performance risk - the proper operation and maintenance

Service delivery & bulk risk

Performance risk - the proper operation and maintenance

Слайд 71Обеспечение обслуживания и балк риск

Риск производительности – надежная эксплуатация и обслуживание для

Обеспечение обслуживания и балк риск

Риск производительности – надежная эксплуатация и обслуживание для

Слайд 72Fee or Tariff?

“Fee” - revenue stream from one public entity. Provides the

Fee or Tariff?

“Fee” - revenue stream from one public entity. Provides the

Слайд 73Fee or Tariff?

“Взнос” – поток денежного дохода от государственной организации. Обеспечивает проектную

Fee or Tariff?

“Взнос” – поток денежного дохода от государственной организации. Обеспечивает проектную

Слайд 74Tariff Risks

Demand for output and services, including changes in demographics, technology and

Tariff Risks

Demand for output and services, including changes in demographics, technology and

Слайд 75Тарифные риски

Спрос на производительность и обслуживание, включая изменения в демографии, технологиях и

Тарифные риски

Спрос на производительность и обслуживание, включая изменения в демографии, технологиях и

Слайд 76PULKOVO AIRPORT EXPANSION PPP

In early 2008, the St. Petersburg City Government together

PULKOVO AIRPORT EXPANSION PPP

In early 2008, the St. Petersburg City Government together

Слайд 77ГЧП по расширению аэропорта Пулково

В начале 2008 года, правительство Санкт-Петербурга совместно с

ГЧП по расширению аэропорта Пулково

В начале 2008 года, правительство Санкт-Петербурга совместно с

Слайд 78PULKOVO AIRPORT EXPANSION PPP

BUSINESS – Existing: The transaction entails the expansion of

PULKOVO AIRPORT EXPANSION PPP

BUSINESS – Existing: The transaction entails the expansion of

Слайд 79ГЧП по расширение аэропорта Пулково

Бизнес - существующий: Сделка включает расширение существующего аэропорта

ГЧП по расширение аэропорта Пулково

Бизнес - существующий: Сделка включает расширение существующего аэропорта

Слайд 80Summary

Access to infrastructure finance is not going to become easier in the

Summary

Access to infrastructure finance is not going to become easier in the

Слайд 81Выводы

Доступ к инфраструктуре финансов не становится легче в предстоящих десятилетиях

Формы соглашений ГЧП

Выводы

Доступ к инфраструктуре финансов не становится легче в предстоящих десятилетиях

Формы соглашений ГЧП

I.ТУР. Основы математики 10203040 Семь раз отмерь - один раз отрежь 10203040 Логические задачи 10203040.

I.ТУР. Основы математики 10203040 Семь раз отмерь - один раз отрежь 10203040 Логические задачи 10203040. Теория лидерства.Общие подходы.

Теория лидерства.Общие подходы. Венецианский стиль в интерьере

Венецианский стиль в интерьере Линия и ее выразительные возможности

Линия и ее выразительные возможности  ВКР: Управление недвижимостью на основе мониторинга рынка

ВКР: Управление недвижимостью на основе мониторинга рынка ТЕМА: Графический редактор Paint

ТЕМА: Графический редактор Paint Гидрообъемное рулевое управление колесных тракторов

Гидрообъемное рулевое управление колесных тракторов Созерцание чуда

Созерцание чуда Презентация на тему Побег Биология 6 класс

Презентация на тему Побег Биология 6 класс  Правописание личных окончаний глаголов и суффиксов причастий

Правописание личных окончаний глаголов и суффиксов причастий Дети и проблема школьной дисциплины

Дети и проблема школьной дисциплины Тема_ _Двигатели постоянного тока_

Тема_ _Двигатели постоянного тока_ Новый шаблон презентации

Новый шаблон презентации По творчеству Лермонтова

По творчеству Лермонтова Преступность среди молодёжи

Преступность среди молодёжи Разработка плана обязательной сертификации мяса свинины

Разработка плана обязательной сертификации мяса свинины 12921ae0f83e4e9ca290d31801b5af3e

12921ae0f83e4e9ca290d31801b5af3e Оптические иллюзии

Оптические иллюзии GROWTH AND ACCUMULATION

GROWTH AND ACCUMULATION Научная фантастика

Научная фантастика Веселой Масленицы!

Веселой Масленицы! Геофизические исследования скважин

Геофизические исследования скважин Тема: Глагол –повторение. Цели: 1) закрепить знания о глаголе, развивать речь; 2) развивать умение ставить вопрос к слову распозн

Тема: Глагол –повторение. Цели: 1) закрепить знания о глаголе, развивать речь; 2) развивать умение ставить вопрос к слову распозн Как руководитель ищет работника

Как руководитель ищет работника Будущее начинается сегодня.Конференция для старшеклассников

Будущее начинается сегодня.Конференция для старшеклассников Из самого сердца наш чистый «Родник»

Из самого сердца наш чистый «Родник» призентация Башкатов

призентация Башкатов Межличностный конфликт

Межличностный конфликт