- Нормативный метод формирования ФЗП

Содержание

- 2. Нормативный метод формирования ФЗП Планирование ФОТ и выбор варианта формирования ФОТ должны быть основаны на результатах

- 3. Нормативный метод формирования ФЗП Для определения состава ключевых показателей эффективности каждого уровня и для разработки сбалансированной

- 4. Нормативный метод формирования ФЗП Необходимо ежегодно выполнять анализ зависимости ФЗП от хозрасчетных результатов подразделений в условиях

- 5. Нормативный метод формирования ФЗП Для анализа использования ФЗП и аудита оплаты труда на каждом предприятии целесообразно

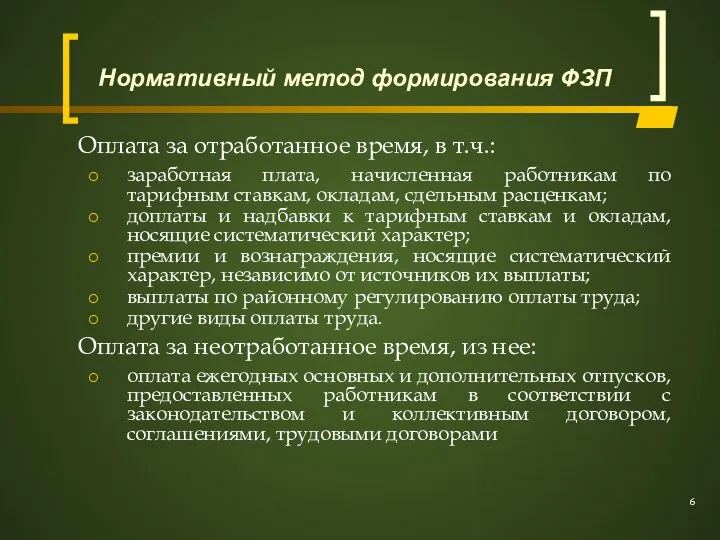

- 6. Оплата за отработанное время, в т.ч.: заработная плата, начисленная работникам по тарифным ставкам, окладам, сдельным расценкам;

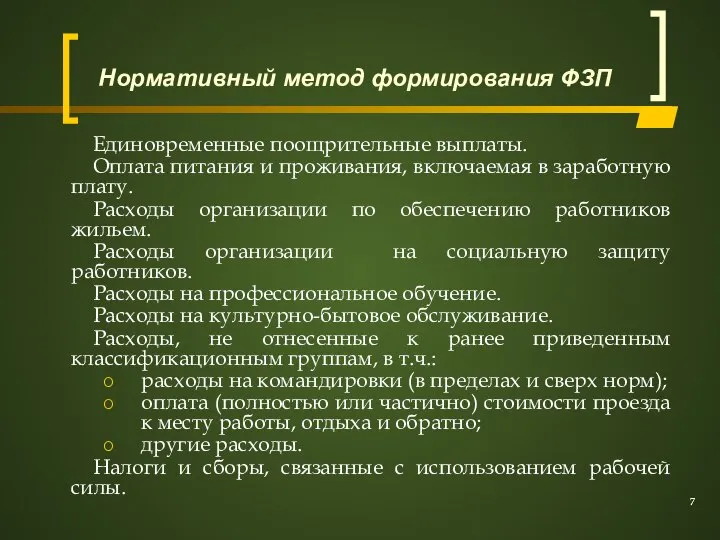

- 7. Единовременные поощрительные выплаты. Оплата питания и проживания, включаемая в заработную плату. Расходы организации по обеспечению работников

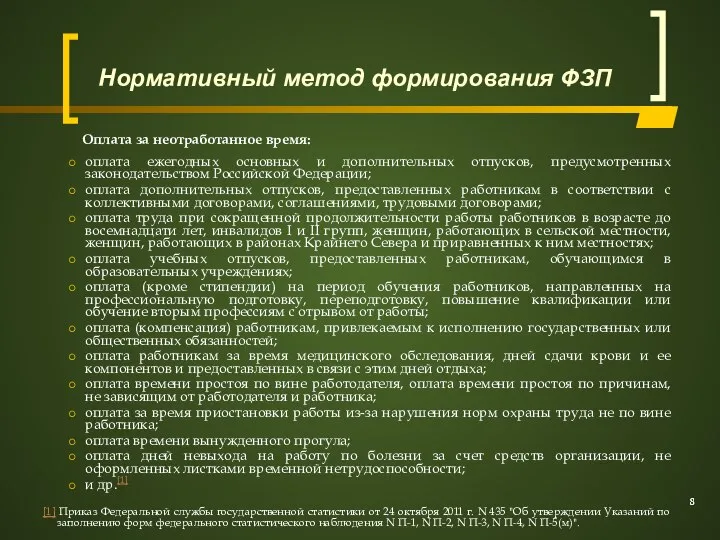

- 8. Оплата за неотработанное время: оплата ежегодных основных и дополнительных отпусков, предусмотренных законодательством Российской Федерации; оплата дополнительных

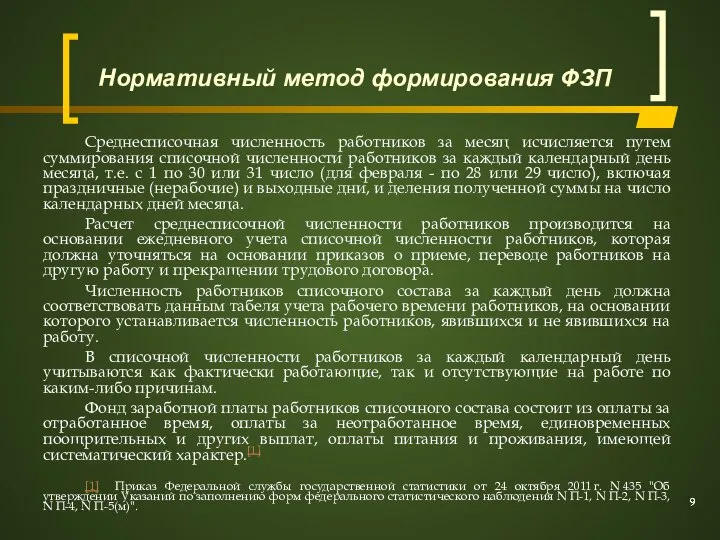

- 9. Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца,

- 10. Нормативный метод формирования ФЗП Какая же сумма заработной платы требуется для предприятия? Это надо посчитать. Составить

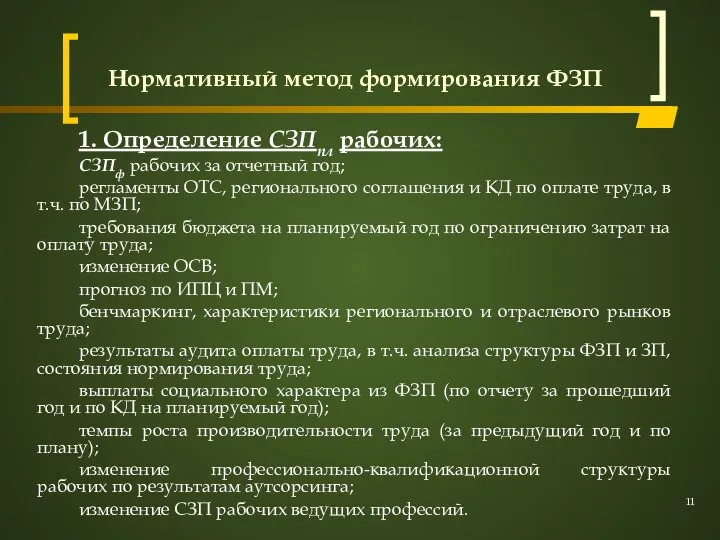

- 11. Нормативный метод формирования ФЗП 1. Определение СЗПпл рабочих: СЗПф рабочих за отчетный год; регламенты ОТС, регионального

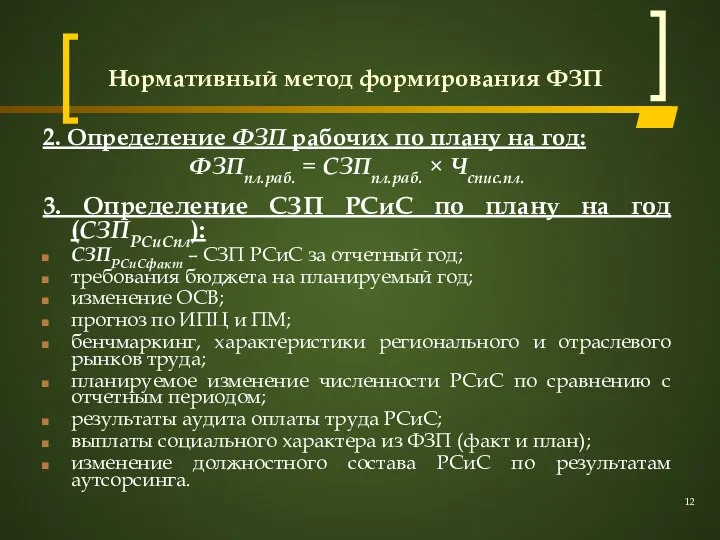

- 12. Нормативный метод формирования ФЗП 2. Определение ФЗП рабочих по плану на год: ФЗПпл.раб. = СЗПпл.раб. ×

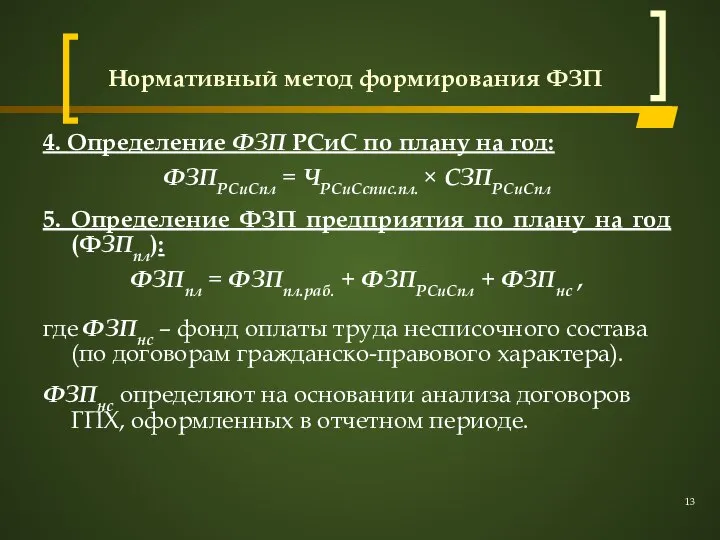

- 13. Нормативный метод формирования ФЗП 4. Определение ФЗП РСиС по плану на год: ФЗПРСиСпл = ЧРСиСспис.пл. ×

- 14. Нормативный метод формирования ФЗП Главная проблема традиционных методов планирования численности персонала и ФЗП (бюджетирование, планирование численности

- 15. Нормативный метод формирования ФЗП Нормативный метод формирования ФЗП предприятий комбината предусматривал пересчет образованного ФЗП на процент

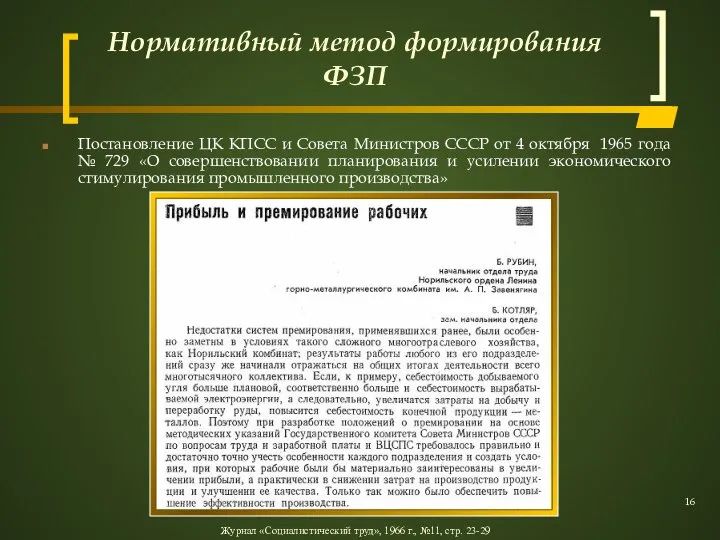

- 16. Нормативный метод формирования ФЗП Постановление ЦК КПСС и Совета Министров СССР от 4 октября 1965 года

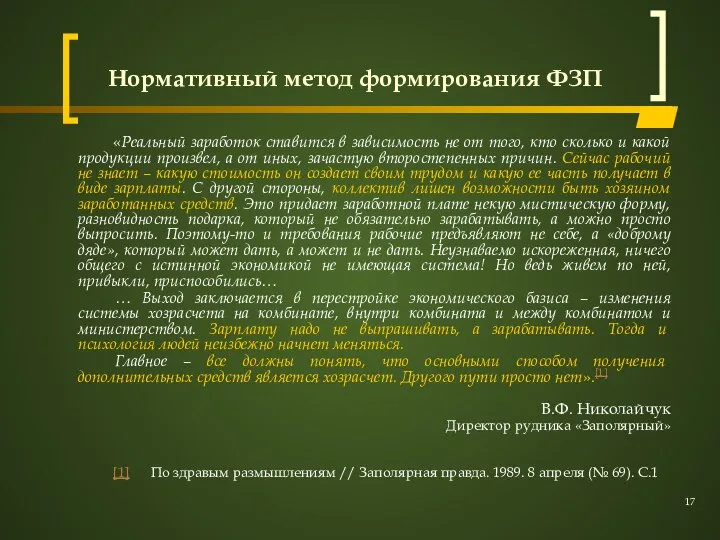

- 17. Нормативный метод формирования ФЗП «Реальный заработок ставится в зависимость не от того, кто сколько и какой

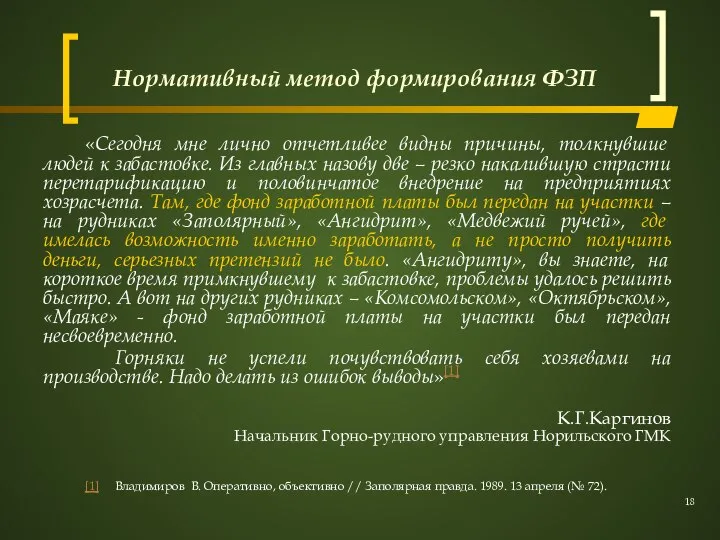

- 18. Нормативный метод формирования ФЗП «Сегодня мне лично отчетливее видны причины, толкнувшие людей к забастовке. Из главных

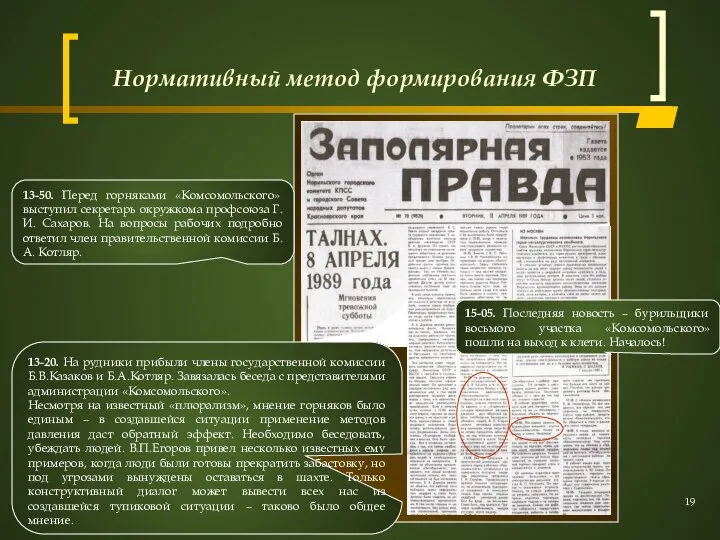

- 19. Нормативный метод формирования ФЗП

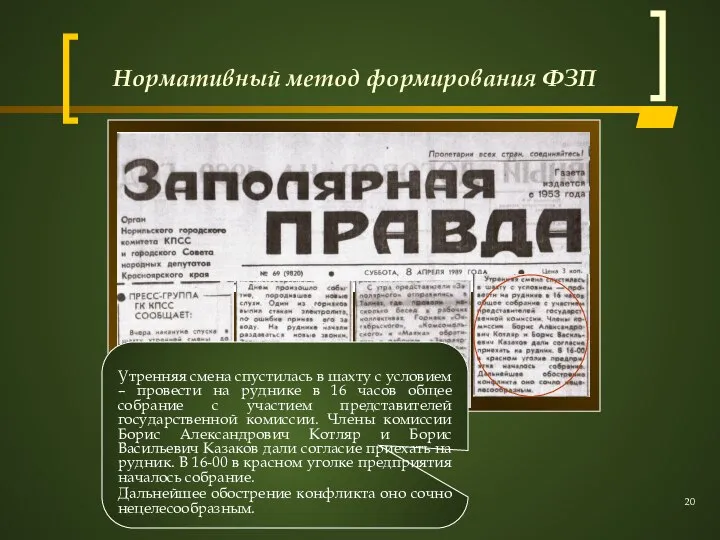

- 20. Нормативный метод формирования ФЗП

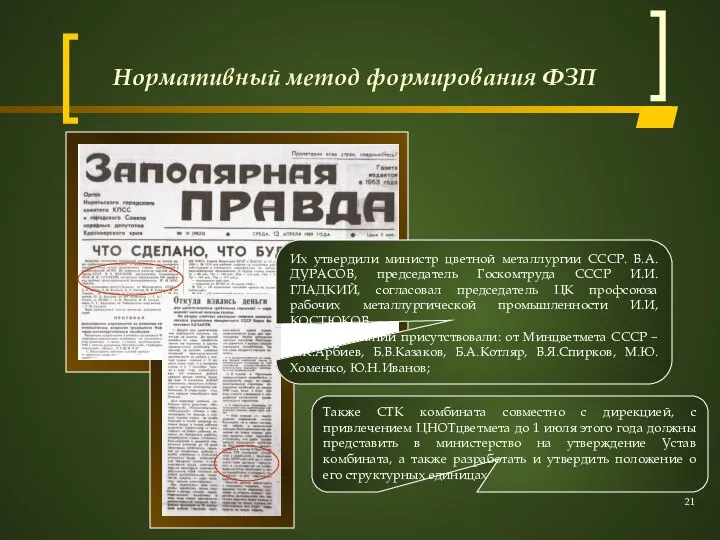

- 21. Нормативный метод формирования ФЗП Их утвердили министр цветной металлургии СССР. В.А.ДУРАСОВ, председатель Госкомтруда СССР И.И.ГЛАДКИЙ, согласовал

- 22. Нормативный метод формирования ФЗП Для сближения интересов работника и работодателя нужно увязать как величину источника оплаты

- 23. Нормативный метод формирования ФЗП Для себестоимости продукции металлургической и трубной промышленности характерна высокая удельная величина условно

- 24. Нормативный метод формирования ФЗП Для формирования ФЗП предприятия могут быть установлены следующие нормативы: Норматив зарплатоемкости производства

- 25. Нормативный метод формирования ФЗП Установление норматива зарплатоемкости производства единицы продукции По данным о фактическом объеме производства

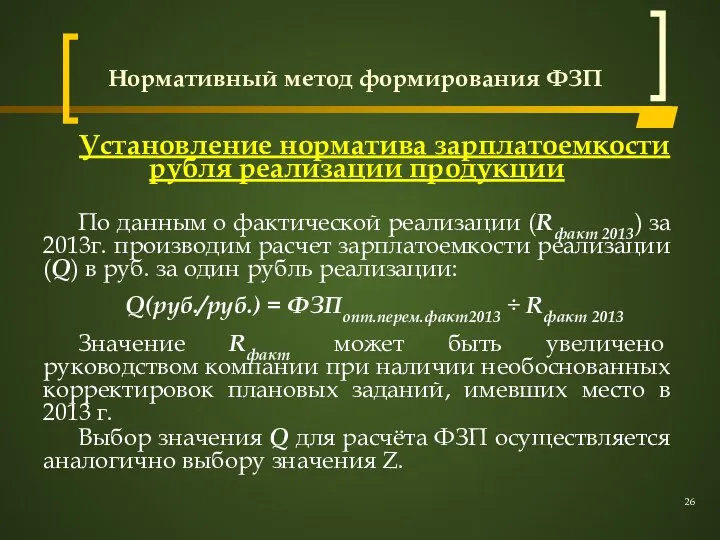

- 26. Нормативный метод формирования ФЗП Установление норматива зарплатоемкости рубля реализации продукции По данным о фактической реализации (Rфакт

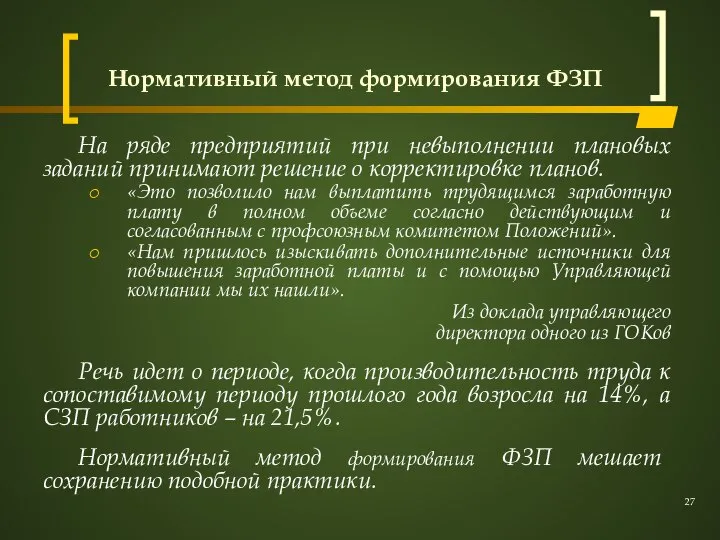

- 27. Нормативный метод формирования ФЗП На ряде предприятий при невыполнении плановых заданий принимают решение о корректировке планов.

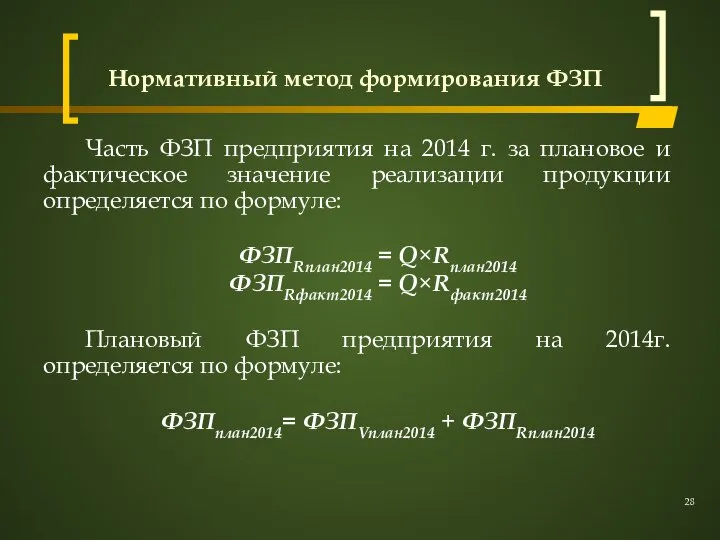

- 28. Нормативный метод формирования ФЗП Часть ФЗП предприятия на 2014 г. за плановое и фактическое значение реализации

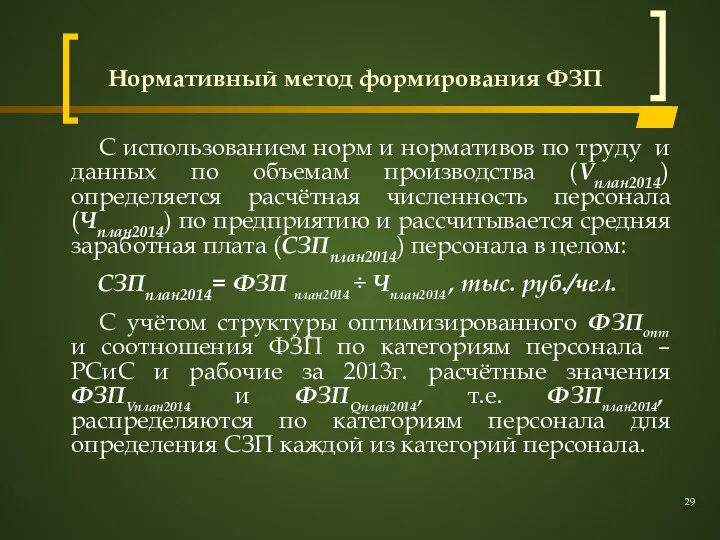

- 29. Нормативный метод формирования ФЗП С использованием норм и нормативов по труду и данных по объемам производства

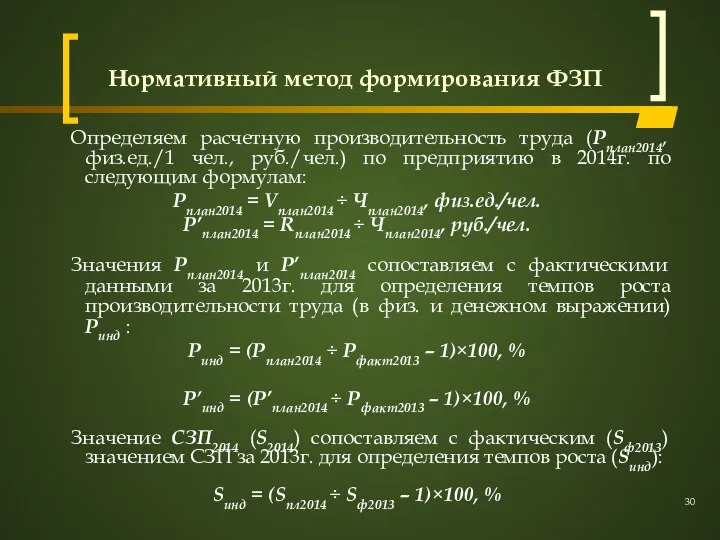

- 30. Нормативный метод формирования ФЗП Определяем расчетную производительность труда (Pплан2014, физ.ед./1 чел., руб./чел.) по предприятию в 2014г.

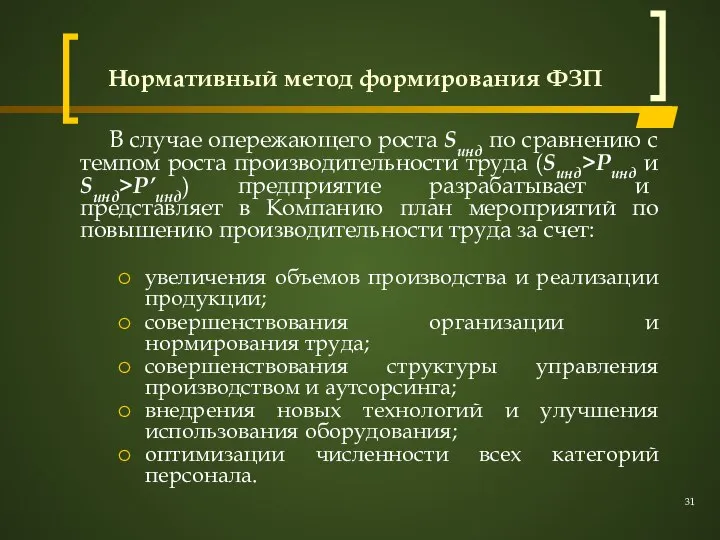

- 31. Нормативный метод формирования ФЗП В случае опережающего роста Sинд по сравнению с темпом роста производительности труда

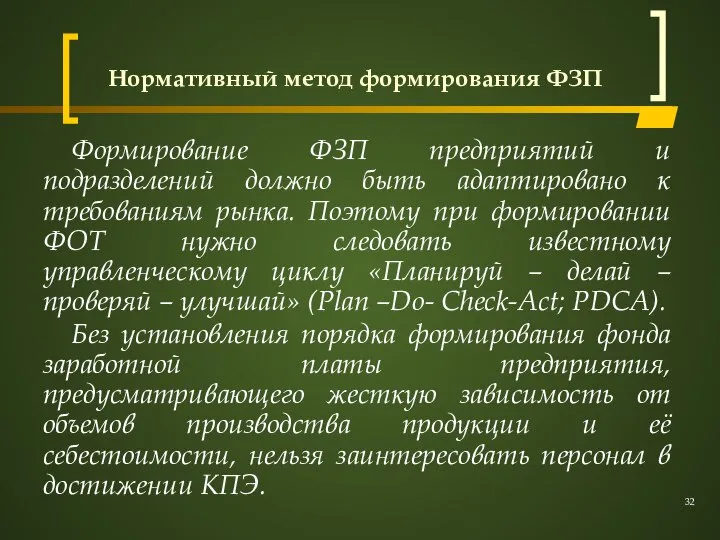

- 32. Нормативный метод формирования ФЗП Формирование ФЗП предприятий и подразделений должно быть адаптировано к требованиям рынка. Поэтому

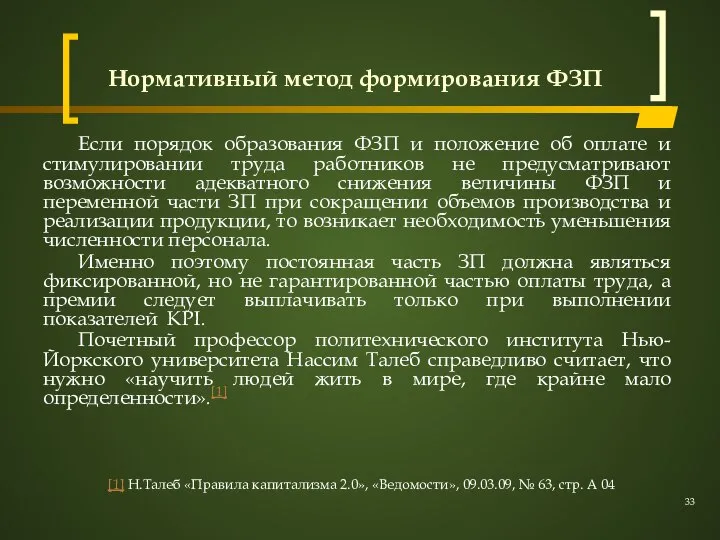

- 33. Нормативный метод формирования ФЗП Если порядок образования ФЗП и положение об оплате и стимулировании труда работников

- 34. Публикации по теме сообщения 1. Б. А. Котляр. Хронические болезни оплаты труда. Симптомы, причины, методы лечения.

- 36. Скачать презентацию

Слайд 2Нормативный метод формирования ФЗП

Планирование ФОТ и выбор варианта формирования ФОТ должны быть

Нормативный метод формирования ФЗП

Планирование ФОТ и выбор варианта формирования ФОТ должны быть

Слайд 3Нормативный метод формирования ФЗП

Для определения состава ключевых показателей эффективности каждого уровня и

Нормативный метод формирования ФЗП

Для определения состава ключевых показателей эффективности каждого уровня и

Слайд 4Нормативный метод формирования ФЗП

Необходимо ежегодно выполнять анализ зависимости ФЗП от хозрасчетных результатов

Нормативный метод формирования ФЗП

Необходимо ежегодно выполнять анализ зависимости ФЗП от хозрасчетных результатов

Слайд 5Нормативный метод формирования ФЗП

Для анализа использования ФЗП и аудита оплаты труда на

Нормативный метод формирования ФЗП

Для анализа использования ФЗП и аудита оплаты труда на

Слайд 6Оплата за отработанное время, в т.ч.:

заработная плата, начисленная работникам по тарифным ставкам,

Оплата за отработанное время, в т.ч.:

заработная плата, начисленная работникам по тарифным ставкам,

Слайд 7Единовременные поощрительные выплаты.

Оплата питания и проживания, включаемая в заработную плату.

Расходы организации по

Единовременные поощрительные выплаты.

Оплата питания и проживания, включаемая в заработную плату.

Расходы организации по

Слайд 8 Оплата за неотработанное время:

оплата ежегодных основных и дополнительных отпусков, предусмотренных законодательством

Оплата за неотработанное время:

оплата ежегодных основных и дополнительных отпусков, предусмотренных законодательством

Слайд 9Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за

Слайд 10Нормативный метод формирования ФЗП

Какая же сумма заработной платы требуется для предприятия? Это

Нормативный метод формирования ФЗП

Какая же сумма заработной платы требуется для предприятия? Это

Слайд 11Нормативный метод формирования ФЗП

1. Определение СЗПпл рабочих:

СЗПф рабочих за отчетный год;

регламенты ОТС,

Нормативный метод формирования ФЗП

1. Определение СЗПпл рабочих:

СЗПф рабочих за отчетный год;

регламенты ОТС,

Слайд 12Нормативный метод формирования ФЗП

2. Определение ФЗП рабочих по плану на год:

ФЗПпл.раб. =

Нормативный метод формирования ФЗП

2. Определение ФЗП рабочих по плану на год:

ФЗПпл.раб. =

Слайд 13Нормативный метод формирования ФЗП

4. Определение ФЗП РСиС по плану на год:

ФЗПРСиСпл =

Нормативный метод формирования ФЗП

4. Определение ФЗП РСиС по плану на год:

ФЗПРСиСпл =

Слайд 14Нормативный метод формирования ФЗП

Главная проблема традиционных методов планирования численности персонала и ФЗП

Нормативный метод формирования ФЗП

Главная проблема традиционных методов планирования численности персонала и ФЗП

Слайд 15Нормативный метод формирования ФЗП

Нормативный метод формирования ФЗП предприятий комбината предусматривал пересчет образованного

Нормативный метод формирования ФЗП

Нормативный метод формирования ФЗП предприятий комбината предусматривал пересчет образованного

Слайд 16

Нормативный метод формирования ФЗП

Постановление ЦК КПСС и Совета Министров СССР от 4

Нормативный метод формирования ФЗП

Постановление ЦК КПСС и Совета Министров СССР от 4

Слайд 17Нормативный метод формирования ФЗП

«Реальный заработок ставится в зависимость не от того, кто

Нормативный метод формирования ФЗП

«Реальный заработок ставится в зависимость не от того, кто

Слайд 18Нормативный метод формирования ФЗП

«Сегодня мне лично отчетливее видны причины, толкнувшие людей к

Нормативный метод формирования ФЗП

«Сегодня мне лично отчетливее видны причины, толкнувшие людей к

Слайд 19Нормативный метод формирования ФЗП

Нормативный метод формирования ФЗП

Слайд 20Нормативный метод формирования ФЗП

Нормативный метод формирования ФЗП

Слайд 21Нормативный метод формирования ФЗП

Их утвердили министр цветной металлургии СССР. В.А.ДУРАСОВ, председатель

Нормативный метод формирования ФЗП

Их утвердили министр цветной металлургии СССР. В.А.ДУРАСОВ, председатель

Слайд 22Нормативный метод формирования ФЗП

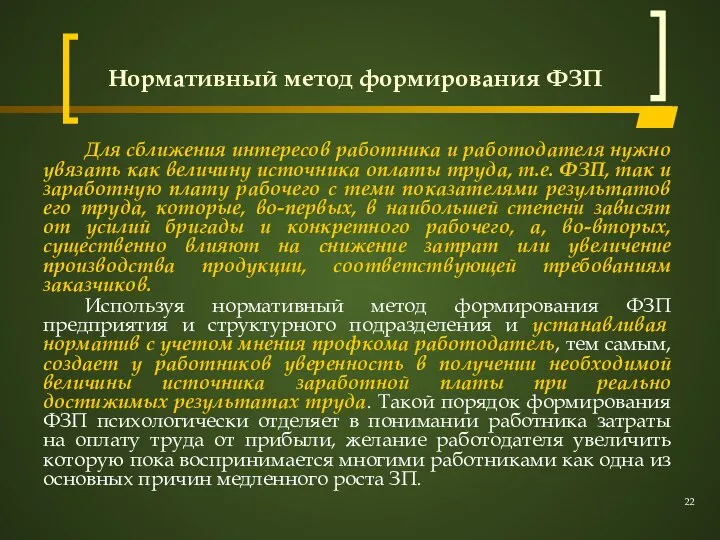

Для сближения интересов работника и работодателя нужно увязать как

Нормативный метод формирования ФЗП

Для сближения интересов работника и работодателя нужно увязать как

Слайд 23Нормативный метод формирования ФЗП

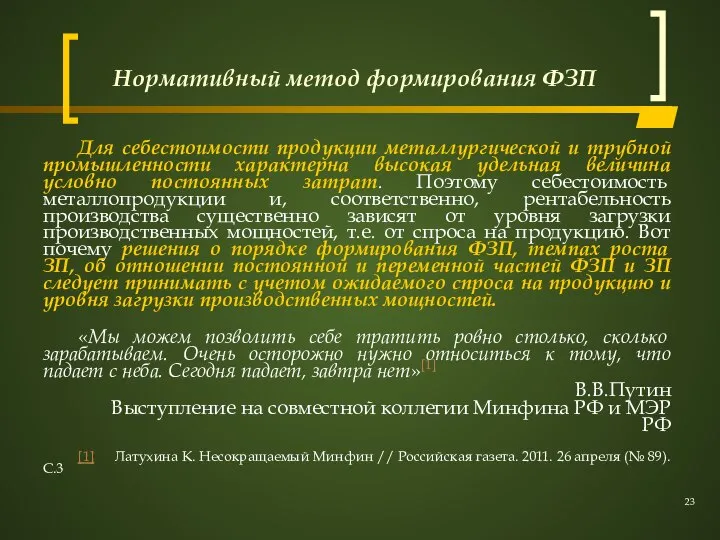

Для себестоимости продукции металлургической и трубной промышленности характерна высокая

Нормативный метод формирования ФЗП

Для себестоимости продукции металлургической и трубной промышленности характерна высокая

Слайд 24Нормативный метод формирования ФЗП

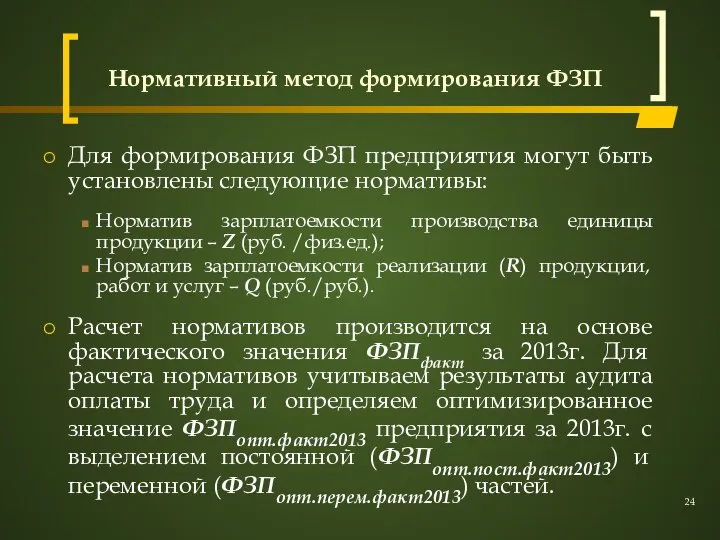

Для формирования ФЗП предприятия могут быть установлены следующие нормативы:

Норматив

Нормативный метод формирования ФЗП

Для формирования ФЗП предприятия могут быть установлены следующие нормативы:

Норматив

Слайд 25Нормативный метод формирования ФЗП

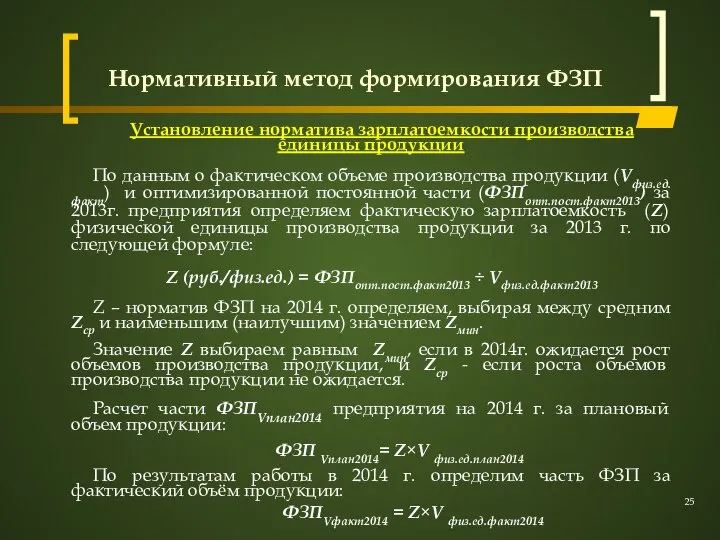

Установление норматива зарплатоемкости производства единицы продукции

По данным о фактическом

Нормативный метод формирования ФЗП

Установление норматива зарплатоемкости производства единицы продукции

По данным о фактическом

Слайд 26Нормативный метод формирования ФЗП

Установление норматива зарплатоемкости рубля реализации продукции

По данным о фактической

Нормативный метод формирования ФЗП

Установление норматива зарплатоемкости рубля реализации продукции

По данным о фактической

Слайд 27Нормативный метод формирования ФЗП

На ряде предприятий при невыполнении плановых заданий принимают решение

Нормативный метод формирования ФЗП

На ряде предприятий при невыполнении плановых заданий принимают решение

Слайд 28Нормативный метод формирования ФЗП

Часть ФЗП предприятия на 2014 г. за плановое и

Нормативный метод формирования ФЗП

Часть ФЗП предприятия на 2014 г. за плановое и

Слайд 29Нормативный метод формирования ФЗП

С использованием норм и нормативов по труду и данных

Нормативный метод формирования ФЗП

С использованием норм и нормативов по труду и данных

Слайд 30Нормативный метод формирования ФЗП

Определяем расчетную производительность труда (Pплан2014, физ.ед./1 чел., руб./чел.) по

Нормативный метод формирования ФЗП

Определяем расчетную производительность труда (Pплан2014, физ.ед./1 чел., руб./чел.) по

Слайд 31Нормативный метод формирования ФЗП

В случае опережающего роста Sинд по сравнению с темпом

Нормативный метод формирования ФЗП

В случае опережающего роста Sинд по сравнению с темпом

Слайд 32Нормативный метод формирования ФЗП

Формирование ФЗП предприятий и подразделений должно быть адаптировано к

Нормативный метод формирования ФЗП

Формирование ФЗП предприятий и подразделений должно быть адаптировано к

Слайд 33Нормативный метод формирования ФЗП

Если порядок образования ФЗП и положение об оплате и

Нормативный метод формирования ФЗП

Если порядок образования ФЗП и положение об оплате и

Слайд 34Публикации по теме сообщения

1. Б. А. Котляр. Хронические болезни оплаты труда. Симптомы,

Публикации по теме сообщения

1. Б. А. Котляр. Хронические болезни оплаты труда. Симптомы,

Пословицы разных народов

Пословицы разных народов Текстовый редактор Word

Текстовый редактор Word Церковь Святого Виталия в Равенне

Церковь Святого Виталия в Равенне Разработка учетных и аналитических приложений в среде «1С:Предприятие»

Разработка учетных и аналитических приложений в среде «1С:Предприятие» Известные герои немецких сказок

Известные герои немецких сказок Современное состояние системы каталогов и картотек вузовских библиотек Харькова(по материалам исследования)

Современное состояние системы каталогов и картотек вузовских библиотек Харькова(по материалам исследования) Динамика развития проекта E-xecutive

Динамика развития проекта E-xecutive Этика предмет исследования

Этика предмет исследования 7 классы Гражданственность и патриотизм

7 классы Гражданственность и патриотизм Management stratуgique

Management stratуgique  BAAN 14 X vs BA 20 X (LZ)

BAAN 14 X vs BA 20 X (LZ) Проэкт по введению в специальность. Методы тестирования

Проэкт по введению в специальность. Методы тестирования Овощи в диетическом питании

Овощи в диетическом питании Опыт программного мониторинга в сфере ухода и поддержки. Достижения, проблемы, перспективы Подготовлено для Секции 9. Мониторинг

Опыт программного мониторинга в сфере ухода и поддержки. Достижения, проблемы, перспективы Подготовлено для Секции 9. Мониторинг  Организация производства. Тема 4

Организация производства. Тема 4 Складне речення з різними типами зв`язку

Складне речення з різними типами зв`язку Обобщение по теме: «Великие русские писатели»

Обобщение по теме: «Великие русские писатели» Янтарные штучки

Янтарные штучки Подобные слагаемые 6 класс

Подобные слагаемые 6 класс Азбука прав

Азбука прав Правила поведения в школе-интернате для подготовительного класса

Правила поведения в школе-интернате для подготовительного класса Источники права в Турции

Источники права в Турции We ARE TOGETHER FOREVER. - презентация

We ARE TOGETHER FOREVER. - презентация Понятие конституционного суда. Конституционный суд РФ

Понятие конституционного суда. Конституционный суд РФ Занимательные задачи по теме: "Теорема Пифагора".

Занимательные задачи по теме: "Теорема Пифагора". Инновационные методы мотивации персонала в условиях COVID-19

Инновационные методы мотивации персонала в условиях COVID-19 СРАВНЕНИЕ РЕЗУЛЬТАТОВ ЕГЭ В 2009 ГОДУВ НИЖЕГОРОДСКОЙ ОБЛАСТИ С ПОКАЗАТЕЛЯМИ ПО СРЕДНЕМУ БАЛЛУ В РОССИЙСКОЙ ФЕДЕРАЦИИ

СРАВНЕНИЕ РЕЗУЛЬТАТОВ ЕГЭ В 2009 ГОДУВ НИЖЕГОРОДСКОЙ ОБЛАСТИ С ПОКАЗАТЕЛЯМИ ПО СРЕДНЕМУ БАЛЛУ В РОССИЙСКОЙ ФЕДЕРАЦИИ МОУ СОШ с.Новогромово Черемховского района Иркутской области

МОУ СОШ с.Новогромово Черемховского района Иркутской области