- Новый этап развития автомобильной промышленности Российской Федерации

Содержание

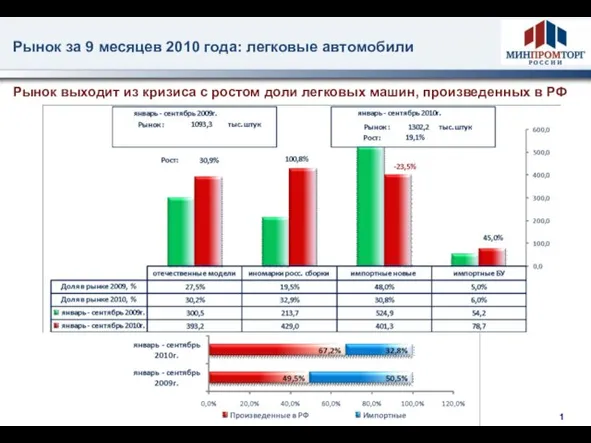

- 2. Рынок за 9 месяцев 2010 года: легковые автомобили Рынок выходит из кризиса с ростом доли легковых

- 3. Рынок за 9 месяцев 2010 года: легкие коммерческие Растет производство и импорт иномарок. Рынок переживает структурный

- 4. Рынок за 9 месяцев 2010 года: грузовики Доминируют российские марки. Рост импорта седельных тягачей.

- 5. Рынок за 9 месяцев 2010 года: автобусы Позиции российских производителей непоколебимы

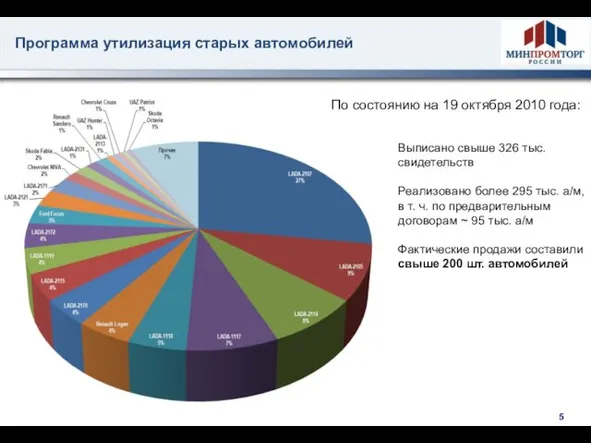

- 6. Программа утилизация старых автомобилей По состоянию на 19 октября 2010 года: Выписано свыше 326 тыс. свидетельств

- 7. Основные стратегические задачи 2008 2020 * ~* *1 ~* * * * * * * *

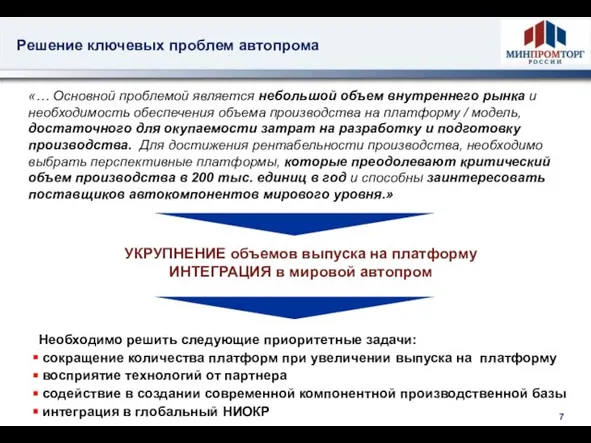

- 8. Решение ключевых проблем автопрома УКРУПНЕНИЕ объемов выпуска на платформу ИНТЕГРАЦИЯ в мировой автопром «… Основной проблемой

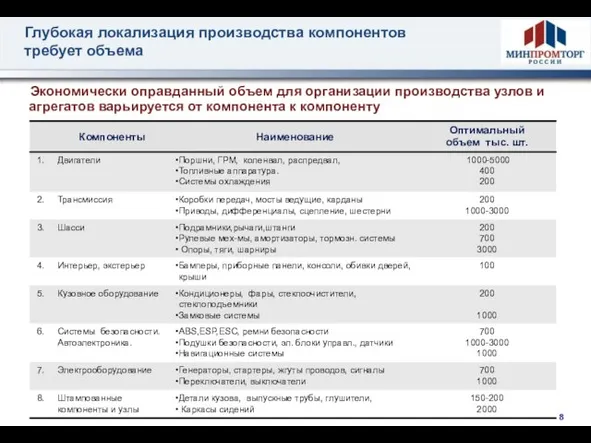

- 9. Глубокая локализация производства компонентов требует объема Экономически оправданный объем для организации производства узлов и агрегатов варьируется

- 10. Целевой ландшафт автомобилестроительной отрасли России в 2020 году Производство российских брендов за рубежом Структура рынка 2

- 11. Этапы развития цивилизованного авторынка в России (1) Сырье и материалы Компоненты R&D Агрегатные заводы Сборочные предприятия

- 12. Этапы развития цивилизованного авторынка в России (2) Сырье и материалы Компоненты R&D Агрегатные заводы Сборочные предприятия

- 13. Этапы развития цивилизованного авторынка в России (3) Сырье и материалы Компоненты R&D Агрегатные заводы Сборочные предприятия

- 14. Этапы развития цивилизованного авторынка в России (4) Сырье и материалы Компоненты R&D Агрегатные заводы Сборочные предприятия

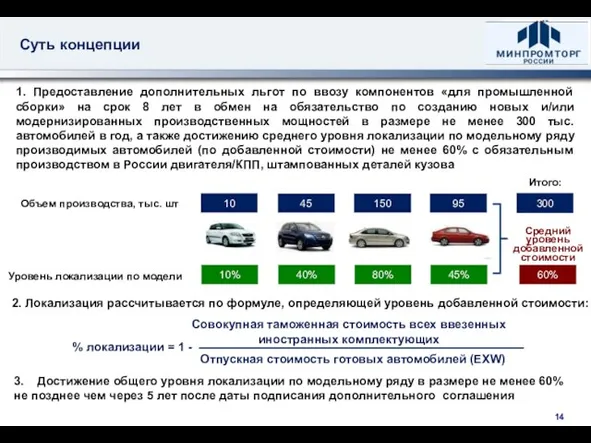

- 15. 1. Предоставление дополнительных льгот по ввозу компонентов «для промышленной сборки» на срок 8 лет в обмен

- 17. Скачать презентацию

Слайд 3Рынок за 9 месяцев 2010 года: легкие коммерческие

Растет производство и импорт иномарок.

Рынок за 9 месяцев 2010 года: легкие коммерческие

Растет производство и импорт иномарок.

Слайд 4Рынок за 9 месяцев 2010 года: грузовики

Доминируют российские марки. Рост импорта седельных

Рынок за 9 месяцев 2010 года: грузовики

Доминируют российские марки. Рост импорта седельных

Слайд 5Рынок за 9 месяцев 2010 года: автобусы

Позиции российских производителей непоколебимы

Рынок за 9 месяцев 2010 года: автобусы

Позиции российских производителей непоколебимы

Слайд 6Программа утилизация старых автомобилей

По состоянию на 19 октября 2010 года:

Выписано свыше

Программа утилизация старых автомобилей

По состоянию на 19 октября 2010 года:

Выписано свыше

Слайд 7Основные стратегические задачи

2008

2020

*

~*

*1

~*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

0.98%

2.38%

Доля автопрома в ВВП (%)

Доля добавленной стоимости, созд.

Основные стратегические задачи

2008

2020

*

~*

*1

~*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

0.98%

2.38%

Доля автопрома в ВВП (%)

Доля добавленной стоимости, созд.

Слайд 8Решение ключевых проблем автопрома

УКРУПНЕНИЕ объемов выпуска на платформу

ИНТЕГРАЦИЯ в мировой автопром

«…

Решение ключевых проблем автопрома

УКРУПНЕНИЕ объемов выпуска на платформу

ИНТЕГРАЦИЯ в мировой автопром

«…

Слайд 9Глубокая локализация производства компонентов требует объема

Экономически оправданный объем для организации производства узлов

Глубокая локализация производства компонентов требует объема

Экономически оправданный объем для организации производства узлов

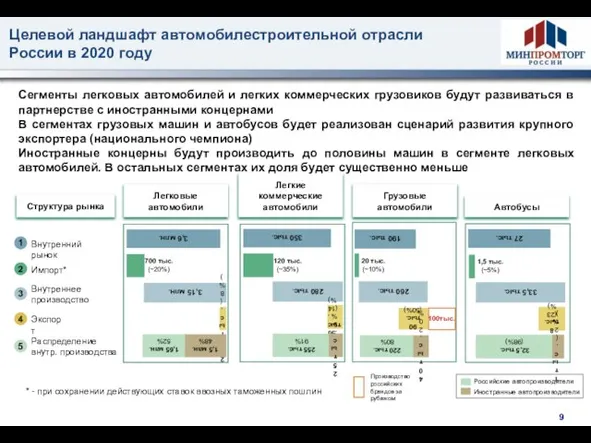

Слайд 10Целевой ландшафт автомобилестроительной отрасли России в 2020 году

Производство российских

брендов за рубежом

Структура

Целевой ландшафт автомобилестроительной отрасли России в 2020 году

Производство российских

брендов за рубежом

Структура

Слайд 11Этапы развития цивилизованного авторынка в России (1)

Сырье и материалы

Компоненты

R&D

Агрегатные заводы

Сборочные предприятия

Дистрибуция

Сфера

Этапы развития цивилизованного авторынка в России (1)

Сырье и материалы

Компоненты

R&D

Агрегатные заводы

Сборочные предприятия

Дистрибуция

Сфера

Слайд 12Этапы развития цивилизованного авторынка в России (2)

Сырье и материалы

Компоненты

R&D

Агрегатные заводы

Сборочные предприятия

Дистрибуция

Сфера

Этапы развития цивилизованного авторынка в России (2)

Сырье и материалы

Компоненты

R&D

Агрегатные заводы

Сборочные предприятия

Дистрибуция

Сфера

Слайд 13Этапы развития цивилизованного авторынка в России (3)

Сырье и материалы

Компоненты

R&D

Агрегатные заводы

Сборочные предприятия

Дистрибуция

Сфера

Этапы развития цивилизованного авторынка в России (3)

Сырье и материалы

Компоненты

R&D

Агрегатные заводы

Сборочные предприятия

Дистрибуция

Сфера

Слайд 14Этапы развития цивилизованного авторынка в России (4)

Сырье и материалы

Компоненты

R&D

Агрегатные заводы

Сборочные предприятия

Дистрибуция

Сфера

Этапы развития цивилизованного авторынка в России (4)

Сырье и материалы

Компоненты

R&D

Агрегатные заводы

Сборочные предприятия

Дистрибуция

Сфера

Слайд 151. Предоставление дополнительных льгот по ввозу компонентов «для промышленной сборки» на срок

Влияние активных занятий спортом на развитие обучающихся на уроках физической культуры

Влияние активных занятий спортом на развитие обучающихся на уроках физической культуры Аnniversaire dans le style

Аnniversaire dans le style The 6 Principles of U. S. Government

The 6 Principles of U. S. Government Леса России

Леса России Презентация на тему Поэма Гомера Илиада

Презентация на тему Поэма Гомера Илиада  Презентация на тему Грамматика с увлечением

Презентация на тему Грамматика с увлечением Советск – экологическая бомба? Насколько безопасно жить в городе Советске?

Советск – экологическая бомба? Насколько безопасно жить в городе Советске? Табакокурение

Табакокурение Эгейское искусство

Эгейское искусство Это зависит от тебя

Это зависит от тебя Технология устройства кровельного покрытия из стальных листов, рулонов

Технология устройства кровельного покрытия из стальных листов, рулонов ПРЕЗЕНТАЦИЯ Подписка Sixt Газ

ПРЕЗЕНТАЦИЯ Подписка Sixt Газ «Создание сети общественных антикризисных центров по трудоустройству и консультированию» Войтенок Алексей Витальевич замести

«Создание сети общественных антикризисных центров по трудоустройству и консультированию» Войтенок Алексей Витальевич замести Анализ данных в системе Fitter

Анализ данных в системе Fitter Способность любить и творить были нерасторжимы у Гете

Способность любить и творить были нерасторжимы у Гете Презентация на тему Водопровод. Поршневой жидкостный насос. Гидравлический пресс

Презентация на тему Водопровод. Поршневой жидкостный насос. Гидравлический пресс  La sintaxis: la oración y su estructura. El texto académico: cohesión, coherencia y adecuación

La sintaxis: la oración y su estructura. El texto académico: cohesión, coherencia y adecuación Байрам менән республикам

Байрам менән республикам Хлеб всему голова

Хлеб всему голова Русская культура первой половины 20 века

Русская культура первой половины 20 века Странички позитива. Коты

Странички позитива. Коты Проектирование дизайна организационной культуры на предприятии (на примере ООО Эльдорадо)

Проектирование дизайна организационной культуры на предприятии (на примере ООО Эльдорадо) Порядок принятия и исполнения государственного решения. Лекция 3

Порядок принятия и исполнения государственного решения. Лекция 3 Испытание № 3. Гео шоу Один день из жизни менеджера

Испытание № 3. Гео шоу Один день из жизни менеджера Сетевой адаптер

Сетевой адаптер Финляндия

Финляндия  Имя. Чьё имя

Имя. Чьё имя Основные понятия информатики. Операционная система. Файл. Файловая система. Устройства ввода-вывода. Потоки. Файловый менеджер Алг

Основные понятия информатики. Операционная система. Файл. Файловая система. Устройства ввода-вывода. Потоки. Файловый менеджер Алг