Обязательные виды страхования как локомотив развития страхового рынка. ОСАГО. Проблемы и пути совершенствования.

- Обязательные виды страхования как локомотив развития страхового рынка. ОСАГО. Проблемы и пути совершенствования.

Содержание

- 2. Статистика ОСАГО

- 3. Статистика ОСАГО

- 4. Статистика ОСАГО за 2010 год

- 5. Уровень выплат по ОСАГО

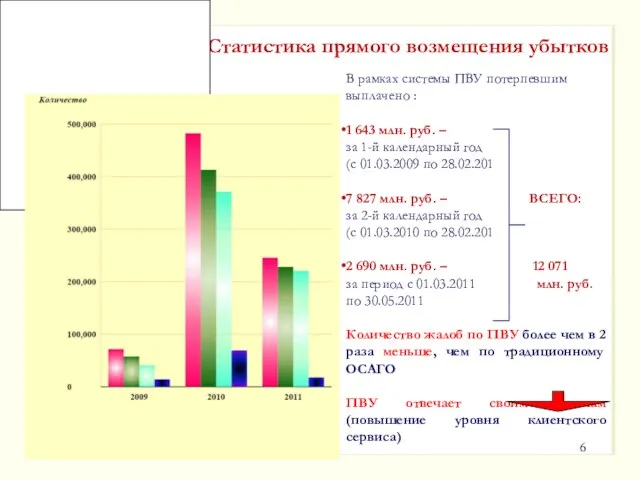

- 6. Статистика прямого возмещения убытков В рамках системы ПВУ потерпевшим выплачено : 1 643 млн. руб. –

- 7. Условия для применения Европейского протокола: в ДТП участвовало два транспортных средства; ответственность участников ДТП застрахована; вред

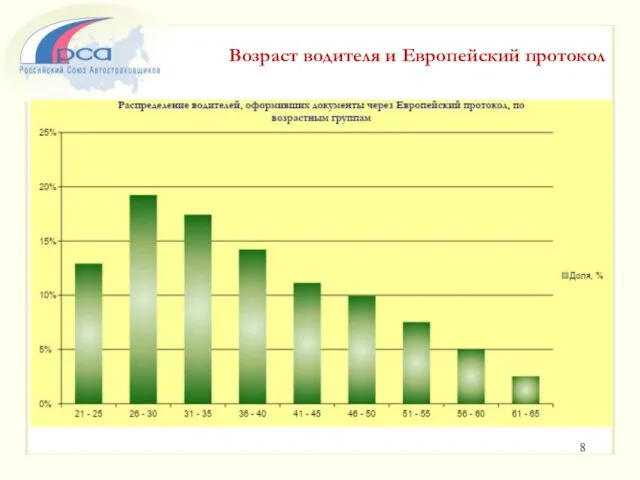

- 8. Возраст водителя и Европейский протокол

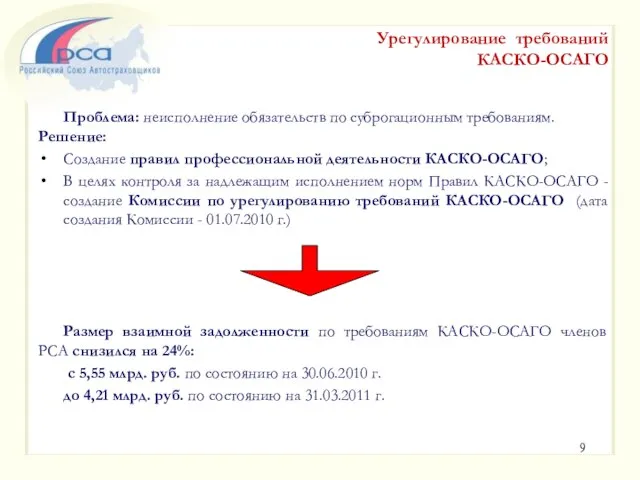

- 9. Урегулирование требований КАСКО-ОСАГО Проблема: неисполнение обязательств по суброгационным требованиям. Решение: Создание правил профессиональной деятельности КАСКО-ОСАГО; В

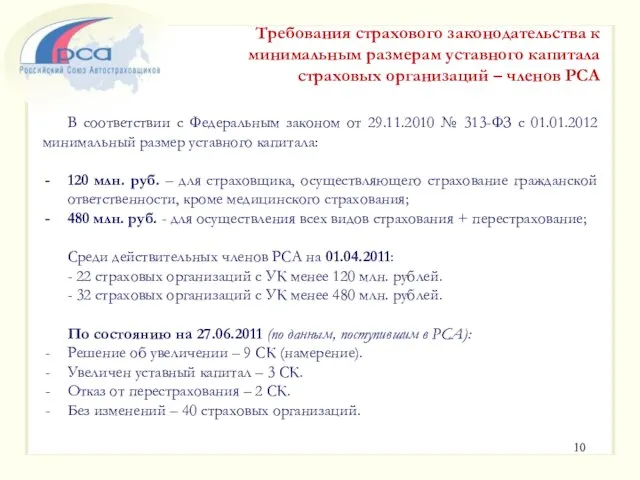

- 10. Требования страхового законодательства к минимальным размерам уставного капитала страховых организаций – членов РСА В соответствии с

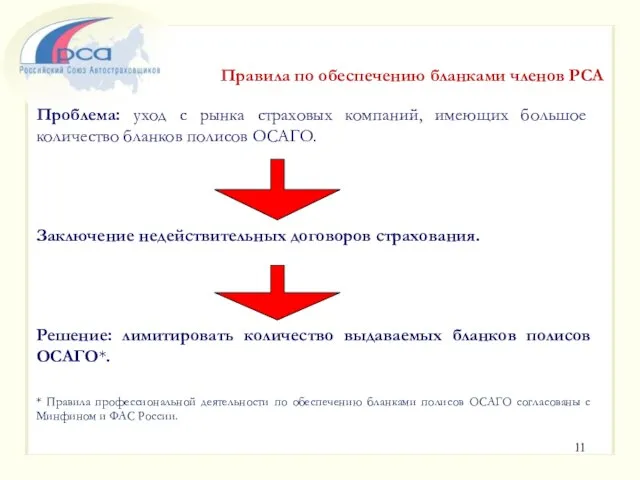

- 11. Правила по обеспечению бланками членов РСА Проблема: уход с рынка страховых компаний, имеющих большое количество бланков

- 12. Обеспечение бланками полисов ОСАГО Обеспечение БСО в зависимости от группы риска Формируются на основании коэффициентов, рассчитываемых

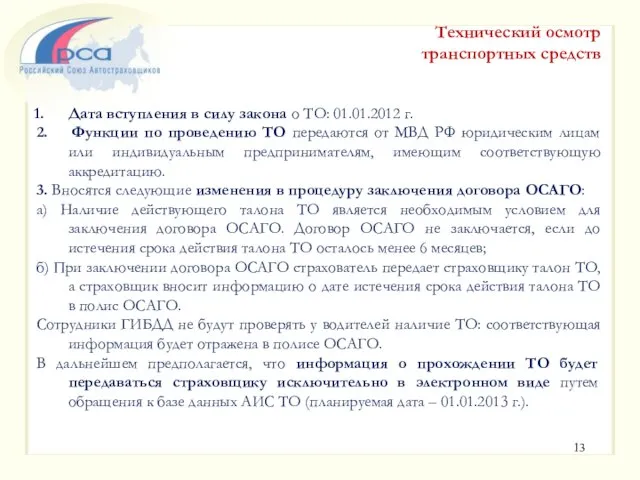

- 13. Дата вступления в силу закона о ТО: 01.01.2012 г. 2. Функции по проведению ТО передаются от

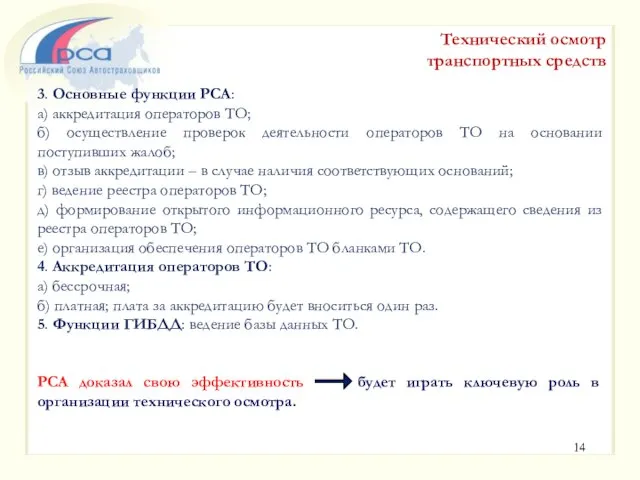

- 14. 3. Основные функции РСА: а) аккредитация операторов ТО; б) осуществление проверок деятельности операторов ТО на основании

- 16. Скачать презентацию

Слайд 3Статистика ОСАГО

Статистика ОСАГО

Слайд 4Статистика ОСАГО за 2010 год

Статистика ОСАГО за 2010 год

Слайд 5Уровень выплат по ОСАГО

Уровень выплат по ОСАГО

Слайд 6Статистика прямого возмещения убытков

В рамках системы ПВУ потерпевшим выплачено :

1 643 млн.

Статистика прямого возмещения убытков

В рамках системы ПВУ потерпевшим выплачено :

1 643 млн.

Слайд 7Условия для применения Европейского протокола:

в ДТП участвовало два транспортных средства;

ответственность участников ДТП

Условия для применения Европейского протокола:

в ДТП участвовало два транспортных средства;

ответственность участников ДТП

Слайд 8Возраст водителя и Европейский протокол

Возраст водителя и Европейский протокол

Слайд 9

Урегулирование требований

КАСКО-ОСАГО

Проблема: неисполнение обязательств по суброгационным требованиям. Решение:

Создание правил профессиональной деятельности КАСКО-ОСАГО;

В

Урегулирование требований

КАСКО-ОСАГО

Проблема: неисполнение обязательств по суброгационным требованиям. Решение:

Создание правил профессиональной деятельности КАСКО-ОСАГО;

В

Слайд 10Требования страхового законодательства к минимальным размерам уставного капитала страховых организаций – членов

Требования страхового законодательства к минимальным размерам уставного капитала страховых организаций – членов

Слайд 11

Правила по обеспечению бланками членов РСА

Проблема: уход с рынка страховых компаний, имеющих

Правила по обеспечению бланками членов РСА

Проблема: уход с рынка страховых компаний, имеющих

Слайд 12Обеспечение бланками полисов ОСАГО

Обеспечение БСО в зависимости от группы риска

Формируются на основании

Обеспечение бланками полисов ОСАГО

Обеспечение БСО в зависимости от группы риска

Формируются на основании

Слайд 13Дата вступления в силу закона о ТО: 01.01.2012 г.

2. Функции по проведению

Дата вступления в силу закона о ТО: 01.01.2012 г.

2. Функции по проведению

Слайд 143. Основные функции РСА:

а) аккредитация операторов ТО;

б) осуществление проверок деятельности операторов ТО

3. Основные функции РСА:

а) аккредитация операторов ТО;

б) осуществление проверок деятельности операторов ТО

Мониторинг образовательных результатов обучающихся в детском объединении

Мониторинг образовательных результатов обучающихся в детском объединении Виды искусств

Виды искусств Конструкция и декор предметов народного быта. Произведения народного искусства

Конструкция и декор предметов народного быта. Произведения народного искусства Психодиагностика семьи

Психодиагностика семьи Основы современных операционных систем Лекция 19

Основы современных операционных систем Лекция 19 Программа V Doc 1.*

Программа V Doc 1.* Миграция на рынке труда: причины и следствия

Миграция на рынке труда: причины и следствия Презентация на тему Озеро Тургояк (Миасс)

Презентация на тему Озеро Тургояк (Миасс)  ИГРА

ИГРА Proverbs and sayings

Proverbs and sayings Navidad en Rusia

Navidad en Rusia Атакама

Атакама Правописание сочетаний жи-ши, ча-ща, чу-щу,чк-чн, нч-нщ

Правописание сочетаний жи-ши, ча-ща, чу-щу,чк-чн, нч-нщ Объединение Франции

Объединение Франции ООО “Технологии Материалопотоков”

ООО “Технологии Материалопотоков” Ежегодный творческий конкурс«Урок Просвещения - 2012»

Ежегодный творческий конкурс«Урок Просвещения - 2012» Технологический факультет

Технологический факультет Электронная игра «Знаешь ли ты Югру?»

Электронная игра «Знаешь ли ты Югру?» ТРЦ г. Комсомольск-на-Амуре

ТРЦ г. Комсомольск-на-Амуре Болезни сальных желез

Болезни сальных желез Развитие познавательной активности на уроках русского языка в начальной школе

Развитие познавательной активности на уроках русского языка в начальной школе Программа развертывания ТРМ на предприятии

Программа развертывания ТРМ на предприятии Преза_ВБ_Девятов

Преза_ВБ_Девятов Национальный парк Беловежская пуща

Национальный парк Беловежская пуща Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития

Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития Мировые гостиничные цепи

Мировые гостиничные цепи Исследование современной сферы дизайна в России и значения в ней деятельности студентов

Исследование современной сферы дизайна в России и значения в ней деятельности студентов Особенности лояльности в интернете Карасев Ярослав User Experience 2009

Особенности лояльности в интернете Карасев Ярослав User Experience 2009