ОСНОВНЫЕ ПОЛОЖЕНИЯ ФЕДЕРАЛЬНОГО ЗАКОНА ОТ 27.07.2006 № 137-ФЗ «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ЧАСТЬ ПЕРВУЮ И ЧАСТЬ ВТОРУЮ НАЛОГОВОГО КОДЕКСА РО

- ОСНОВНЫЕ ПОЛОЖЕНИЯ ФЕДЕРАЛЬНОГО ЗАКОНА ОТ 27.07.2006 № 137-ФЗ «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ЧАСТЬ ПЕРВУЮ И ЧАСТЬ ВТОРУЮ НАЛОГОВОГО КОДЕКСА РО

Содержание

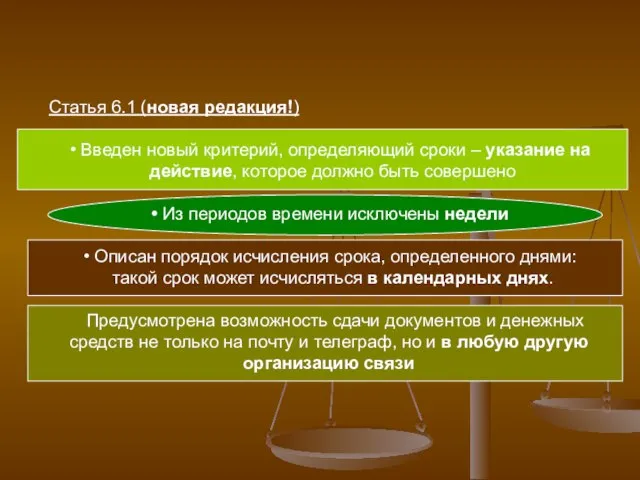

- 2. Статья 6.1 (новая редакция!) Введен новый критерий, определяющий сроки – указание на действие, которое должно быть

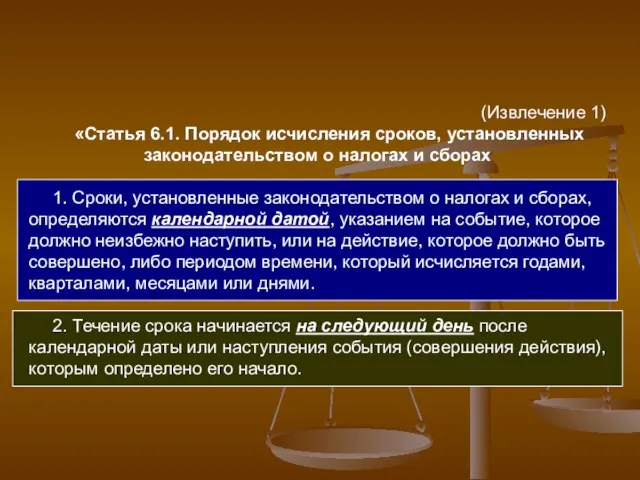

- 3. (Извлечение 1) «Статья 6.1. Порядок исчисления сроков, установленных законодательством о налогах и сборах 1. Сроки, установленные

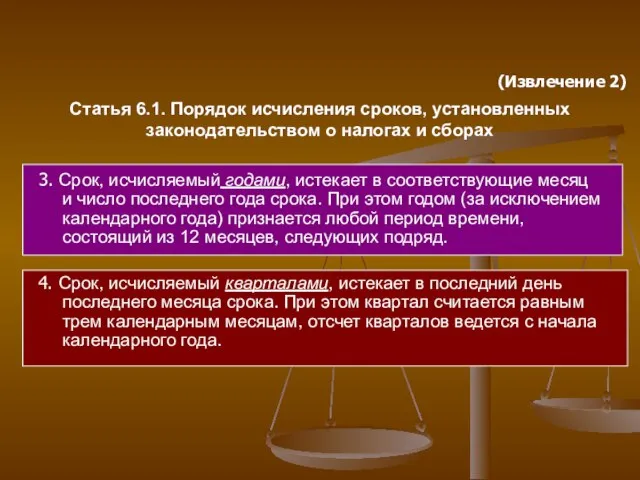

- 4. Статья 6.1. Порядок исчисления сроков, установленных законодательством о налогах и сборах 3. Срок, исчисляемый годами, истекает

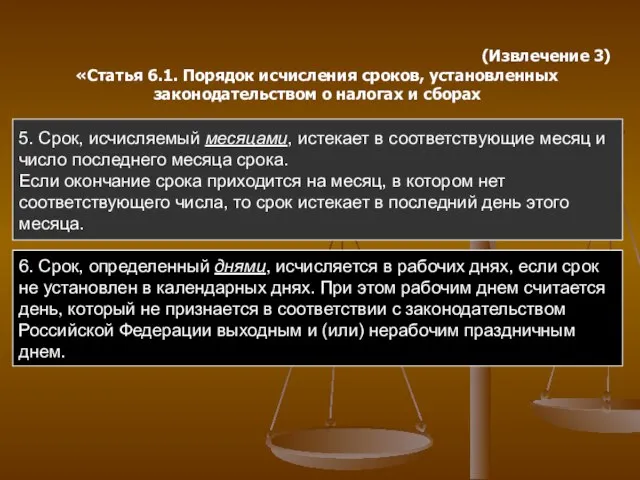

- 5. 5. Срок, исчисляемый месяцами, истекает в соответствующие месяц и число последнего месяца срока. Если окончание срока

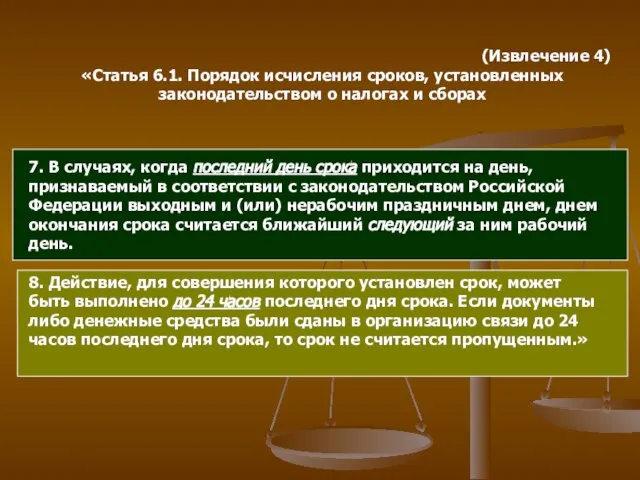

- 6. 7. В случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской

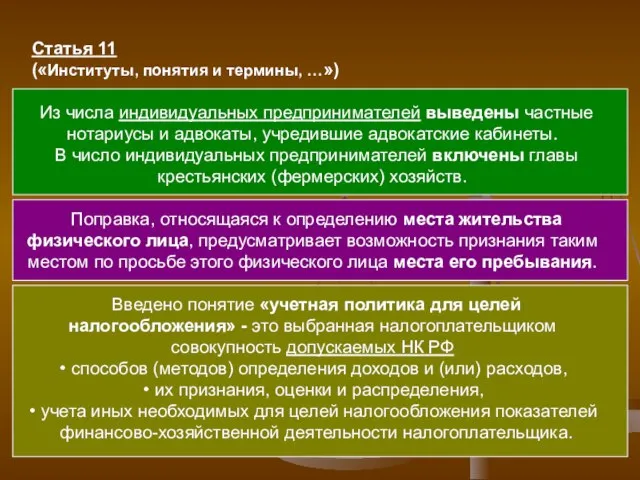

- 7. Статья 11 («Институты, понятия и термины, …») Из числа индивидуальных предпринимателей выведены частные нотариусы и адвокаты,

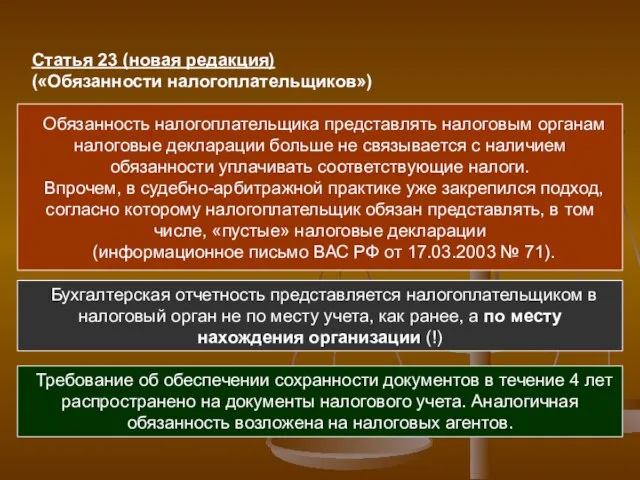

- 8. Статья 23 (новая редакция) («Обязанности налогоплательщиков») Обязанность налогоплательщика представлять налоговым органам налоговые декларации больше не связывается

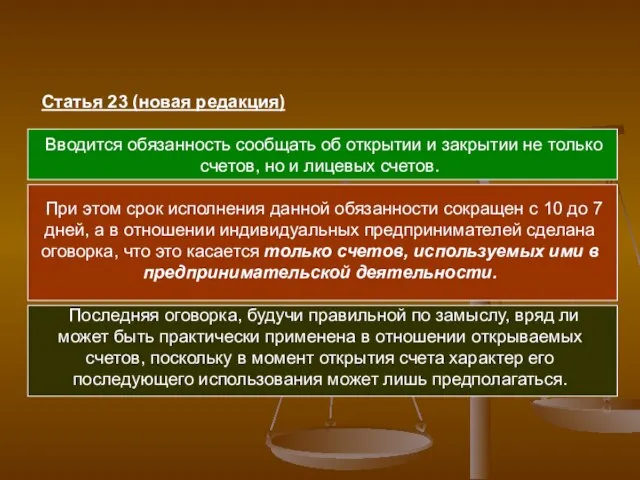

- 9. Статья 23 (новая редакция) Вводится обязанность сообщать об открытии и закрытии не только счетов, но и

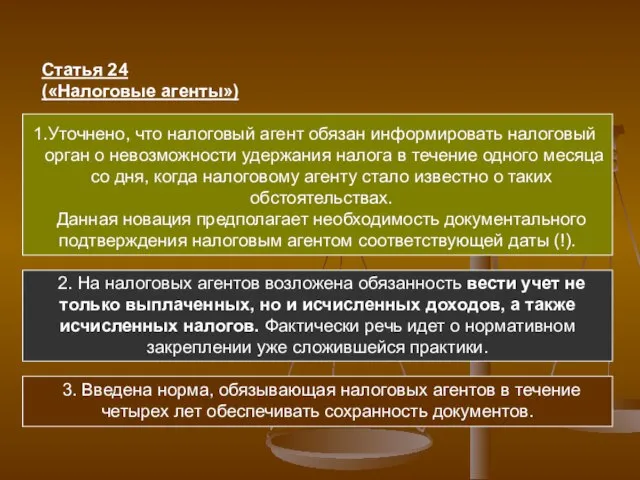

- 10. Статья 24 («Налоговые агенты») Уточнено, что налоговый агент обязан информировать налоговый орган о невозможности удержания налога

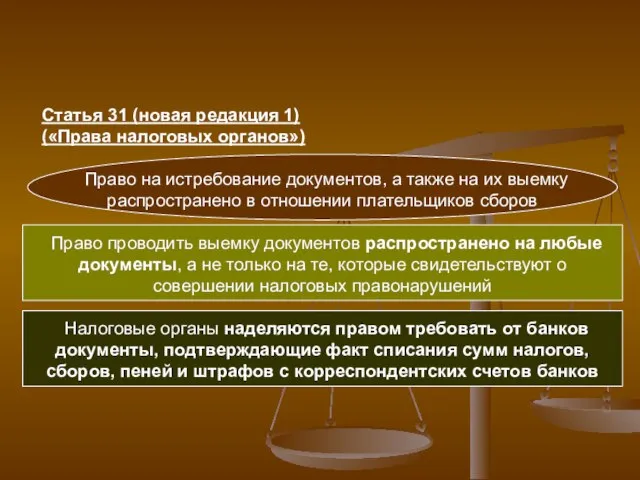

- 11. Статья 31 (новая редакция 1) («Права налоговых органов») Право на истребование документов, а также на их

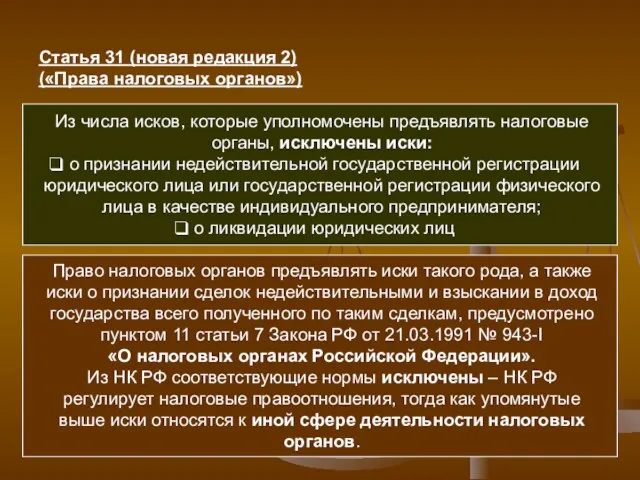

- 12. Статья 31 (новая редакция 2) («Права налоговых органов») Из числа исков, которые уполномочены предъявлять налоговые органы,

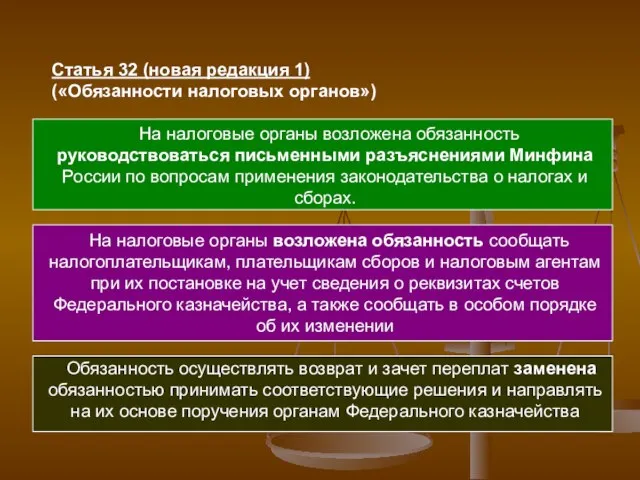

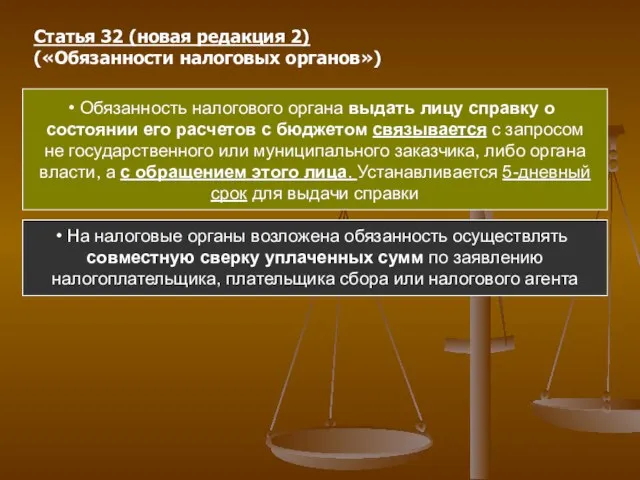

- 13. Статья 32 (новая редакция 1) («Обязанности налоговых органов») На налоговые органы возложена обязанность руководствоваться письменными разъяснениями

- 14. Обязанность налогового органа выдать лицу справку о состоянии его расчетов с бюджетом связывается с запросом не

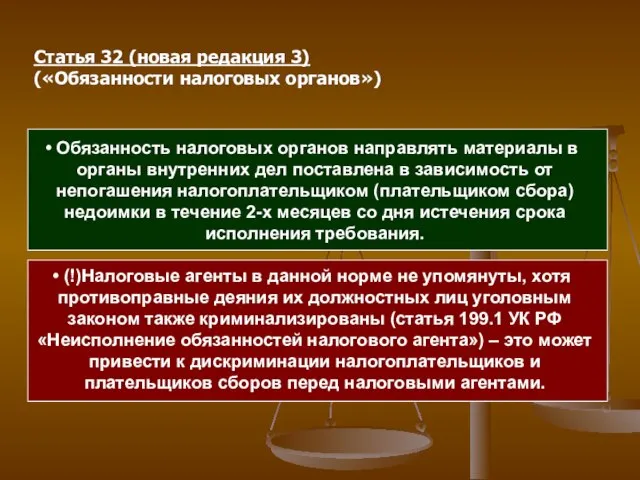

- 15. Обязанность налоговых органов направлять материалы в органы внутренних дел поставлена в зависимость от непогашения налогоплательщиком (плательщиком

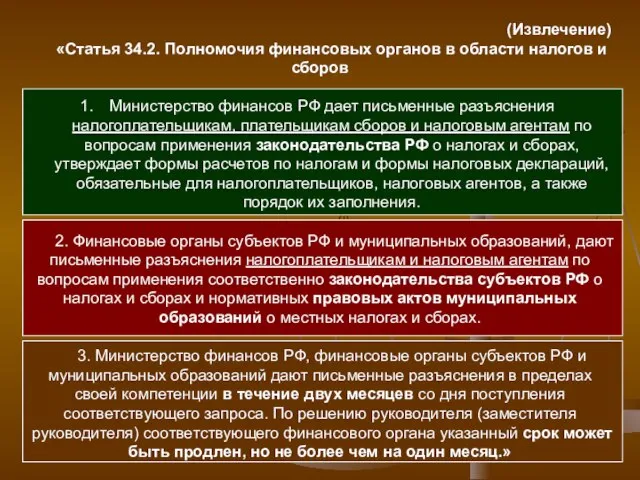

- 16. (Извлечение) «Статья 34.2. Полномочия финансовых органов в области налогов и сборов Министерство финансов РФ дает письменные

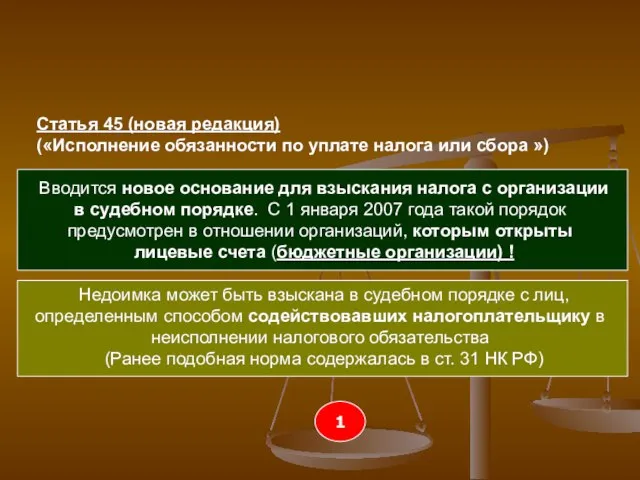

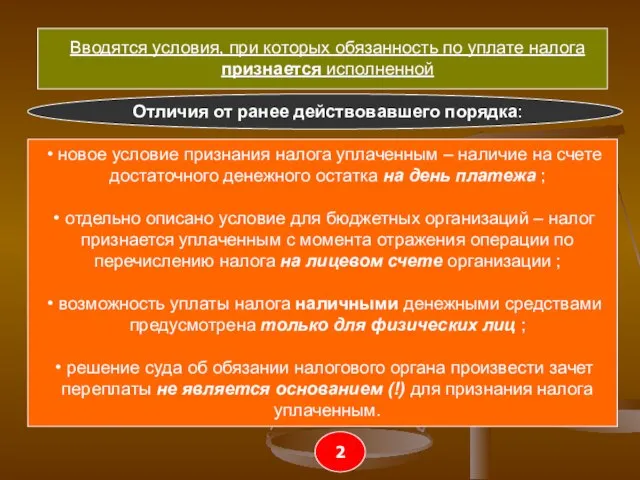

- 17. Статья 45 (новая редакция) («Исполнение обязанности по уплате налога или сбора ») Вводится новое основание для

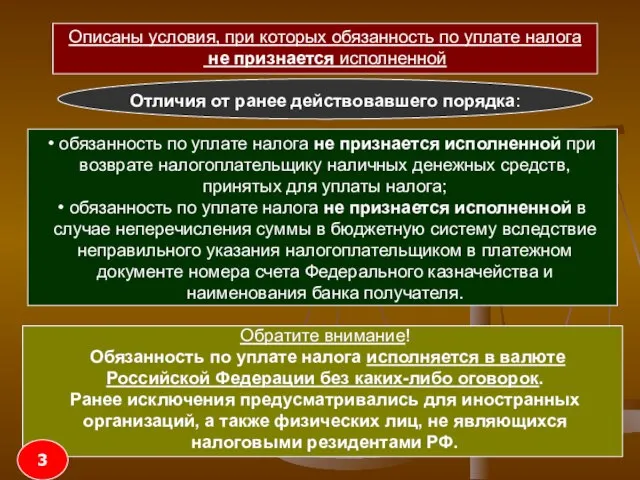

- 18. Вводятся условия, при которых обязанность по уплате налога признается исполненной Отличия от ранее действовавшего порядка: новое

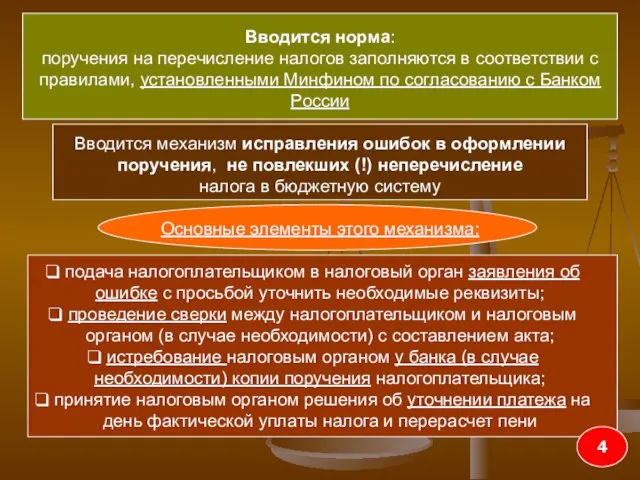

- 19. Описаны условия, при которых обязанность по уплате налога не признается исполненной Отличия от ранее действовавшего порядка:

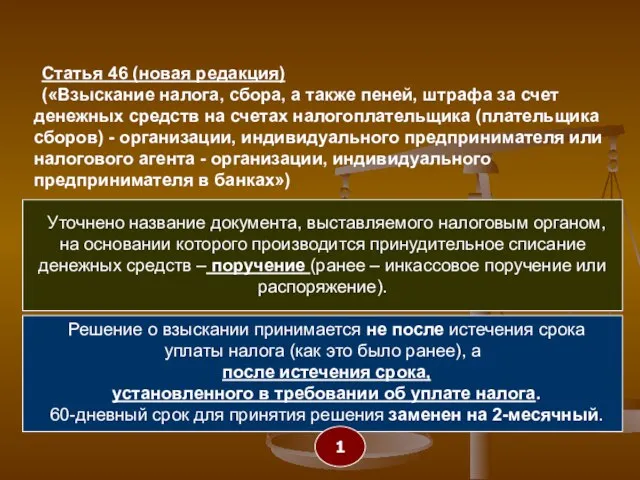

- 20. Вводится норма: поручения на перечисление налогов заполняются в соответствии с правилами, установленными Минфином по согласованию с

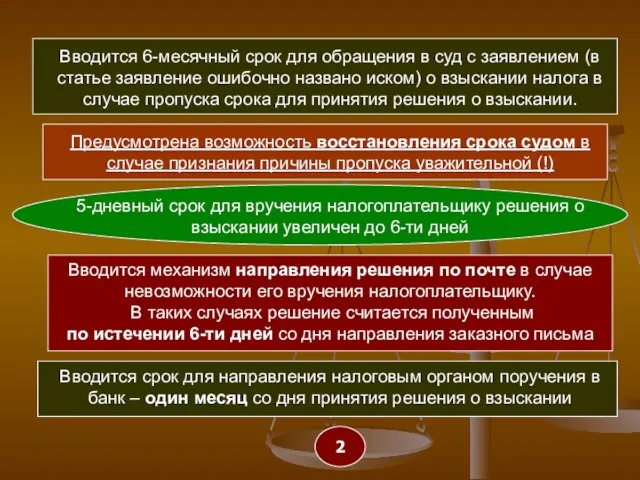

- 21. Статья 46 (новая редакция) («Взыскание налога, сбора, а также пеней, штрафа за счет денежных средств на

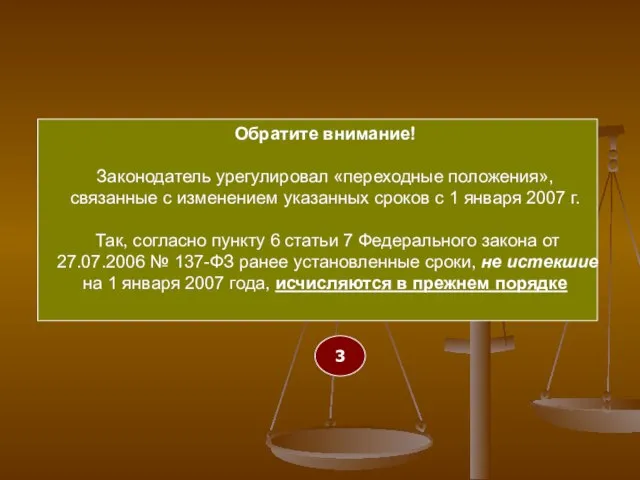

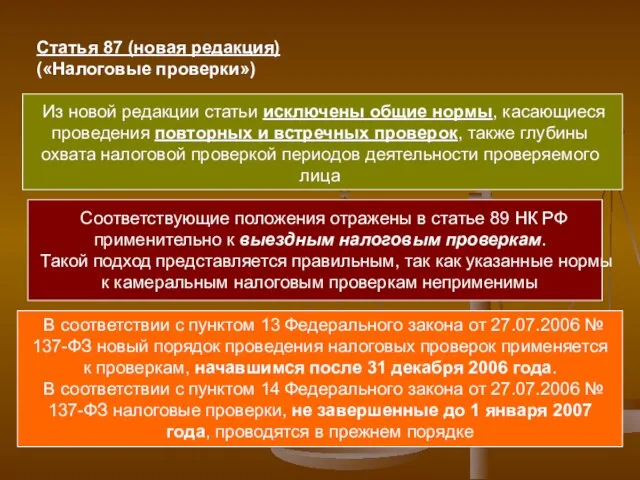

- 22. Вводится 6-месячный срок для обращения в суд с заявлением (в статье заявление ошибочно названо иском) о

- 23. Обратите внимание! Законодатель урегулировал «переходные положения», связанные с изменением указанных сроков с 1 января 2007 г.

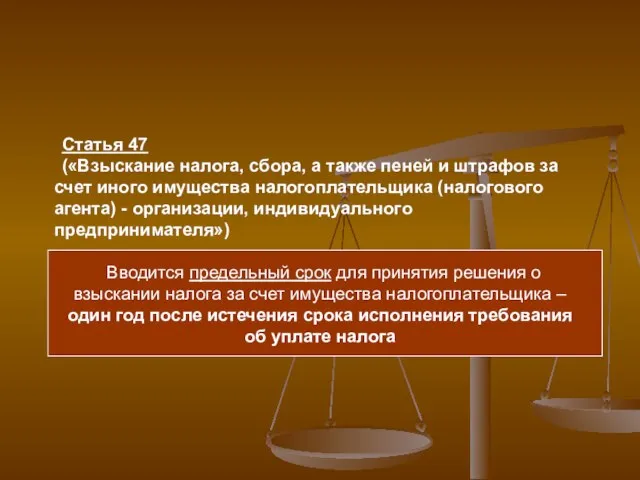

- 24. Статья 47 («Взыскание налога, сбора, а также пеней и штрафов за счет иного имущества налогоплательщика (налогового

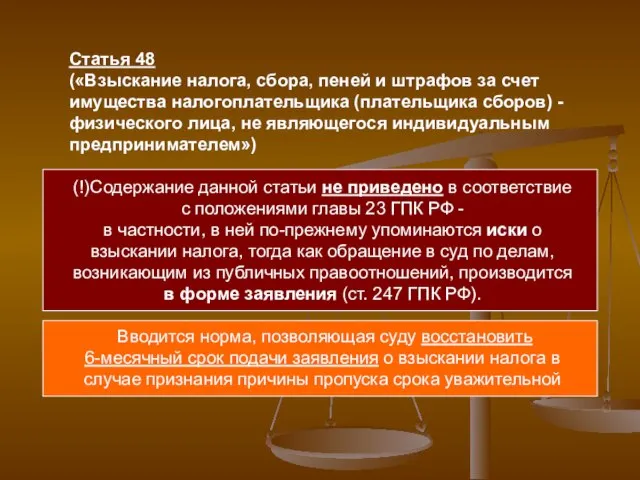

- 25. Статья 48 («Взыскание налога, сбора, пеней и штрафов за счет имущества налогоплательщика (плательщика сборов) - физического

- 26. Статья 52 («Порядок исчисления налога») Изменено условие, при котором налоговое уведомление может быть направлено по почте

- 27. (Извлечение) «Статья 58. Порядок уплаты налогов и сборов Уплата налога производится разовой уплатой всей суммы налога

- 28. 3. В соответствии с настоящим Кодексом может предусматриваться уплата в течение налогового периода предварительных платежей по

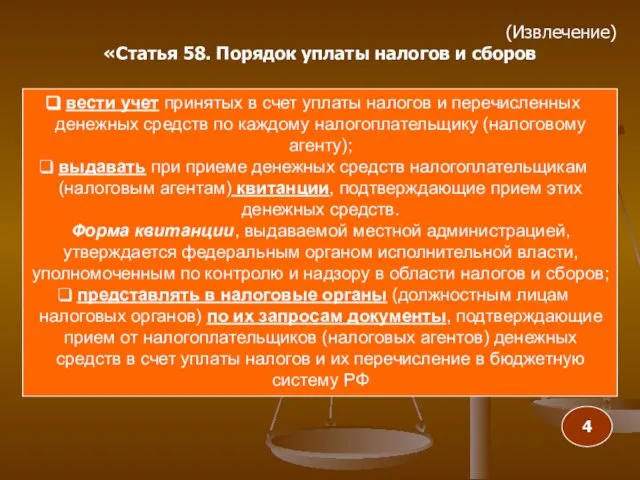

- 29. 4. Уплата налога производится в наличной или безналичной форме При отсутствии банка налогоплательщики (налоговые агенты), являющиеся

- 30. вести учет принятых в счет уплаты налогов и перечисленных денежных средств по каждому налогоплательщику (налоговому агенту);

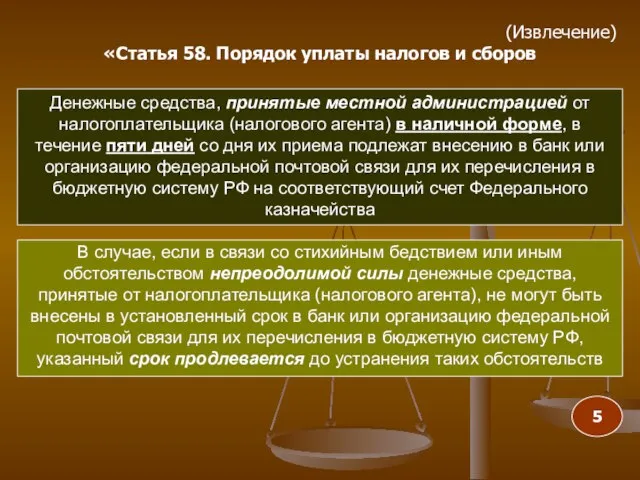

- 31. Денежные средства, принятые местной администрацией от налогоплательщика (налогового агента) в наличной форме, в течение пяти дней

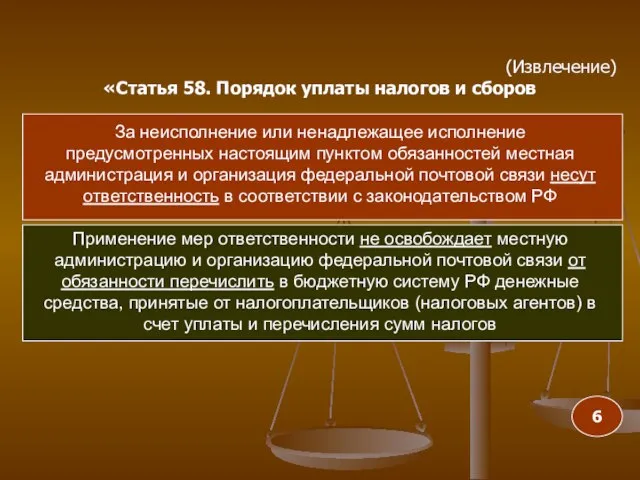

- 32. За неисполнение или ненадлежащее исполнение предусмотренных настоящим пунктом обязанностей местная администрация и организация федеральной почтовой связи

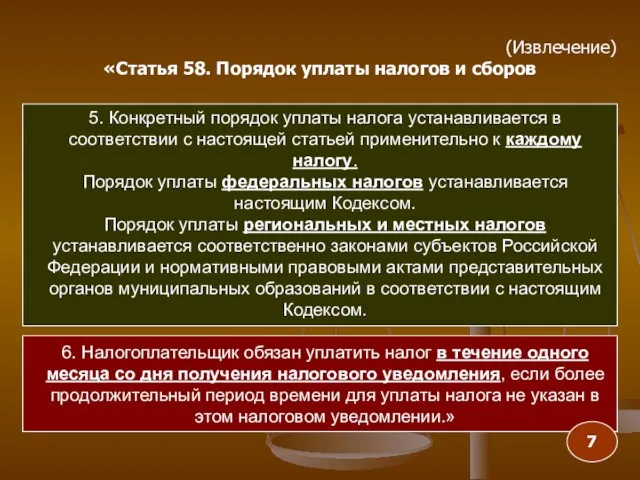

- 33. 5. Конкретный порядок уплаты налога устанавливается в соответствии с настоящей статьей применительно к каждому налогу. Порядок

- 34. Вводятся положения, регламентирующие авансовые платежи (пункт 3). При этом оговаривается, что нарушение сроков уплаты авансовых платежей

- 35. В отличие от прежней редакции, в пункте 4 не просто оговаривается возможность уплаты налога физическими лицами

- 36. Статья 59 (новая редакция) («Списание безнадежных долгов по налогам и сборам ») Порядок списания безнадежных долгов

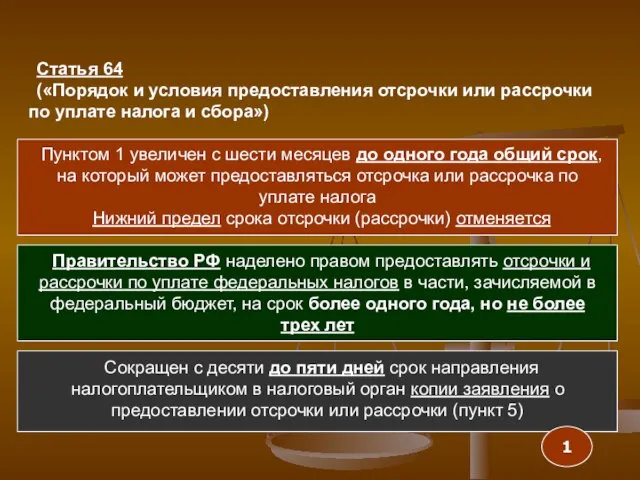

- 37. Статья 60 («Обязанности банков по исполнению поручений на перечисление налогов и сборов») Вводится норма, призванная упредить

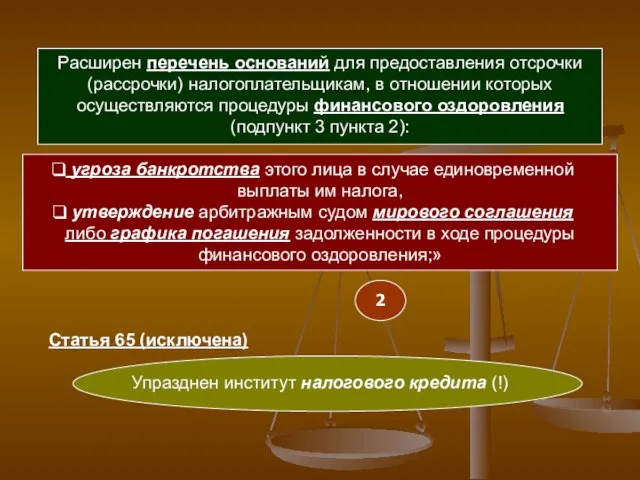

- 38. Статья 64 («Порядок и условия предоставления отсрочки или рассрочки по уплате налога и сбора») Пунктом 1

- 39. Расширен перечень оснований для предоставления отсрочки (рассрочки) налогоплательщикам, в отношении которых осуществляются процедуры финансового оздоровления (подпункт

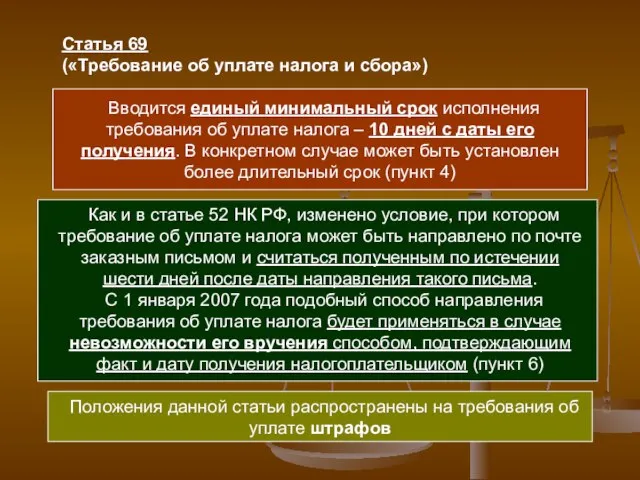

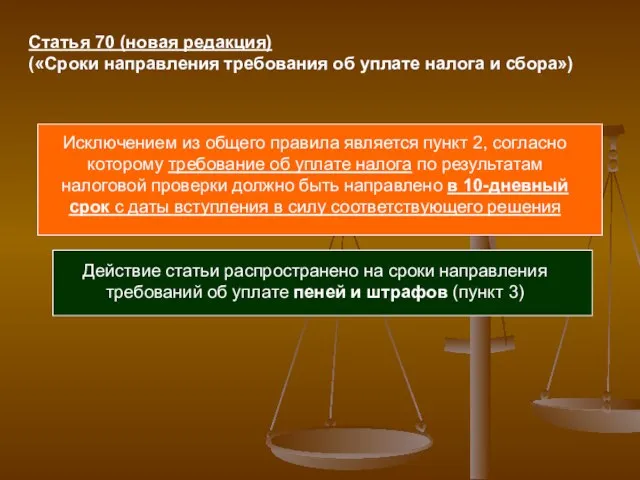

- 40. Статья 69 («Требование об уплате налога и сбора») Вводится единый минимальный срок исполнения требования об уплате

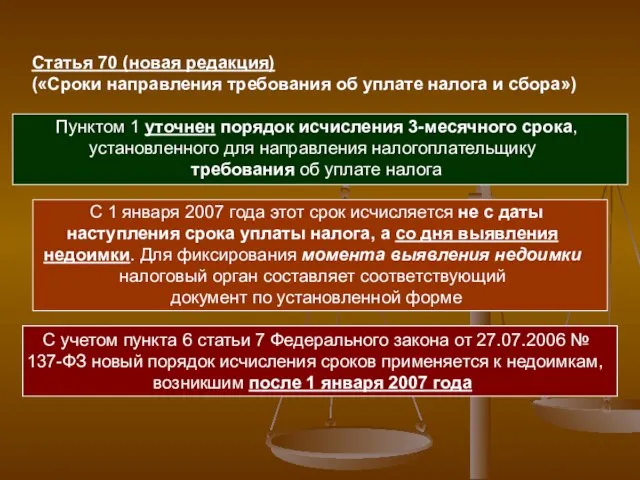

- 41. Статья 70 (новая редакция) («Сроки направления требования об уплате налога и сбора») Пунктом 1 уточнен порядок

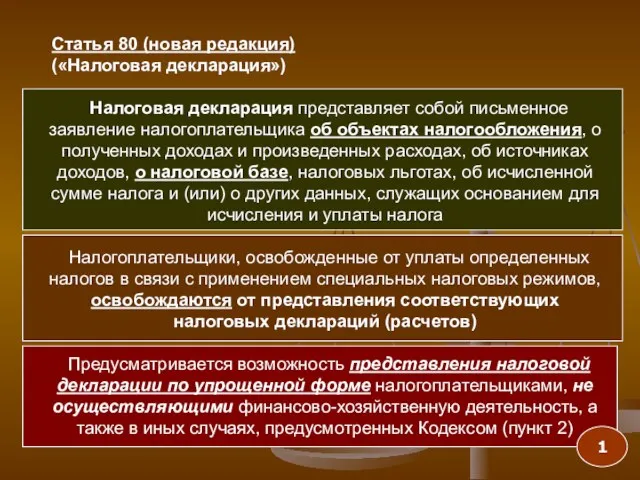

- 42. Исключением из общего правила является пункт 2, согласно которому требование об уплате налога по результатам налоговой

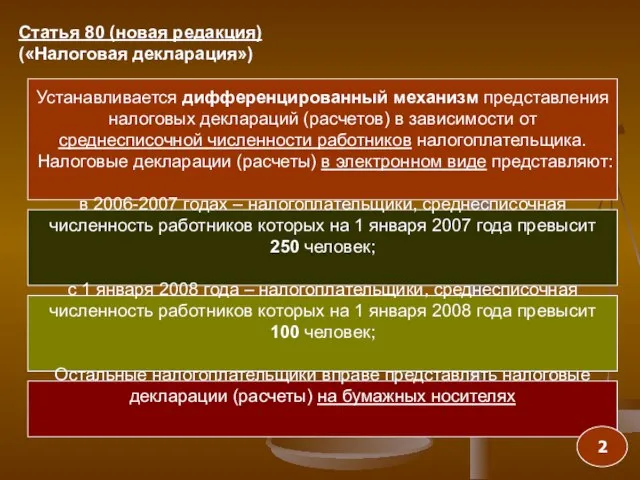

- 43. Статья 80 (новая редакция) («Налоговая декларация») Налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения,

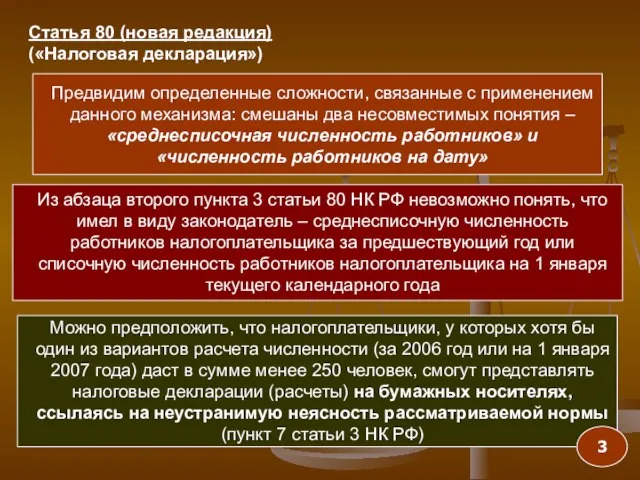

- 44. Устанавливается дифференцированный механизм представления налоговых деклараций (расчетов) в зависимости от среднесписочной численности работников налогоплательщика. Налоговые декларации

- 45. Предвидим определенные сложности, связанные с применением данного механизма: смешаны два несовместимых понятия – «среднесписочная численность работников»

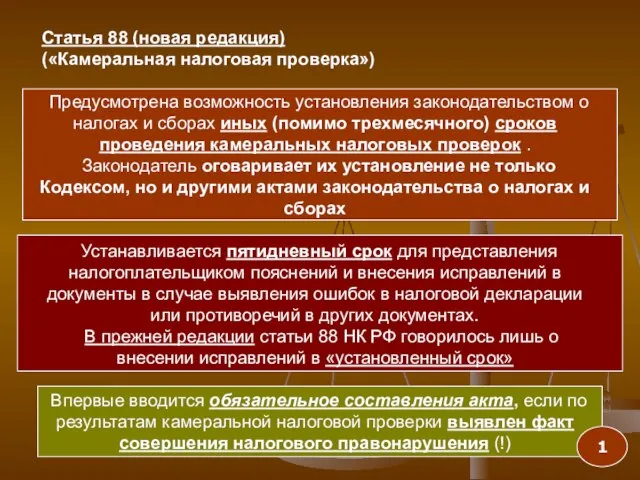

- 46. Статья 87 (новая редакция) («Налоговые проверки») Из новой редакции статьи исключены общие нормы, касающиеся проведения повторных

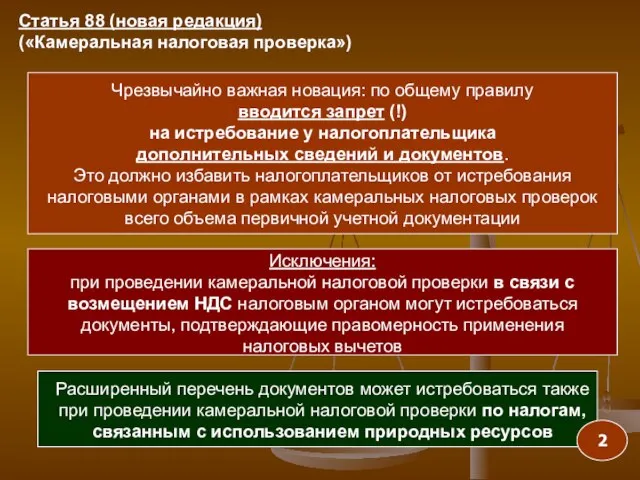

- 47. Статья 88 (новая редакция) («Камеральная налоговая проверка») Предусмотрена возможность установления законодательством о налогах и сборах иных

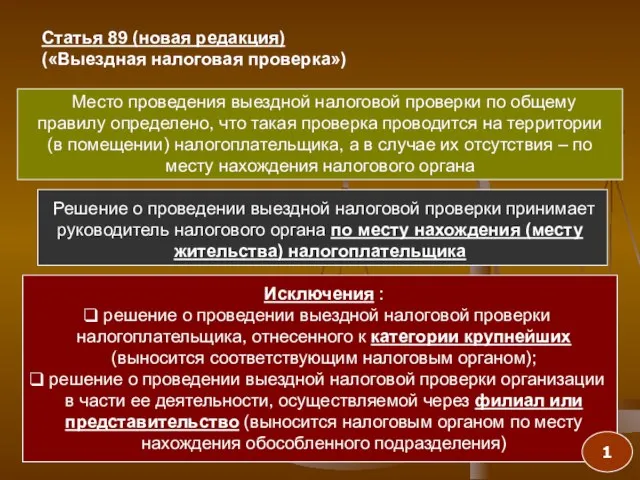

- 48. Чрезвычайно важная новация: по общему правилу вводится запрет (!) на истребование у налогоплательщика дополнительных сведений и

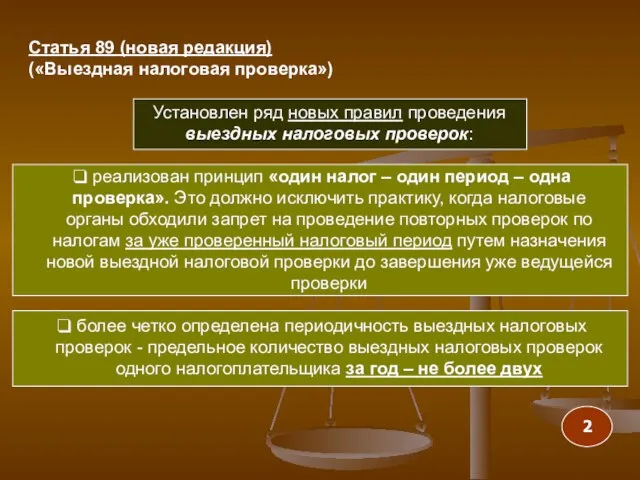

- 49. Статья 89 (новая редакция) («Выездная налоговая проверка») Место проведения выездной налоговой проверки по общему правилу определено,

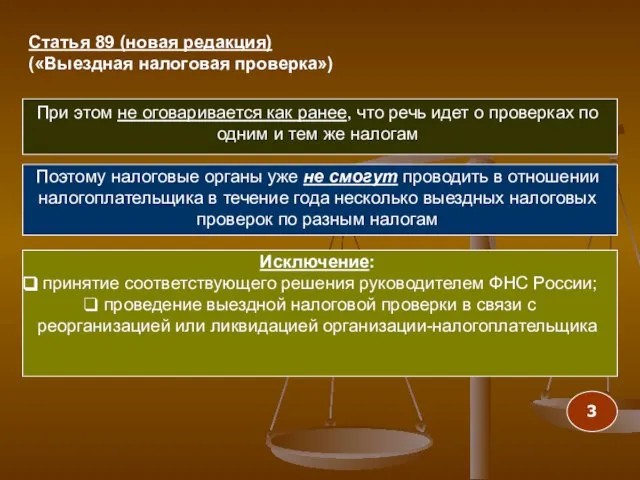

- 50. Установлен ряд новых правил проведения выездных налоговых проверок: реализован принцип «один налог – один период –

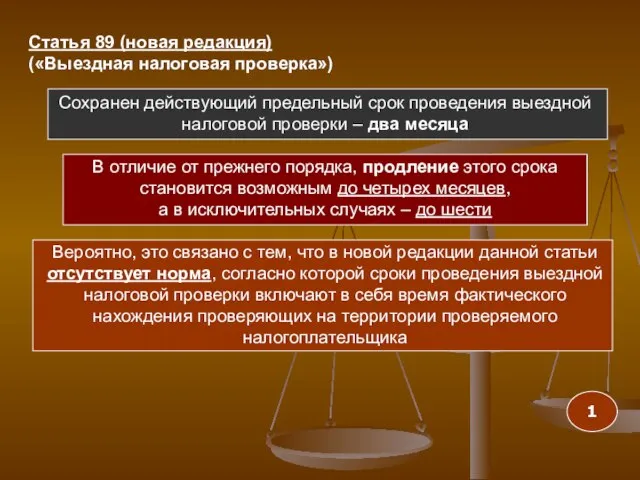

- 51. При этом не оговаривается как ранее, что речь идет о проверках по одним и тем же

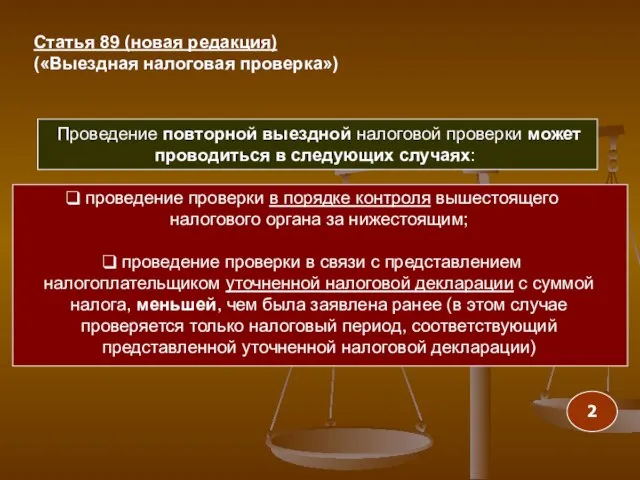

- 52. Сохранен действующий предельный срок проведения выездной налоговой проверки – два месяца В отличие от прежнего порядка,

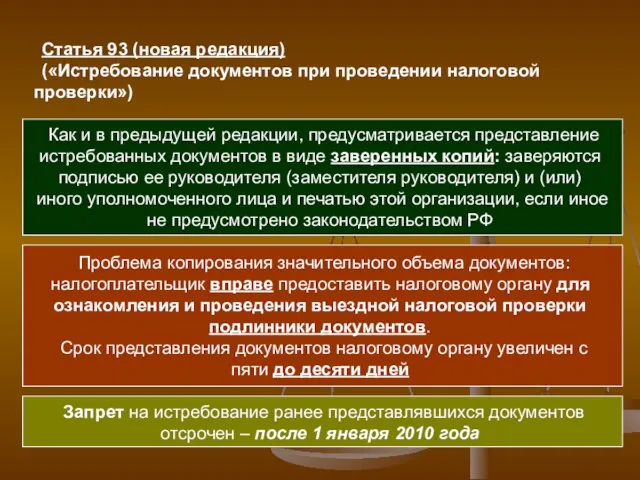

- 53. Проведение повторной выездной налоговой проверки может проводиться в следующих случаях: проведение проверки в порядке контроля вышестоящего

- 54. Статья 93 (новая редакция) («Истребование документов при проведении налоговой проверки») Как и в предыдущей редакции, предусматривается

- 56. Скачать презентацию

Слайд 3(Извлечение 1)

«Статья 6.1. Порядок исчисления сроков, установленных законодательством о налогах и сборах

1.

(Извлечение 1)

«Статья 6.1. Порядок исчисления сроков, установленных законодательством о налогах и сборах

1.

Слайд 4Статья 6.1. Порядок исчисления сроков, установленных законодательством о налогах и сборах

3. Срок,

Статья 6.1. Порядок исчисления сроков, установленных законодательством о налогах и сборах

3. Срок,

Слайд 55. Срок, исчисляемый месяцами, истекает в соответствующие месяц и число последнего месяца

5. Срок, исчисляемый месяцами, истекает в соответствующие месяц и число последнего месяца

Слайд 67. В случаях, когда последний день срока приходится на день, признаваемый в

7. В случаях, когда последний день срока приходится на день, признаваемый в

Слайд 7Статья 11

(«Институты, понятия и термины, …»)

Из числа индивидуальных предпринимателей выведены частные нотариусы

Статья 11

(«Институты, понятия и термины, …»)

Из числа индивидуальных предпринимателей выведены частные нотариусы

Слайд 8Статья 23 (новая редакция)

(«Обязанности налогоплательщиков»)

Обязанность налогоплательщика представлять налоговым органам налоговые декларации больше

Статья 23 (новая редакция)

(«Обязанности налогоплательщиков»)

Обязанность налогоплательщика представлять налоговым органам налоговые декларации больше

Слайд 9Статья 23 (новая редакция)

Вводится обязанность сообщать об открытии и закрытии не только

Статья 23 (новая редакция)

Вводится обязанность сообщать об открытии и закрытии не только

Слайд 10Статья 24

(«Налоговые агенты»)

Уточнено, что налоговый агент обязан информировать налоговый орган о невозможности

Статья 24

(«Налоговые агенты»)

Уточнено, что налоговый агент обязан информировать налоговый орган о невозможности

Слайд 11Статья 31 (новая редакция 1)

(«Права налоговых органов»)

Право на истребование документов, а также

Статья 31 (новая редакция 1)

(«Права налоговых органов»)

Право на истребование документов, а также

Слайд 12Статья 31 (новая редакция 2)

(«Права налоговых органов»)

Из числа исков, которые уполномочены предъявлять

Статья 31 (новая редакция 2)

(«Права налоговых органов»)

Из числа исков, которые уполномочены предъявлять

Слайд 13Статья 32 (новая редакция 1)

(«Обязанности налоговых органов»)

На налоговые органы возложена обязанность

Статья 32 (новая редакция 1)

(«Обязанности налоговых органов»)

На налоговые органы возложена обязанность

Слайд 14 Обязанность налогового органа выдать лицу справку о состоянии его расчетов с

Обязанность налогового органа выдать лицу справку о состоянии его расчетов с

Слайд 15 Обязанность налоговых органов направлять материалы в органы внутренних дел поставлена в

Обязанность налоговых органов направлять материалы в органы внутренних дел поставлена в

Слайд 16(Извлечение)

«Статья 34.2. Полномочия финансовых органов в области налогов и сборов

Министерство финансов РФ

(Извлечение)

«Статья 34.2. Полномочия финансовых органов в области налогов и сборов

Министерство финансов РФ

Слайд 17Статья 45 (новая редакция)

(«Исполнение обязанности по уплате налога или сбора »)

Вводится новое

Статья 45 (новая редакция)

(«Исполнение обязанности по уплате налога или сбора »)

Вводится новое

Слайд 18Вводятся условия, при которых обязанность по уплате налога

признается исполненной

Отличия от ранее

Вводятся условия, при которых обязанность по уплате налога

признается исполненной

Отличия от ранее

Слайд 19Описаны условия, при которых обязанность по уплате налога

не признается исполненной

Отличия от

Описаны условия, при которых обязанность по уплате налога

не признается исполненной

Отличия от

Слайд 20Вводится норма:

поручения на перечисление налогов заполняются в соответствии с правилами, установленными

Вводится норма:

поручения на перечисление налогов заполняются в соответствии с правилами, установленными

Слайд 21Статья 46 (новая редакция)

(«Взыскание налога, сбора, а также пеней, штрафа за счет

Статья 46 (новая редакция)

(«Взыскание налога, сбора, а также пеней, штрафа за счет

Слайд 22Вводится 6-месячный срок для обращения в суд с заявлением (в статье заявление

Вводится 6-месячный срок для обращения в суд с заявлением (в статье заявление

Слайд 23Обратите внимание!

Законодатель урегулировал «переходные положения», связанные с изменением указанных сроков с 1

Законодатель урегулировал «переходные положения», связанные с изменением указанных сроков с 1

Слайд 24Статья 47

(«Взыскание налога, сбора, а также пеней и штрафов за счет иного

Статья 47

(«Взыскание налога, сбора, а также пеней и штрафов за счет иного

Слайд 25Статья 48

(«Взыскание налога, сбора, пеней и штрафов за счет имущества налогоплательщика (плательщика

Статья 48

(«Взыскание налога, сбора, пеней и штрафов за счет имущества налогоплательщика (плательщика

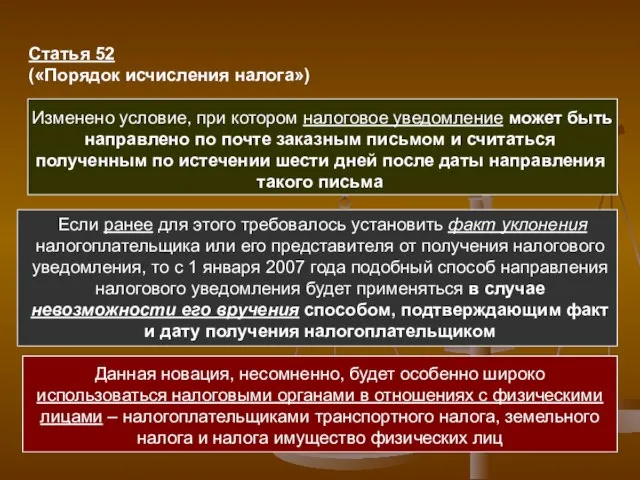

Слайд 26Статья 52

(«Порядок исчисления налога»)

Изменено условие, при котором налоговое уведомление может быть направлено

Статья 52

(«Порядок исчисления налога»)

Изменено условие, при котором налоговое уведомление может быть направлено

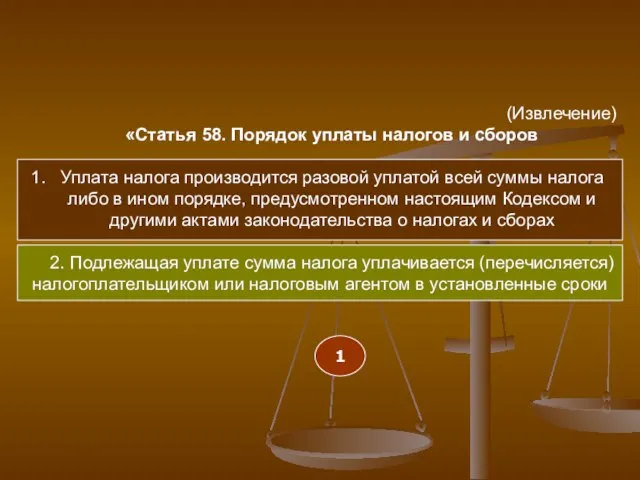

Слайд 27(Извлечение)

«Статья 58. Порядок уплаты налогов и сборов

Уплата налога производится разовой уплатой всей

(Извлечение)

«Статья 58. Порядок уплаты налогов и сборов

Уплата налога производится разовой уплатой всей

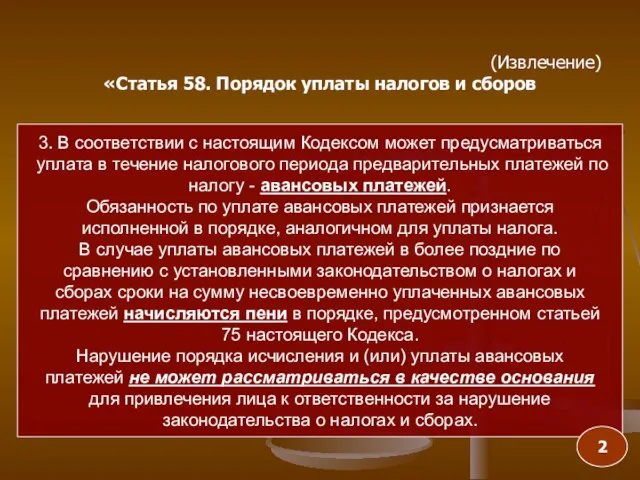

Слайд 283. В соответствии с настоящим Кодексом может предусматриваться уплата в течение налогового

3. В соответствии с настоящим Кодексом может предусматриваться уплата в течение налогового

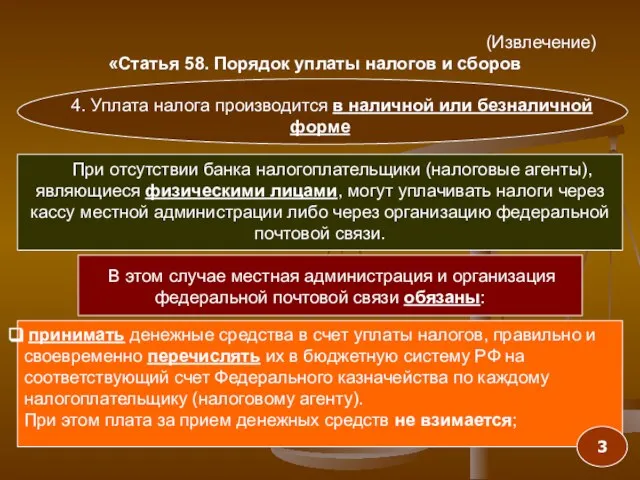

Слайд 294. Уплата налога производится в наличной или безналичной форме

При отсутствии банка налогоплательщики

4. Уплата налога производится в наличной или безналичной форме

При отсутствии банка налогоплательщики

Слайд 30 вести учет принятых в счет уплаты налогов и перечисленных денежных средств

вести учет принятых в счет уплаты налогов и перечисленных денежных средств

Слайд 31Денежные средства, принятые местной администрацией от налогоплательщика (налогового агента) в наличной форме,

Денежные средства, принятые местной администрацией от налогоплательщика (налогового агента) в наличной форме,

Слайд 32За неисполнение или ненадлежащее исполнение предусмотренных настоящим пунктом обязанностей местная администрация и

За неисполнение или ненадлежащее исполнение предусмотренных настоящим пунктом обязанностей местная администрация и

Слайд 335. Конкретный порядок уплаты налога устанавливается в соответствии с настоящей статьей применительно

5. Конкретный порядок уплаты налога устанавливается в соответствии с настоящей статьей применительно

Слайд 34 Вводятся положения, регламентирующие авансовые платежи (пункт 3). При этом оговаривается, что

Вводятся положения, регламентирующие авансовые платежи (пункт 3). При этом оговаривается, что

Слайд 35В отличие от прежней редакции, в пункте 4 не просто оговаривается возможность

В отличие от прежней редакции, в пункте 4 не просто оговаривается возможность

Слайд 36Статья 59 (новая редакция)

(«Списание безнадежных долгов по налогам и сборам »)

Порядок списания

Статья 59 (новая редакция)

(«Списание безнадежных долгов по налогам и сборам »)

Порядок списания

Слайд 37Статья 60

(«Обязанности банков по исполнению поручений на перечисление налогов и сборов»)

Вводится норма,

Статья 60

(«Обязанности банков по исполнению поручений на перечисление налогов и сборов»)

Вводится норма,

Слайд 38Статья 64

(«Порядок и условия предоставления отсрочки или рассрочки по уплате налога и

Статья 64

(«Порядок и условия предоставления отсрочки или рассрочки по уплате налога и

Слайд 39Расширен перечень оснований для предоставления отсрочки (рассрочки) налогоплательщикам, в отношении которых осуществляются

Расширен перечень оснований для предоставления отсрочки (рассрочки) налогоплательщикам, в отношении которых осуществляются

Слайд 40Статья 69

(«Требование об уплате налога и сбора»)

Вводится единый минимальный срок исполнения требования

Статья 69

(«Требование об уплате налога и сбора»)

Вводится единый минимальный срок исполнения требования

Слайд 41Статья 70 (новая редакция)

(«Сроки направления требования об уплате налога и сбора»)

Пунктом 1

Статья 70 (новая редакция)

(«Сроки направления требования об уплате налога и сбора»)

Пунктом 1

Слайд 42Исключением из общего правила является пункт 2, согласно которому требование об уплате

Исключением из общего правила является пункт 2, согласно которому требование об уплате

Слайд 43Статья 80 (новая редакция)

(«Налоговая декларация»)

Налоговая декларация представляет собой письменное заявление налогоплательщика об

Статья 80 (новая редакция)

(«Налоговая декларация»)

Налоговая декларация представляет собой письменное заявление налогоплательщика об

Слайд 44Устанавливается дифференцированный механизм представления налоговых деклараций (расчетов) в зависимости от среднесписочной численности

Устанавливается дифференцированный механизм представления налоговых деклараций (расчетов) в зависимости от среднесписочной численности

Слайд 45Предвидим определенные сложности, связанные с применением данного механизма: смешаны два несовместимых понятия

Предвидим определенные сложности, связанные с применением данного механизма: смешаны два несовместимых понятия

Слайд 46Статья 87 (новая редакция)

(«Налоговые проверки»)

Из новой редакции статьи исключены общие нормы, касающиеся

Статья 87 (новая редакция)

(«Налоговые проверки»)

Из новой редакции статьи исключены общие нормы, касающиеся

Слайд 47Статья 88 (новая редакция)

(«Камеральная налоговая проверка»)

Предусмотрена возможность установления законодательством о налогах и

Статья 88 (новая редакция)

(«Камеральная налоговая проверка»)

Предусмотрена возможность установления законодательством о налогах и

Слайд 48Чрезвычайно важная новация: по общему правилу

вводится запрет (!)

на истребование у

Чрезвычайно важная новация: по общему правилу

вводится запрет (!)

на истребование у

Слайд 49Статья 89 (новая редакция)

(«Выездная налоговая проверка»)

Место проведения выездной налоговой проверки по общему

Статья 89 (новая редакция)

(«Выездная налоговая проверка»)

Место проведения выездной налоговой проверки по общему

Слайд 50Установлен ряд новых правил проведения

выездных налоговых проверок:

реализован принцип «один налог

Установлен ряд новых правил проведения

выездных налоговых проверок:

реализован принцип «один налог

Слайд 51При этом не оговаривается как ранее, что речь идет о проверках по

При этом не оговаривается как ранее, что речь идет о проверках по

Слайд 52Сохранен действующий предельный срок проведения выездной налоговой проверки – два месяца

В отличие

Сохранен действующий предельный срок проведения выездной налоговой проверки – два месяца

В отличие

Слайд 53Проведение повторной выездной налоговой проверки может проводиться в следующих случаях:

проведение проверки

Проведение повторной выездной налоговой проверки может проводиться в следующих случаях:

проведение проверки

Слайд 54Статья 93 (новая редакция)

(«Истребование документов при проведении налоговой проверки»)

Как и в

Статья 93 (новая редакция)

(«Истребование документов при проведении налоговой проверки»)

Как и в

Программа развития инновационного территориального кластера авиа- и судостроения Хабаровского края

Программа развития инновационного территориального кластера авиа- и судостроения Хабаровского края Формы мышления. Алгебра высказываний

Формы мышления. Алгебра высказываний Культура как система ценностей и норм

Культура как система ценностей и норм Международное значение русского языка

Международное значение русского языка АФМ Страховые консультанты и Брокеры, Страхование Яхт с 1995 года

АФМ Страховые консультанты и Брокеры, Страхование Яхт с 1995 года Стимулирование свободным временем

Стимулирование свободным временем Бизнес-проект. Производство гусениц для тяжелой техники

Бизнес-проект. Производство гусениц для тяжелой техники Верхняя одежда - двигатель бренда

Верхняя одежда - двигатель бренда Презентация на тему "оториноларингология" - скачать презентации по Медицине

Презентация на тему "оториноларингология" - скачать презентации по Медицине Логика

Логика Педагогическая социальная психология

Педагогическая социальная психология Quidditch. Игра в игре

Quidditch. Игра в игре Асимметрия головного мозга

Асимметрия головного мозга Экоотель Матово. Проект

Экоотель Матово. Проект О пользе и вреде электризации

О пользе и вреде электризации С Новым Годом!

С Новым Годом! 31 марта – 1 апреля 2011 г. в здании Российской академии наук проходил Первый всероссийский съезд учителей истории и обществознания.

31 марта – 1 апреля 2011 г. в здании Российской академии наук проходил Первый всероссийский съезд учителей истории и обществознания. СЛУЖБА РАННЕЙ ДИАГНОСТИКИ РАЗВИТИЯ И ОКАЗАНИЕ СПЕЦИАЛЬНОЙ ПОМОЩИ ДЕТЯМ И ИХ СЕМЬЯМ В УСЛОВИЯХ ДОШКОЛЬНОГО УЧРЕЖДЕНИЯ

СЛУЖБА РАННЕЙ ДИАГНОСТИКИ РАЗВИТИЯ И ОКАЗАНИЕ СПЕЦИАЛЬНОЙ ПОМОЩИ ДЕТЯМ И ИХ СЕМЬЯМ В УСЛОВИЯХ ДОШКОЛЬНОГО УЧРЕЖДЕНИЯ Правописание приставок и предлогов

Правописание приставок и предлогов Резьба. Крепёжные изделия

Резьба. Крепёжные изделия  АПТЕКА ПОД НОГАМИ

АПТЕКА ПОД НОГАМИ Презентаціїпедагогічної діяльності викладачів Полтавського політехнічного коледжу НТУ “ХПІ”http://www.polytechnic.co.cc/

Презентаціїпедагогічної діяльності викладачів Полтавського політехнічного коледжу НТУ “ХПІ”http://www.polytechnic.co.cc/ Полярные широты

Полярные широты مساق قرآن كريم

مساق قرآن كريم Значение тренировок для укрепления органов дыхания. Дыхательная гимнастика

Значение тренировок для укрепления органов дыхания. Дыхательная гимнастика Нужно ли изучать финансовую грамотность

Нужно ли изучать финансовую грамотность Изменения бюджетной классификации

Изменения бюджетной классификации Правовой статус Верховного суда США

Правовой статус Верховного суда США