- Основные средства. Обзор событий за III квартал 2016 года

Содержание

- 2. Программа семинара-тренинга Поправки в часть I НК РФ НДС: что изменили, а что разъяснили Прибыли новости

- 3. Вопрос ОБЗОР_001 НДС: вычитаем и начисляем

- 4. Вопрос ОБЗОР_002 Налог на прибыль: учет ОС, забытые и «безнадежные» расходы, спорные доходы

- 5. Пример ОБЗОР_002_1 Найти информацию о порядке возврата товара

- 6. Пример ОБЗОР_002_2 Найти все точки зрения по вопросу списания разных по стоимости материалов разны-ми способами

- 7. Вопрос ОБЗОР_003 Взносы: облагать/не облагать, сдача СЗВ-М

- 8. Пример ОБЗОР_003_1 Найти Постановление Президиума ВАС о предусмотренных коллективным договором выплатах, принятое в 2013 году. Найти

- 9. Вопрос ОБЗОР_004 Как заполнить третий за год расчет 6-НДФЛ

- 10. Распределение дат в зависимости от вида дохода

- 11. Вопрос ОБЗОР_005 НДФЛ: зарплата, «евразийцы» и материальная выгода

- 12. Пример ОБЗОР_005_1 Выяснить, можно ли привлечь компанию к ответственности, если НДФЛ перечислен в бюджет ранее даты

- 13. Вопрос ОБЗОР_006 УСН: сложности перехода

- 14. Пример ОБЗОР_006_1 Найти краткие пошаговые инструкции по переходу на УСН

- 15. Вопрос ОБЗОР_007 УСН: новая декларация, доходы и расходы

- 16. Пример ОБЗОР_007_1 Найти перечень затрат, которые не учитываются в расходах при УСН

- 17. Вопрос ОБЗОР_010 Разное, но важное: «Платон», законные проценты, изменения для субъектов малого предпринимательства

- 18. Пример ОБЗОР_010_1 Найти порядок расчёта среднесписочной численности работников

- 19. Вопрос 1 Поправки в часть I НК РФ

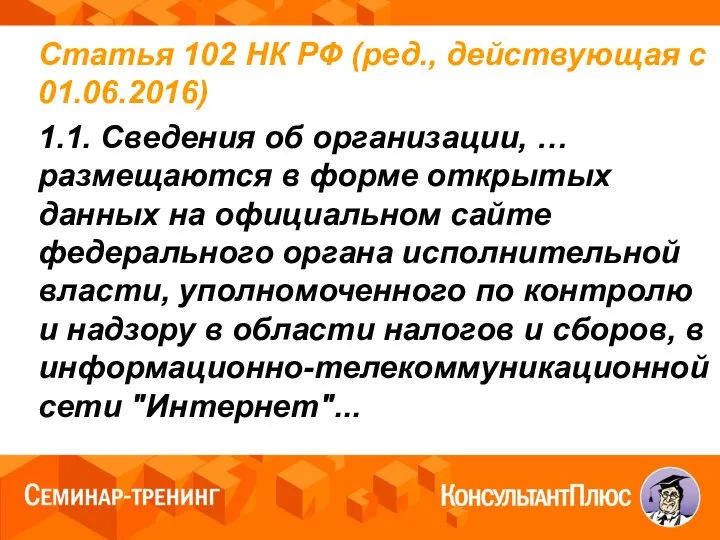

- 20. Статья 102 НК РФ (ред., действующая с 01.06.2016) 1.1. Сведения об организации, … размещаются в форме

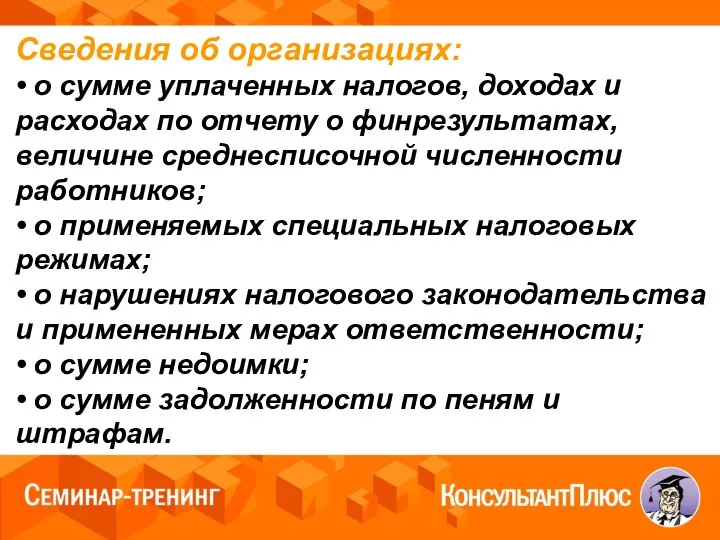

- 21. Сведения об организациях: • о сумме уплаченных налогов, доходах и расходах по отчету о финрезультатах, величине

- 22. Пример 1 Найти информацию о документах и пояснениях, которые может истребовать ИФНС при камеральной проверке

- 23. Сроки, связанные с налоговой проверкой и дополнительными мероприятиями налогового контроля

- 24. Новые правила применяют при вынесении решений по проверкам, которые завершились 2 июня 2016 г. и позже

- 25. Со 2 июня 2016 г. жалобу не станут рассматривать, если: • в ней не указано, какой

- 26. Со 2 июня 2016 г.: приостановить можно лишь исполнение решения о привлечении к налоговой ответственности или

- 27. Вопрос 2 НДС: что изменили, а что разъяснили

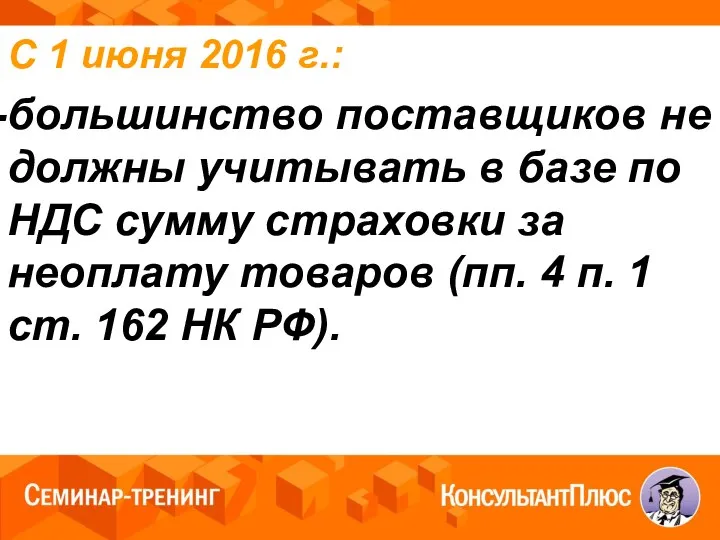

- 28. С 1 июня 2016 г.: большинство поставщиков не должны учитывать в базе по НДС сумму страховки

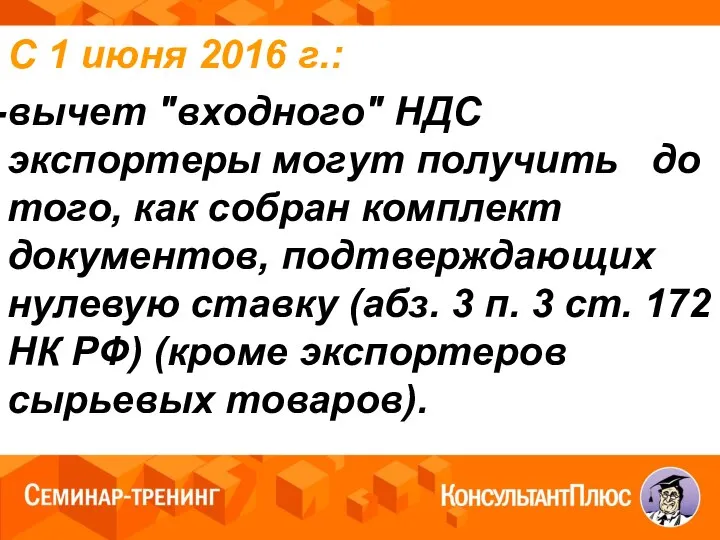

- 29. С 1 июня 2016 г.: вычет "входного" НДС экспортеры могут получить до того, как собран комплект

- 30. Вычет возможен, если: продавец нарушил срок выставления счета-фактуры если вместо наименования российской валюты «руб.» изображен графический

- 31. Пример 2 Найти информацию о порядке учета подарков сотрудникам

- 32. Правило 5%

- 33. Пример 3 Найти информацию о расчёте пропорции для распределения входного НДС

- 34. Признак актуальности ранее представ-ленных сведений (стр. 001 разд. 8): «1» - если сведения этого раздела в

- 35. Вопрос 3 Прибыли новости по «прибыли»

- 36. Письмо Минфина России от 13.04.2016 N 03-03-06/2/21034 …организация вправе включить в налоговую базу текущего отчетного (налогового)

- 37. Письмо Минфина России от 06.04.2016 N 03-03-06/2/19410 …налогоплательщик должен внести изменения в налоговую декларацию по налогу

- 38. Пример 4 Найти информацию о порядке учета расходов на спецодежду

- 39. Пример 5 Найти информацию о том, как рассчитать ежемесячные авансовые платежи по налогу на прибыль

- 40. Вопрос 4 «Шестимесячные» взносы

- 41. Минтруд настаивает на документальном подтверждении: суточных, выплачиваемых сотрудникам с разъездным характером работы; издержек физлица, выполнившего для

- 42. Пример 6 Найти в «Энциклопедии спорных ситуаций по НДФЛ и взносам во внебюджетные фонды» все точки

- 43. Пример 7 Найти информацию о порядке учёта выплат увольняющемуся работнику и взносов с них

- 44. Письмо Минтруда России от 11.12.2014 N 17-4/В-605 …плательщики страховых взносов имеют право выбора - сдать уточненный

- 45. Пример 8 Выяснить, как вносить корректировку в расчёт по форме РСВ-1

- 46. Вопрос 5 Как заполнить второй за год Расчет 6-НДФЛ

- 47. Пример 9 Найти форму 6-НДФЛ

- 48. Письмо ФНС России от 24.03.2016 N БС-4-11/5106 В случае если работникам заработная плата за январь 2016

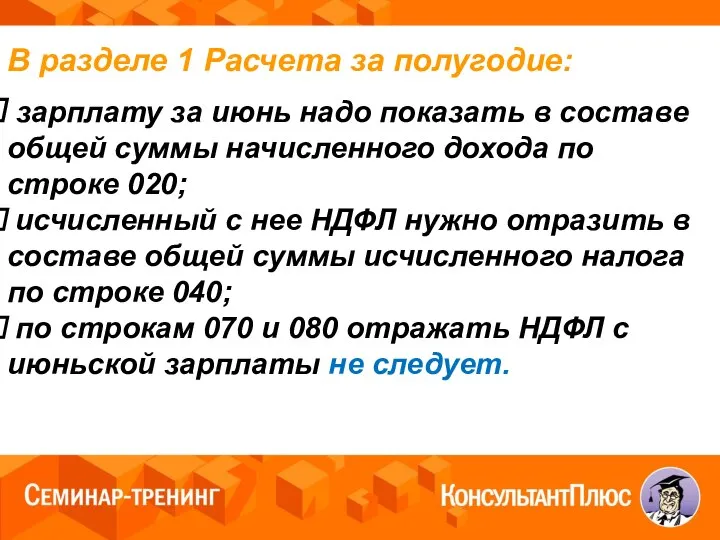

- 49. В разделе 1 Расчета за полугодие: зарплату за июнь надо показать в составе общей суммы начисленного

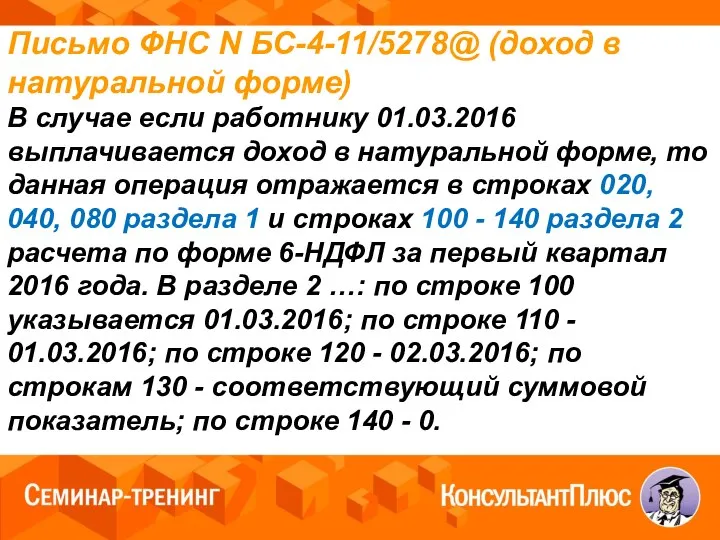

- 50. Письмо ФНС N БС-4-11/5278@ (доход в натуральной форме) В случае если работнику 01.03.2016 выплачивается доход в

- 52. Скачать презентацию

Слайд 2

Программа семинара-тренинга

Поправки в часть I НК РФ

НДС: что изменили, а что разъяснили

Прибыли

Программа семинара-тренинга

Поправки в часть I НК РФ

НДС: что изменили, а что разъяснили

Прибыли

Слайд 3 Вопрос ОБЗОР_001

НДС: вычитаем и начисляем

Вопрос ОБЗОР_001

НДС: вычитаем и начисляем

Слайд 4 Вопрос ОБЗОР_002

Налог на прибыль: учет ОС, забытые и «безнадежные» расходы, спорные

Вопрос ОБЗОР_002

Налог на прибыль: учет ОС, забытые и «безнадежные» расходы, спорные

Слайд 5 Пример ОБЗОР_002_1

Найти информацию о порядке возврата товара

Пример ОБЗОР_002_1

Найти информацию о порядке возврата товара

Слайд 6 Пример ОБЗОР_002_2

Найти все точки зрения по вопросу списания разных по стоимости

Пример ОБЗОР_002_2

Найти все точки зрения по вопросу списания разных по стоимости

Слайд 7 Вопрос ОБЗОР_003

Взносы:

облагать/не облагать, сдача СЗВ-М

Вопрос ОБЗОР_003

Взносы:

облагать/не облагать, сдача СЗВ-М

Слайд 8 Пример ОБЗОР_003_1

Найти Постановление Президиума ВАС о предусмотренных коллективным договором выплатах, принятое

Пример ОБЗОР_003_1

Найти Постановление Президиума ВАС о предусмотренных коллективным договором выплатах, принятое

Слайд 9 Вопрос ОБЗОР_004

Как заполнить третий за год расчет 6-НДФЛ

Вопрос ОБЗОР_004

Как заполнить третий за год расчет 6-НДФЛ

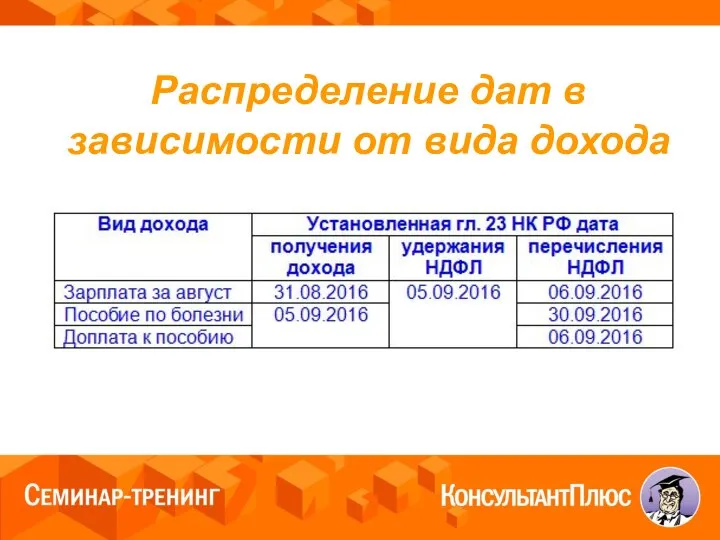

Слайд 10 Распределение дат в зависимости от вида дохода

Распределение дат в зависимости от вида дохода

Слайд 11 Вопрос ОБЗОР_005

НДФЛ: зарплата, «евразийцы» и материальная выгода

Вопрос ОБЗОР_005

НДФЛ: зарплата, «евразийцы» и материальная выгода

Слайд 12 Пример ОБЗОР_005_1

Выяснить, можно ли привлечь компанию к ответственности, если НДФЛ перечислен

Пример ОБЗОР_005_1

Выяснить, можно ли привлечь компанию к ответственности, если НДФЛ перечислен

Слайд 13 Вопрос ОБЗОР_006

УСН: сложности перехода

Вопрос ОБЗОР_006

УСН: сложности перехода

Слайд 14 Пример ОБЗОР_006_1

Найти краткие пошаговые инструкции по переходу на УСН

Пример ОБЗОР_006_1

Найти краткие пошаговые инструкции по переходу на УСН

Слайд 15 Вопрос ОБЗОР_007

УСН: новая декларация, доходы и расходы

Вопрос ОБЗОР_007

УСН: новая декларация, доходы и расходы

Слайд 16 Пример ОБЗОР_007_1

Найти перечень затрат, которые не учитываются в расходах при УСН

Пример ОБЗОР_007_1

Найти перечень затрат, которые не учитываются в расходах при УСН

Слайд 17 Вопрос ОБЗОР_010

Разное, но важное: «Платон», законные проценты, изменения для субъектов малого

Вопрос ОБЗОР_010

Разное, но важное: «Платон», законные проценты, изменения для субъектов малого

Слайд 18 Пример ОБЗОР_010_1

Найти порядок расчёта среднесписочной численности работников

Пример ОБЗОР_010_1

Найти порядок расчёта среднесписочной численности работников

Слайд 19 Вопрос 1

Поправки

в часть I НК РФ

Вопрос 1

Поправки

в часть I НК РФ

Слайд 20Статья 102 НК РФ (ред., действующая с 01.06.2016)

1.1. Сведения об организации, …

1.1. Сведения об организации, …

Слайд 21Сведения об организациях:

• о сумме уплаченных налогов, доходах и расходах по отчету

Сведения об организациях:

• о сумме уплаченных налогов, доходах и расходах по отчету

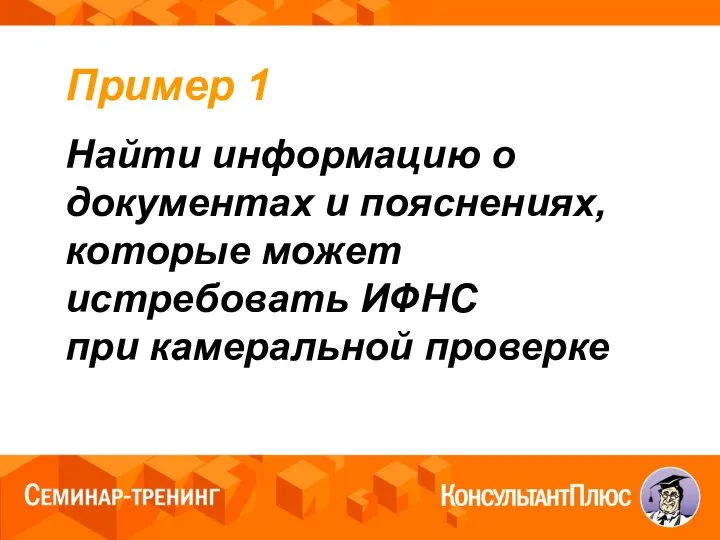

Слайд 22 Пример 1

Найти информацию о документах и пояснениях, которые может истребовать ИФНС при

Пример 1

Найти информацию о документах и пояснениях, которые может истребовать ИФНС при

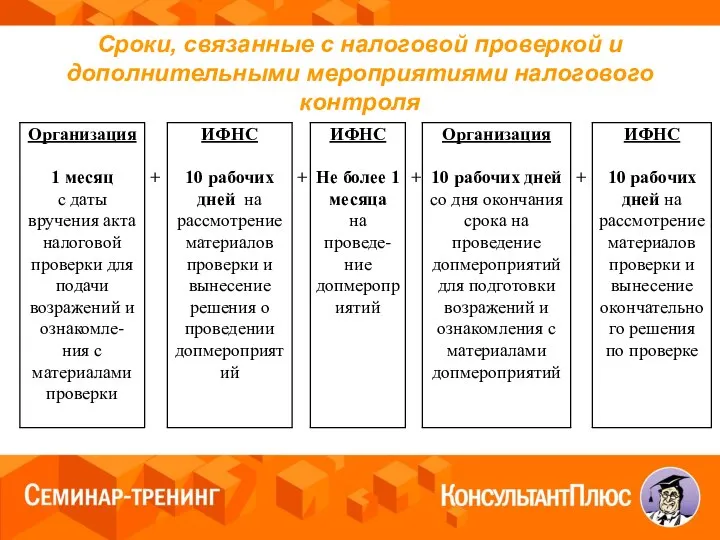

Слайд 23Сроки, связанные с налоговой проверкой и дополнительными мероприятиями налогового контроля

Сроки, связанные с налоговой проверкой и дополнительными мероприятиями налогового контроля

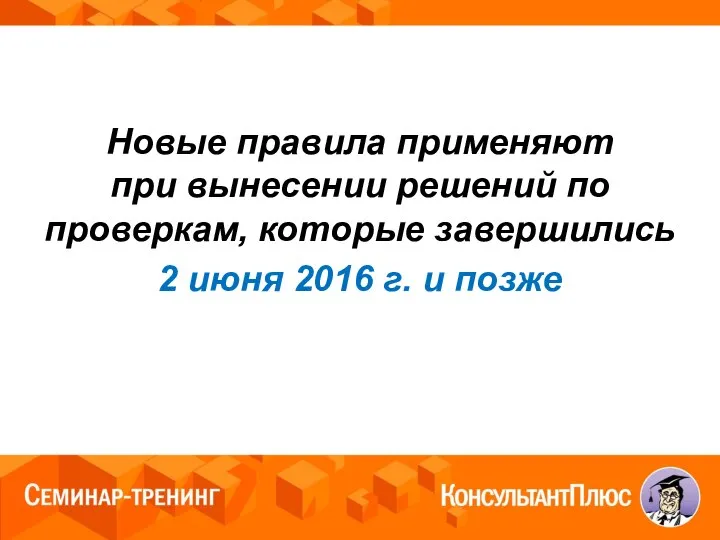

Слайд 24Новые правила применяют при вынесении решений по проверкам, которые завершились

2 июня

2 июня

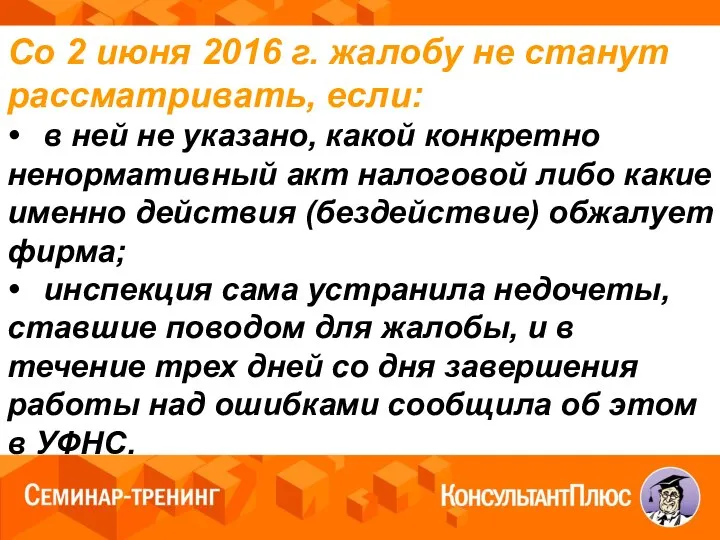

Слайд 25Со 2 июня 2016 г. жалобу не станут рассматривать, если:

• в ней

Со 2 июня 2016 г. жалобу не станут рассматривать, если:

• в ней

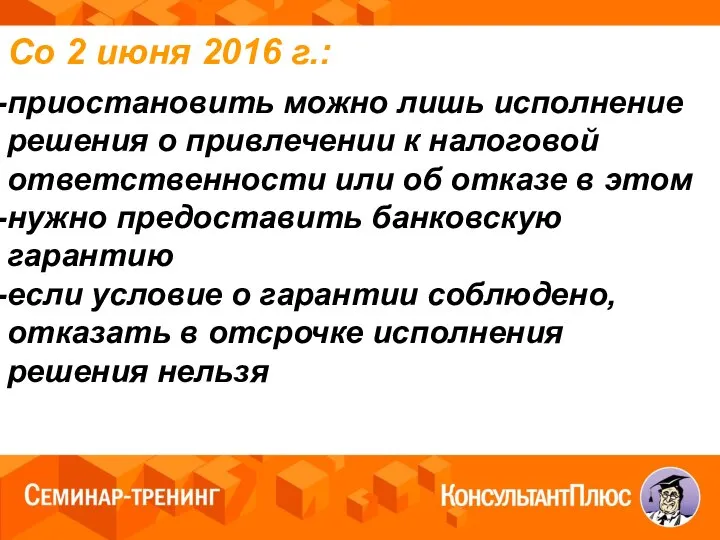

Слайд 26Со 2 июня 2016 г.:

приостановить можно лишь исполнение решения о привлечении

Со 2 июня 2016 г.:

приостановить можно лишь исполнение решения о привлечении

Слайд 27 Вопрос 2

НДС: что изменили, а что разъяснили

Вопрос 2

НДС: что изменили, а что разъяснили

Слайд 28С 1 июня 2016 г.:

большинство поставщиков не должны учитывать в базе

С 1 июня 2016 г.:

большинство поставщиков не должны учитывать в базе

Слайд 29С 1 июня 2016 г.:

вычет "входного" НДС экспортеры могут получить до

С 1 июня 2016 г.:

вычет "входного" НДС экспортеры могут получить до

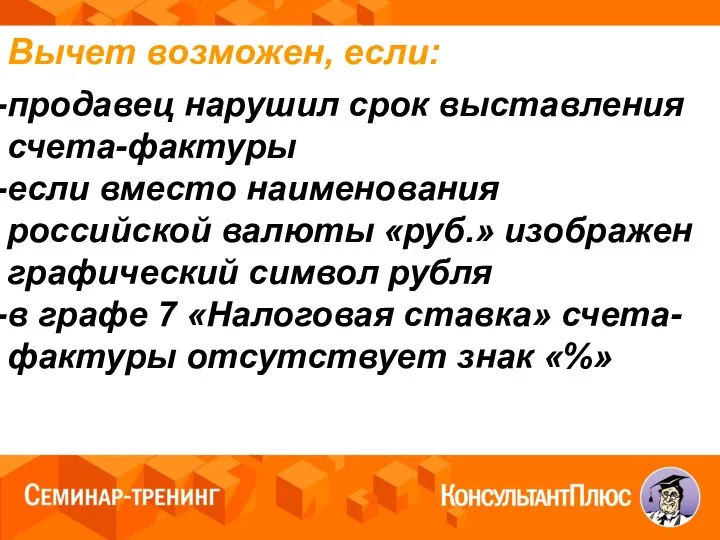

Слайд 30Вычет возможен, если:

продавец нарушил срок выставления счета-фактуры

если вместо наименования российской валюты «руб.»

Вычет возможен, если:

продавец нарушил срок выставления счета-фактуры

если вместо наименования российской валюты «руб.»

Слайд 31 Пример 2

Найти информацию о порядке учета подарков сотрудникам

Пример 2

Найти информацию о порядке учета подарков сотрудникам

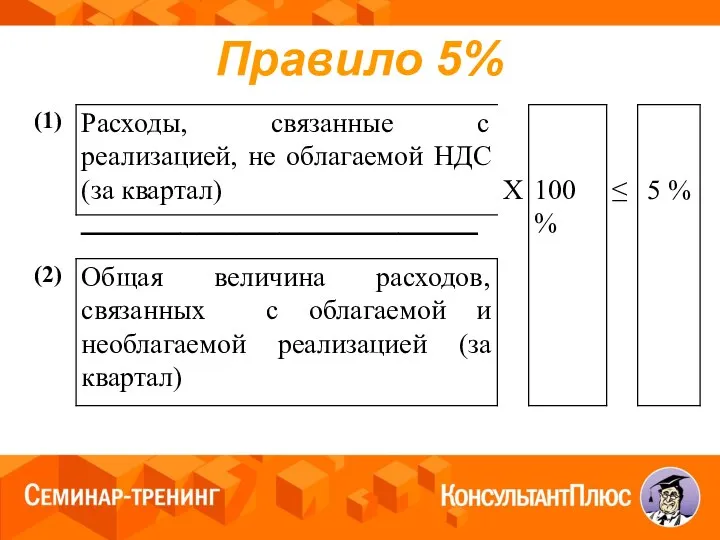

Слайд 32Правило 5%

Правило 5%

Слайд 33 Пример 3

Найти информацию о расчёте пропорции для распределения входного НДС

Пример 3

Найти информацию о расчёте пропорции для распределения входного НДС

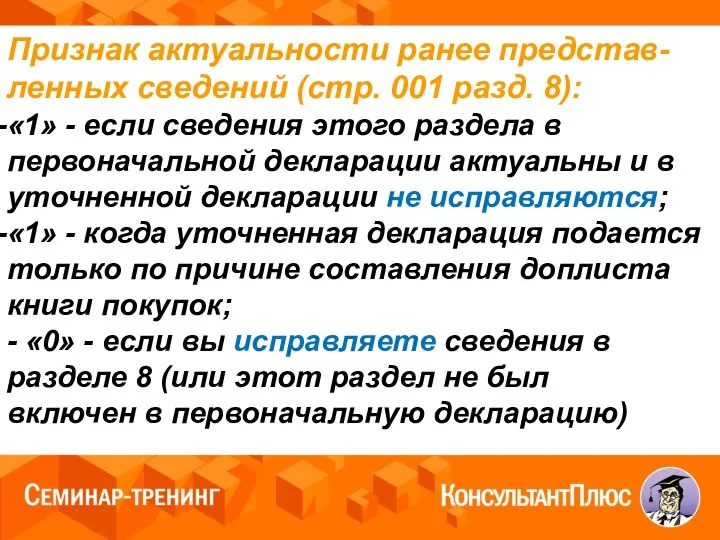

Слайд 34Признак актуальности ранее представ-ленных сведений (стр. 001 разд. 8):

«1» - если сведения

Признак актуальности ранее представ-ленных сведений (стр. 001 разд. 8):

«1» - если сведения

Слайд 35 Вопрос 3

Прибыли новости по «прибыли»

Вопрос 3

Прибыли новости по «прибыли»

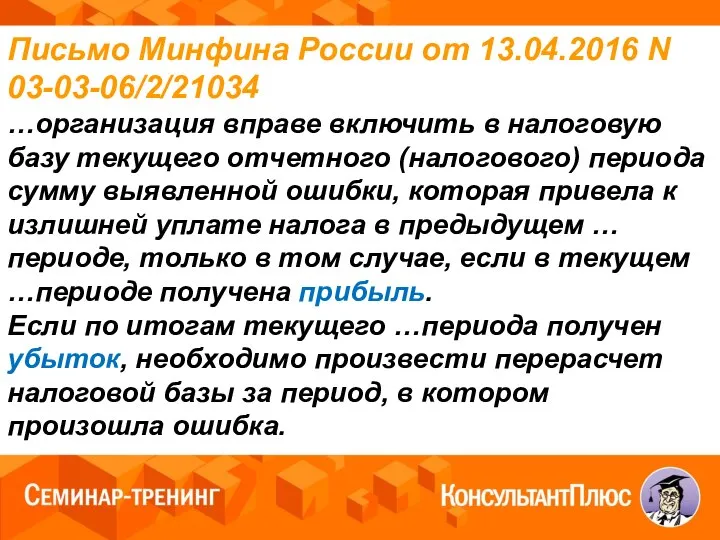

Слайд 36Письмо Минфина России от 13.04.2016 N 03-03-06/2/21034

…организация вправе включить в налоговую базу

Письмо Минфина России от 13.04.2016 N 03-03-06/2/21034

…организация вправе включить в налоговую базу

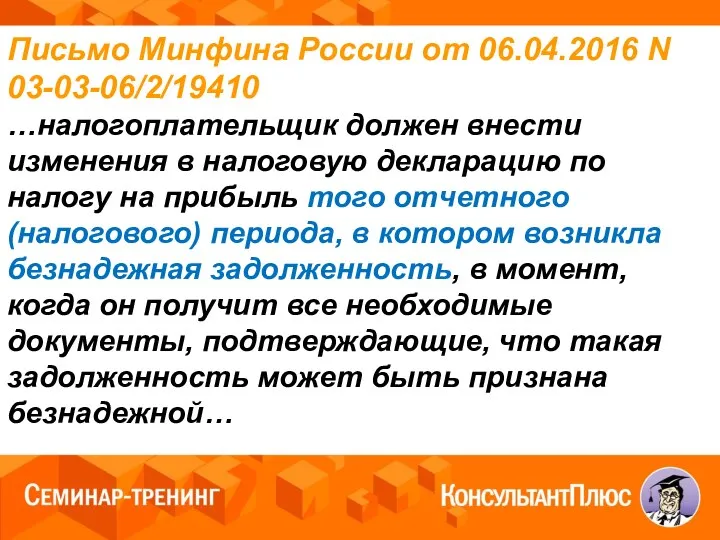

Слайд 37Письмо Минфина России от 06.04.2016 N 03-03-06/2/19410

…налогоплательщик должен внести изменения в налоговую

Письмо Минфина России от 06.04.2016 N 03-03-06/2/19410

…налогоплательщик должен внести изменения в налоговую

Слайд 38 Пример 4

Найти информацию о порядке учета расходов на спецодежду

Пример 4

Найти информацию о порядке учета расходов на спецодежду

Слайд 39 Пример 5

Найти информацию о том, как рассчитать ежемесячные авансовые платежи по налогу

Пример 5

Найти информацию о том, как рассчитать ежемесячные авансовые платежи по налогу

Слайд 40 Вопрос 4

«Шестимесячные» взносы

Вопрос 4

«Шестимесячные» взносы

Слайд 41Минтруд настаивает на документальном подтверждении:

суточных, выплачиваемых сотрудникам с разъездным характером работы;

издержек физлица,

Минтруд настаивает на документальном подтверждении:

суточных, выплачиваемых сотрудникам с разъездным характером работы;

издержек физлица,

Слайд 42 Пример 6

Найти в «Энциклопедии спорных ситуаций по НДФЛ и взносам во внебюджетные

Пример 6

Найти в «Энциклопедии спорных ситуаций по НДФЛ и взносам во внебюджетные

Слайд 43 Пример 7

Найти информацию о порядке учёта выплат увольняющемуся работнику и взносов с

Пример 7

Найти информацию о порядке учёта выплат увольняющемуся работнику и взносов с

Слайд 44Письмо Минтруда России от 11.12.2014 N 17-4/В-605

…плательщики страховых взносов имеют право выбора

Письмо Минтруда России от 11.12.2014 N 17-4/В-605

…плательщики страховых взносов имеют право выбора

Слайд 45 Пример 8

Выяснить, как вносить корректировку в расчёт по форме РСВ-1

Пример 8

Выяснить, как вносить корректировку в расчёт по форме РСВ-1

Слайд 46 Вопрос 5

Как заполнить второй за год Расчет 6-НДФЛ

Вопрос 5

Как заполнить второй за год Расчет 6-НДФЛ

Слайд 47 Пример 9

Найти форму 6-НДФЛ

Пример 9

Найти форму 6-НДФЛ

Слайд 48Письмо ФНС России от 24.03.2016 N БС-4-11/5106

В случае если работникам заработная плата

Письмо ФНС России от 24.03.2016 N БС-4-11/5106

В случае если работникам заработная плата

Слайд 49В разделе 1 Расчета за полугодие:

зарплату за июнь надо показать в

В разделе 1 Расчета за полугодие:

зарплату за июнь надо показать в

Слайд 50Письмо ФНС N БС-4-11/5278@ (доход в натуральной форме)

В случае если работнику 01.03.2016

Письмо ФНС N БС-4-11/5278@ (доход в натуральной форме)

В случае если работнику 01.03.2016

ГИА по географии 2012 г.

ГИА по географии 2012 г. НУО фонд капитального ремонта

НУО фонд капитального ремонта Как живые организмы запасают энергию солнца

Как живые организмы запасают энергию солнца Второстепенные члены предложения

Второстепенные члены предложения Harvard University

Harvard University Практическое занятие по проектированию структуры индивидуального проекта (учебного исследования)

Практическое занятие по проектированию структуры индивидуального проекта (учебного исследования) Технология получения пищевых продуктов с добавлением БАВ из зародышей злаковых

Технология получения пищевых продуктов с добавлением БАВ из зародышей злаковых Презентация на тему ОРФОГРАФИЧЕСКАЯ РАЗМИНКА У ДОСКИ

Презентация на тему ОРФОГРАФИЧЕСКАЯ РАЗМИНКА У ДОСКИ  Сквозь годы памяти и судьбы поколений.

Сквозь годы памяти и судьбы поколений. Он Жив! Он жив! Собой Он смерть попрал. Он жив! Он жив! Господь всех сил восстал. Он жив! Он жив! Сияньем окружен, Ведет нас к вечной ж

Он Жив! Он жив! Собой Он смерть попрал. Он жив! Он жив! Господь всех сил восстал. Он жив! Он жив! Сияньем окружен, Ведет нас к вечной ж Социальные процессы в АПК

Социальные процессы в АПК Человек и космос

Человек и космос БИТВА ПОД МОСКВОЙ(ПРОЛОГ ВЕЛИКОЙ ПОБЕДЫ)

БИТВА ПОД МОСКВОЙ(ПРОЛОГ ВЕЛИКОЙ ПОБЕДЫ) Дворцовые

Дворцовые voennaya_funktsia

voennaya_funktsia ООО РОСКадастр оформляет технические планы

ООО РОСКадастр оформляет технические планы Коллективный разум

Коллективный разум Мои фотографии

Мои фотографии Творческий проект

Творческий проект Презентация на тему Проект по правилам дорожного движения Правила пешехода

Презентация на тему Проект по правилам дорожного движения Правила пешехода «Моя математика» 1 класс

«Моя математика» 1 класс КАДРОВОЕ АГЕНТСТВО «N»

КАДРОВОЕ АГЕНТСТВО «N» КУЛЬТУРНЫЙ ФОНД«АЛЫЕ ПАРУСА»САНКТ - ПЕТЕРБУРГ

КУЛЬТУРНЫЙ ФОНД«АЛЫЕ ПАРУСА»САНКТ - ПЕТЕРБУРГ Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  Экоклуб Друзей WWF и Природного парка Зона покоя Укок ИРБИЗЕК

Экоклуб Друзей WWF и Природного парка Зона покоя Укок ИРБИЗЕК Искусство театра

Искусство театра Природно-ресурсный потенциал разных территорий

Природно-ресурсный потенциал разных территорий The Rolling Stones

The Rolling Stones