- Особенности учета и налогообложения при выплате дивидендов

Содержание

- 2. Вопрос 1. Определение дивидендов

- 3. ДИВИДЕНД - ЭТО от лат. Dividendus - подлежащий разделу - представляет собой часть чистой прибыли акционерного

- 4. п.1 ст. 43 НК РФ любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся

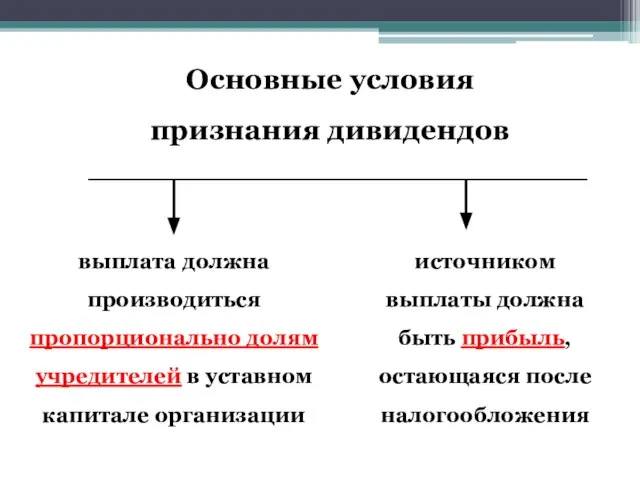

- 5. Основные условия признания дивидендов выплата должна производиться пропорционально долям учредителей в уставном капитале организации источником выплаты

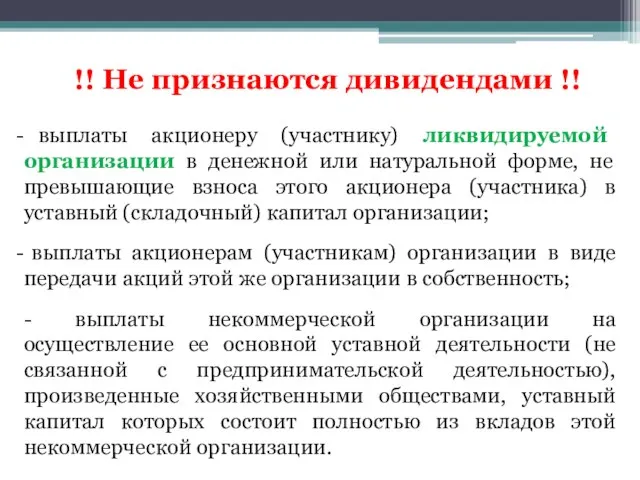

- 6. !! Не признаются дивидендами !! выплаты акционеру (участнику) ликвидируемой организации в денежной или натуральной форме, не

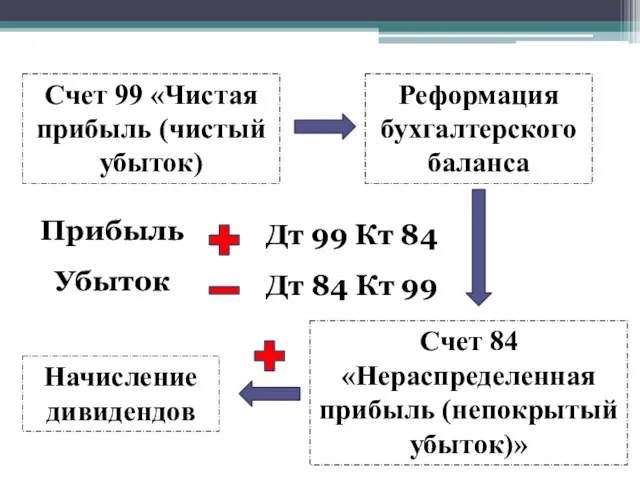

- 7. Счет 99 «Чистая прибыль (чистый убыток) Реформация бухгалтерского баланса Счет 84 «Нераспределенная прибыль (непокрытый убыток)» Начисление

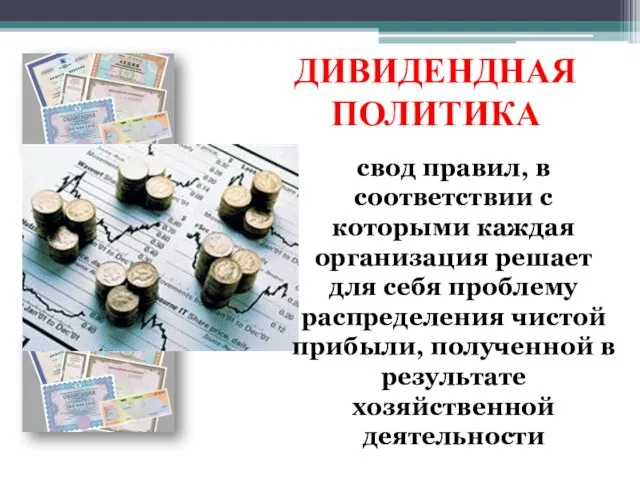

- 8. ДИВИДЕНДНАЯ ПОЛИТИКА свод правил, в соответствии с которыми каждая организация решает для себя проблему распределения чистой

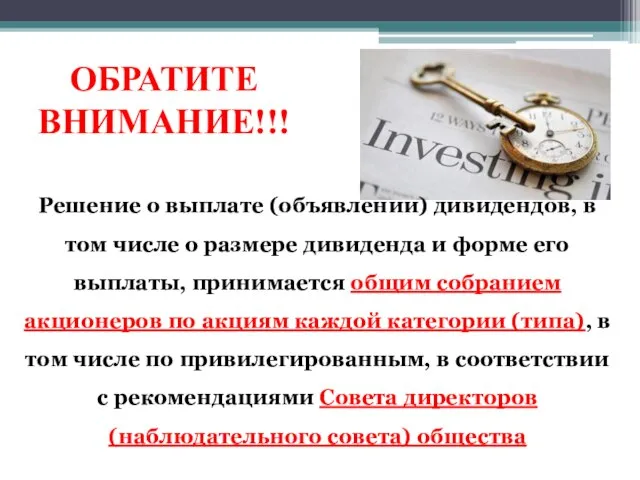

- 9. ОБРАТИТЕ ВНИМАНИЕ!!! Решение о выплате (объявлении) дивидендов, в том числе о размере дивиденда и форме его

- 10. Вопрос 2. Бухгалтерский учет у источника выплаты дивидендов

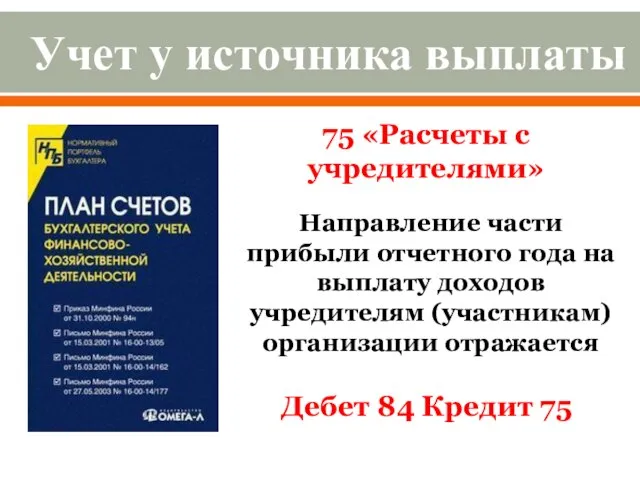

- 11. Учет у источника выплаты 75 «Расчеты с учредителями» Направление части прибыли отчетного года на выплату доходов

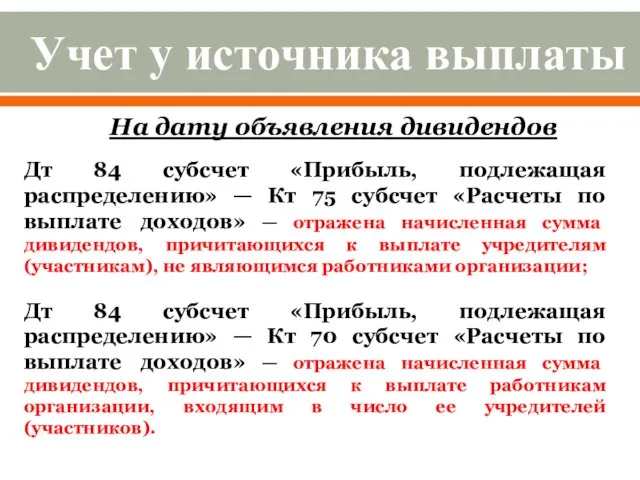

- 12. Учет у источника выплаты На дату объявления дивидендов Дт 84 субсчет «Прибыль, подлежащая распределению» — Кт

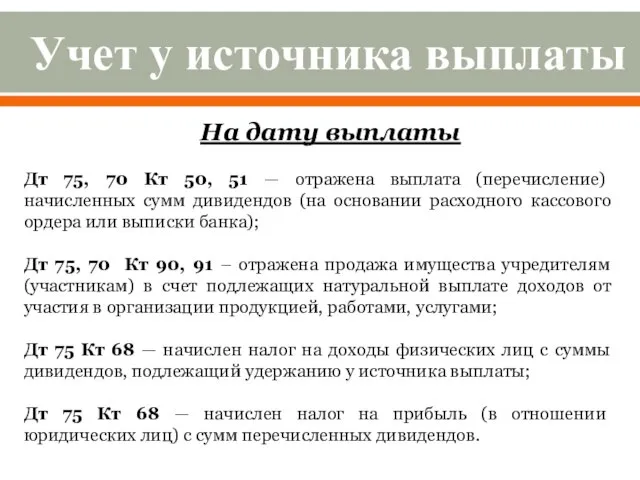

- 13. Учет у источника выплаты На дату выплаты Дт 75, 70 Кт 50, 51 — отражена выплата

- 14. Вопрос 3. Бухгалтерский учет у организации-получателя дивидендов

- 15. п. 7 ПБУ 9/99 «Доходы организации» полученные дивиденды признаются в бухгалтерском учете в качестве прочих доходов,

- 16. п. 16 ПБУ 9/99 «Доходы организации» датой признания таких доходов является дата принятия общим собранием акционеров

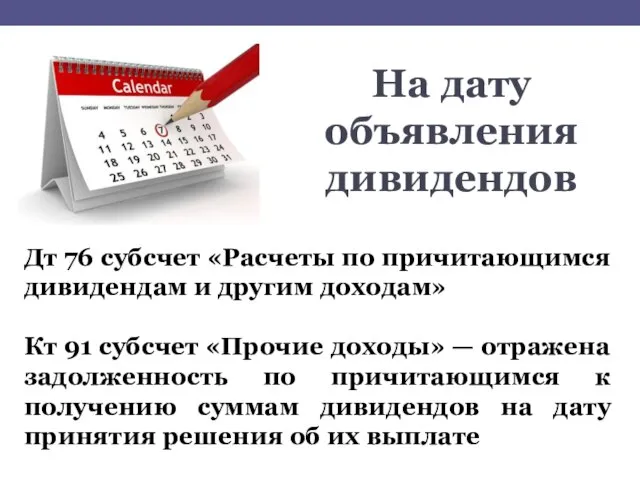

- 17. На дату объявления дивидендов Дт 76 субсчет «Расчеты по причитающимся дивидендам и другим доходам» Кт 91

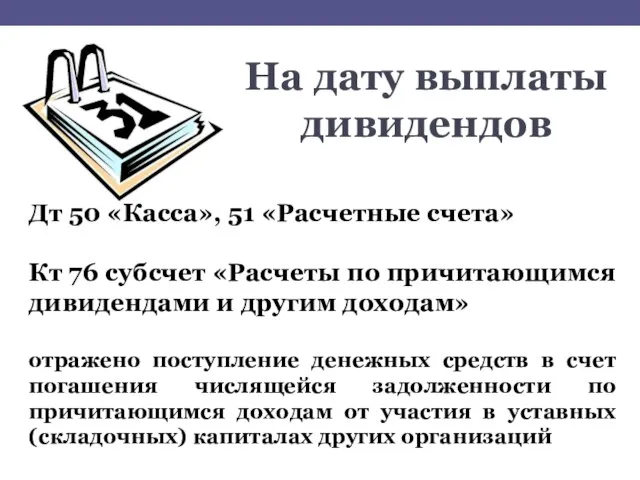

- 18. На дату выплаты дивидендов Дт 50 «Касса», 51 «Расчетные счета» Кт 76 субсчет «Расчеты по причитающимся

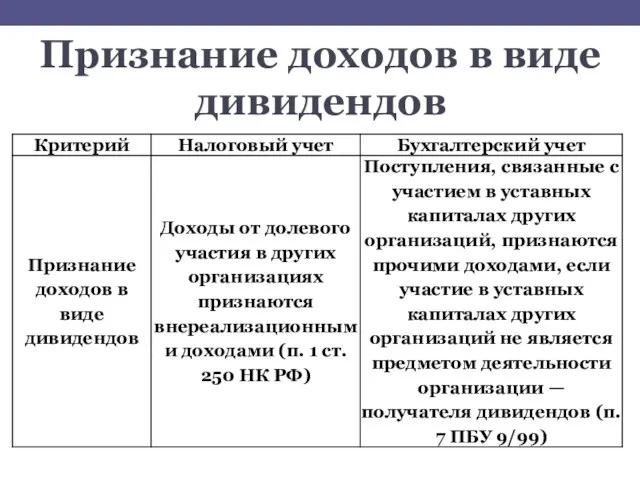

- 19. Признание доходов в виде дивидендов

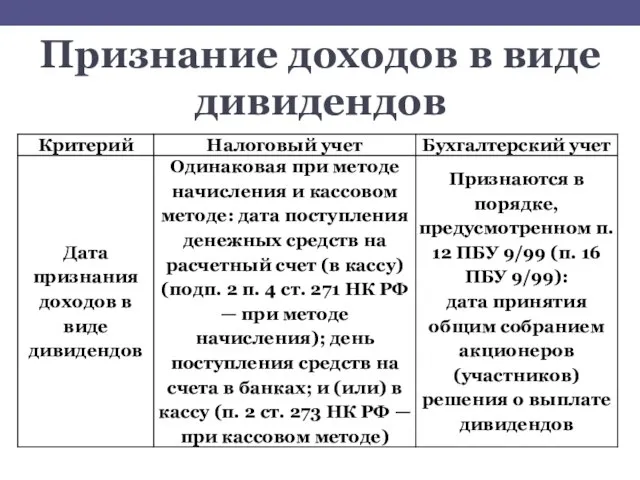

- 20. Признание доходов в виде дивидендов

- 21. Вопрос 4. Налогообложение дивидендов

- 22. 2 субъекта правоотношений при выплате дивидендов источник дивидендов - только юридическое лицо (российская или иностранная организация);

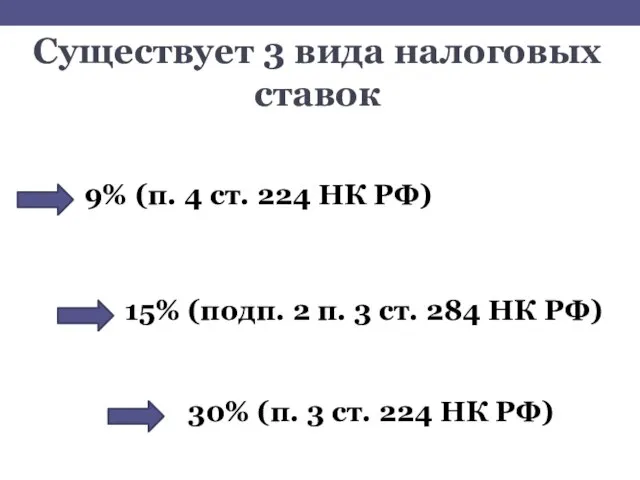

- 23. Существует 3 вида налоговых ставок 9% (п. 4 ст. 224 НК РФ) 15% (подп. 2 п.

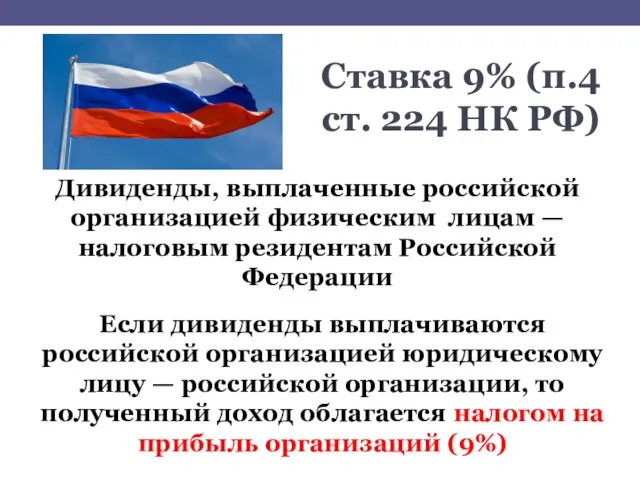

- 24. Ставка 9% (п.4 ст. 224 НК РФ) Дивиденды, выплаченные российской организацией физическим лицам —налоговым резидентам Российской

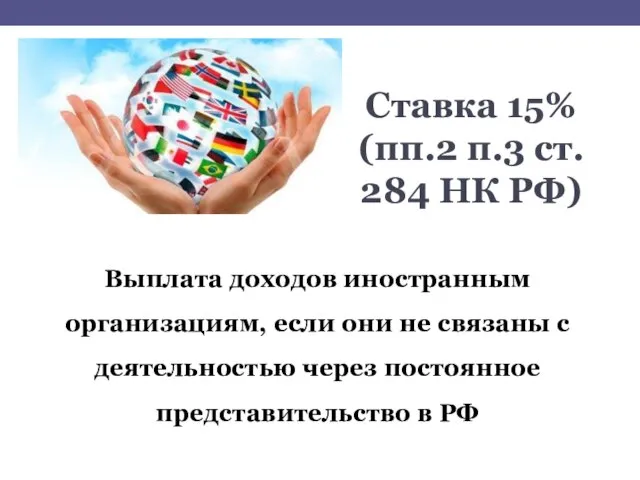

- 25. Ставка 15% (пп.2 п.3 ст. 284 НК РФ) Выплата доходов иностранным организациям, если они не связаны

- 26. Ставка 30% (п.3 ст. 224 НК РФ) Российская организация — налоговый агент выплачивает дивиденды иностранной организации

- 28. Скачать презентацию

Слайд 3ДИВИДЕНД - ЭТО

от лат. Dividendus - подлежащий разделу - представляет собой

ДИВИДЕНД - ЭТО

от лат. Dividendus - подлежащий разделу - представляет собой

Слайд 4п.1 ст. 43

НК РФ

любой доход, полученный акционером (участником) от организации при

п.1 ст. 43

НК РФ

любой доход, полученный акционером (участником) от организации при

Слайд 5Основные условия признания дивидендов

выплата должна производиться пропорционально долям учредителей в уставном капитале

Основные условия признания дивидендов

выплата должна производиться пропорционально долям учредителей в уставном капитале

Слайд 6!! Не признаются дивидендами !!

выплаты акционеру (участнику) ликвидируемой организации в денежной

!! Не признаются дивидендами !!

выплаты акционеру (участнику) ликвидируемой организации в денежной

Слайд 7Счет 99 «Чистая прибыль (чистый убыток)

Реформация бухгалтерского баланса

Счет 84 «Нераспределенная прибыль (непокрытый

Счет 99 «Чистая прибыль (чистый убыток)

Реформация бухгалтерского баланса

Счет 84 «Нераспределенная прибыль (непокрытый

Слайд 8ДИВИДЕНДНАЯ ПОЛИТИКА

свод правил, в соответствии с которыми каждая организация решает для себя

ДИВИДЕНДНАЯ ПОЛИТИКА

свод правил, в соответствии с которыми каждая организация решает для себя

Слайд 9ОБРАТИТЕ ВНИМАНИЕ!!!

Решение о выплате (объявлении) дивидендов, в том числе о размере дивиденда

ОБРАТИТЕ ВНИМАНИЕ!!!

Решение о выплате (объявлении) дивидендов, в том числе о размере дивиденда

Слайд 10Вопрос 2.

Бухгалтерский учет у источника выплаты дивидендов

Вопрос 2.

Бухгалтерский учет у источника выплаты дивидендов

Слайд 11Учет у источника выплаты

75 «Расчеты с учредителями»

Направление части прибыли отчетного года на

Учет у источника выплаты

75 «Расчеты с учредителями»

Направление части прибыли отчетного года на

Слайд 12Учет у источника выплаты

На дату объявления дивидендов

Дт 84 субсчет «Прибыль, подлежащая распределению»

Учет у источника выплаты

На дату объявления дивидендов

Дт 84 субсчет «Прибыль, подлежащая распределению»

Слайд 13Учет у источника выплаты

На дату выплаты

Дт 75, 70 Кт 50, 51 —

Учет у источника выплаты

На дату выплаты

Дт 75, 70 Кт 50, 51 —

Слайд 14Вопрос 3.

Бухгалтерский учет у организации-получателя дивидендов

Вопрос 3.

Бухгалтерский учет у организации-получателя дивидендов

Слайд 15п. 7 ПБУ 9/99 «Доходы организации»

полученные дивиденды признаются в бухгалтерском учете в

п. 7 ПБУ 9/99 «Доходы организации»

полученные дивиденды признаются в бухгалтерском учете в

Слайд 16п. 16 ПБУ 9/99 «Доходы организации»

датой признания таких доходов является дата принятия

п. 16 ПБУ 9/99 «Доходы организации»

датой признания таких доходов является дата принятия

Слайд 17На дату объявления дивидендов

Дт 76 субсчет «Расчеты по причитающимся дивидендам и другим

На дату объявления дивидендов

Дт 76 субсчет «Расчеты по причитающимся дивидендам и другим

Слайд 18На дату выплаты дивидендов

Дт 50 «Касса», 51 «Расчетные счета»

Кт 76 субсчет «Расчеты

На дату выплаты дивидендов

Дт 50 «Касса», 51 «Расчетные счета»

Кт 76 субсчет «Расчеты

Слайд 19Признание доходов в виде дивидендов

Признание доходов в виде дивидендов

Слайд 20Признание доходов в виде дивидендов

Признание доходов в виде дивидендов

Слайд 21Вопрос 4.

Налогообложение дивидендов

Вопрос 4.

Налогообложение дивидендов

Слайд 222 субъекта правоотношений при выплате дивидендов

источник дивидендов - только юридическое лицо (российская

2 субъекта правоотношений при выплате дивидендов

источник дивидендов - только юридическое лицо (российская

Слайд 23Существует 3 вида налоговых ставок

9% (п. 4 ст. 224 НК РФ)

15%

Существует 3 вида налоговых ставок

9% (п. 4 ст. 224 НК РФ)

15%

Слайд 24Ставка 9% (п.4 ст. 224 НК РФ)

Дивиденды, выплаченные российской организацией физическим лицам

Ставка 9% (п.4 ст. 224 НК РФ)

Дивиденды, выплаченные российской организацией физическим лицам

Слайд 25Ставка 15% (пп.2 п.3 ст. 284 НК РФ)

Выплата доходов иностранным организациям, если

Ставка 15% (пп.2 п.3 ст. 284 НК РФ)

Выплата доходов иностранным организациям, если

Слайд 26Ставка 30% (п.3 ст. 224 НК РФ)

Российская организация — налоговый агент выплачивает

Ставка 30% (п.3 ст. 224 НК РФ)

Российская организация — налоговый агент выплачивает

Как запустить розничный магазин за 5 дней: этапы работ, ключевые аспекты автоматизации

Как запустить розничный магазин за 5 дней: этапы работ, ключевые аспекты автоматизации Крупы и бобовые

Крупы и бобовые Выборочный контроль ЛС отечественного и зарубежного производства, находящиеся в сфере обращения

Выборочный контроль ЛС отечественного и зарубежного производства, находящиеся в сфере обращения Сериал Карточный домик: анализ политических технологий

Сериал Карточный домик: анализ политических технологий Презентация на тему Сообщества живых организмов

Презентация на тему Сообщества живых организмов Истоки появления итальянского Возрождения

Истоки появления итальянского Возрождения Midot System диагностика честности и профессиональной этики

Midot System диагностика честности и профессиональной этики Любовь сильнее смерти и страха смерти

Любовь сильнее смерти и страха смерти Православная молитва

Православная молитва Коммуникативная культура

Коммуникативная культура Модульное построение основной образовательной программы (уровень бакалавра)

Модульное построение основной образовательной программы (уровень бакалавра) Презентация на тему: Вильфредо Парето

Презентация на тему: Вильфредо Парето Исключительные ситуации

Исключительные ситуации  Презентация на темум Как вести себя в природе

Презентация на темум Как вести себя в природе Общий вид дома. Экзаменационный проект №1

Общий вид дома. Экзаменационный проект №1 Знатоки пословиц

Знатоки пословиц 7 чудес света древнего мира

7 чудес света древнего мира Россия и Грузия. Православие нас объединит

Россия и Грузия. Православие нас объединит Презентация на тему «Лягушка-путешественница» В. В. Гаршин

Презентация на тему «Лягушка-путешественница» В. В. Гаршин Виды загрязнения kinds of pollution

Виды загрязнения kinds of pollution  Контакт-центр Лайт

Контакт-центр Лайт Моделирование процесса потребления

Моделирование процесса потребления 24hour-translation

24hour-translation Всеобщая национализация земли. Понятие и значение

Всеобщая национализация земли. Понятие и значение Фантазия как психиологический термин - продукт воображения

Фантазия как психиологический термин - продукт воображения Нобелевский лауреат по экономике

Нобелевский лауреат по экономике Международный день прав животных

Международный день прав животных Презентация на тему История казачества

Презентация на тему История казачества