- Отбор оценщиков для целей сотрудничества с ОАО «Сбербанк России»

Содержание

- 2. Банк формирует пул оценщиков – партнеров и рекомендует своим клиентам обращаться к ним при необходимости проведения

- 3. Стратегия сотрудничества банка с оценщиками Проблема Недостаток профессионализма Субъективность Основные причины Инструменты Низкое качество оценки Тестирование

- 4. Сегментация по клиентам

- 5. Требования к процедуре отбора оценщиков - партнеров Для крупнейших заемщиков Для первичного отбора используются критерии отсечения:

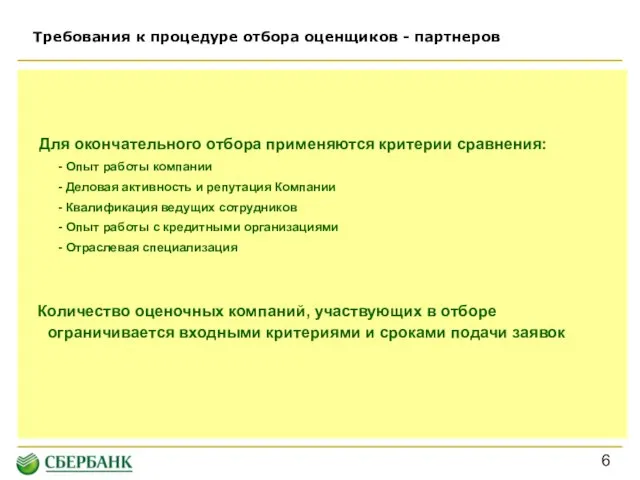

- 6. Требования к процедуре отбора оценщиков - партнеров Для окончательного отбора применяются критерии сравнения: - Опыт работы

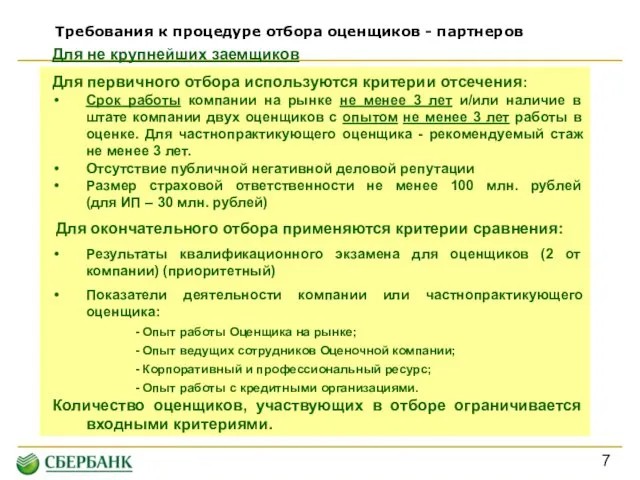

- 7. Для не крупнейших заемщиков Для первичного отбора используются критерии отсечения: Срок работы компании на рынке не

- 8. Алгоритм работы с оценщиками при кредитовании Партнер Не партнер Проверка правоспособности Оценщика (Юридические подразделения) Проверка репутации

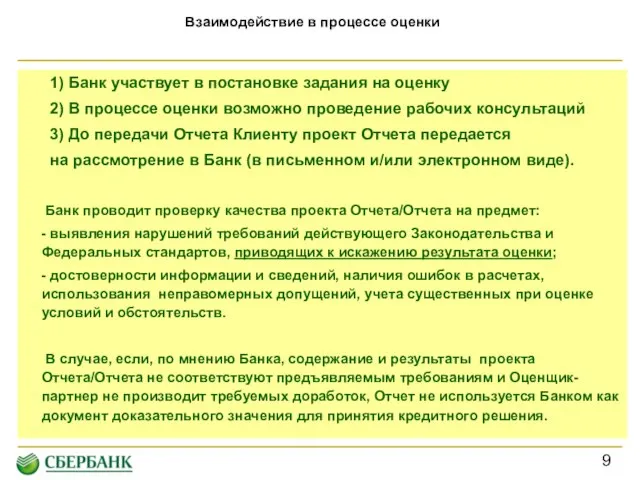

- 9. 1) Банк участвует в постановке задания на оценку 2) В процессе оценки возможно проведение рабочих консультаций

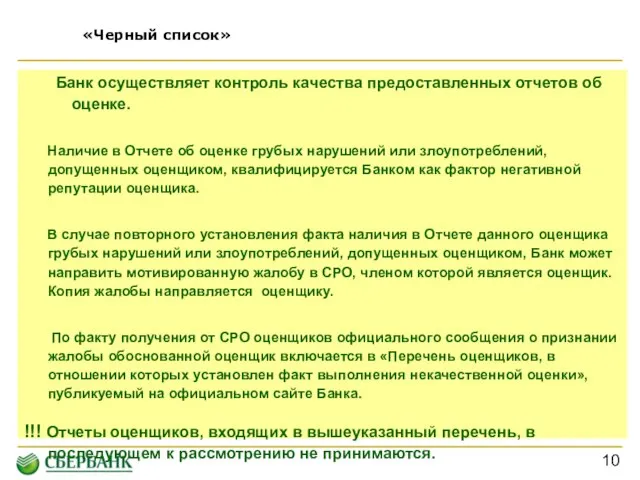

- 10. «Черный список» Банк осуществляет контроль качества предоставленных отчетов об оценке. Наличие в Отчете об оценке грубых

- 12. Скачать презентацию

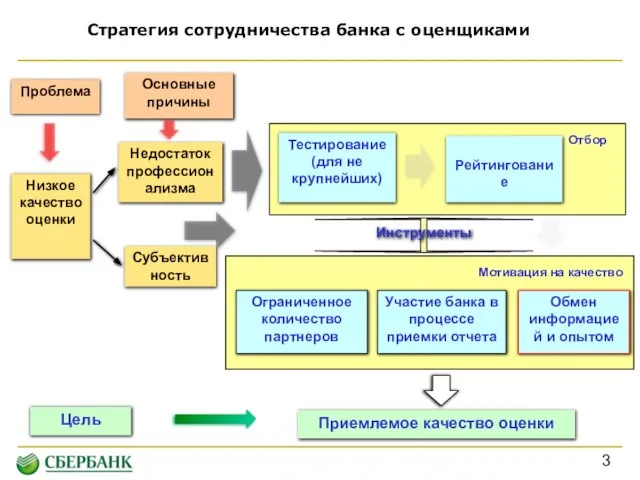

Слайд 3Стратегия сотрудничества банка с оценщиками

Проблема

Недостаток профессионализма

Субъективность

Основные причины

Инструменты

Низкое качество оценки

Тестирование (для не крупнейших)

Цель

Приемлемое

Стратегия сотрудничества банка с оценщиками

Проблема

Недостаток профессионализма

Субъективность

Основные причины

Инструменты

Низкое качество оценки

Тестирование (для не крупнейших)

Цель

Приемлемое

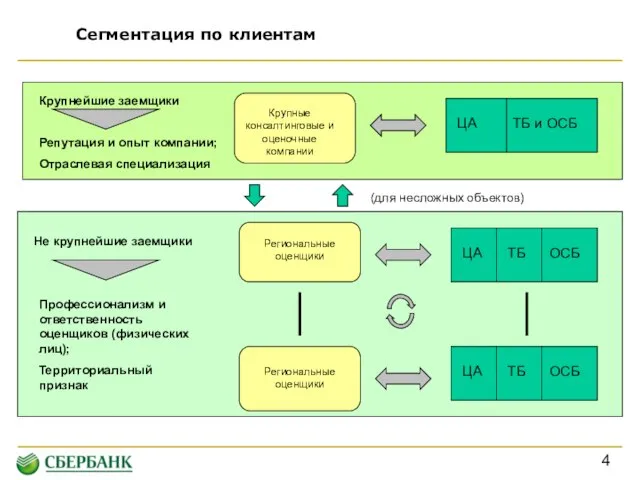

Слайд 4Сегментация по клиентам

Сегментация по клиентам

Слайд 5Требования к процедуре отбора оценщиков - партнеров

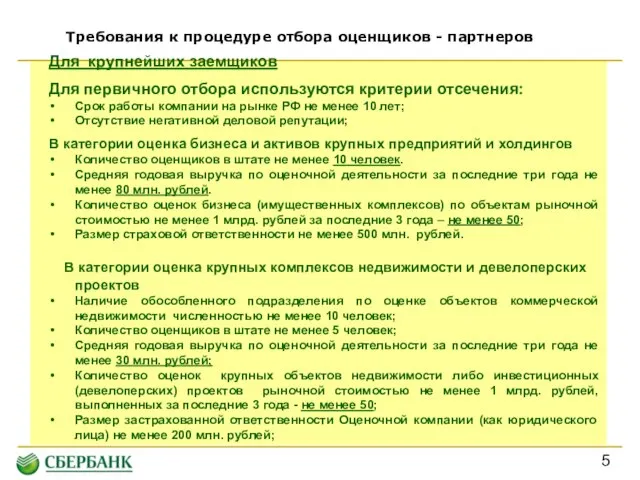

Для крупнейших заемщиков

Для первичного отбора используются

Требования к процедуре отбора оценщиков - партнеров

Для крупнейших заемщиков

Для первичного отбора используются

Слайд 6Требования к процедуре отбора оценщиков - партнеров

Для окончательного отбора применяются критерии

Требования к процедуре отбора оценщиков - партнеров

Для окончательного отбора применяются критерии

Слайд 7Для не крупнейших заемщиков

Для первичного отбора используются критерии отсечения:

Срок работы компании на

Для не крупнейших заемщиков

Для первичного отбора используются критерии отсечения:

Срок работы компании на

Слайд 8Алгоритм работы с оценщиками

при кредитовании

Партнер

Не партнер

Проверка правоспособности

Оценщика (Юридические

подразделения)

Проверка репутации

Оценщика

Алгоритм работы с оценщиками

при кредитовании

Партнер

Не партнер

Проверка правоспособности

Оценщика (Юридические

подразделения)

Проверка репутации

Оценщика

Слайд 91) Банк участвует в постановке задания на оценку

2) В процессе оценки возможно

1) Банк участвует в постановке задания на оценку

2) В процессе оценки возможно

Слайд 10«Черный список»

Банк осуществляет контроль качества предоставленных отчетов об оценке.

Наличие в Отчете об

«Черный список»

Банк осуществляет контроль качества предоставленных отчетов об оценке.

Наличие в Отчете об

Презентация на тему История появления бисера

Презентация на тему История появления бисера  Признаки государства

Признаки государства Презентация на тему Точка Линия

Презентация на тему Точка Линия 23 июня - международный олимпийский день. Родина олимпийских игр

23 июня - международный олимпийский день. Родина олимпийских игр Основные формы рельефа Земли

Основные формы рельефа Земли ООО Центр Путешествий Просто

ООО Центр Путешествий Просто Васильки Шагала

Васильки Шагала Форматирование текста

Форматирование текста Презентация на тему Обособленные приложения

Презентация на тему Обособленные приложения  Презентация на тему Северная Европа

Презентация на тему Северная Европа  Сущность международной торговли услугами. Понятие услуги как объекта МЭО. Классификация услуг

Сущность международной торговли услугами. Понятие услуги как объекта МЭО. Классификация услуг Пазандачилик технологияси асослари

Пазандачилик технологияси асослари Моссовета Презентация ремонт санузлов-2

Моссовета Презентация ремонт санузлов-2 Основы языка изображения

Основы языка изображения Шет елден тас жолмен келе жатқан көлік құралдары мен жаяу жүргіншілерді тексеру

Шет елден тас жолмен келе жатқан көлік құралдары мен жаяу жүргіншілерді тексеру Каменный Уголь

Каменный Уголь Мандельштам Осип Эмильевич

Мандельштам Осип Эмильевич Расчет сопротивления проводников

Расчет сопротивления проводников Якутия

Якутия Происхождение Солнечной системы во взглядах современников

Происхождение Солнечной системы во взглядах современников Счастье, удовольствие, гедонизм 11 класс

Счастье, удовольствие, гедонизм 11 класс Density Cara Cosmetics

Density Cara Cosmetics Федеральное государственное бюджетное общеобразовательное учреждение высшего профессионального обра

Федеральное государственное бюджетное общеобразовательное учреждение высшего профессионального обра Символика Олимпийских игр

Символика Олимпийских игр Тайна запечного сверчка

Тайна запечного сверчка Творческие задания при изучении предметной области История искусств в ДХШ

Творческие задания при изучении предметной области История искусств в ДХШ Политика и власть. 9 класс

Политика и власть. 9 класс китай

китай