- Отражение краткосрочных активов обязательств, доходов и расходов

Содержание

- 2. Учет запасов (МСФО 2)

- 3. Критерии признания элемента финансовой отчетности Существует вероятность, что любая экономическая выгода, имеющая отношение к данному объекту,

- 4. Запасы - предназначенные для продажи в ходе обычной деятельности (товары, готовая продукция) - находящиеся в процессе

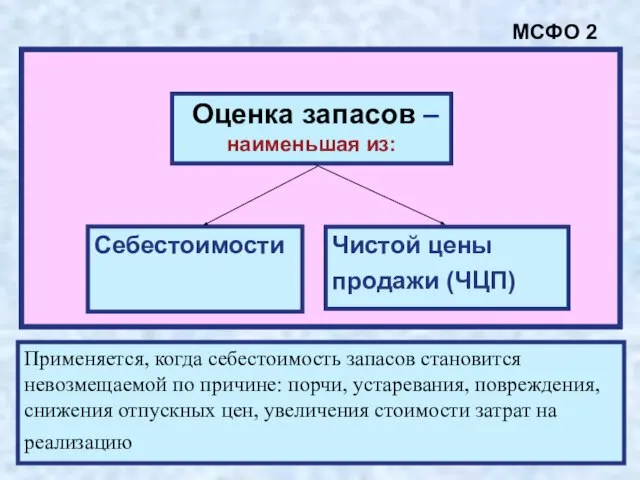

- 5. Оценка запасов – наименьшая из: МСФО 2 Себестоимости Чистой цены продажи (ЧЦП) Применяется, когда себестоимость запасов

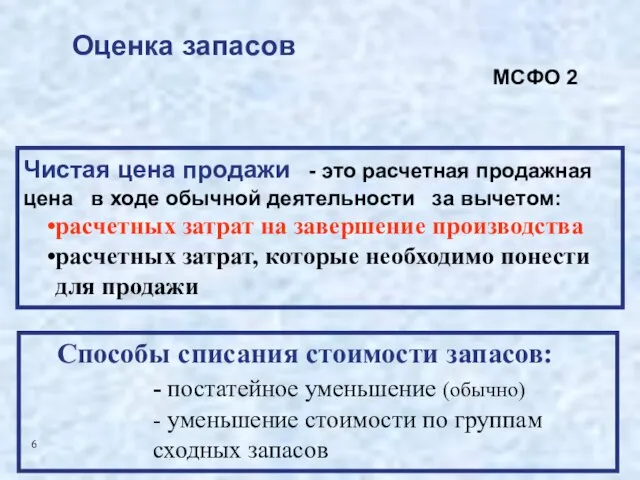

- 6. Чистая цена продажи - это расчетная продажная цена в ходе обычной деятельности за вычетом: расчетных затрат

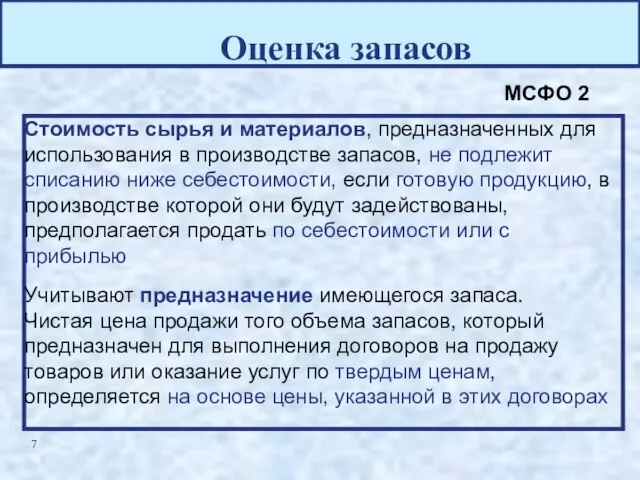

- 7. Оценка запасов Стоимость сырья и материалов, предназначенных для использования в производстве запасов, не подлежит списанию ниже

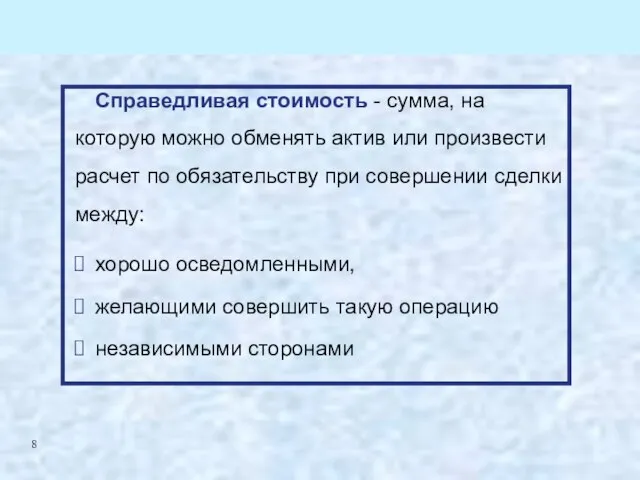

- 8. Справедливая стоимость - сумма, на которую можно обменять актив или произвести расчет по обязательству при совершении

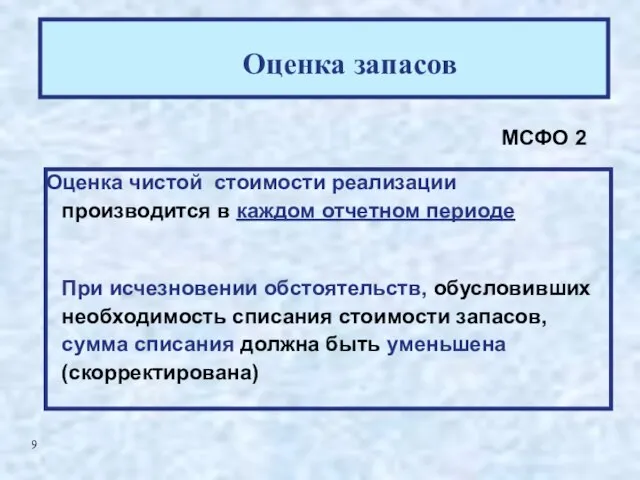

- 9. Оценка запасов Оценка чистой стоимости реализации производится в каждом отчетном периоде При исчезновении обстоятельств, обусловивших необходимость

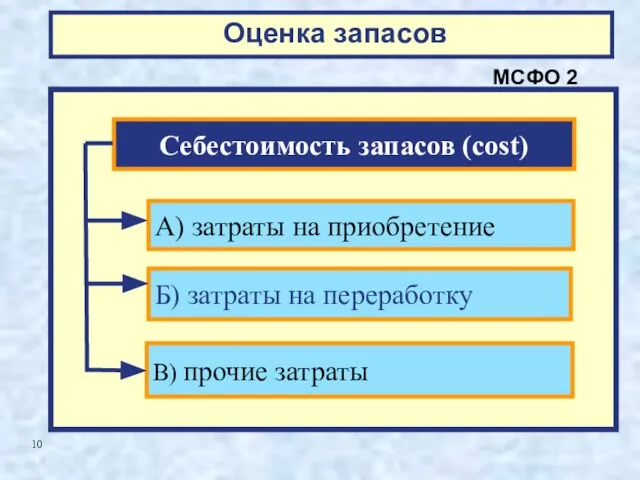

- 10. Оценка запасов МСФО 2 Себестоимость запасов (cost) А) затраты на приобретение Б) затраты на переработку В)

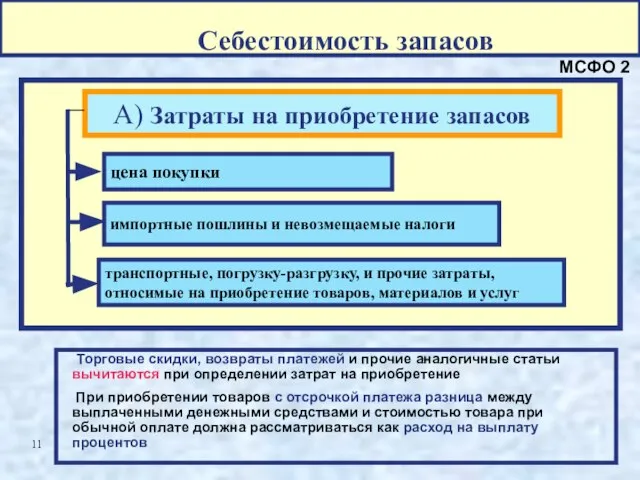

- 11. Торговые скидки, возвраты платежей и прочие аналогичные статьи вычитаются при определении затрат на приобретение При приобретении

- 12. МСФО 2 Б) Затраты на переработку Прямые затраты труда переменные накладные постоянные накладные (распределяются на основе

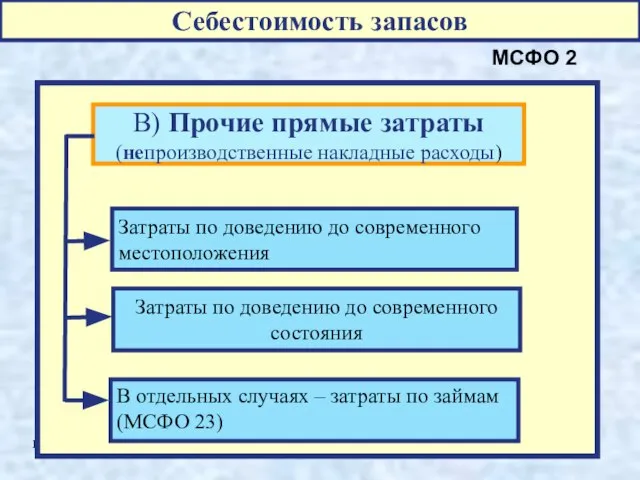

- 13. МСФО 2 В) Прочие прямые затраты (непроизводственные накладные расходы) Затраты по доведению до современного местоположения Затраты

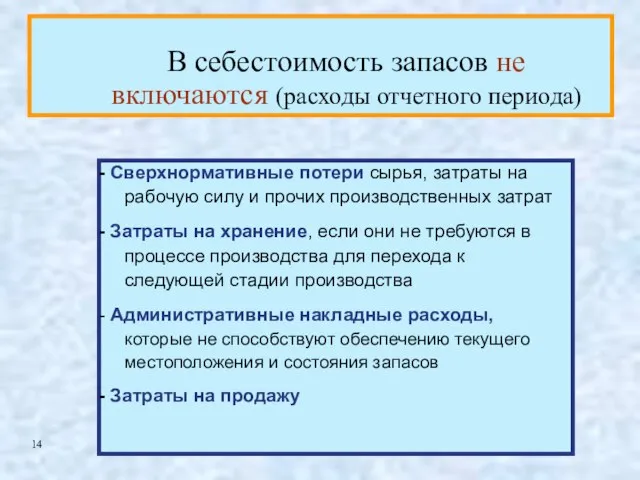

- 14. В себестоимость запасов не включаются (расходы отчетного периода) - Сверхнормативные потери сырья, затраты на рабочую силу

- 15. Методы оценки себестоимости

- 16. Методы определения себестоимости После продажи запасов их стоимость списывается в ОПУ, когда признается соответствующий доход (принцип

- 17. Формулы расчета себестоимости запасов МСФО 2

- 18. После продажи запасов сумма, по которой они учитывались, должна быть признана в качестве расхода в том

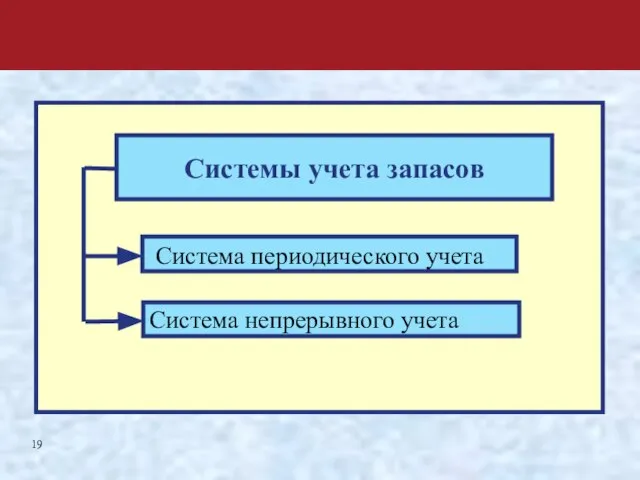

- 19. Системы учета запасов Система периодического учета Система непрерывного учета

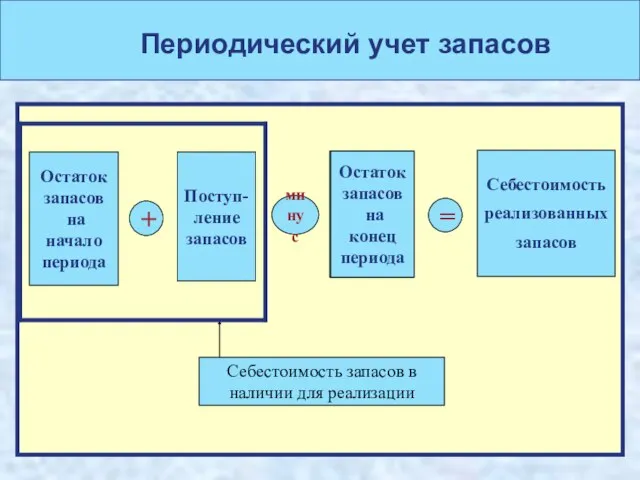

- 20. Периодический учет запасов Поступ- ление запасов Остаток запасов на конец периода Себестоимость реализованных запасов минус =

- 21. Периодический учет запасов Готовая продукция Незавершенное производство Себестоимость реализованной продукции Материалы Зарплата Наклад. расходы

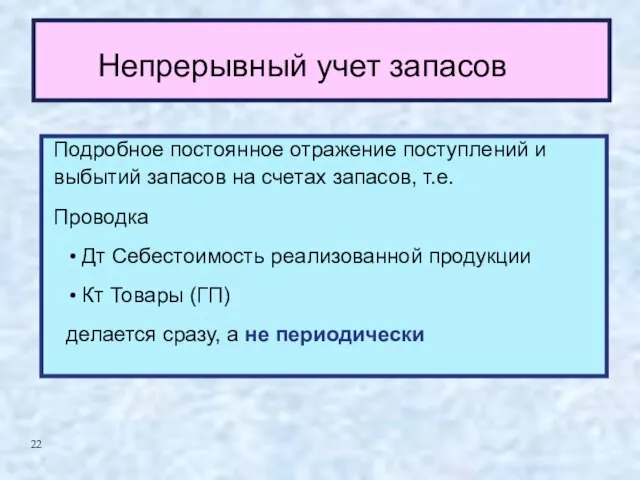

- 22. Непрерывный учет запасов Подробное постоянное отражение поступлений и выбытий запасов на счетах запасов, т.е. Проводка Дт

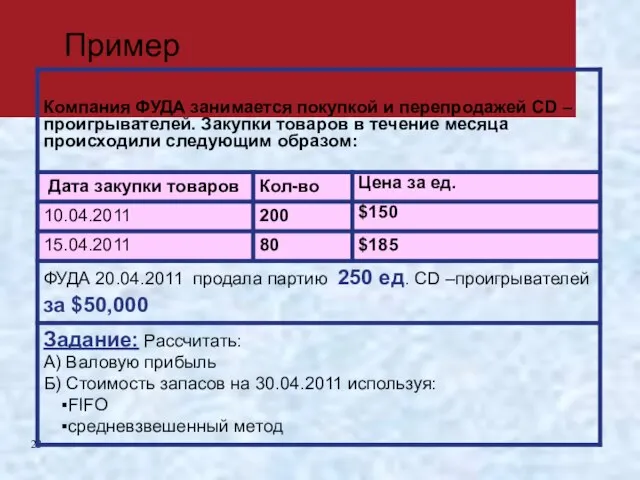

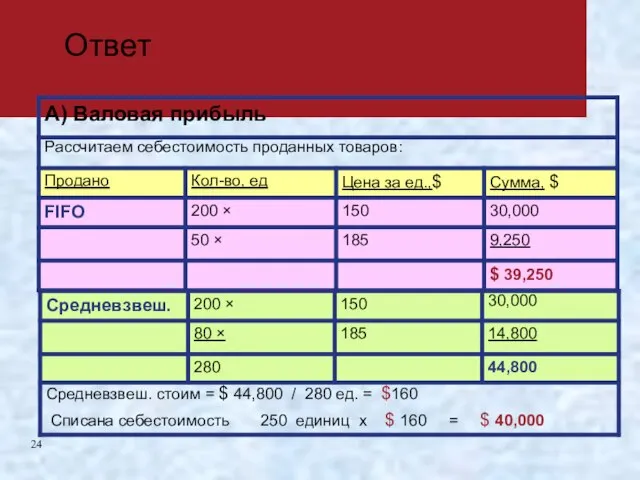

- 23. Пример

- 24. Ответ

- 25. Ответ

- 26. Признание и оценка выручки и дебиторской задолженности (МСФО 18, 39)

- 27. МСФО 18 ВЫРУЧКА (Revenue)

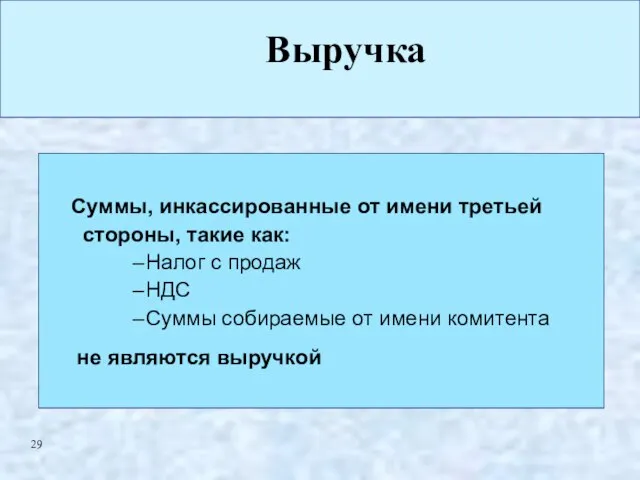

- 28. Выручка Выручка – это валовые поступления экономических выгод в ходе обычной деятельности компании, приводящие к увеличению

- 29. Выручка Суммы, инкассированные от имени третьей стороны, такие как: Налог с продаж НДС Суммы собираемые от

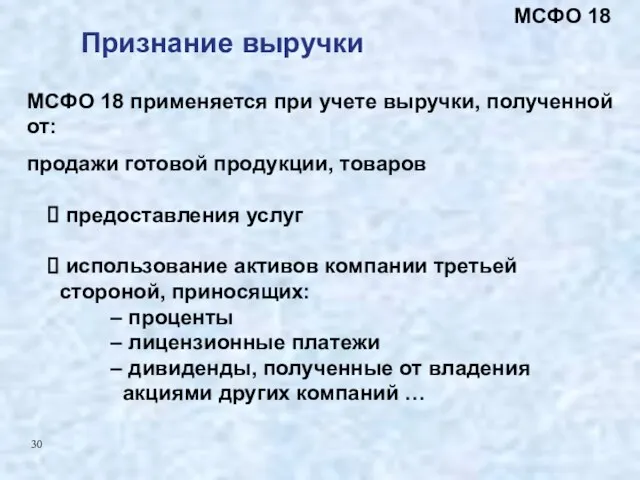

- 30. МСФО 18 применяется при учете выручки, полученной от: продажи готовой продукции, товаров предоставления услуг использование активов

- 31. ВЫРУЧКА Продажа товаров Предоставление услуг Использование активов компании, приносящих проценты, лицензионные платежи, дивиденды МСФО 18

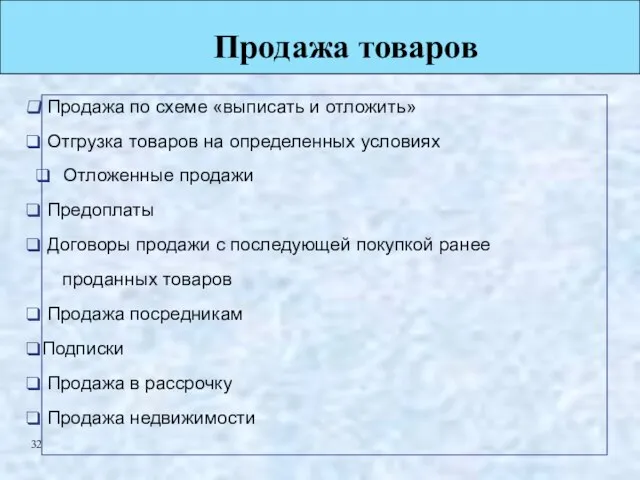

- 32. Продажа товаров Продажа по схеме «выписать и отложить» Отгрузка товаров на определенных условиях Отложенные продажи Предоплаты

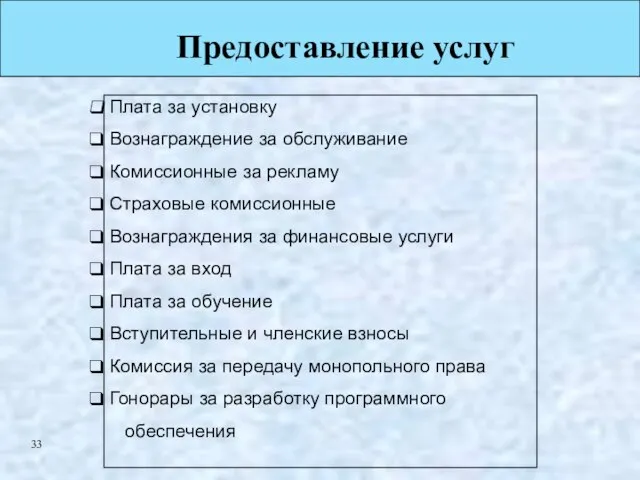

- 33. Предоставление услуг Плата за установку Вознаграждение за обслуживание Комиссионные за рекламу Страховые комиссионные Вознаграждения за финансовые

- 34. Использование активов компании, приносящих проценты, лицензионные платежи, дивиденды Проценты - плата за использование денежных средств и

- 35. Выручка оценивается по справедливой стоимости полученного или ожидаемого возмещения с учетом суммы любых торговых или оптовых

- 36. При предоставлении беспроцентного кредита (с отсрочкой платежа или с оплатой векселем при ставке погашения ниже рыночной):

- 37. При обмене (обмениваемые товары или услуги отличны друг от друга): а) выручка оценивается по справедливой стоимости

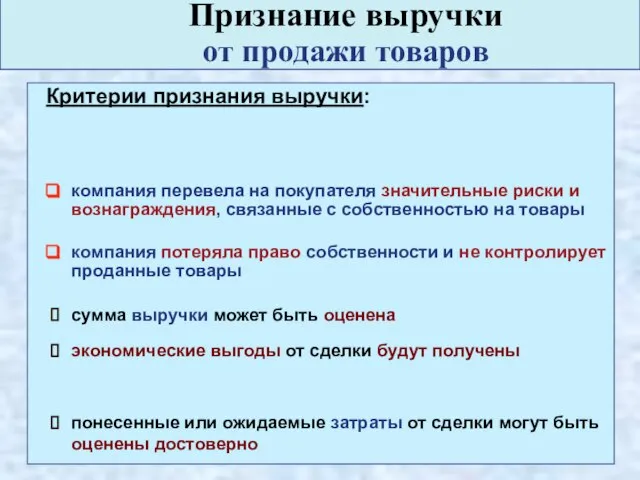

- 38. Критерии признания выручки: компания перевела на покупателя значительные риски и вознаграждения, связанные с собственностью на товары

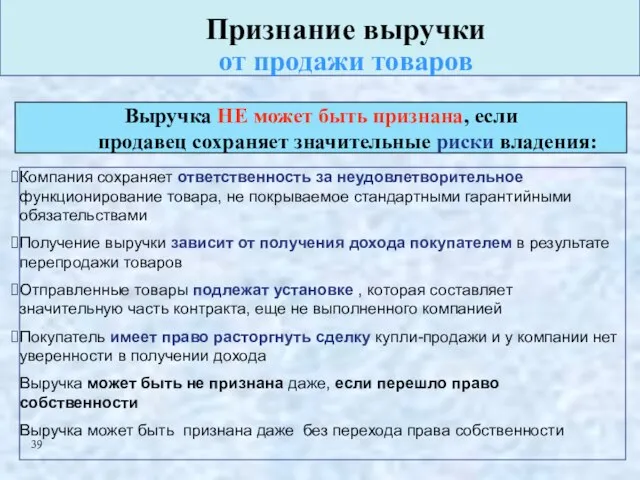

- 39. Признание выручки от продажи товаров Компания сохраняет ответственность за неудовлетворительное функционирование товара, не покрываемое стандартными гарантийными

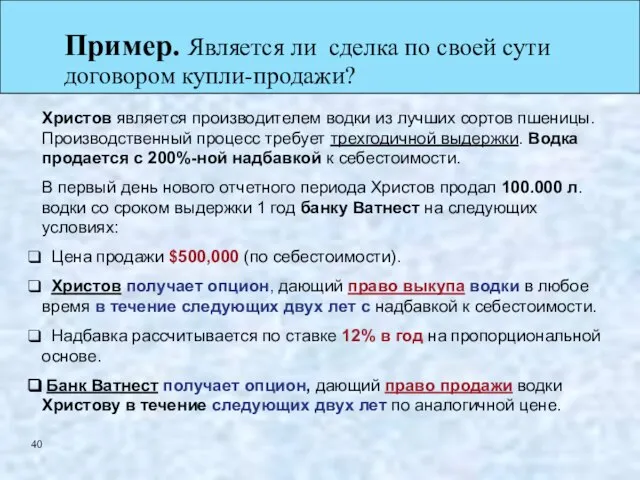

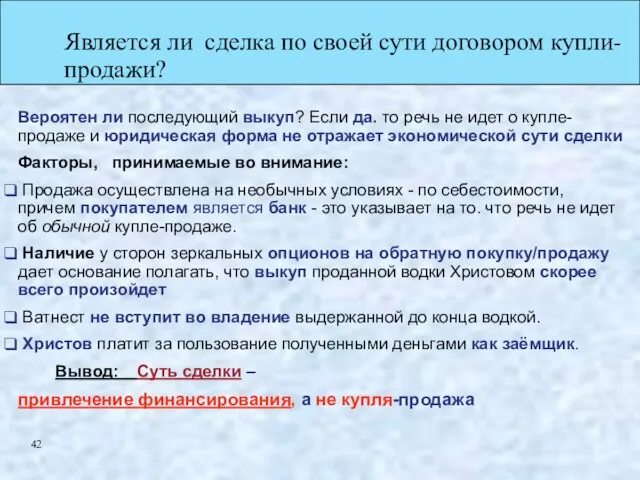

- 40. Пример. Является ли сделка по своей сути договором купли-продажи? Христов является производителем водки из лучших сортов

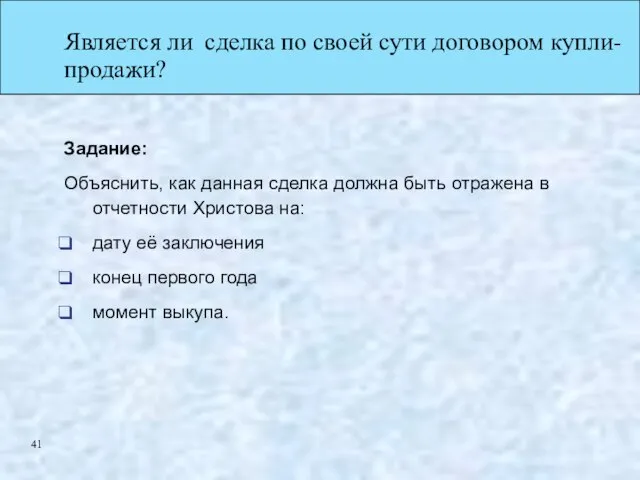

- 41. Является ли сделка по своей сути договором купли-продажи? Задание: Объяснить, как данная сделка должна быть отражена

- 42. Является ли сделка по своей сути договором купли-продажи? Вероятен ли последующий выкуп? Если да. то речь

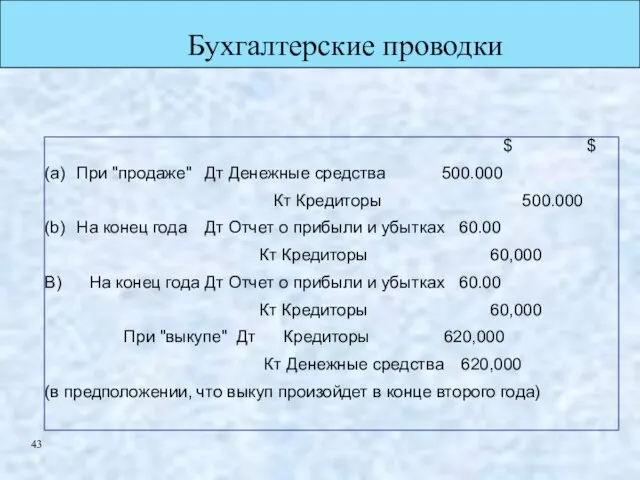

- 43. Бухгалтерские проводки $ $ (а) При "продаже" Дт Денежные средства 500.000 Кт Кредиторы 500.000 (b) На

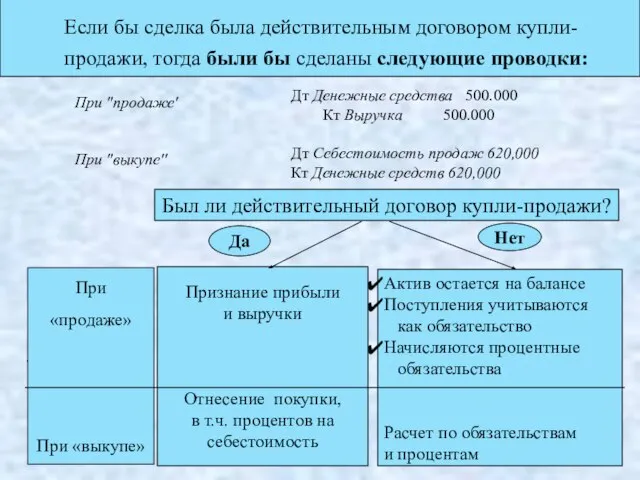

- 44. Если бы сделка была действительным договором купли-продажи, тогда были бы сделаны следующие проводки: Дт Денежные средства

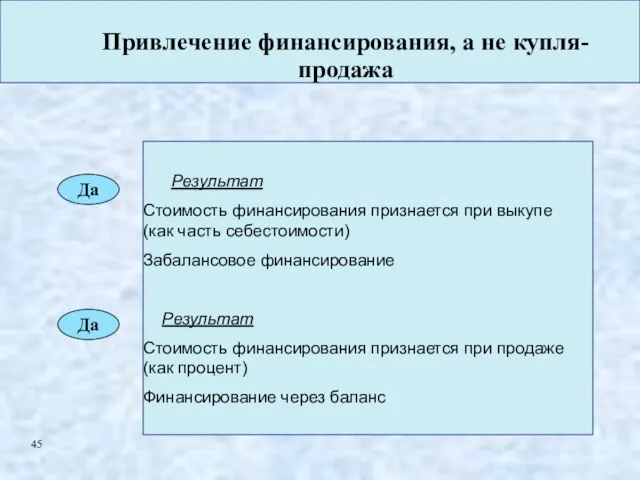

- 45. Привлечение финансирования, а не купля-продажа Результат Стоимость финансирования признается при выкупе (как часть себестоимости) Забалансовое финансирование

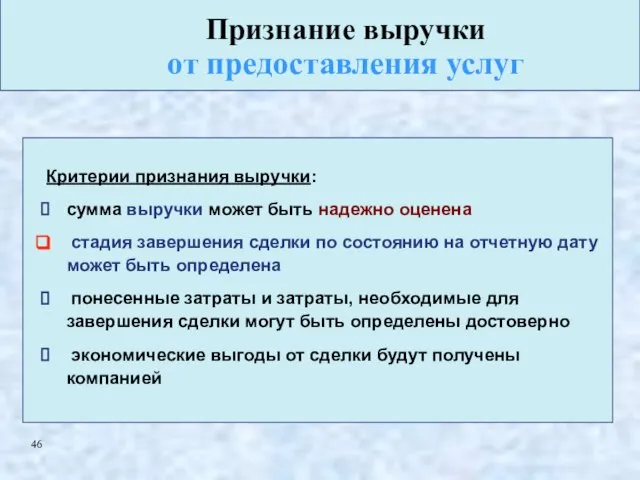

- 46. Критерии признания выручки: сумма выручки может быть надежно оценена стадия завершения сделки по состоянию на отчетную

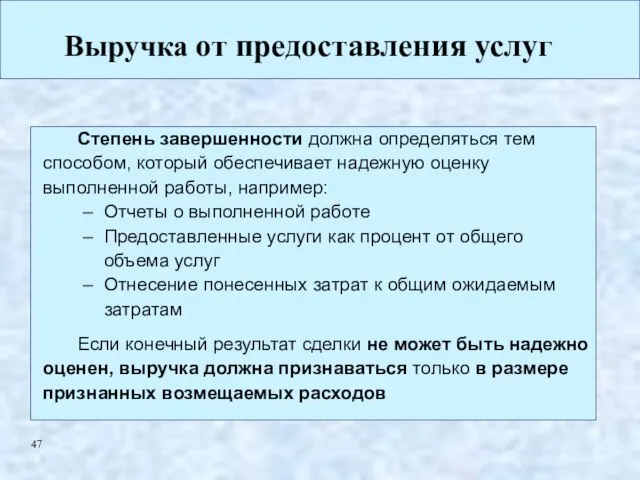

- 47. Выручка от предоставления услуг Степень завершенности должна определяться тем способом, который обеспечивает надежную оценку выполненной работы,

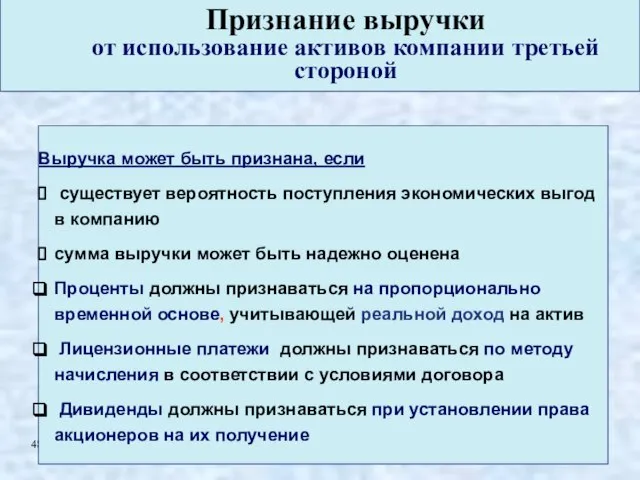

- 48. Выручка может быть признана, если существует вероятность поступления экономических выгод в компанию сумма выручки может быть

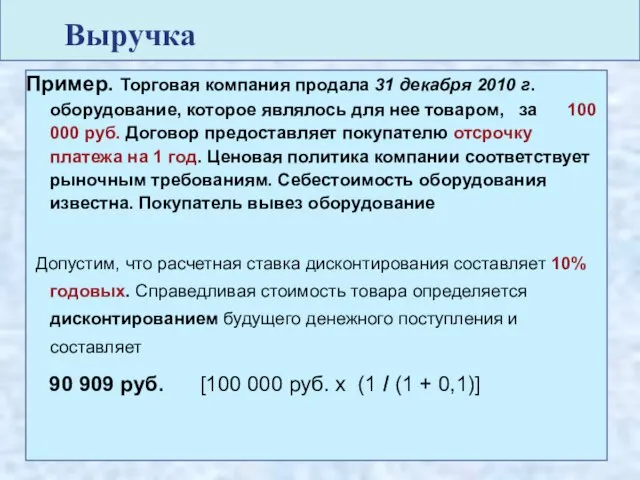

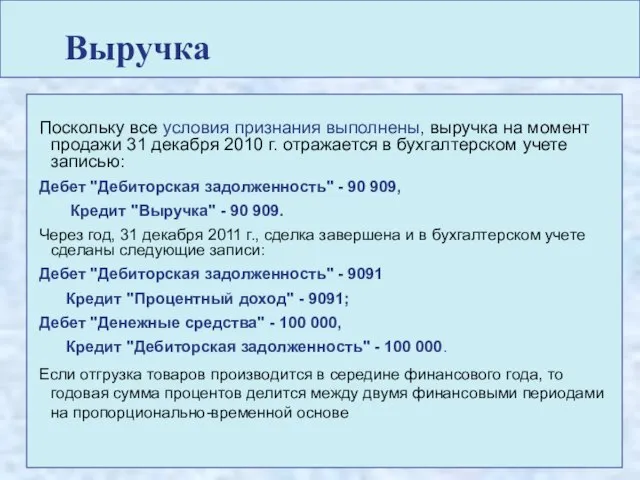

- 49. Выручка Пример. Торговая компания продала 31 декабря 2010 г. оборудование, которое являлось для нее товаром, за

- 50. Выручка Поскольку все условия признания выполнены, выручка на момент продажи 31 декабря 2010 г. отражается в

- 52. Скачать презентацию

Слайд 3Критерии признания элемента финансовой отчетности

Существует вероятность, что любая экономическая выгода, имеющая

Критерии признания элемента финансовой отчетности

Существует вероятность, что любая экономическая выгода, имеющая

Слайд 4Запасы

- предназначенные для продажи в ходе обычной деятельности (товары, готовая продукция)

Запасы

- предназначенные для продажи в ходе обычной деятельности (товары, готовая продукция)

Слайд 5 Оценка запасов –

наименьшая из:

МСФО 2

Себестоимости

Чистой цены продажи (ЧЦП)

Применяется, когда себестоимость

Оценка запасов –

наименьшая из:

МСФО 2

Себестоимости

Чистой цены продажи (ЧЦП)

Применяется, когда себестоимость

Слайд 6Чистая цена продажи - это расчетная продажная цена в ходе обычной деятельности

Чистая цена продажи - это расчетная продажная цена в ходе обычной деятельности

Слайд 7Оценка запасов

Стоимость сырья и материалов, предназначенных для использования в производстве запасов, не

Оценка запасов

Стоимость сырья и материалов, предназначенных для использования в производстве запасов, не

Слайд 8Справедливая стоимость - сумма, на которую можно обменять актив или произвести расчет

Справедливая стоимость - сумма, на которую можно обменять актив или произвести расчет

Слайд 9Оценка запасов

Оценка чистой стоимости реализации производится в каждом отчетном периоде

При исчезновении обстоятельств,

Оценка запасов

Оценка чистой стоимости реализации производится в каждом отчетном периоде

При исчезновении обстоятельств,

Слайд 10 Оценка запасов

МСФО 2

Себестоимость запасов (cost)

А) затраты на приобретение

Б) затраты на переработку

В)

Оценка запасов

МСФО 2

Себестоимость запасов (cost)

А) затраты на приобретение

Б) затраты на переработку

В)

Слайд 11 Торговые скидки, возвраты платежей и прочие аналогичные статьи вычитаются при определении

Торговые скидки, возвраты платежей и прочие аналогичные статьи вычитаются при определении

Слайд 12

МСФО 2

Б) Затраты на переработку

Прямые затраты труда

переменные накладные

постоянные накладные (распределяются

на

МСФО 2

Б) Затраты на переработку

Прямые затраты труда

переменные накладные

постоянные накладные (распределяются

на

Слайд 13

МСФО 2

В) Прочие прямые затраты

(непроизводственные накладные расходы)

Затраты по доведению до

МСФО 2

В) Прочие прямые затраты

(непроизводственные накладные расходы)

Затраты по доведению до

Слайд 14В себестоимость запасов не включаются (расходы отчетного периода)

- Сверхнормативные потери сырья, затраты

В себестоимость запасов не включаются (расходы отчетного периода)

- Сверхнормативные потери сырья, затраты

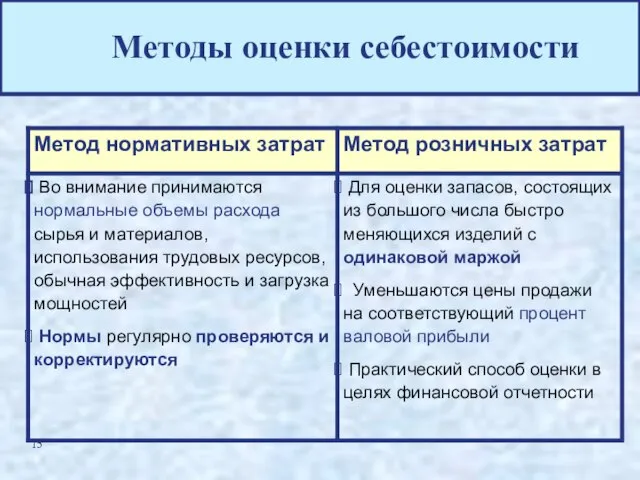

Слайд 15Методы оценки себестоимости

Методы оценки себестоимости

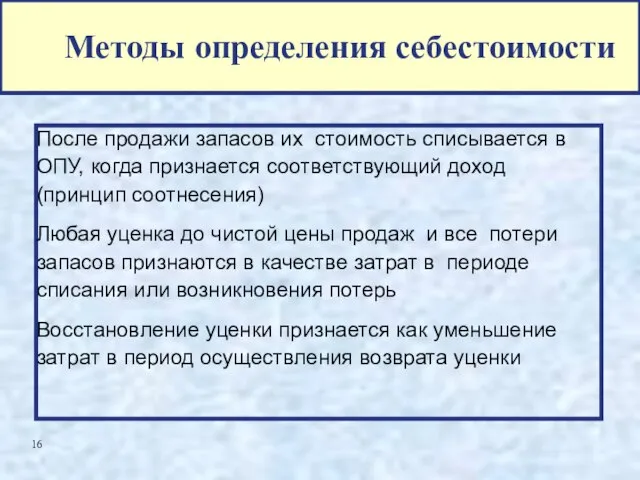

Слайд 16Методы определения себестоимости

После продажи запасов их стоимость списывается в ОПУ, когда признается

Методы определения себестоимости

После продажи запасов их стоимость списывается в ОПУ, когда признается

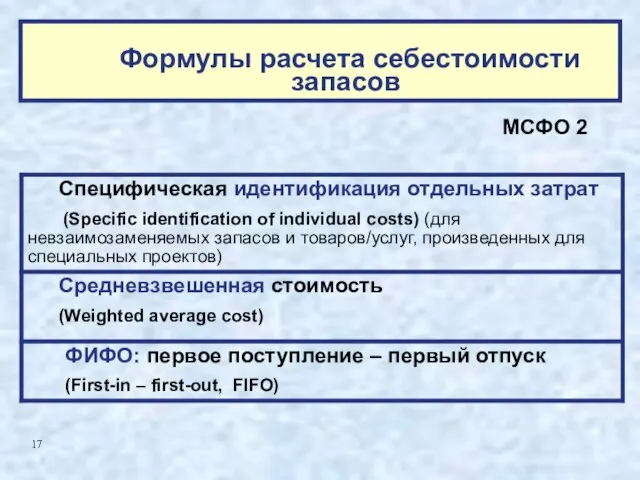

Слайд 17 Формулы расчета себестоимости запасов

МСФО 2

Формулы расчета себестоимости запасов

МСФО 2

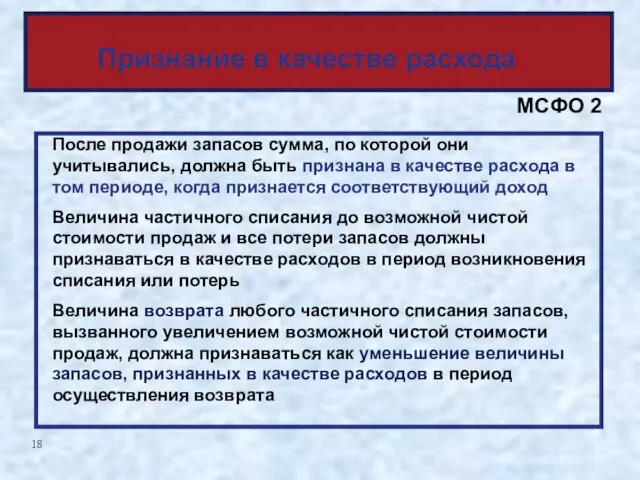

Слайд 18 После продажи запасов сумма, по которой они учитывались, должна быть признана в

После продажи запасов сумма, по которой они учитывались, должна быть признана в

Слайд 19Системы учета запасов

Система периодического учета

Система непрерывного учета

Системы учета запасов

Система периодического учета

Система непрерывного учета

Слайд 20Периодический учет запасов

Поступ-

ление

запасов

Остаток

запасов

на конец

периода

Себестоимость

реализованных

запасов

минус

=

Остаток

запасов

на

Периодический учет запасов

Поступ-

ление

запасов

Остаток

запасов

на конец

периода

Себестоимость

реализованных

запасов

минус

=

Остаток

запасов

на

Слайд 21Периодический учет запасов

Готовая продукция

Незавершенное производство

Себестоимость реализованной продукции

Материалы

Зарплата

Наклад. расходы

Периодический учет запасов

Готовая продукция

Незавершенное производство

Себестоимость реализованной продукции

Материалы

Зарплата

Наклад. расходы

Слайд 22Непрерывный учет запасов

Подробное постоянное отражение поступлений и выбытий запасов на счетах запасов,

Непрерывный учет запасов

Подробное постоянное отражение поступлений и выбытий запасов на счетах запасов,

Слайд 23Пример

Пример

Слайд 24Ответ

Ответ

Слайд 25Ответ

Ответ

Слайд 26Признание и оценка

выручки и дебиторской

задолженности

(МСФО 18, 39)

Признание и оценка

выручки и дебиторской

задолженности

(МСФО 18, 39)

Слайд 27МСФО 18 ВЫРУЧКА (Revenue)

Слайд 28Выручка

Выручка – это валовые поступления экономических выгод в ходе обычной деятельности компании,

Выручка

Выручка – это валовые поступления экономических выгод в ходе обычной деятельности компании,

Слайд 29Выручка

Суммы, инкассированные от имени третьей стороны, такие как:

Налог с продаж

НДС

Суммы собираемые от

Выручка

Суммы, инкассированные от имени третьей стороны, такие как:

Налог с продаж

НДС

Суммы собираемые от

Слайд 30МСФО 18 применяется при учете выручки, полученной от:

продажи готовой продукции, товаров

предоставления

МСФО 18 применяется при учете выручки, полученной от:

продажи готовой продукции, товаров

предоставления

Слайд 31ВЫРУЧКА

Продажа

товаров

Предоставление

услуг

Использование

активов компании,

приносящих

проценты,

лицензионные

платежи,

дивиденды

МСФО 18

ВЫРУЧКА

Продажа

товаров

Предоставление

услуг

Использование

активов компании,

приносящих

проценты,

лицензионные

платежи,

дивиденды

МСФО 18

Слайд 32Продажа товаров

Продажа по схеме «выписать и отложить»

Отгрузка товаров на

Продажа товаров

Продажа по схеме «выписать и отложить»

Отгрузка товаров на

Слайд 33Предоставление услуг

Плата за установку

Вознаграждение за обслуживание

Комиссионные за

Предоставление услуг

Плата за установку

Вознаграждение за обслуживание

Комиссионные за

Слайд 34Использование активов компании, приносящих проценты, лицензионные платежи, дивиденды

Проценты - плата за использование денежных

Использование активов компании, приносящих проценты, лицензионные платежи, дивиденды

Проценты - плата за использование денежных

Слайд 35 Выручка оценивается по справедливой стоимости полученного или ожидаемого возмещения с учетом

Выручка оценивается по справедливой стоимости полученного или ожидаемого возмещения с учетом

Слайд 36При предоставлении беспроцентного кредита

(с отсрочкой платежа или с оплатой векселем при

При предоставлении беспроцентного кредита

(с отсрочкой платежа или с оплатой векселем при

Слайд 37При обмене

(обмениваемые товары или услуги отличны друг от друга):

а) выручка оценивается

При обмене

(обмениваемые товары или услуги отличны друг от друга):

а) выручка оценивается

Слайд 38 Критерии признания выручки:

компания перевела на покупателя значительные риски и вознаграждения, связанные

Критерии признания выручки:

компания перевела на покупателя значительные риски и вознаграждения, связанные

Слайд 39Признание выручки

от продажи товаров

Компания сохраняет ответственность за неудовлетворительное функционирование товара, не

Признание выручки

от продажи товаров

Компания сохраняет ответственность за неудовлетворительное функционирование товара, не

Слайд 40Пример. Является ли сделка по своей сути договором купли-продажи?

Христов является производителем водки

Пример. Является ли сделка по своей сути договором купли-продажи?

Христов является производителем водки

Слайд 41Является ли сделка по своей сути договором купли-продажи?

Задание:

Объяснить, как данная сделка должна

Является ли сделка по своей сути договором купли-продажи?

Задание:

Объяснить, как данная сделка должна

Слайд 42Является ли сделка по своей сути договором купли-продажи?

Вероятен ли последующий выкуп? Если

Является ли сделка по своей сути договором купли-продажи?

Вероятен ли последующий выкуп? Если

Слайд 43Бухгалтерские проводки

$ $

(а) При "продаже" Дт Денежные средства 500.000

Кт Кредиторы 500.000

(b) На

Бухгалтерские проводки

$ $

(а) При "продаже" Дт Денежные средства 500.000

Кт Кредиторы 500.000

(b) На

Слайд 44Если бы сделка была действительным договором купли-продажи, тогда были бы сделаны следующие

Если бы сделка была действительным договором купли-продажи, тогда были бы сделаны следующие

Слайд 45Привлечение финансирования, а не купля-продажа

Результат

Стоимость финансирования признается при выкупе (как часть

Привлечение финансирования, а не купля-продажа

Результат

Стоимость финансирования признается при выкупе (как часть

Слайд 46Критерии признания выручки:

сумма выручки может быть надежно оценена

стадия завершения сделки по

сумма выручки может быть надежно оценена

стадия завершения сделки по

Слайд 47Выручка от предоставления услуг

Степень завершенности должна определяться тем способом, который обеспечивает

Выручка от предоставления услуг

Степень завершенности должна определяться тем способом, который обеспечивает

Слайд 48

Выручка может быть признана, если

существует вероятность поступления экономических выгод

Выручка может быть признана, если

существует вероятность поступления экономических выгод

Слайд 49Выручка

Пример. Торговая компания продала 31 декабря 2010 г. оборудование, которое являлось

Выручка

Пример. Торговая компания продала 31 декабря 2010 г. оборудование, которое являлось

Слайд 50Выручка

Поскольку все условия признания выполнены, выручка на момент продажи 31 декабря 2010

Выручка

Поскольку все условия признания выполнены, выручка на момент продажи 31 декабря 2010

Хочу бути нетиповим українським політиком-блогером:

Хочу бути нетиповим українським політиком-блогером: Мозаика рыбка (для детей)

Мозаика рыбка (для детей) Эволюция системы Таможенных органов за 2008-2013 годы

Эволюция системы Таможенных органов за 2008-2013 годы Развитие и использование остаточного зрения

Развитие и использование остаточного зрения Геморрагический инсульт (спонтанное субарахноидальное кровоизлияние – САК) у детей. М.И. Лившиц, В.Е. Попов, В.В. Ткачев, В.Н. Умерен

Геморрагический инсульт (спонтанное субарахноидальное кровоизлияние – САК) у детей. М.И. Лившиц, В.Е. Попов, В.В. Ткачев, В.Н. Умерен Написание сценария как первый этап создания фильма

Написание сценария как первый этап создания фильма Мой маленький Коралловый риф

Мой маленький Коралловый риф Gardening

Gardening Presentation

Presentation Возможные биологические основы «Глобального кризиса»

Возможные биологические основы «Глобального кризиса» © Калуга, 2007 - 2008 Система автоматизации процесса технологического присоединения ООО «Сенал»

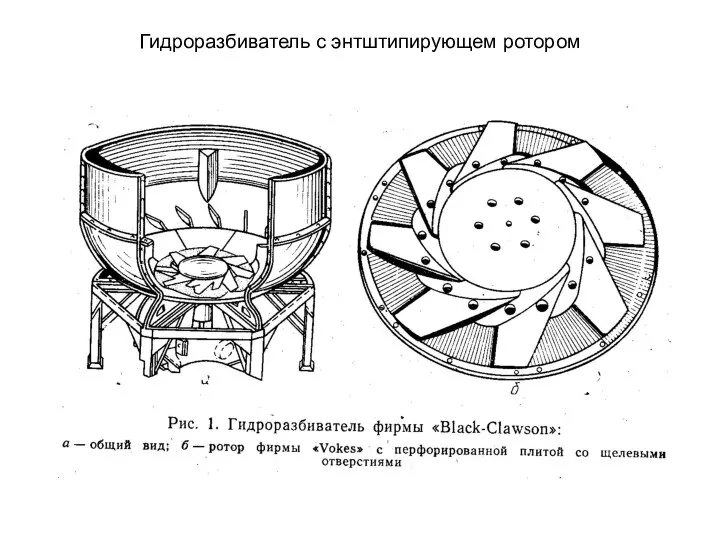

© Калуга, 2007 - 2008 Система автоматизации процесса технологического присоединения ООО «Сенал» Гидроразбиватель с энтштипирующем ротором

Гидроразбиватель с энтштипирующем ротором Защита окружающей среды (Global Problems of Ecology)

Защита окружающей среды (Global Problems of Ecology) Хроматические и ахроматические цвета

Хроматические и ахроматические цвета Система мотивации ТОО ЭЙКОС

Система мотивации ТОО ЭЙКОС Лауреат Нобелевской премии Альфред Кастлер

Лауреат Нобелевской премии Альфред Кастлер 22 мая 2012 года состоялся концерт посвященный «Дню славянской письменности и культуры». Актуальность: представление истоков русск

22 мая 2012 года состоялся концерт посвященный «Дню славянской письменности и культуры». Актуальность: представление истоков русск Кинонаблюдение - основа видеотворчества

Кинонаблюдение - основа видеотворчества We like the place we live

We like the place we live Концепция развития цифрового эфирного телевидения в России

Концепция развития цифрового эфирного телевидения в России Новый продукт - фирменный свет RIVAL OSRAM RIVAL LED дневные ходовые огни и ближний/противотуманный свет (пара)

Новый продукт - фирменный свет RIVAL OSRAM RIVAL LED дневные ходовые огни и ближний/противотуманный свет (пара) Список дисквалифицированных игроков на очередные матчи

Список дисквалифицированных игроков на очередные матчи УСР по интернет-маркетенгу

УСР по интернет-маркетенгу Славянский мир. Браслеты как украшения у древних славян

Славянский мир. Браслеты как украшения у древних славян Практический опыт внедрения Lync 2010 в компании CBS

Практический опыт внедрения Lync 2010 в компании CBS Отраслевые решения: промышленная автоматизация. Примеры внедрений.

Отраслевые решения: промышленная автоматизация. Примеры внедрений. Публичные выступления и с чем их едят

Публичные выступления и с чем их едят Презентация на тему: Права ребенка

Презентация на тему: Права ребенка