- Оценка ликвидности и банкротства

Содержание

- 2. Определение ликвидности предприятия Ликвидность предприятия представляет собой такое финансовое состояние, при котором оно способно рассчитываться абсолютно

- 3. Риск ликвидности Связан с возможностями предприятия своевременно и в полном объеме погасить имеющиеся на отчетную дату

- 4. Показатели ликвидности Коэффициент общей ликвидности (Коэффициент покрытия); Коэффициент текущей ликвидности (Коэффициент быстрой ликвидности); Коэффициент абсолютной ликвидности;

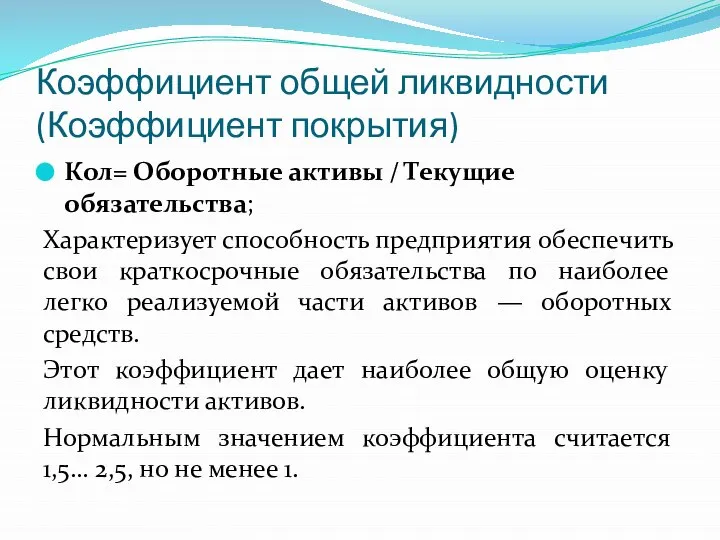

- 5. Коэффициент общей ликвидности (Коэффициент покрытия) Кол= Оборотные активы / Текущие обязательства; Характеризует способность предприятия обеспечить свои

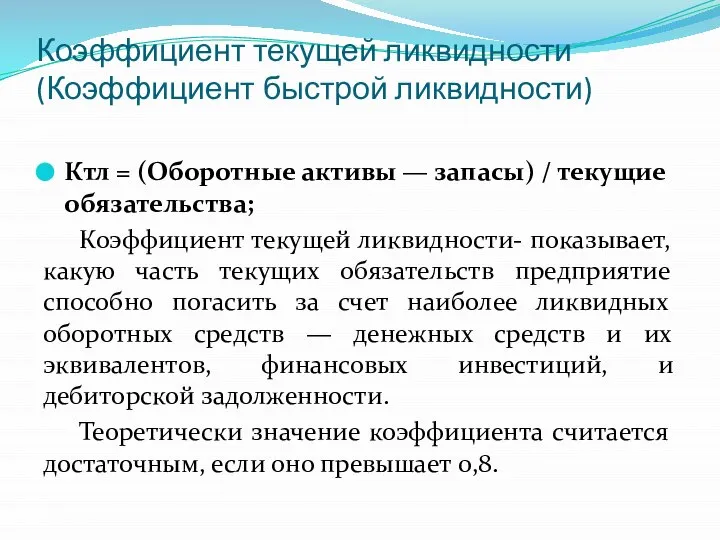

- 6. Коэффициент текущей ликвидности (Коэффициент быстрой ликвидности) Ктл = (Оборотные активы — запасы) / текущие обязательства; Коэффициент

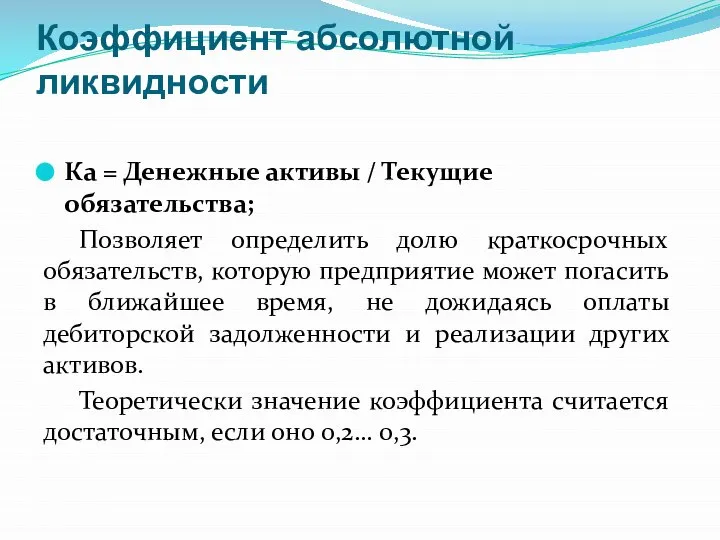

- 7. Коэффициент абсолютной ликвидности Ка = Денежные активы / Текущие обязательства; Позволяет определить долю краткосрочных обязательств, которую

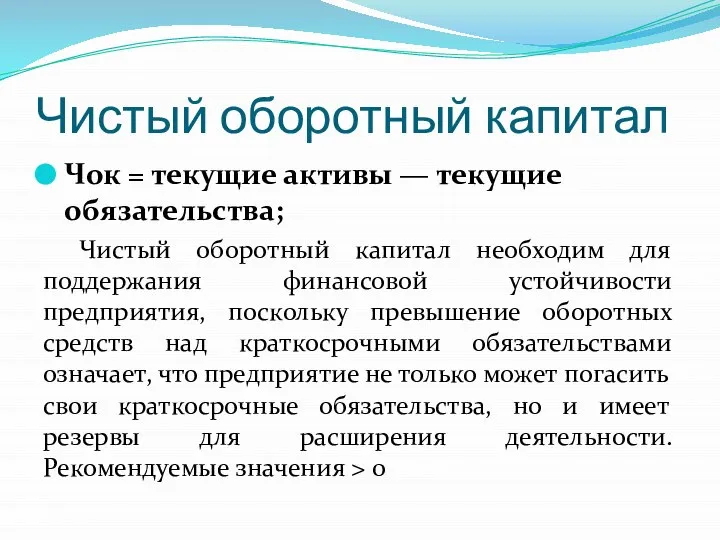

- 8. Чистый оборотный капитал Чок = текущие активы — текущие обязательства; Чистый оборотный капитал необходим для поддержания

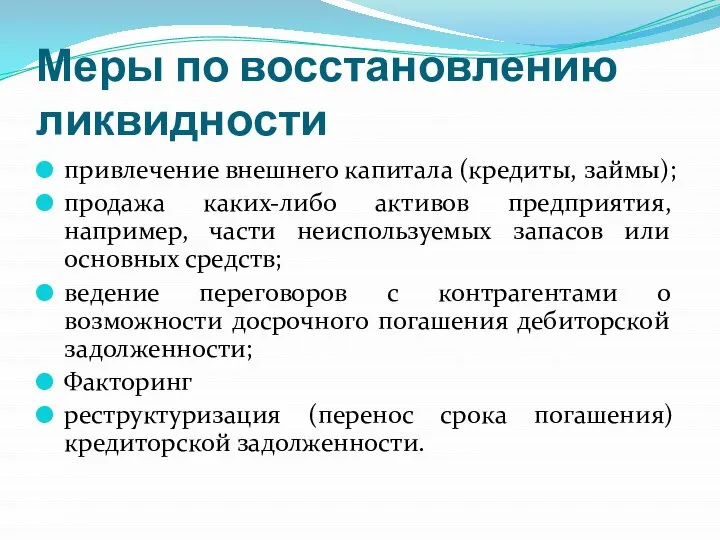

- 9. Меры по восстановлению ликвидности привлечение внешнего капитала (кредиты, займы); продажа каких-либо активов предприятия, например, части неиспользуемых

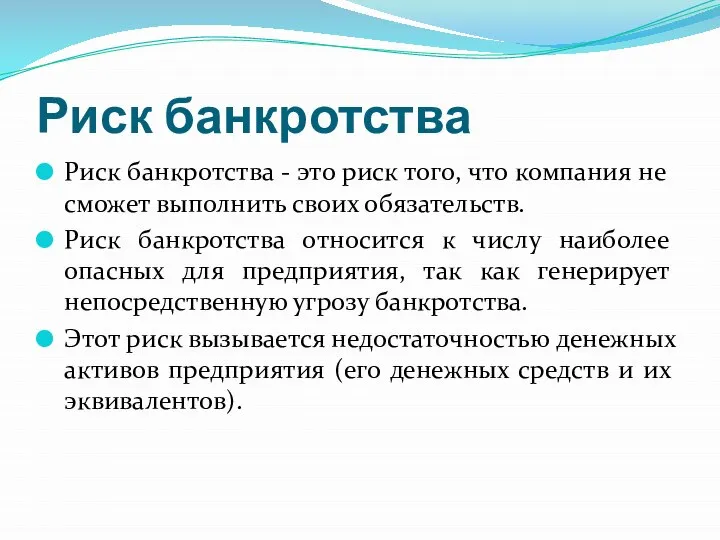

- 10. Риск банкротства Риск банкротства - это риск того, что компания не сможет выполнить своих обязательств. Риск

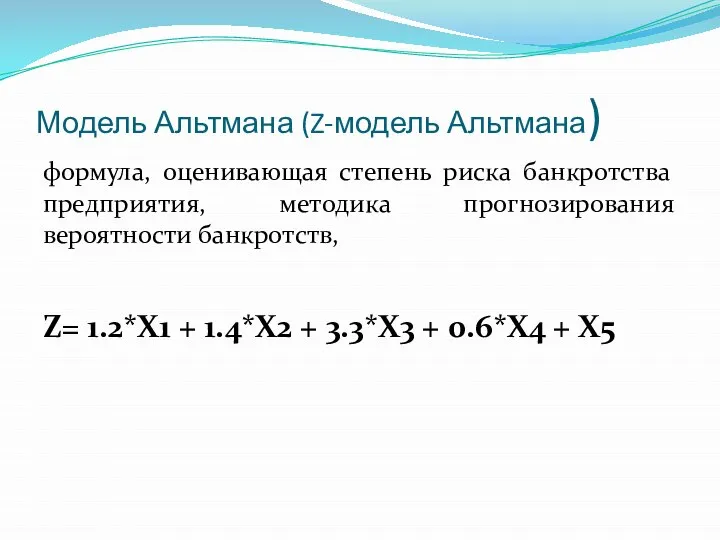

- 11. Модель Альтмана (Z-модель Альтмана) формула, оценивающая степень риска банкротства предприятия, методика прогнозирования вероятности банкротств, Z= 1.2*X1

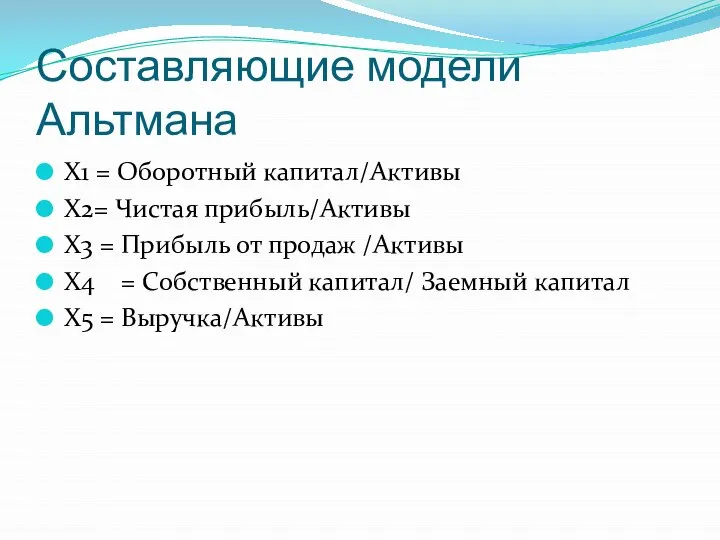

- 12. Составляющие модели Альтмана Х1 = Оборотный капитал/Активы Х2= Чистая прибыль/Активы Х3 = Прибыль от продаж /Активы

- 14. Скачать презентацию

Слайд 2Определение ликвидности предприятия

Ликвидность предприятия представляет собой такое финансовое состояние, при котором оно

Определение ликвидности предприятия

Ликвидность предприятия представляет собой такое финансовое состояние, при котором оно

Слайд 3Риск ликвидности

Связан с возможностями предприятия своевременно и в полном объеме погасить

Риск ликвидности

Связан с возможностями предприятия своевременно и в полном объеме погасить

Слайд 4Показатели ликвидности

Коэффициент общей ликвидности (Коэффициент покрытия);

Коэффициент текущей ликвидности (Коэффициент быстрой ликвидности);

Показатели ликвидности

Коэффициент общей ликвидности (Коэффициент покрытия);

Коэффициент текущей ликвидности (Коэффициент быстрой ликвидности);

Слайд 5Коэффициент общей ликвидности (Коэффициент покрытия)

Кол= Оборотные активы / Текущие обязательства;

Характеризует способность предприятия

Коэффициент общей ликвидности (Коэффициент покрытия)

Кол= Оборотные активы / Текущие обязательства;

Характеризует способность предприятия

Слайд 6Коэффициент текущей ликвидности (Коэффициент быстрой ликвидности)

Ктл = (Оборотные активы — запасы) /

Коэффициент текущей ликвидности (Коэффициент быстрой ликвидности)

Ктл = (Оборотные активы — запасы) /

Слайд 7

Коэффициент абсолютной ликвидности

Ка = Денежные активы / Текущие обязательства;

Позволяет определить долю краткосрочных

Коэффициент абсолютной ликвидности

Ка = Денежные активы / Текущие обязательства;

Позволяет определить долю краткосрочных

Слайд 8Чистый оборотный капитал

Чок = текущие активы — текущие обязательства;

Чистый оборотный капитал необходим

Чистый оборотный капитал

Чок = текущие активы — текущие обязательства;

Чистый оборотный капитал необходим

Слайд 9Меры по восстановлению ликвидности

привлечение внешнего капитала (кредиты, займы);

продажа каких-либо активов предприятия, например,

Меры по восстановлению ликвидности

привлечение внешнего капитала (кредиты, займы);

продажа каких-либо активов предприятия, например,

Слайд 10Риск банкротства

Риск банкротства - это риск того, что компания не сможет выполнить

Риск банкротства

Риск банкротства - это риск того, что компания не сможет выполнить

Слайд 11Модель Альтмана (Z-модель Альтмана)

формула, оценивающая степень риска банкротства предприятия, методика прогнозирования

Модель Альтмана (Z-модель Альтмана)

формула, оценивающая степень риска банкротства предприятия, методика прогнозирования

Слайд 12Составляющие модели Альтмана

Х1 = Оборотный капитал/Активы

Х2= Чистая прибыль/Активы

Х3 = Прибыль от продаж

Составляющие модели Альтмана

Х1 = Оборотный капитал/Активы

Х2= Чистая прибыль/Активы

Х3 = Прибыль от продаж

Цитрусовый АромаБранч

Цитрусовый АромаБранч Всероссийская акция Вместе всей семьёй. Семья Горбачевых

Всероссийская акция Вместе всей семьёй. Семья Горбачевых Assessment of vegetation diversity of the North-Eastern forests in Kostroma region. Upscaling vegetation data from forest-stand to regional level

Assessment of vegetation diversity of the North-Eastern forests in Kostroma region. Upscaling vegetation data from forest-stand to regional level Цвет в пейзажах

Цвет в пейзажах В мире правильных многогранников

В мире правильных многогранников Презентация на тему Россия в эпоху петровских реформ

Презентация на тему Россия в эпоху петровских реформ  Раздел 3. Конспекты уроковКонспект урока по русскому языку в 3-а классе по системе Эльконина-Давыдова

Раздел 3. Конспекты уроковКонспект урока по русскому языку в 3-а классе по системе Эльконина-Давыдова Центры онтологических исследований

Центры онтологических исследований МЕРОПРИЯТИЯ ПО ВЗАИМОДЕЙСТВИЮ СО СБЕРЕГАТЕЛЬНЫМ БАНКОМ РФ В РЕАЛИЗАЦИИ БЛАГОТВОРИТЕЛЬНОЙ ПРОГРАММЫ ПОМОЩИ ДЕТЯМ С САХАРНЫМ ДИАБ

МЕРОПРИЯТИЯ ПО ВЗАИМОДЕЙСТВИЮ СО СБЕРЕГАТЕЛЬНЫМ БАНКОМ РФ В РЕАЛИЗАЦИИ БЛАГОТВОРИТЕЛЬНОЙ ПРОГРАММЫ ПОМОЩИ ДЕТЯМ С САХАРНЫМ ДИАБ Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз

Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз Зимующие птицы 1 класс

Зимующие птицы 1 класс Новые принципы организации бюджетного планирования:муниципальное задание на библиотечное обслуживание с 01.01.2010 года

Новые принципы организации бюджетного планирования:муниципальное задание на библиотечное обслуживание с 01.01.2010 года Живописная композиция в интерьере с небольшим количеством персонажей

Живописная композиция в интерьере с небольшим количеством персонажей Lekcija_No_3._3_Izbiratelnoe_pravo_i_izbiratelnye_sistemy

Lekcija_No_3._3_Izbiratelnoe_pravo_i_izbiratelnye_sistemy Школа мам и всех желающих

Школа мам и всех желающих Презентация на тему Русский портрет 18 века

Презентация на тему Русский портрет 18 века  Деловой стиль одежды для мужчин

Деловой стиль одежды для мужчин Парк Зарядье

Парк Зарядье Интерьер дома (фотографии)

Интерьер дома (фотографии) В мир приходит женщина, чтоб свечу зажечь, В мир приходит женщина, чтоб очаг сберечь, В мир приходит женщина, чтоб любимой быть, В мир

В мир приходит женщина, чтоб свечу зажечь, В мир приходит женщина, чтоб очаг сберечь, В мир приходит женщина, чтоб любимой быть, В мир Слайд 1Динамика выбросов от стационарных источников по Карагандинской области, тыс. тонн

Слайд 1Динамика выбросов от стационарных источников по Карагандинской области, тыс. тонн Возможности и преимущества арбитражного разрешения споров

Возможности и преимущества арбитражного разрешения споров Загадок много дивных на земле, и может быть, тебе одна по силам?

Загадок много дивных на земле, и может быть, тебе одна по силам? Лекарство от страдания. Вечное добро и вечное зло

Лекарство от страдания. Вечное добро и вечное зло Разработка бизнес-плана по внедрению технологии статического вдавливания с подбуриванием (ООО Болверк-Норд г.Санкт-Петербург)

Разработка бизнес-плана по внедрению технологии статического вдавливания с подбуриванием (ООО Болверк-Норд г.Санкт-Петербург) Рельеф Африки

Рельеф Африки Религия, ее место в жизни древних греков

Религия, ее место в жизни древних греков Сравнение дробей с разными знаменателями

Сравнение дробей с разными знаменателями