- Оценка стоимости денег во времени. Тема 11

Содержание

- 2. Тема 11. Оценка стоимости денег во времени Классификация процентных ставок. простые и сложные; ставки наращения и

- 3. Тема 11. Оценка стоимости денег во времени

- 4. Тема 11. Оценка стоимости денег во времени Будущая стоимость денег определяется по формуле: БС=ТС(1+Е) – используется,

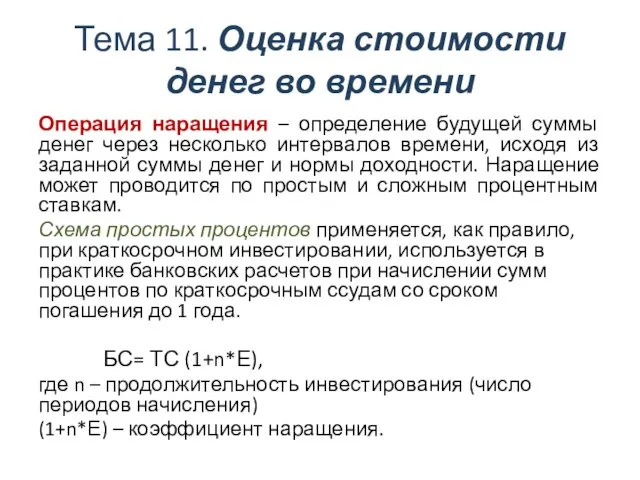

- 5. Тема 11. Оценка стоимости денег во времени Операция наращения – определение будущей суммы денег через несколько

- 6. Тема 11. Оценка стоимости денег во времени Операция наращения по схеме сложных процентов состоит в том,

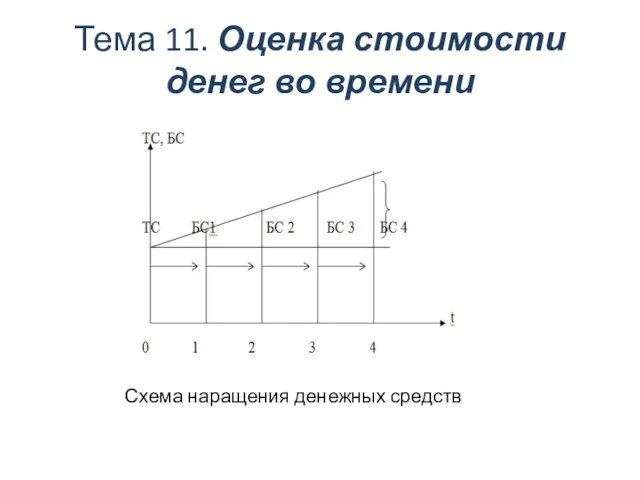

- 7. Тема 11. Оценка стоимости денег во времени Схема наращения денежных средств

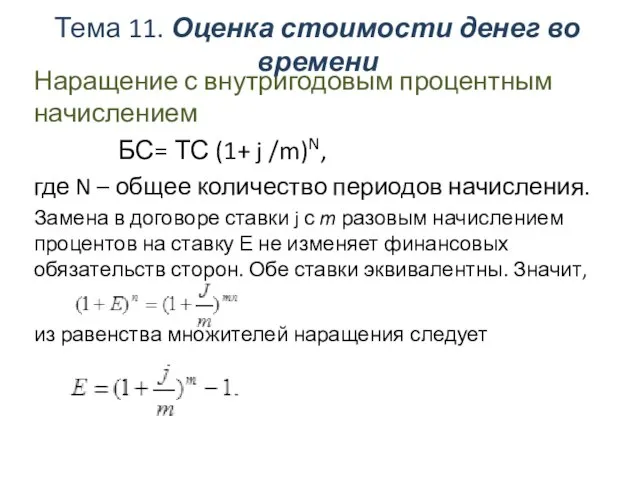

- 8. Тема 11. Оценка стоимости денег во времени Наращение с внутригодовым процентным начислением БС= ТС (1+ j

- 10. Скачать презентацию

Слайд 2Тема 11. Оценка стоимости денег во времени

Классификация процентных ставок.

простые и сложные;

ставки наращения

Тема 11. Оценка стоимости денег во времени

Классификация процентных ставок.

простые и сложные;

ставки наращения

Слайд 3Тема 11. Оценка стоимости денег во времени

Тема 11. Оценка стоимости денег во времени

Слайд 4Тема 11. Оценка стоимости денег во времени

Будущая стоимость денег определяется по формуле:

БС=ТС(1+Е)

Тема 11. Оценка стоимости денег во времени

Будущая стоимость денег определяется по формуле:

БС=ТС(1+Е)

Слайд 5Тема 11. Оценка стоимости денег во времени

Операция наращения – определение будущей суммы

Тема 11. Оценка стоимости денег во времени

Операция наращения – определение будущей суммы

Слайд 6Тема 11. Оценка стоимости денег во времени

Операция наращения по схеме сложных процентов

Тема 11. Оценка стоимости денег во времени

Операция наращения по схеме сложных процентов

Слайд 7Тема 11. Оценка стоимости денег во времени

Схема наращения денежных средств

Тема 11. Оценка стоимости денег во времени

Схема наращения денежных средств

Слайд 8Тема 11. Оценка стоимости денег во времени

Наращение с внутригодовым процентным начислением

БС=

Тема 11. Оценка стоимости денег во времени

Наращение с внутригодовым процентным начислением

БС=

Моя будущая профессия (4 класс)

Моя будущая профессия (4 класс) Белоснежка Snow white

Белоснежка Snow white The world’s architecture of the 1880’s

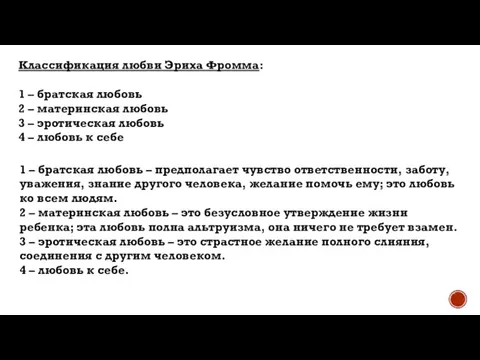

The world’s architecture of the 1880’s Классификация любви Эриха Фромма

Классификация любви Эриха Фромма Linked List- Insert delete operations

Linked List- Insert delete operations Права людини – що знаєте, як гадаєте, чи впізнаєте? Тест

Права людини – що знаєте, як гадаєте, чи впізнаєте? Тест Колористика, стрижка

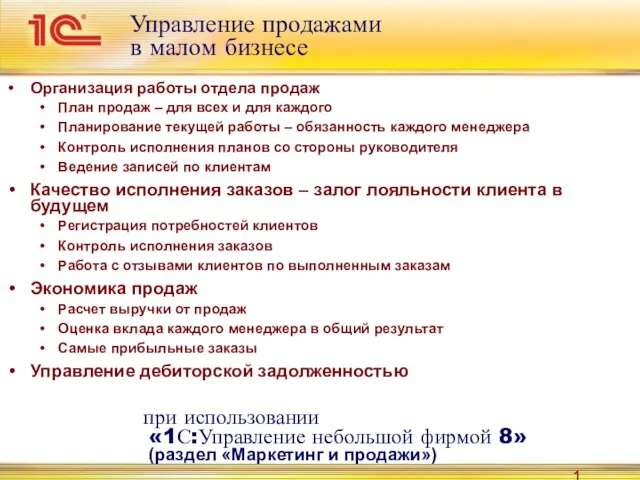

Колористика, стрижка Управление продажамив малом бизнесе

Управление продажамив малом бизнесе ВОЗМОЖНОСТИ И ПЕРСПЕКТИВЫ ВКЛЮЧЕНИЯ ЭЛЕМЕНТОВ ЭЛЕКТРОННОГО ОБУЧЕНИЯ В НАЧАЛЬНОЙ ШКОЛЕ Информационные технологии для Новой школ

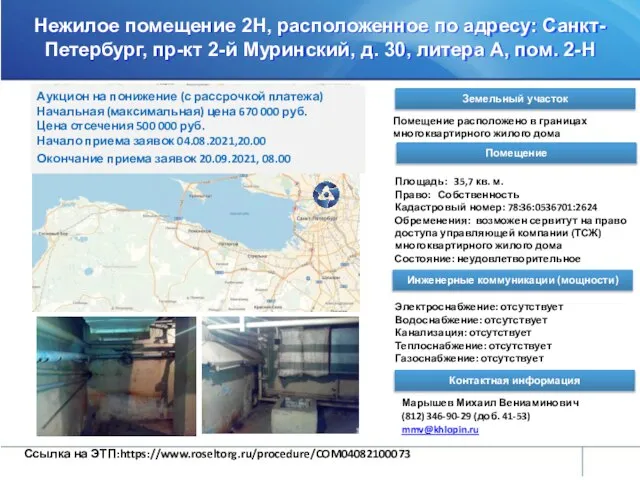

ВОЗМОЖНОСТИ И ПЕРСПЕКТИВЫ ВКЛЮЧЕНИЯ ЭЛЕМЕНТОВ ЭЛЕКТРОННОГО ОБУЧЕНИЯ В НАЧАЛЬНОЙ ШКОЛЕ Информационные технологии для Новой школ Нежилое помещение

Нежилое помещение Осенние изменения в природе 1 класс

Осенние изменения в природе 1 класс ПДД

ПДД Устное народное творчество. Русские народные загадки

Устное народное творчество. Русские народные загадки Апрель

Апрель Центр психолого-медико-социального сопровождения №2

Центр психолого-медико-социального сопровождения №2 Сериченко Гульнара Темиргалиевна учитель начальных классов МОУ СОШ № 15 г.Энгельса

Сериченко Гульнара Темиргалиевна учитель начальных классов МОУ СОШ № 15 г.Энгельса СИСТЕМА ДИНАМОМЕТРИРОВАНИЯ СТАЦИОНАРНАЯ ДДС-04

СИСТЕМА ДИНАМОМЕТРИРОВАНИЯ СТАЦИОНАРНАЯ ДДС-04 Презентация на тему Однокоренные слова

Презентация на тему Однокоренные слова  Презентация на тему Учимся выполнять умножение 1 класс

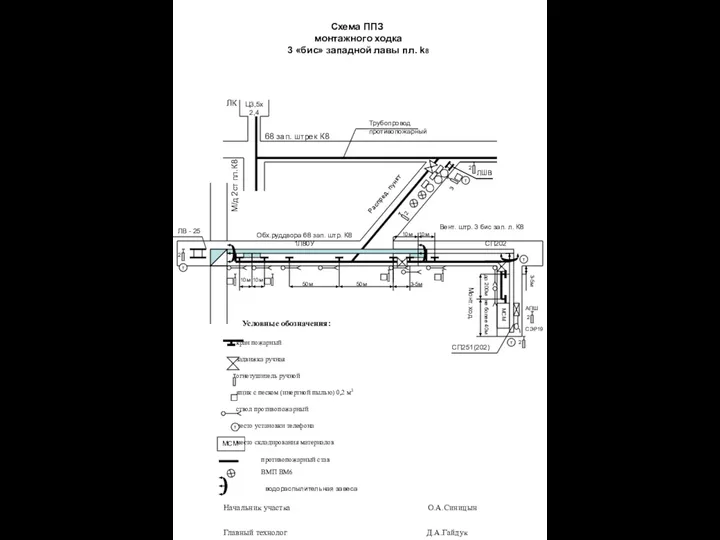

Презентация на тему Учимся выполнять умножение 1 класс Схема ППЗ монтажного ходка 3 бис западной лавы пл. k8

Схема ППЗ монтажного ходка 3 бис западной лавы пл. k8 НЭП и Военный коммунизм

НЭП и Военный коммунизм ЕГЭ 2012

ЕГЭ 2012 Елизаветинское барокко

Елизаветинское барокко Презентация на тему Проверка выдвинутых версий

Презентация на тему Проверка выдвинутых версий  Глава 5. Экономика мира 29. Экономическая глобализация

Глава 5. Экономика мира 29. Экономическая глобализация Кадет-патриот-воин

Кадет-патриот-воин Афганистан

Афганистан РАЙОННОЕ МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕ учителей английского языка

РАЙОННОЕ МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕ учителей английского языка