- П24-Пульс рынка-14.10.22

Содержание

- 2. Спрос на рынке жилья продолжает снижаться с сентября. Неопределенность среди покупателей растет. Рынок становится более сложным,

- 3. На первичном рынке жилья в текущих условиях снижения спроса застройщиков поддерживают госпрограммы и программы субсидирования ставок.

- 4. На вторичном рынке некоторые продавцы сбрасывают цены или отказываются от сделок. Недавнее летнее оживление на вторичном

- 5. Новости рынка Пульс рынка недвижимости Ежемесячный платеж по ипотеке, несмотря на действие льготных программ, за два

- 7. Скачать презентацию

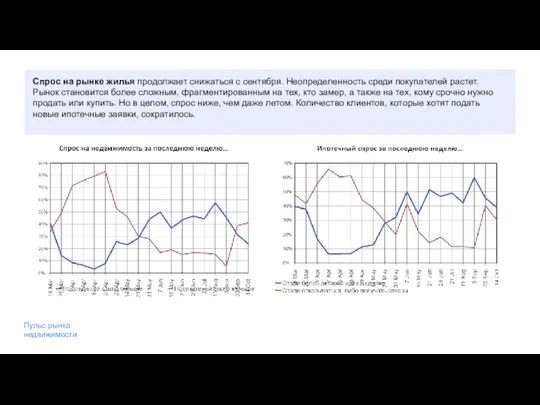

Слайд 2Спрос на рынке жилья продолжает снижаться с сентября. Неопределенность среди покупателей растет.

Спрос на рынке жилья продолжает снижаться с сентября. Неопределенность среди покупателей растет.

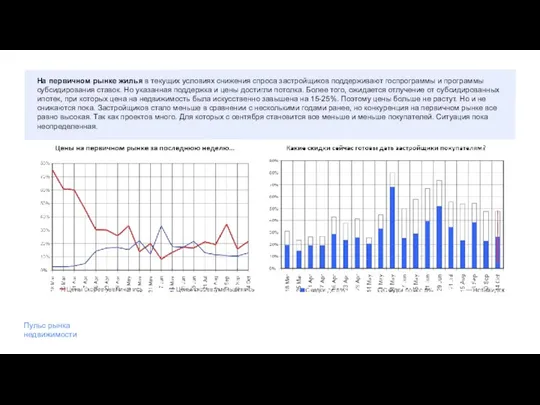

Слайд 3На первичном рынке жилья в текущих условиях снижения спроса застройщиков поддерживают госпрограммы

На первичном рынке жилья в текущих условиях снижения спроса застройщиков поддерживают госпрограммы

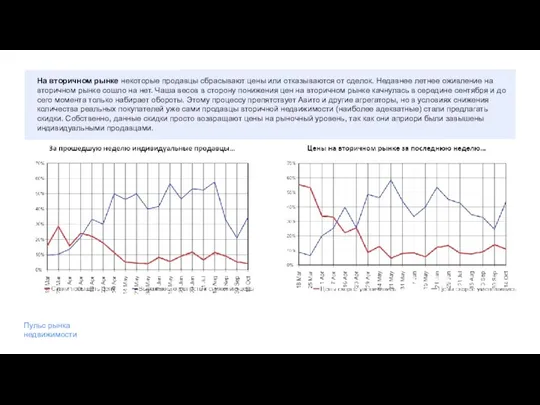

Слайд 4На вторичном рынке некоторые продавцы сбрасывают цены или отказываются от сделок. Недавнее

На вторичном рынке некоторые продавцы сбрасывают цены или отказываются от сделок. Недавнее

Слайд 5Новости

рынка

Пульс рынка недвижимости

Ежемесячный платеж по ипотеке, несмотря на действие льготных программ,

Новости

рынка

Пульс рынка недвижимости

Ежемесячный платеж по ипотеке, несмотря на действие льготных программ,

Кавалерист – девица- – девица-ДуроваНадеждаАндреевна.

Кавалерист – девица- – девица-ДуроваНадеждаАндреевна. Внешняя и внутренняя среда менеджмента и организации. SWOT – анализ организации

Внешняя и внутренняя среда менеджмента и организации. SWOT – анализ организации Колебания Солнца и звезд и температурные волны в фотосфере

Колебания Солнца и звезд и температурные волны в фотосфере Лекция № 9Монтаж

Лекция № 9Монтаж Антон Шепитько

Антон Шепитько  СТРУКТУРНАЯ СХЕМА Главного управления МЧС России по Тамбовской области

СТРУКТУРНАЯ СХЕМА Главного управления МЧС России по Тамбовской области ЭФФЕКТИВНЫЙ ТЭК РОССИИ – ВАЖНЕЙШИЙ ЭЛЕМЕНТ НАЦИОНАЛЬНОЙ КОНКУРЕНТОСПОСОБНОСТИ

ЭФФЕКТИВНЫЙ ТЭК РОССИИ – ВАЖНЕЙШИЙ ЭЛЕМЕНТ НАЦИОНАЛЬНОЙ КОНКУРЕНТОСПОСОБНОСТИ Здоровье сберегающие технологии на уроках физической культуры

Здоровье сберегающие технологии на уроках физической культуры Презентация на тему Местные органы власти и управления Украины в послевоенные годы (1945 - первая пол. 1960 гг.)

Презентация на тему Местные органы власти и управления Украины в послевоенные годы (1945 - первая пол. 1960 гг.) Иконографические каноны

Иконографические каноны Результаты и перспективы реализации субсидий из средств федерального бюджета Федеральной целевой программы развития образовани

Результаты и перспективы реализации субсидий из средств федерального бюджета Федеральной целевой программы развития образовани Разминка для мозгов

Разминка для мозгов Механизм действия эритропоэтина

Механизм действия эритропоэтина Геометрия пчелиных сот

Геометрия пчелиных сот Закройте глаза – откройте рот )) На входе в офис всех прибывающих мужчин встречает «Военная медкомиссия». 2- 3 очаровательные девушк

Закройте глаза – откройте рот )) На входе в офис всех прибывающих мужчин встречает «Военная медкомиссия». 2- 3 очаровательные девушк Правописание причастий

Правописание причастий Образ Дома в романе М.Булгакова «Белая гвардия»

Образ Дома в романе М.Булгакова «Белая гвардия» Анализ эксплуатационных расходов и себестоимости продукции на примере Осиповичского вагонного депо Могилевское отделение БЖД

Анализ эксплуатационных расходов и себестоимости продукции на примере Осиповичского вагонного депо Могилевское отделение БЖД Защита электродвигателейсредней и большой мощности

Защита электродвигателейсредней и большой мощности Периферическая нервная система

Периферическая нервная система  Ах, эти шляпки

Ах, эти шляпки Дмитрий Сергеевич Лихачев (1906 - 1999)

Дмитрий Сергеевич Лихачев (1906 - 1999) Тема: Кровь. Кровообращение.

Тема: Кровь. Кровообращение. Бакалаврская квалификационная работа

Бакалаврская квалификационная работа П Р О Ф Е С С И И В МАРКЕТИНГЕ

П Р О Ф Е С С И И В МАРКЕТИНГЕ кошки призентация

кошки призентация Периоды раннего детского возраста от 1 года до 3 лет

Периоды раннего детского возраста от 1 года до 3 лет Современные МАФ для детских площадок

Современные МАФ для детских площадок