- Платоспроможність та надійність банків

Содержание

- 2. Надійність банку - розглядають як базову категорію з боку кожного суб’єкта-оцінювача надійності: клієнтів, акціонерів, співробітників, регулятивно

- 3. Фінансова стійкість Стабільність Ліквідність Конкурентоспроможність Платоспроможність З точки зору клієнтів, надійним є той банк, який здатен

- 4. У сучасних реаліях ефективне управління ліквідністю й платоспроможністю є однією з найважливіших проблем у діяльності кожного

- 5. ПЛАТОСПРОМОЖНІСТЬ (solvency) – спроможність банку виконати законні вимоги кредиторів. Платоспроможність характеризується рівнем забезпеченості фінансових зобов’язань банку

- 6. Неплатоспроможність банку визначається як його неспроможність протягом одного місяця в повному обсязі виконати законні вимоги кредиторів

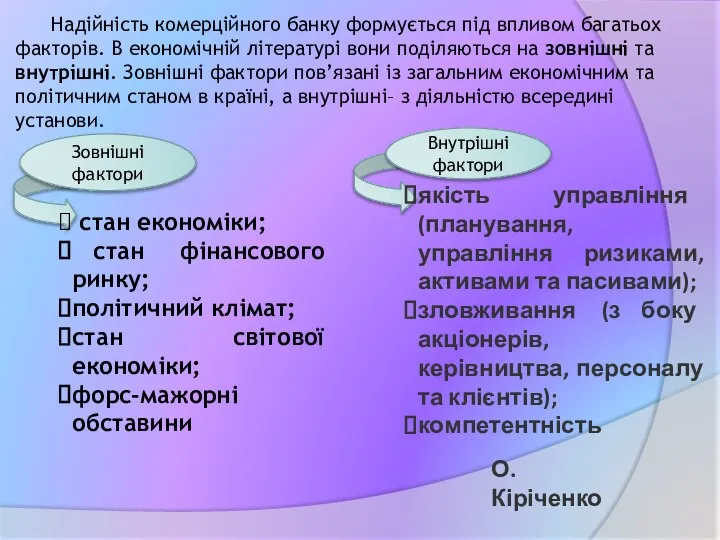

- 7. Надійність комерційного банку формується під впливом багатьох факторів. В економічній літературі вони поділяються на зовнішні та

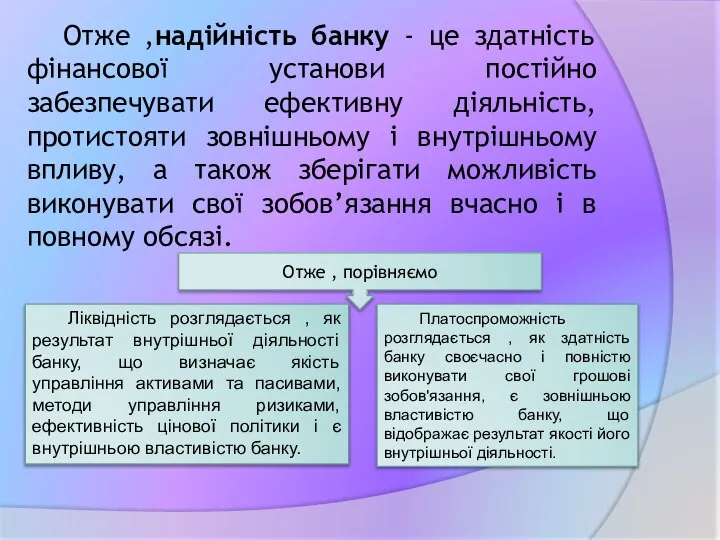

- 8. Отже ,надійність банку - це здатність фінансової установи постійно забезпечувати ефективну діяльність, протистояти зовнішньому і внутрішньому

- 9. Помилковість загальноприйнятого трактування ліквідності банку і нехтування істотними відмінностями між ліквідністю та платоспроможністю свідчить про те

- 11. Скачать презентацию

Слайд 2 Надійність банку - розглядають як базову категорію з боку кожного суб’єкта-оцінювача надійності:

Надійність банку - розглядають як базову категорію з боку кожного суб’єкта-оцінювача надійності:

Слайд 3Фінансова стійкість

Стабільність

Ліквідність

Конкурентоспроможність

Платоспроможність

З точки зору клієнтів, надійним є той банк, який здатен

Фінансова стійкість

Стабільність

Ліквідність

Конкурентоспроможність

Платоспроможність

З точки зору клієнтів, надійним є той банк, який здатен

Слайд 4

У сучасних реаліях ефективне управління ліквідністю й платоспроможністю є однією з

У сучасних реаліях ефективне управління ліквідністю й платоспроможністю є однією з

Слайд 5 ПЛАТОСПРОМОЖНІСТЬ (solvency) – спроможність банку виконати законні вимоги кредиторів. Платоспроможність характеризується рівнем

ПЛАТОСПРОМОЖНІСТЬ (solvency) – спроможність банку виконати законні вимоги кредиторів. Платоспроможність характеризується рівнем

Слайд 6 Неплатоспроможність банку визначається як його неспроможність протягом одного місяця в повному обсязі

Неплатоспроможність банку визначається як його неспроможність протягом одного місяця в повному обсязі

Слайд 7 Надійність комерційного банку формується під впливом багатьох факторів. В економічній літературі вони

Надійність комерційного банку формується під впливом багатьох факторів. В економічній літературі вони

Слайд 8 Отже ,надійність банку - це здатність фінансової установи постійно забезпечувати ефективну діяльність,

Отже ,надійність банку - це здатність фінансової установи постійно забезпечувати ефективну діяльність,

Слайд 9Помилковість загальноприйнятого трактування ліквідності банку і нехтування істотними відмінностями між ліквідністю та

Помилковість загальноприйнятого трактування ліквідності банку і нехтування істотними відмінностями між ліквідністю та

СNet Attribute

СNet Attribute Разбор демоверсии теста задания 9-18

Разбор демоверсии теста задания 9-18 Воспитательное мероприятие профориентационного характера

Воспитательное мероприятие профориентационного характера Основные звенья стратегии профессионального роста педагога-психолога

Основные звенья стратегии профессионального роста педагога-психолога Кунгурская городская управа

Кунгурская городская управа Библиотека МБОУ «Школа№17»

Библиотека МБОУ «Школа№17» Презентация на тему Техника безопасности в кабинете информатики

Презентация на тему Техника безопасности в кабинете информатики Перловая крупа и блюда из нее

Перловая крупа и блюда из нее Создание отчетов с помощью «Конструктора»

Создание отчетов с помощью «Конструктора» Презентация на тему Русская игрушка - Матрешка

Презентация на тему Русская игрушка - Матрешка Мотивация персонала

Мотивация персонала Гражданское обществ и государство

Гражданское обществ и государство Swix poles

Swix poles Лыжная подготовка

Лыжная подготовка 03_LOGITECH. B2B C&P Pres

03_LOGITECH. B2B C&P Pres Анализ проекта

Анализ проекта Образовательная система будущего

Образовательная система будущего Задачи на движение

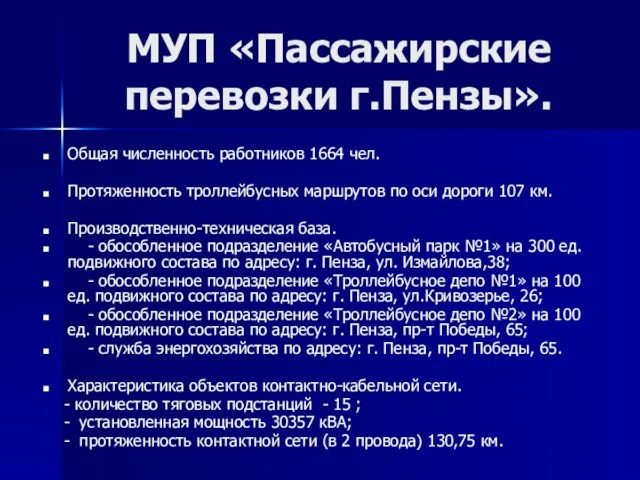

Задачи на движение МУП «Пассажирские перевозки г.Пензы».

МУП «Пассажирские перевозки г.Пензы». ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ»

ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ» Помада абсолютный поцелуй

Помада абсолютный поцелуй Презентація. Письмо. 20.09.22

Презентація. Письмо. 20.09.22 Зрение школьника

Зрение школьника Городская неделя музыки

Городская неделя музыки Трудовой договор

Трудовой договор Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ

Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ История развития науки криминалистики

История развития науки криминалистики Протоколы глобальных сетей

Протоколы глобальных сетей