- Построение планов погашения долгосрочных обязательств

Содержание

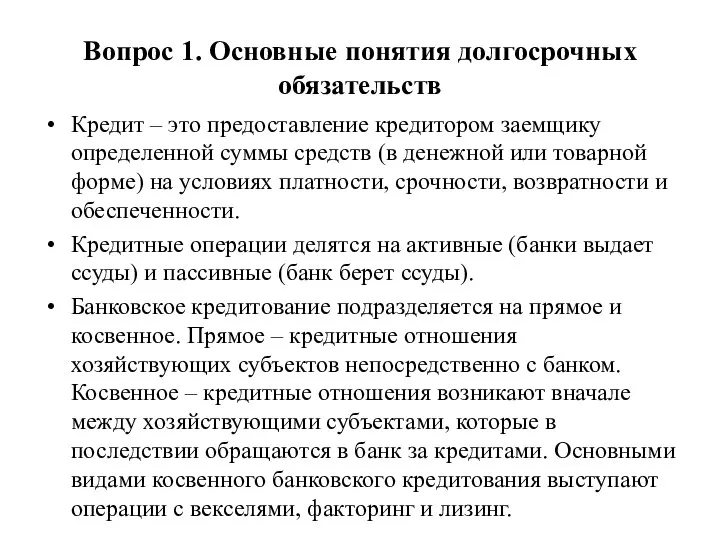

- 2. Вопрос 1. Основные понятия долгосрочных обязательств Кредит – это предоставление кредитором заемщику определенной суммы средств (в

- 6. Разработка плана погашения долгосрочного финансового обязательства заключается в составлении схемы (графика, расписания) периодических платежей должника. Такие

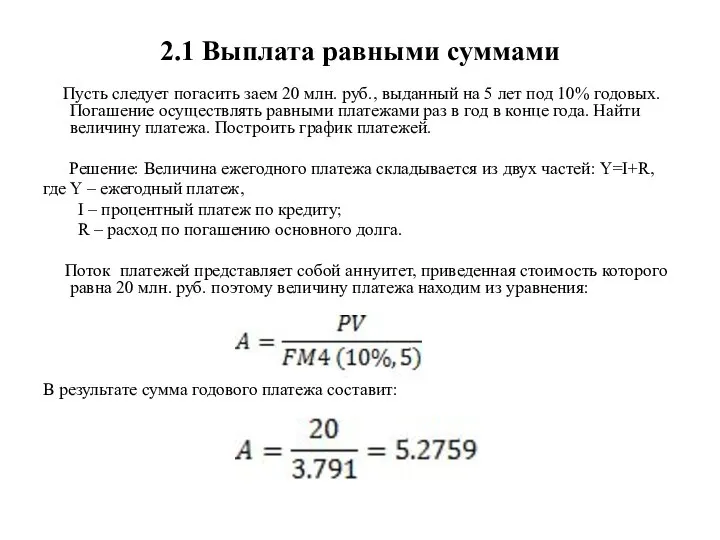

- 7. 2.1 Выплата равными суммами Пусть следует погасить заем 20 млн. руб., выданный на 5 лет под

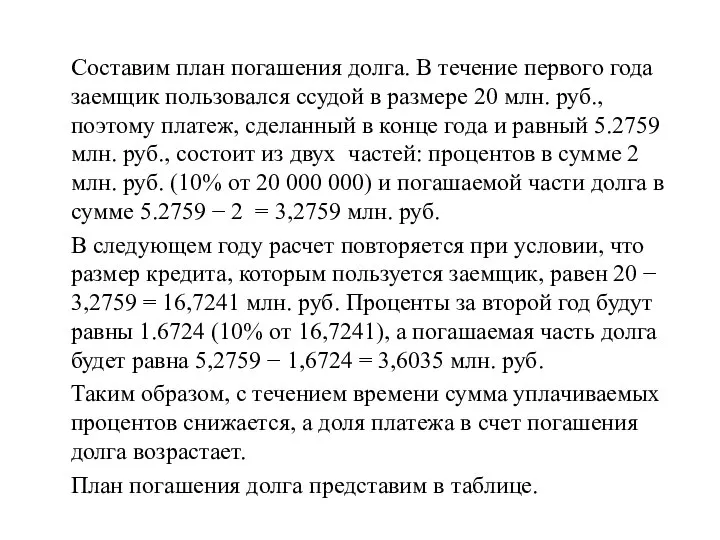

- 8. Составим план погашения долга. В течение первого года заемщик пользовался ссудой в размере 20 млн. руб.,

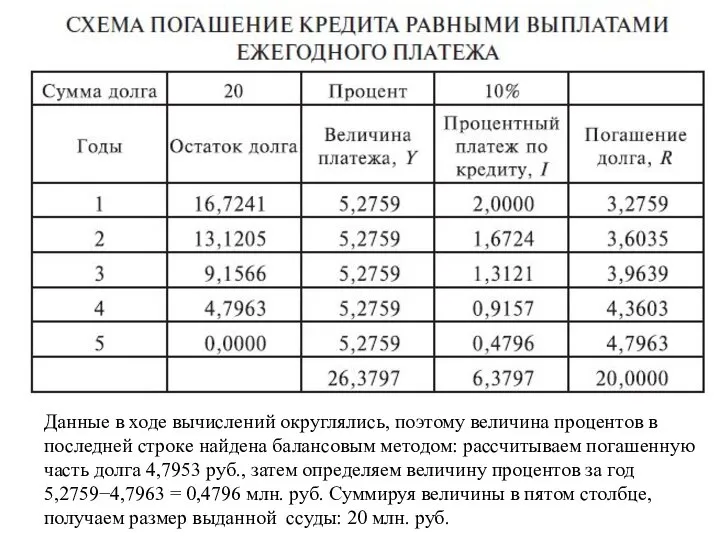

- 9. Данные в ходе вычислений округлялись, поэтому величина процентов в последней строке найдена балансовым методом: рассчитываем погашенную

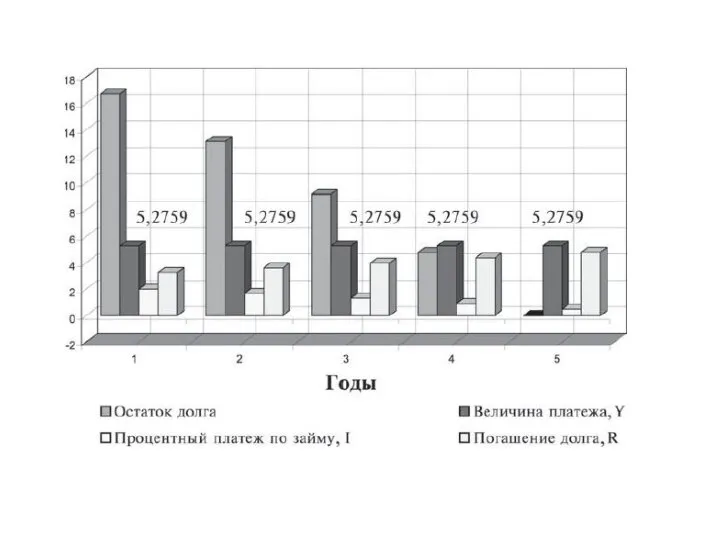

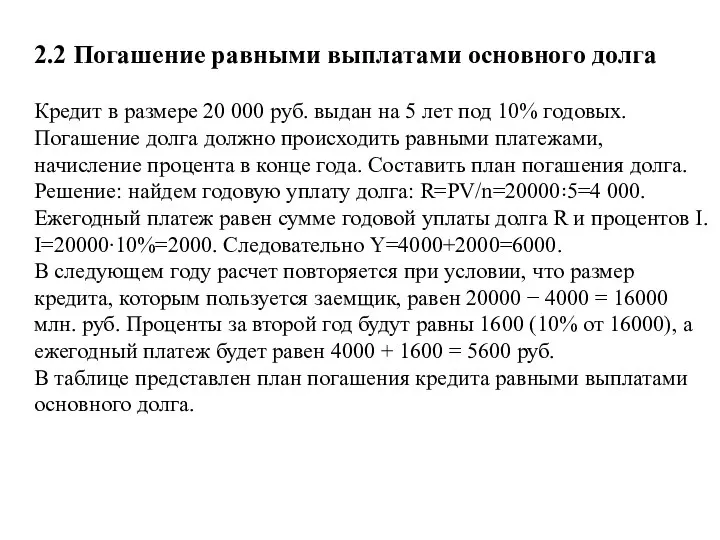

- 11. 2.2 Погашение равными выплатами основного долга Кредит в размере 20 000 руб. выдан на 5 лет

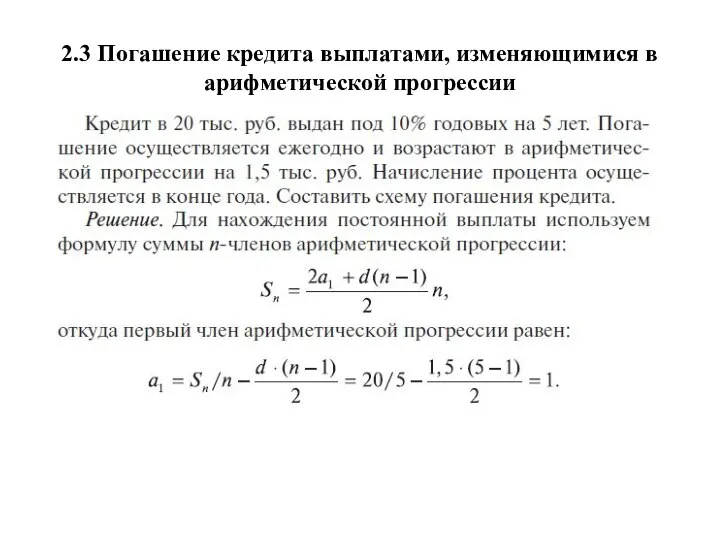

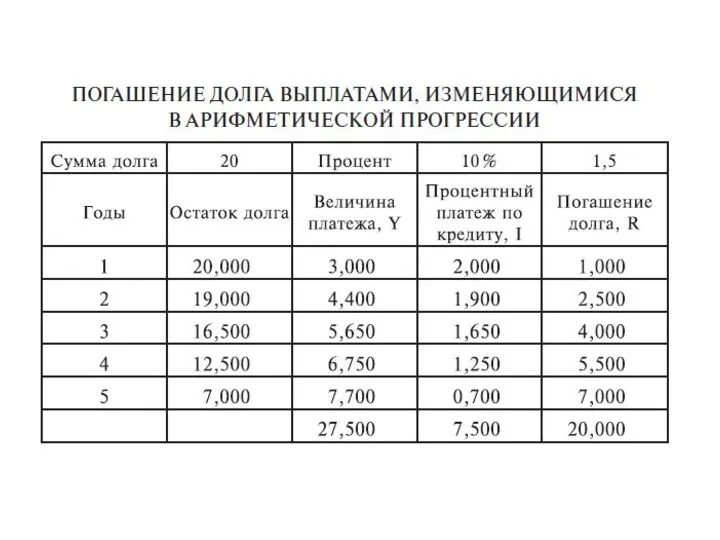

- 14. 2.3 Погашение кредита выплатами, изменяющимися в арифметической прогрессии

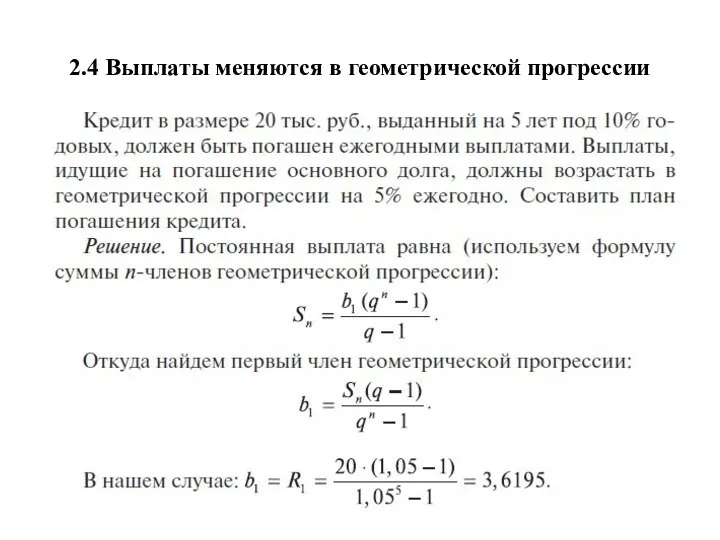

- 16. 2.4 Выплаты меняются в геометрической прогрессии

- 18. Скачать презентацию

Слайд 2Вопрос 1. Основные понятия долгосрочных обязательств

Кредит – это предоставление кредитором заемщику определенной

Вопрос 1. Основные понятия долгосрочных обязательств

Кредит – это предоставление кредитором заемщику определенной

Слайд 6 Разработка плана погашения долгосрочного финансового обязательства заключается в составлении схемы (графика, расписания)

Разработка плана погашения долгосрочного финансового обязательства заключается в составлении схемы (графика, расписания)

Слайд 72.1 Выплата равными суммами

Пусть следует погасить заем 20 млн. руб., выданный

2.1 Выплата равными суммами

Пусть следует погасить заем 20 млн. руб., выданный

Слайд 8 Составим план погашения долга. В течение первого года заемщик пользовался ссудой в

Составим план погашения долга. В течение первого года заемщик пользовался ссудой в

Слайд 9Данные в ходе вычислений округлялись, поэтому величина процентов в последней строке найдена

Данные в ходе вычислений округлялись, поэтому величина процентов в последней строке найдена

Слайд 11 2.2 Погашение равными выплатами основного долга

Кредит в размере 20 000 руб. выдан

2.2 Погашение равными выплатами основного долга

Кредит в размере 20 000 руб. выдан

Слайд 142.3 Погашение кредита выплатами, изменяющимися в арифметической прогрессии

2.3 Погашение кредита выплатами, изменяющимися в арифметической прогрессии

Слайд 162.4 Выплаты меняются в геометрической прогрессии

2.4 Выплаты меняются в геометрической прогрессии

1 сентября – День Знаний.Первый раз в первый класс.

1 сентября – День Знаний.Первый раз в первый класс. инъекции

инъекции Long run Economic

Long run Economic Е – И в окончаниях существительных

Е – И в окончаниях существительных XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь»

XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь» Смог

Смог Иприт

Иприт Дерматология: первичный прием.

Дерматология: первичный прием. Задание №2. «Спич»

Задание №2. «Спич» Общение. Правила нашей работы

Общение. Правила нашей работы Биомехатроника

Биомехатроника Русские народные промыслы. Павловский Посад

Русские народные промыслы. Павловский Посад Развитие речи.Учимся писать изложение.3 класс

Развитие речи.Учимся писать изложение.3 класс Презентация на тему Конфуцианство

Презентация на тему Конфуцианство  Цветные реакции белков

Цветные реакции белков Молочные продукты. Тест

Молочные продукты. Тест Модели инклюзивного образования

Модели инклюзивного образования Орфограммы в корне слова (2 класс)

Орфограммы в корне слова (2 класс) О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской

О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской  Развивающие задачи для 5-6 классов

Развивающие задачи для 5-6 классов Отзыв на Клуб переговорных технологий Ufights

Отзыв на Клуб переговорных технологий Ufights Откуда в наш дом приходит электричество?

Откуда в наш дом приходит электричество? Как молиться с уверенностью?

Как молиться с уверенностью? Г о с т и н и ц а - Астра

Г о с т и н и ц а - Астра Вооруженные cилы РФ: виды и рода войск

Вооруженные cилы РФ: виды и рода войск День космонавтики

День космонавтики «Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев

«Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование