- Построение риск-ориентированной системы внутреннего контроля

Содержание

- 2. Стандарт риск-менеджмента: Risk Management Standard Год разработки: 2002 Цель управления рисками – придание максимальной устойчивости всем

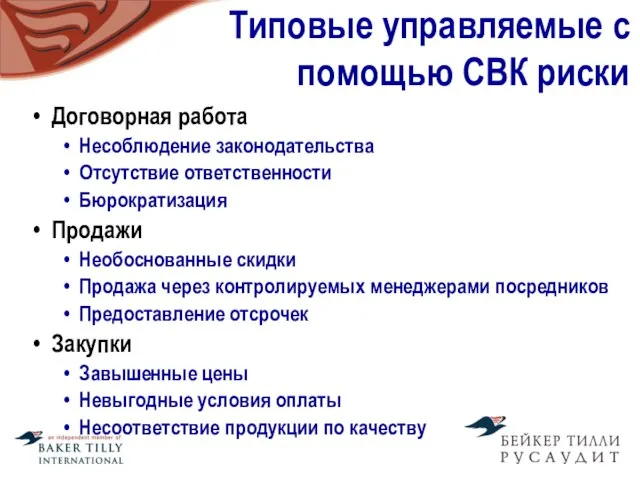

- 3. Типовые управляемые с помощью СВК риски Договорная работа Несоблюдение законодательства Отсутствие ответственности Бюрократизация Продажи Необоснованные скидки

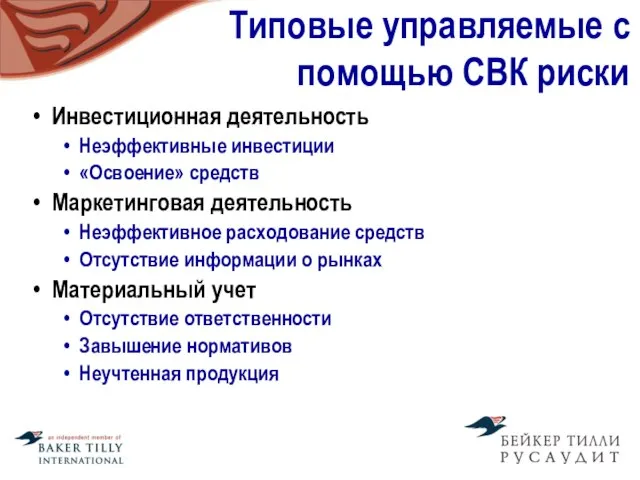

- 4. Типовые управляемые с помощью СВК риски Инвестиционная деятельность Неэффективные инвестиции «Освоение» средств Маркетинговая деятельность Неэффективное расходование

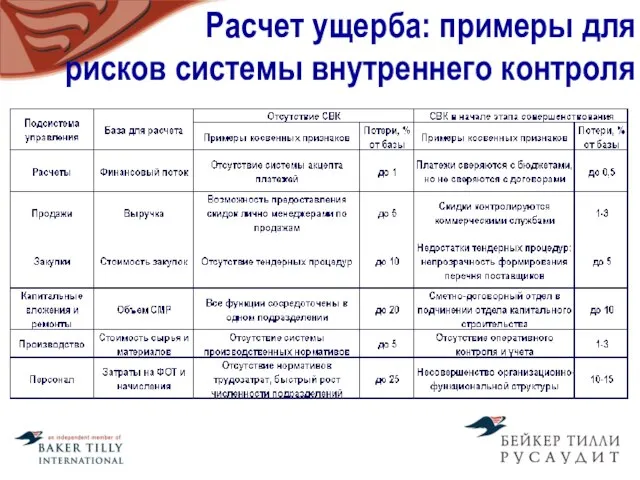

- 5. Расчет ущерба: примеры для рисков системы внутреннего контроля

- 6. Визуализация результатов – карты рисков 16 Вероятность, % 25 50 75 100 Ущерб, млн. руб. 100

- 7. Разработка плана мероприятий по управлению рисками 16 Вероятность, % Ущерб, млн. руб. 3 8 12 Текущее

- 8. 25 50 75 100 25 50 75 100 2 Экономичность внутреннего контроля Вероятность, % Ущерб, млн.

- 9. Типовые мероприятия по постановке внутреннего контроля Совершенствование организационно-функциональной структуры подразделений внутреннего контроля Регламентация ключевых бизнес-процессов Нормирование

- 10. Использование отчета по рискам при формировании плана работы СВК Контроль исполнения регламента управления рисками Контроль исполнения

- 11. Преимущества риск-ориентированной СВК Полнота Ранжирование рисков и мероприятий Удержание рисков, которые невозможно минимизировать Отсутствие избыточных затрат

- 13. Скачать презентацию

Слайд 2Стандарт риск-менеджмента:

Risk Management Standard

Год разработки: 2002

Цель управления рисками – придание максимальной

Стандарт риск-менеджмента:

Risk Management Standard

Год разработки: 2002

Цель управления рисками – придание максимальной

Слайд 3Типовые управляемые с помощью СВК риски

Договорная работа

Несоблюдение законодательства

Отсутствие ответственности

Бюрократизация

Продажи

Необоснованные скидки

Продажа через контролируемых

Типовые управляемые с помощью СВК риски

Договорная работа

Несоблюдение законодательства

Отсутствие ответственности

Бюрократизация

Продажи

Необоснованные скидки

Продажа через контролируемых

Слайд 4Типовые управляемые с помощью СВК риски

Инвестиционная деятельность

Неэффективные инвестиции

«Освоение» средств

Маркетинговая деятельность

Неэффективное расходование средств

Отсутствие

Типовые управляемые с помощью СВК риски

Инвестиционная деятельность

Неэффективные инвестиции

«Освоение» средств

Маркетинговая деятельность

Неэффективное расходование средств

Отсутствие

Слайд 5Расчет ущерба: примеры для

рисков системы внутреннего контроля

Расчет ущерба: примеры для

рисков системы внутреннего контроля

Слайд 6Визуализация результатов –

карты рисков

16

Вероятность, %

25

50

75

100

Ущерб, млн. руб.

100

25

50

75

9

125

3

11

8

13

20

14

15

17

12

Вероятность риска №12 – 80%

Ущерб

Визуализация результатов –

карты рисков

16

Вероятность, %

25

50

75

100

Ущерб, млн. руб.

100

25

50

75

9

125

3

11

8

13

20

14

15

17

12

Вероятность риска №12 – 80%

Ущерб

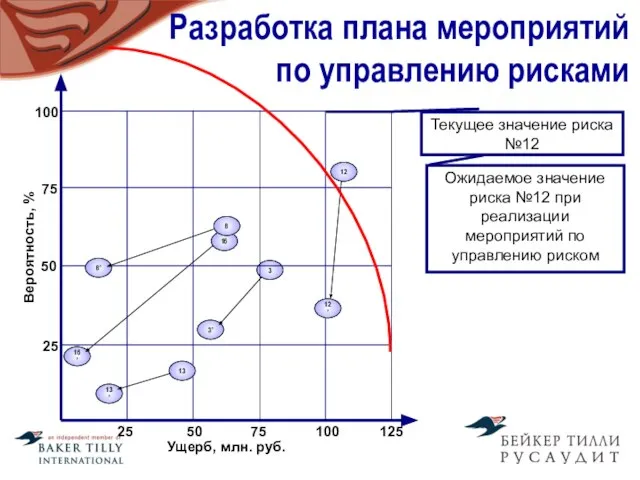

Слайд 7Разработка плана мероприятий

по управлению рисками

16

Вероятность, %

Ущерб, млн. руб.

3

8

12

Текущее значение риска №12

Ожидаемое

Разработка плана мероприятий

по управлению рисками

16

Вероятность, %

Ущерб, млн. руб.

3

8

12

Текущее значение риска №12

Ожидаемое

Слайд 825

50

75

100

25

50

75

100

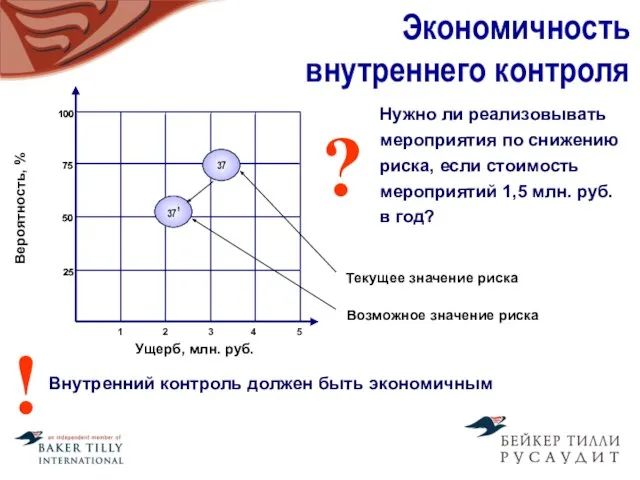

2

Экономичность

внутреннего контроля

Вероятность, %

Ущерб, млн. руб.

37’

Внутренний контроль должен быть экономичным

!

37

Нужно ли реализовывать

25

50

75

100

25

50

75

100

2

Экономичность

внутреннего контроля

Вероятность, %

Ущерб, млн. руб.

37’

Внутренний контроль должен быть экономичным

!

37

Нужно ли реализовывать

Слайд 9Типовые мероприятия по постановке внутреннего контроля

Совершенствование организационно-функциональной структуры подразделений внутреннего контроля

Регламентация ключевых

Типовые мероприятия по постановке внутреннего контроля

Совершенствование организационно-функциональной структуры подразделений внутреннего контроля

Регламентация ключевых

Слайд 10Использование отчета по рискам

при формировании плана работы СВК

Контроль исполнения регламента управления

Использование отчета по рискам

при формировании плана работы СВК

Контроль исполнения регламента управления

Слайд 11Преимущества риск-ориентированной СВК

Полнота

Ранжирование рисков и мероприятий

Удержание рисков, которые невозможно минимизировать

Отсутствие избыточных затрат

Преимущества риск-ориентированной СВК

Полнота

Ранжирование рисков и мероприятий

Удержание рисков, которые невозможно минимизировать

Отсутствие избыточных затрат

Лидер на рынке комплексных решений проблем предприятия

Лидер на рынке комплексных решений проблем предприятия Финансовые пирамиды

Финансовые пирамиды Moods

Moods Дж. Рифкин Третья промышленная революция

Дж. Рифкин Третья промышленная революция Тихие вина Шалвино

Тихие вина Шалвино Как выйти из состояния ложного начинающего

Как выйти из состояния ложного начинающего Social Problems in Ukraine

Social Problems in Ukraine  Price marketing course

Price marketing course  Презентация на тему Социальное партнёрство с родителями по реализации ФГОС

Презентация на тему Социальное партнёрство с родителями по реализации ФГОС Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)

Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)  Создание сайта

Создание сайта Герои Защитники. ИЗО

Герои Защитники. ИЗО Функции инверсии в художественном тексте

Функции инверсии в художественном тексте Ты В МТС!

Ты В МТС! Клод Моне Руанский собор

Клод Моне Руанский собор DS

DS Человек и природа в рассказе И. А. Бунина «Косцы»

Человек и природа в рассказе И. А. Бунина «Косцы» Space Neon – Мы озарим каждый дом на планете неоновым светом

Space Neon – Мы озарим каждый дом на планете неоновым светом Правительственная программа «Английский язык для Республики Татарстан»

Правительственная программа «Английский язык для Республики Татарстан» Пеликан 10.10 (1)

Пеликан 10.10 (1) ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ

ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ Сообщества SMM-тематики

Сообщества SMM-тематики Гражданское общество

Гражданское общество Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера

Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера Презентация на тему Нация

Презентация на тему Нация Наш детский сад (продолжение)

Наш детский сад (продолжение) ООО Антрацит. Производство каменноугольного брикета из антрацита

ООО Антрацит. Производство каменноугольного брикета из антрацита 1С:Электронный паспорт металлургического изделия

1С:Электронный паспорт металлургического изделия