Практика централизации учета активов и обязательств публично-правовых образованийВозможности органов Федерального казначейст

- Практика централизации учета активов и обязательств публично-правовых образованийВозможности органов Федерального казначейст

Содержание

- 2. Бюджетный центр

- 3. Единая система управления бюджетным процессом НПО «Криста» АС «Бюджет»

- 4. Оценка эффективности проектов по реинжинирингу учета

- 5. Централизованные функции Основные Казначейское исполнение бюджетов (для поселений); ! Передача полномочий Бюджетный (бухгалтерский) учет всех учреждений

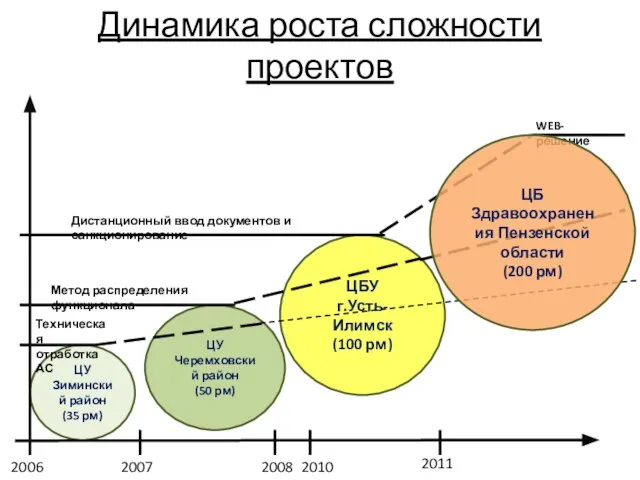

- 6. Динамика роста сложности проектов ЦУ Зиминский район (35 рм) ЦУ Черемховский район (50 рм) ЦБУ г.Усть-Илимск

- 7. Метод позадачного распределения Главный бухгалтер ЦБ Руководитель группы учета (аналитик) Руководитель группы учета (аналитик) Руководитель группы

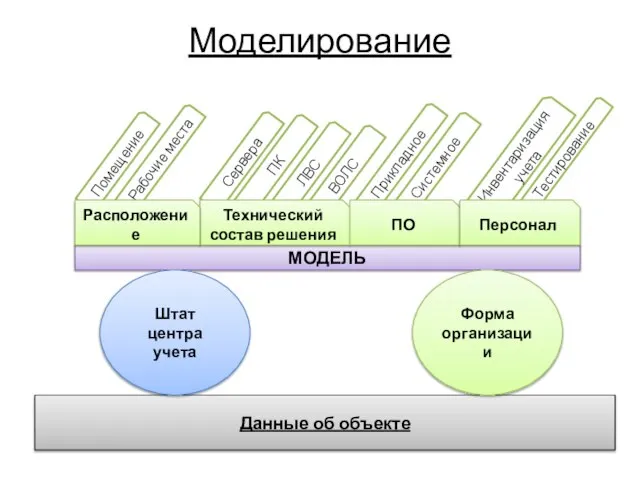

- 8. Прикладное Системное Инвентаризация учета Тестирование Сервера ПК ЛВС ВОЛС Рабочие места Помещение МОДЕЛЬ Моделирование Данные об

- 9. Коммерческие банки (РКЦ) ПФ ГНИ (2НДФЛ) Центр учета Электронное взаимодействие АС Закупки (Учет договоров и контрактов)

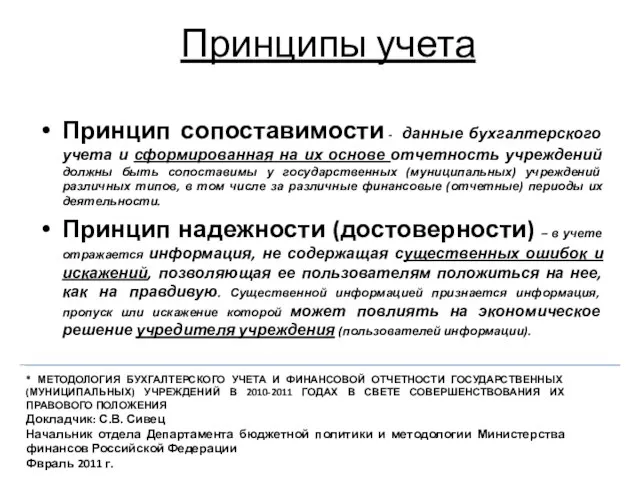

- 10. Принципы учета Принцип сопоставимости - данные бухгалтерского учета и сформированная на их основе отчетность учреждений должны

- 11. Учет -> отчетность АС Учет: запись, протокол, калькуляция, подсчет, регистрация, перепись, учитывание. Отчетность: Обязанность предоставлять информацию

- 12. Принципы учета Принцип сопоставимости - данные бухгалтерского учета и сформированная на их основе отчетность учреждений должны

- 13. Вид учетной информации о расходовании государственных финансов БД Уровни информации Объемы информации Учреждение Центр учета Муниципальный

- 14. Классы структур АСУ Иерархическая структура Децентрализованная (текущая) Централизованная (концепция) необходимость высокой надежности и производительности технических средств

- 15. АСУ учетной информацией Региональный центр учета (АУ ЦБУ) Федеральный аналитический центр Учреждение Муниципальный Центр учета Центр

- 16. Благодарю за внимание! [email protected]

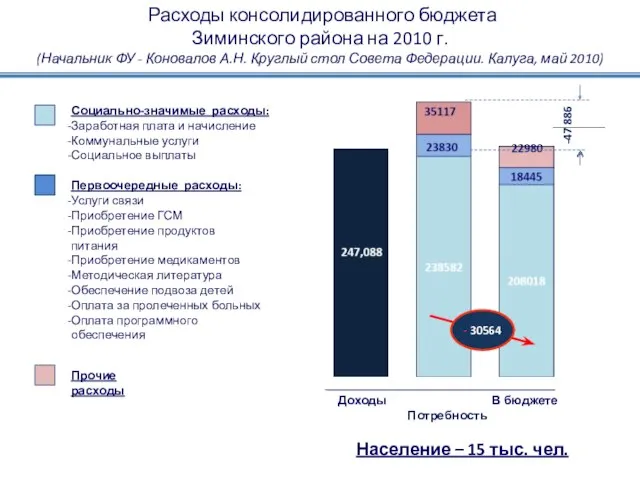

- 17. Расходы консолидированного бюджета Зиминского района на 2010 г. (Начальник ФУ - Коновалов А.Н. Круглый стол Совета

- 19. Скачать презентацию

Слайд 3Единая система управления бюджетным процессом

НПО «Криста»

АС «Бюджет»

Единая система управления бюджетным процессом

НПО «Криста»

АС «Бюджет»

Слайд 4Оценка эффективности проектов по реинжинирингу учета

Оценка эффективности проектов по реинжинирингу учета

Слайд 5Централизованные функции

Основные

Казначейское исполнение бюджетов (для поселений);

! Передача полномочий

Бюджетный (бухгалтерский) учет всех учреждений

Централизованные функции

Основные

Казначейское исполнение бюджетов (для поселений);

! Передача полномочий

Бюджетный (бухгалтерский) учет всех учреждений

Слайд 6Динамика роста сложности проектов

ЦУ

Зиминский район

(35 рм)

ЦУ

Черемховский район

(50 рм)

ЦБУ

г.Усть-Илимск

(100 рм)

2006

2007

2008

2011

2010

Техническая

отработка АС

Метод

Динамика роста сложности проектов

ЦУ

Зиминский район

(35 рм)

ЦУ

Черемховский район

(50 рм)

ЦБУ

г.Усть-Илимск

(100 рм)

2006

2007

2008

2011

2010

Техническая

отработка АС

Метод

Слайд 7Метод позадачного распределения

Главный бухгалтер ЦБ

Руководитель группы учета

(аналитик)

Руководитель группы учета

(аналитик)

Руководитель группы учета

(аналитик)

Оператор

Оператор

Оператор

Оператор

Оператор

Оператор

Метод позадачного распределения

Главный бухгалтер ЦБ

Руководитель группы учета

(аналитик)

Руководитель группы учета

(аналитик)

Руководитель группы учета

(аналитик)

Оператор

Оператор

Оператор

Оператор

Оператор

Оператор

Слайд 8Прикладное

Системное

Инвентаризация учета

Тестирование

Сервера

ПК

ЛВС

ВОЛС

Рабочие места

Помещение

МОДЕЛЬ

Моделирование

Данные об объекте

Форма организации

Штат центра учета

Технический состав решения

Расположение

ПО

Персонал

Прикладное

Системное

Инвентаризация учета

Тестирование

Сервера

ПК

ЛВС

ВОЛС

Рабочие места

Помещение

МОДЕЛЬ

Моделирование

Данные об объекте

Форма организации

Штат центра учета

Технический состав решения

Расположение

ПО

Персонал

Слайд 9Коммерческие банки

(РКЦ)

ПФ

ГНИ (2НДФЛ)

Центр учета

Электронное взаимодействие АС

Закупки

(Учет договоров и контрактов)

Планирование (паспорт

(РКЦ)

ПФ

ГНИ (2НДФЛ)

Центр учета

Электронное взаимодействие АС

Закупки

(Учет договоров и контрактов)

Планирование (паспорт

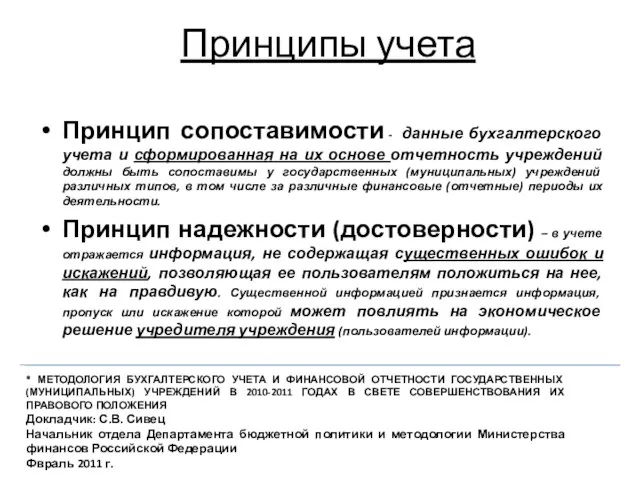

Слайд 10Принципы учета

Принцип сопоставимости - данные бухгалтерского учета и сформированная на их основе

Принципы учета

Принцип сопоставимости - данные бухгалтерского учета и сформированная на их основе

Слайд 11Учет -> отчетность

АС

Учет: запись, протокол,

калькуляция, подсчет,

регистрация, перепись,

учитывание.

Отчетность:

Обязанность предоставлять информацию

Учет -> отчетность

АС

Учет: запись, протокол,

калькуляция, подсчет,

регистрация, перепись,

учитывание.

Отчетность:

Обязанность предоставлять информацию

Слайд 12Принципы учета

Принцип сопоставимости - данные бухгалтерского учета и сформированная на их основе

Принципы учета

Принцип сопоставимости - данные бухгалтерского учета и сформированная на их основе

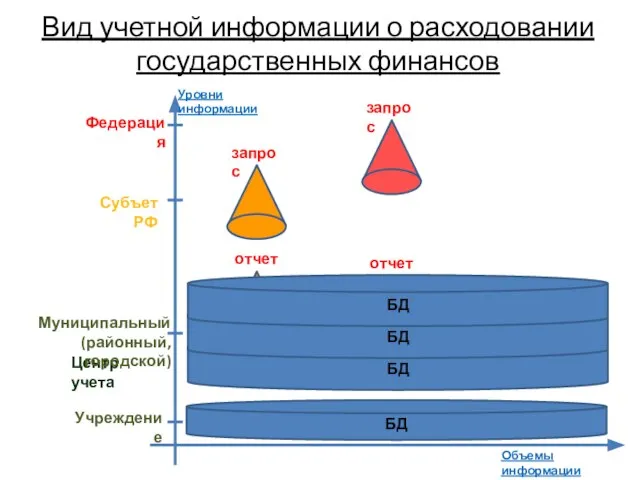

Слайд 13Вид учетной информации о расходовании государственных финансов

БД

Уровни информации

Объемы информации

Учреждение

Центр учета

Муниципальный

(районный, городской)

Субъет

Вид учетной информации о расходовании государственных финансов

БД

Уровни информации

Объемы информации

Учреждение

Центр учета

Муниципальный

(районный, городской)

Субъет

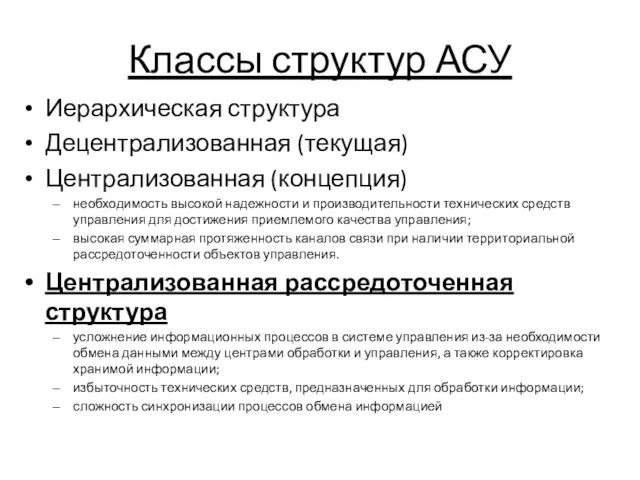

Слайд 14Классы структур АСУ

Иерархическая структура

Децентрализованная (текущая)

Централизованная (концепция)

необходимость высокой надежности и производительности технических средств

Классы структур АСУ

Иерархическая структура

Децентрализованная (текущая)

Централизованная (концепция)

необходимость высокой надежности и производительности технических средств

Слайд 15АСУ учетной информацией

Региональный центр учета (АУ ЦБУ)

Федеральный аналитический центр

Учреждение

Муниципальный Центр учета

Центр

АСУ учетной информацией

Региональный центр учета (АУ ЦБУ)

Федеральный аналитический центр

Учреждение

Муниципальный Центр учета

Центр

Слайд 16Благодарю за внимание!

Благодарю за внимание!

Слайд 17 Расходы консолидированного бюджета

Зиминского района на 2010 г.

(Начальник ФУ - Коновалов

Расходы консолидированного бюджета Зиминского района на 2010 г. (Начальник ФУ - Коновалов

Программа развития инновационного территориального кластера авиа- и судостроения Хабаровского края

Программа развития инновационного территориального кластера авиа- и судостроения Хабаровского края Формы мышления. Алгебра высказываний

Формы мышления. Алгебра высказываний Культура как система ценностей и норм

Культура как система ценностей и норм Международное значение русского языка

Международное значение русского языка АФМ Страховые консультанты и Брокеры, Страхование Яхт с 1995 года

АФМ Страховые консультанты и Брокеры, Страхование Яхт с 1995 года Стимулирование свободным временем

Стимулирование свободным временем Бизнес-проект. Производство гусениц для тяжелой техники

Бизнес-проект. Производство гусениц для тяжелой техники Верхняя одежда - двигатель бренда

Верхняя одежда - двигатель бренда Презентация на тему "оториноларингология" - скачать презентации по Медицине

Презентация на тему "оториноларингология" - скачать презентации по Медицине Логика

Логика Педагогическая социальная психология

Педагогическая социальная психология Quidditch. Игра в игре

Quidditch. Игра в игре Асимметрия головного мозга

Асимметрия головного мозга Экоотель Матово. Проект

Экоотель Матово. Проект О пользе и вреде электризации

О пользе и вреде электризации С Новым Годом!

С Новым Годом! 31 марта – 1 апреля 2011 г. в здании Российской академии наук проходил Первый всероссийский съезд учителей истории и обществознания.

31 марта – 1 апреля 2011 г. в здании Российской академии наук проходил Первый всероссийский съезд учителей истории и обществознания. СЛУЖБА РАННЕЙ ДИАГНОСТИКИ РАЗВИТИЯ И ОКАЗАНИЕ СПЕЦИАЛЬНОЙ ПОМОЩИ ДЕТЯМ И ИХ СЕМЬЯМ В УСЛОВИЯХ ДОШКОЛЬНОГО УЧРЕЖДЕНИЯ

СЛУЖБА РАННЕЙ ДИАГНОСТИКИ РАЗВИТИЯ И ОКАЗАНИЕ СПЕЦИАЛЬНОЙ ПОМОЩИ ДЕТЯМ И ИХ СЕМЬЯМ В УСЛОВИЯХ ДОШКОЛЬНОГО УЧРЕЖДЕНИЯ Правописание приставок и предлогов

Правописание приставок и предлогов Резьба. Крепёжные изделия

Резьба. Крепёжные изделия  АПТЕКА ПОД НОГАМИ

АПТЕКА ПОД НОГАМИ Презентаціїпедагогічної діяльності викладачів Полтавського політехнічного коледжу НТУ “ХПІ”http://www.polytechnic.co.cc/

Презентаціїпедагогічної діяльності викладачів Полтавського політехнічного коледжу НТУ “ХПІ”http://www.polytechnic.co.cc/ Полярные широты

Полярные широты مساق قرآن كريم

مساق قرآن كريم Значение тренировок для укрепления органов дыхания. Дыхательная гимнастика

Значение тренировок для укрепления органов дыхания. Дыхательная гимнастика Нужно ли изучать финансовую грамотность

Нужно ли изучать финансовую грамотность Изменения бюджетной классификации

Изменения бюджетной классификации Правовой статус Верховного суда США

Правовой статус Верховного суда США