- правовые аспекты оценки недвижимости

Содержание

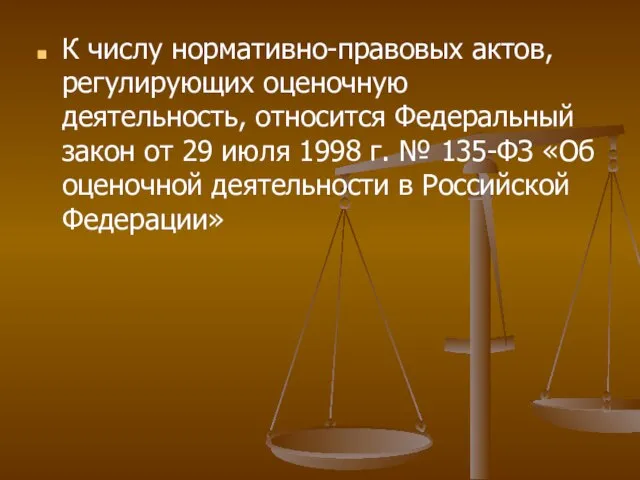

- 2. К числу нормативно-правовых актов, регулирующих оценочную деятельность, относится Федеральный закон от 29 июля 1998 г. №

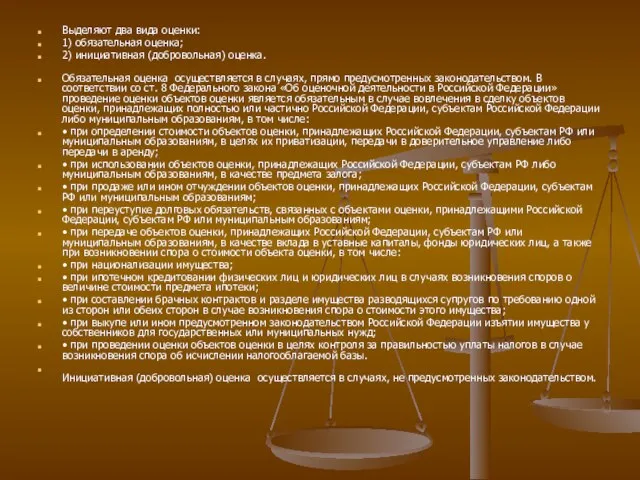

- 3. Выделяют два вида оценки: 1) обязательная оценка; 2) инициативная (добровольная) оценка. Обязательная оценка осуществляется в случаях,

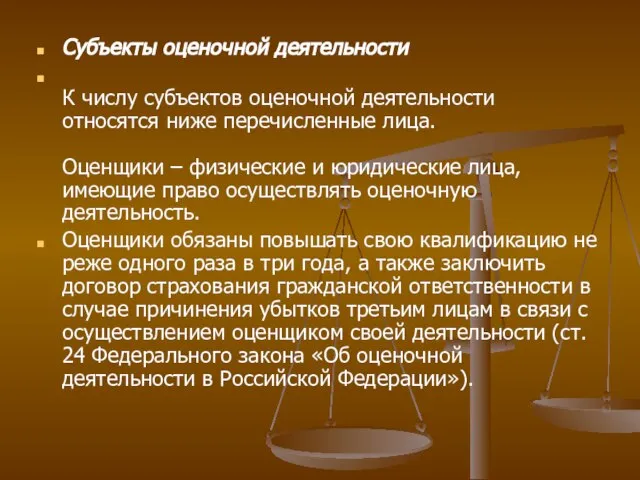

- 4. Субъекты оценочной деятельности К числу субъектов оценочной деятельности относятся ниже перечисленные лица. Оценщики – физические и

- 6. Скачать презентацию

Слайд 2К числу нормативно-правовых актов, регулирующих оценочную деятельность, относится Федеральный закон от 29

К числу нормативно-правовых актов, регулирующих оценочную деятельность, относится Федеральный закон от 29

Слайд 3Выделяют два вида оценки:

1) обязательная оценка;

2) инициативная (добровольная) оценка.

Обязательная оценка осуществляется в случаях, прямо

Выделяют два вида оценки:

1) обязательная оценка;

2) инициативная (добровольная) оценка.

Обязательная оценка осуществляется в случаях, прямо

Слайд 4Субъекты оценочной деятельности

К числу субъектов оценочной деятельности относятся ниже перечисленные лица.

Оценщики – физические

Субъекты оценочной деятельности

К числу субъектов оценочной деятельности относятся ниже перечисленные лица.

Оценщики – физические

Полномочия нарядов патрульно-постовой службы полиции по предупреждению и пресечению правонарушений

Полномочия нарядов патрульно-постовой службы полиции по предупреждению и пресечению правонарушений 9 класс МОУ «Сутчевская СОШ»

9 класс МОУ «Сутчевская СОШ» О проекте Стратегии развития информационного общества в России

О проекте Стратегии развития информационного общества в России Военные профессии в стихах и картинках

Военные профессии в стихах и картинках топливно-энергетический комплекс

топливно-энергетический комплекс АМИОДАРОНИНДУЦИРОВАННЫЕ ТИРЕОПАТИИ

АМИОДАРОНИНДУЦИРОВАННЫЕ ТИРЕОПАТИИ  Жизнь это подарок

Жизнь это подарок Солдатова Г.В. член-корр. РАО, д.псих.н., профессор Кропалева Е. Ю. ОСВЕДОМЛЕННОСТЬ РОДИТЕЛЕЙ И УЧИТЕЛЕЙ В ВОПРОСАХ БЕЗОПАСНОГО ИСПОЛ

Солдатова Г.В. член-корр. РАО, д.псих.н., профессор Кропалева Е. Ю. ОСВЕДОМЛЕННОСТЬ РОДИТЕЛЕЙ И УЧИТЕЛЕЙ В ВОПРОСАХ БЕЗОПАСНОГО ИСПОЛ Who are averege men in owr group

Who are averege men in owr group Культура 19 века. Академизм. Ампир. Неоклассицизм

Культура 19 века. Академизм. Ампир. Неоклассицизм Инвестиции и инновации. (Тема 8.4)

Инвестиции и инновации. (Тема 8.4) Рисуем динозавров

Рисуем динозавров «Роль классного руководителя в воспитании ученика»

«Роль классного руководителя в воспитании ученика» Жиры, их строение и свойства

Жиры, их строение и свойства Все, что вы хотели знать о религии, но боялись… Ивар Максутов председатель Московского религиоведческого общества на Философском факультете МГУ Главный редактор портала Religo.Ru

Все, что вы хотели знать о религии, но боялись… Ивар Максутов председатель Московского религиоведческого общества на Философском факультете МГУ Главный редактор портала Religo.Ru Папоротники

Папоротники Злокачественные опухоли гортани

Злокачественные опухоли гортани Познавательно-деловая встреча с элементами тестирования как устроиться на работу

Познавательно-деловая встреча с элементами тестирования как устроиться на работу Общечеловеческие ценности: истина, любовь, праведное поведение, внутренний покой, ненасилие

Общечеловеческие ценности: истина, любовь, праведное поведение, внутренний покой, ненасилие Компьютерная память

Компьютерная память Metro design

Metro design Технология отрывки каналов с отсыпкой грунта в кавальеры. Устройство, ТО и ремонт пускового двигателя экскаватора

Технология отрывки каналов с отсыпкой грунта в кавальеры. Устройство, ТО и ремонт пускового двигателя экскаватора Formy_strakhovania

Formy_strakhovania Урок презентация на тему Оценка произведения

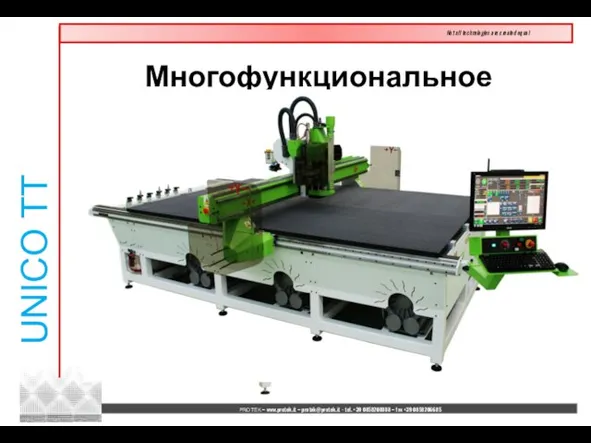

Урок презентация на тему Оценка произведения  Многофункциональное устройство

Многофункциональное устройство Территории инновационного развития как системообразующий фактор национальной инновационной системы

Территории инновационного развития как системообразующий фактор национальной инновационной системы Масоны

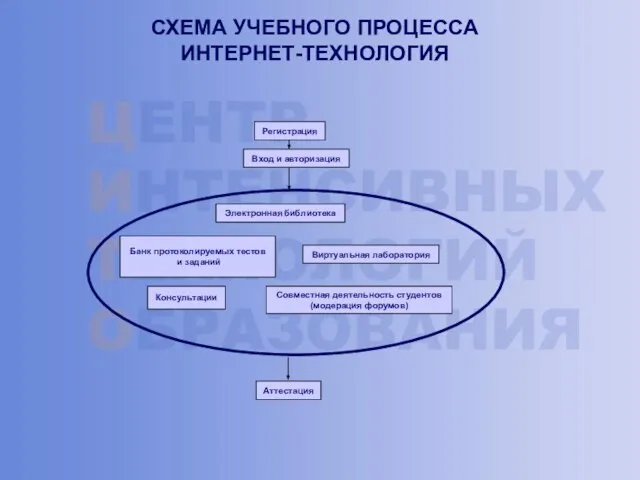

Масоны СХЕМА УЧЕБНОГО ПРОЦЕССАИНТЕРНЕТ-ТЕХНОЛОГИЯ

СХЕМА УЧЕБНОГО ПРОЦЕССАИНТЕРНЕТ-ТЕХНОЛОГИЯ