Председатель правления общества “Latvijas Zala josta” Велга Вилциня Моб. тел. 29525682, тел./факс 67808320E-mail: [email protected]

- Председатель правления общества “Latvijas Zala josta” Велга Вилциня Моб. тел. 29525682, тел./факс 67808320E-mail: [email protected]

Содержание

- 2. Требования нормативных актов ЛР к созданию и применению на предприятиях системы хозяйственного использования израсходованной упаковки и

- 3. Требования, выдвигаемые к упаковщикам 1.В законе об упаковке: Упаковщик, производитель товара, поставщик услуг или продавец, который

- 4. 19.p. Производитель упаковки один раз в календарный год подает в Министерство среды или уполномоченный им орган

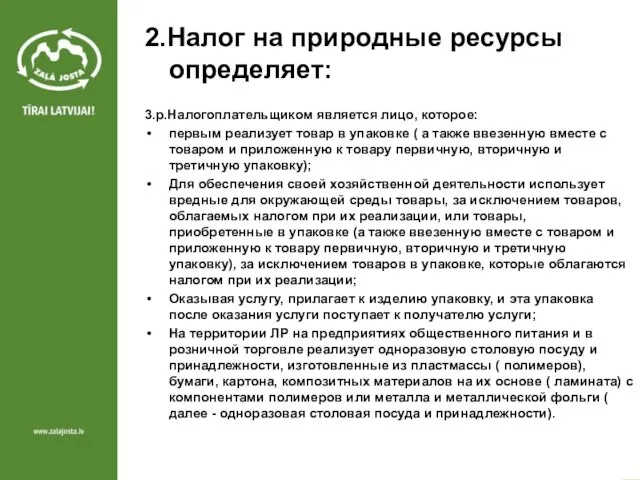

- 5. 2.Налог на природные ресурсы определяет: 3.p.Налогоплательщиком является лицо, которое: первым реализует товар в упаковке ( а

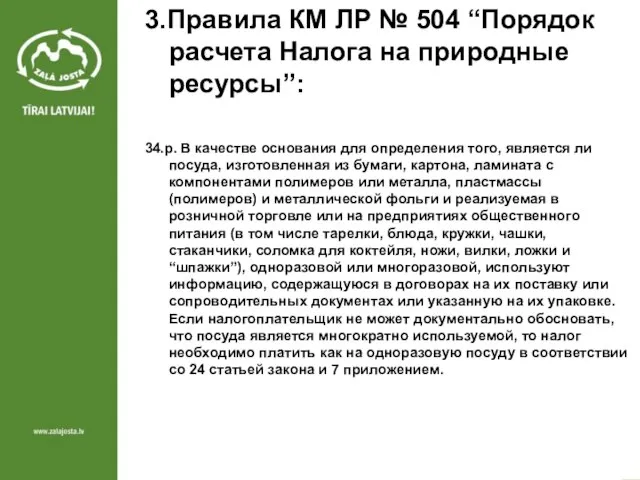

- 6. 3.Правила КМ ЛР № 504 “Порядок расчета Налога на природные ресурсы”: 34.p. В качестве основания для

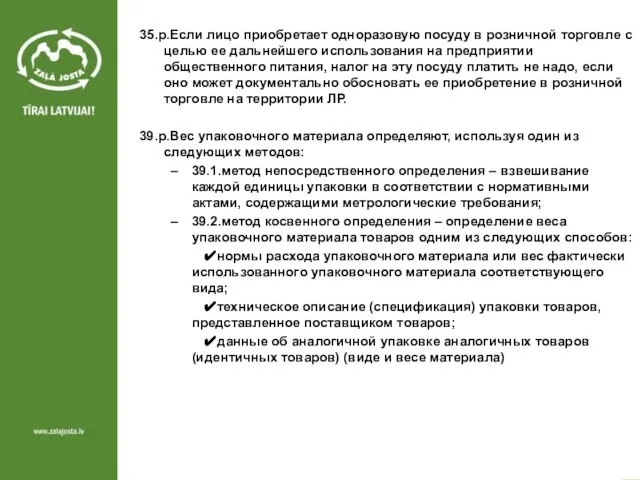

- 7. 35.p.Если лицо приобретает одноразовую посуду в розничной торговле с целью ее дальнейшего использования на предприятии общественного

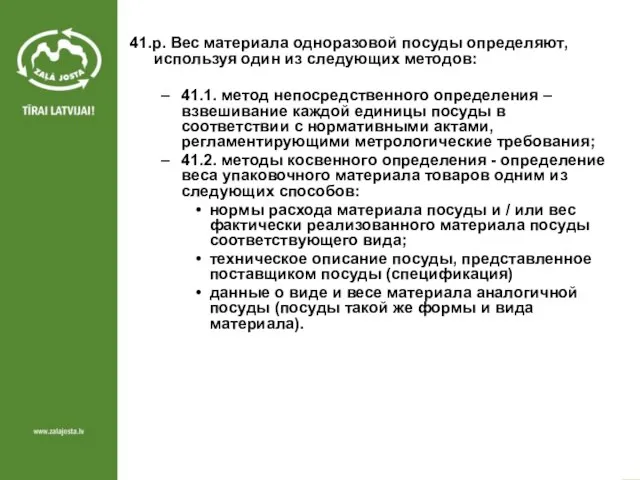

- 8. 41.p. Вес материала одноразовой посуды определяют, используя один из следующих методов: 41.1. метод непосредственного определения –

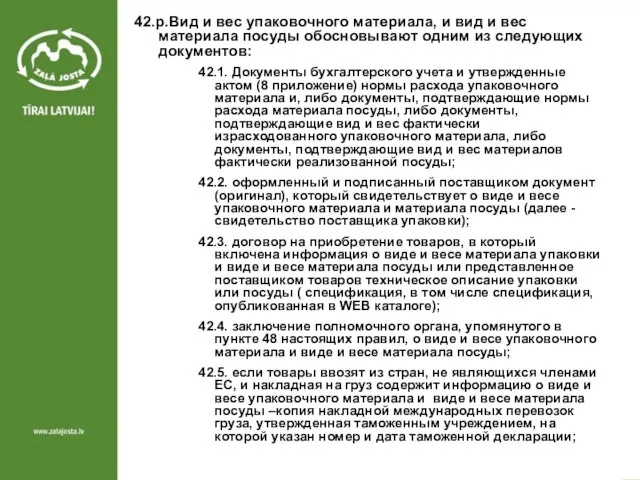

- 9. 42.p.Вид и вес упаковочного материала, и вид и вес материала посуды обосновывают одним из следующих документов:

- 10. 43. Комиссия, созданная налогоплательщиком, утверждает актом (8 приложение) Нормы расхода упаковочного материала и / или вид

- 11. 44.p. Комиссия, созданная налогоплательщиком, утверждает актом (8 приложение) Нормы расхода материала посуды и / или вид

- 12. 46.p. Если в договор поставки товаров, заключенный в письменном виде между поставщиком товаров и получателем товаров,

- 13. 4. Правила КМ ЛР № 65 “Правила о процентном объеме (удельном весе) и сроках регенерации всей

- 14. Правила КМ ЛР № 915 “Порядок, в котором освобождают от уплаты от налога на природные ресурсы

- 16. Скачать презентацию

Слайд 2Требования нормативных актов ЛР

к созданию и применению на предприятиях системы хозяйственного

Требования нормативных актов ЛР

к созданию и применению на предприятиях системы хозяйственного

Слайд 3Требования, выдвигаемые к упаковщикам

1.В законе об упаковке:

Упаковщик, производитель товара, поставщик услуг

Требования, выдвигаемые к упаковщикам

1.В законе об упаковке:

Упаковщик, производитель товара, поставщик услуг

Слайд 419.p. Производитель упаковки один раз в календарный год подает в Министерство среды

19.p. Производитель упаковки один раз в календарный год подает в Министерство среды

Слайд 52.Налог на природные ресурсы определяет:

3.p.Налогоплательщиком является лицо, которое:

первым реализует товар в упаковке

2.Налог на природные ресурсы определяет:

3.p.Налогоплательщиком является лицо, которое:

первым реализует товар в упаковке

Слайд 63.Правила КМ ЛР № 504 “Порядок расчета Налога на природные ресурсы”:

34.p. В

3.Правила КМ ЛР № 504 “Порядок расчета Налога на природные ресурсы”:

34.p. В

Слайд 735.p.Если лицо приобретает одноразовую посуду в розничной торговле с целью ее дальнейшего

35.p.Если лицо приобретает одноразовую посуду в розничной торговле с целью ее дальнейшего

Слайд 841.p. Вес материала одноразовой посуды определяют, используя один из следующих методов:

41.1. метод

41.p. Вес материала одноразовой посуды определяют, используя один из следующих методов:

41.1. метод

Слайд 942.p.Вид и вес упаковочного материала, и вид и вес материала посуды обосновывают

Слайд 1043. Комиссия, созданная налогоплательщиком, утверждает актом (8 приложение) Нормы расхода упаковочного материала

43. Комиссия, созданная налогоплательщиком, утверждает актом (8 приложение) Нормы расхода упаковочного материала

Слайд 1144.p. Комиссия, созданная налогоплательщиком, утверждает актом (8 приложение) Нормы расхода материала посуды

44.p. Комиссия, созданная налогоплательщиком, утверждает актом (8 приложение) Нормы расхода материала посуды

Слайд 1246.p. Если в договор поставки товаров, заключенный в письменном виде между поставщиком

46.p. Если в договор поставки товаров, заключенный в письменном виде между поставщиком

Слайд 134. Правила КМ ЛР № 65 “Правила о процентном объеме (удельном весе)

4. Правила КМ ЛР № 65 “Правила о процентном объеме (удельном весе)

Слайд 14Правила КМ ЛР № 915 “Порядок, в котором освобождают от уплаты от

Правила КМ ЛР № 915 “Порядок, в котором освобождают от уплаты от

Branderburg

Branderburg ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH

ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504

Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504  ИСТОРИЯ ОРУЖИЯ

ИСТОРИЯ ОРУЖИЯ Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования

Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования Индивидуальный жилой дом

Индивидуальный жилой дом Горные породы и минералы, слагающие земную кору

Горные породы и минералы, слагающие земную кору Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА»

Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА» Экзотические и перспективные виды электростанций

Экзотические и перспективные виды электростанций Профессиональные кадровые и бухгалтерские услуги

Профессиональные кадровые и бухгалтерские услуги Предмет стереометрия. Аксиомы стереометрии

Предмет стереометрия. Аксиомы стереометрии My Pets

My Pets  Величие многонациональной российской культуры

Величие многонациональной российской культуры Управление собственным капиталом корпорации

Управление собственным капиталом корпорации Презентация на тему Храмы Древней Греции

Презентация на тему Храмы Древней Греции  Механическая кулинарная обработка рыбы

Механическая кулинарная обработка рыбы Декоративные водоемы, ручьи и фонтаны (фотографии)

Декоративные водоемы, ручьи и фонтаны (фотографии) 10+ Интересни начини како да се користи Интернет за Маркетинг

10+ Интересни начини како да се користи Интернет за Маркетинг  Литьё. Что такое литьё?

Литьё. Что такое литьё? Ориентир на клиентов. SMM Маяк

Ориентир на клиентов. SMM Маяк Планирование продаж

Планирование продаж Проблемы морального и эмоционального развития в дошкольном возрасте

Проблемы морального и эмоционального развития в дошкольном возрасте Как празднуют Новый год в разных странах

Как празднуют Новый год в разных странах ИТ Стратегия

ИТ Стратегия Физиология питания

Физиология питания Грамоты на соревнования

Грамоты на соревнования Формы обобщения собственного опыта работы

Формы обобщения собственного опыта работы Nucleul ARM Cortex M

Nucleul ARM Cortex M