- Презентация на тему Отдельные виды внешнеэкономических операций

Содержание

- 2. 2 Лекция 1.1 Встречная торговля и компенсационные сделки во внешней торговле Сущность, особенности и классификация международных

- 3. Внешнеэкономическая деятельность представляет собой производственно-хозяйственную деятельность, включающую экспорт и импорт товаров и совместное предпринимательство 3 Постановления

- 4. Внешнеэкономические связи – это международные хозяйственные, торговые, политические отношения, включающие обмен товарами, различные формы экономического содействия,

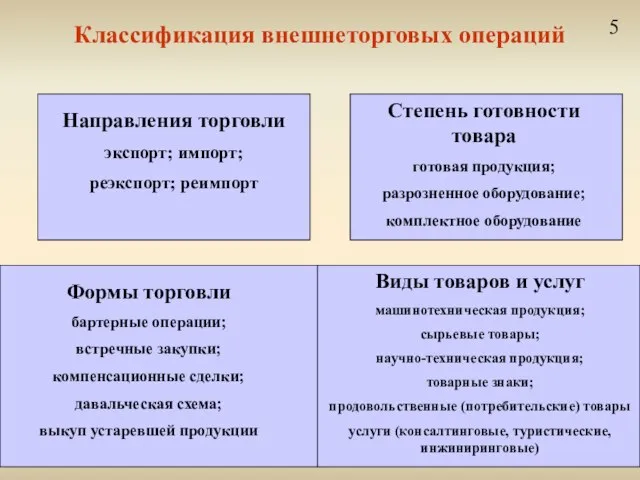

- 5. Классификация внешнеторговых операций 5 Направления торговли экспорт; импорт; реэкспорт; реимпорт Степень готовности товара готовая продукция; разрозненное

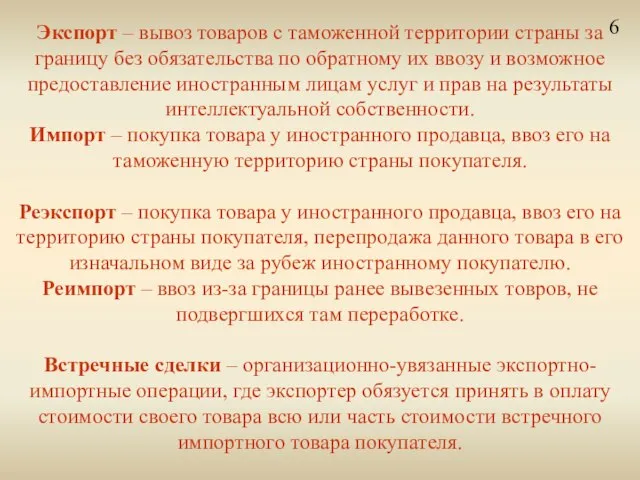

- 6. Экспорт – вывоз товаров с таможенной территории страны за границу без обязательства по обратному их ввозу

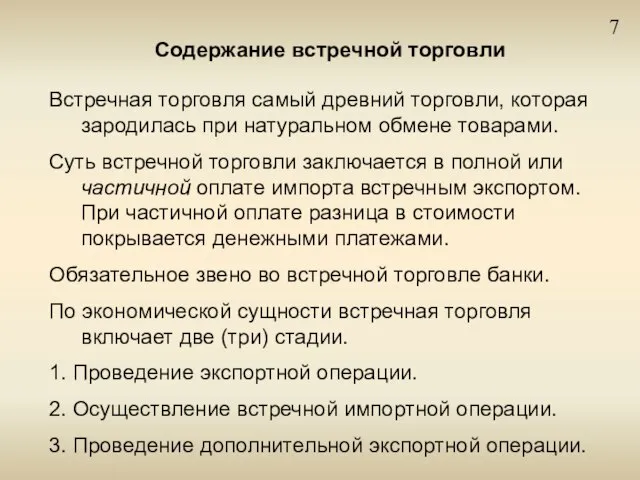

- 7. 7 Содержание встречной торговли Встречная торговля самый древний торговли, которая зародилась при натуральном обмене товарами. Суть

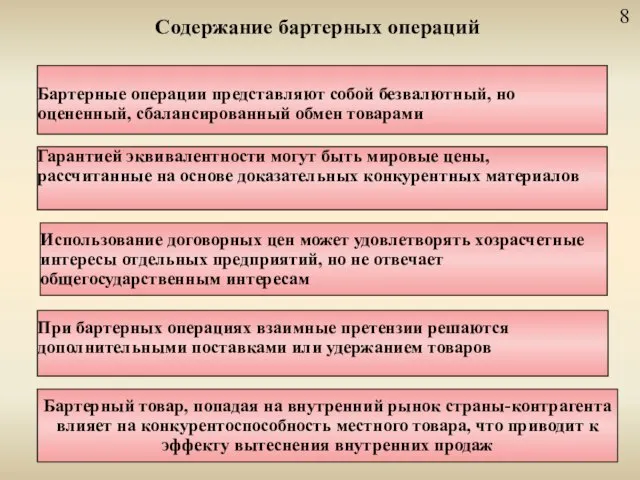

- 8. Содержание бартерных операций Бартерные операции представляют собой безвалютный, но оцененный, сбалансированный обмен товарами При бартерных операциях

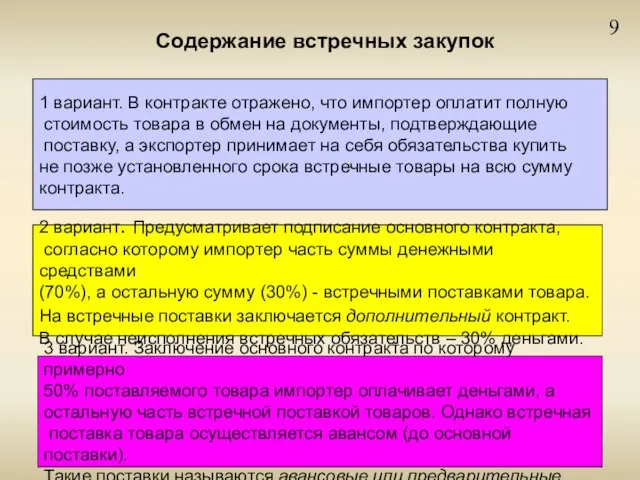

- 9. 9 Содержание встречных закупок 1 вариант. В контракте отражено, что импортер оплатит полную стоимость товара в

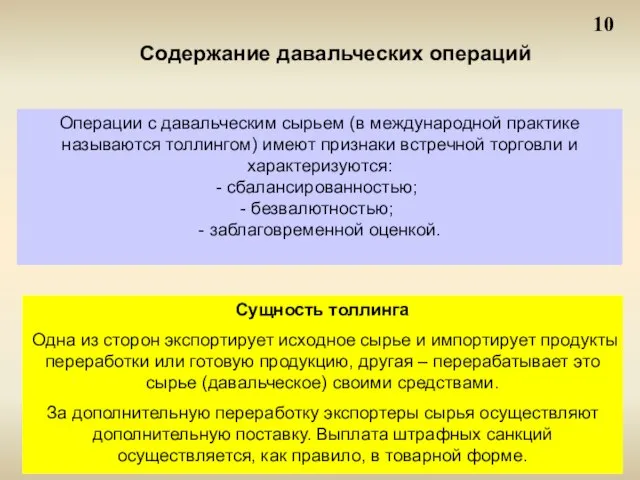

- 10. 10 Содержание давальческих операций Операции с давальческим сырьем (в международной практике называются толлингом) имеют признаки встречной

- 11. 11 Выкуп техники, бывшей в употреблении Эффективный коммерческий прием ведения встречных операций, поскольку для экспортера –

- 12. 12 Компенсационные операции КО по своей сути представляют бартерные (товарообменные) операции. От бартерной сделки компенсационная сделка

- 13. Организация внешнеторговой сделки 1 этап. Комплексное исследование рынка. емкость рынка; соотношения спроса и предложения; размер ВВП

- 14. Организация внешнеторговой сделки 2 этап. Поиск торгового партнера. Сбор информации о фирмах, которые могут стать потенциальными

- 15. 15 Понятие лизинга Лизинг – вид финансовых услуг, связанных с кредитованием приобретения основных фондов По сути

- 16. 16 Лизинговые платежи – вид регулярных взносов, представляющие собой плату за производственное использование объекта лизинговой операции.

- 17. 17 Виды лизинга в зависимости от срока действия: рентинг (до 0,5 г); хайринг (от 1 г.

- 18. 18 Экономические мотивы применения лизинга по сравнению с закупкой по кредиту - лизингополучатель быстро обновляет производство,

- 19. 19 Занятие закончено

- 21. Скачать презентацию

Слайд 22

Лекция 1.1 Встречная торговля и компенсационные сделки во внешней торговле

Сущность, особенности и

2

Лекция 1.1 Встречная торговля и компенсационные сделки во внешней торговле

Сущность, особенности и

Слайд 3Внешнеэкономическая деятельность представляет собой производственно-хозяйственную деятельность, включающую экспорт и импорт товаров и

Внешнеэкономическая деятельность представляет собой производственно-хозяйственную деятельность, включающую экспорт и импорт товаров и

Слайд 4Внешнеэкономические связи – это международные хозяйственные, торговые, политические отношения, включающие обмен товарами,

Внешнеэкономические связи – это международные хозяйственные, торговые, политические отношения, включающие обмен товарами,

Слайд 5Классификация внешнеторговых операций

5

Направления торговли

экспорт; импорт;

реэкспорт; реимпорт

Степень готовности товара

готовая продукция;

разрозненное оборудование;

комплектное оборудование

Формы

Классификация внешнеторговых операций

5

Направления торговли

экспорт; импорт;

реэкспорт; реимпорт

Степень готовности товара

готовая продукция;

разрозненное оборудование;

комплектное оборудование

Формы

Слайд 6Экспорт – вывоз товаров с таможенной территории страны за границу без обязательства

Экспорт – вывоз товаров с таможенной территории страны за границу без обязательства

Слайд 77

Содержание встречной торговли

Встречная торговля самый древний торговли, которая зародилась при натуральном

7

Содержание встречной торговли

Встречная торговля самый древний торговли, которая зародилась при натуральном

Слайд 8Содержание бартерных операций

Бартерные операции представляют собой безвалютный, но оцененный, сбалансированный обмен товарами

При

Содержание бартерных операций

Бартерные операции представляют собой безвалютный, но оцененный, сбалансированный обмен товарами

При

Слайд 99

Содержание встречных закупок

1 вариант. В контракте отражено, что импортер оплатит полную

стоимость

9

Содержание встречных закупок

1 вариант. В контракте отражено, что импортер оплатит полную

стоимость

Слайд 1010

Содержание давальческих операций

Операции с давальческим сырьем (в международной практике называются толлингом) имеют

10

Содержание давальческих операций

Операции с давальческим сырьем (в международной практике называются толлингом) имеют

Слайд 1111

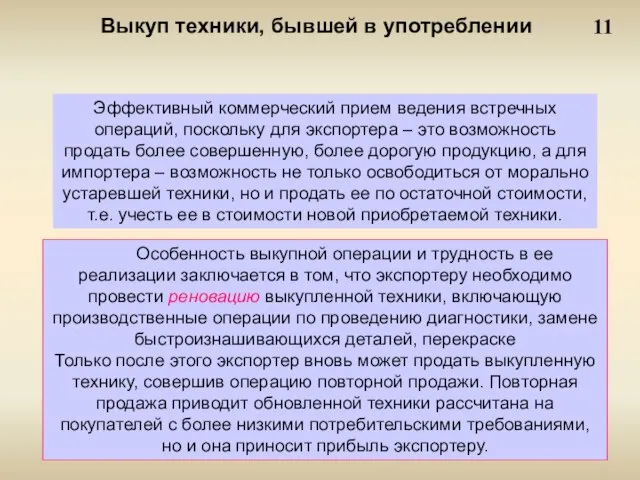

Выкуп техники, бывшей в употреблении

Эффективный коммерческий прием ведения встречных операций, поскольку

11

Выкуп техники, бывшей в употреблении

Эффективный коммерческий прием ведения встречных операций, поскольку

Слайд 1212

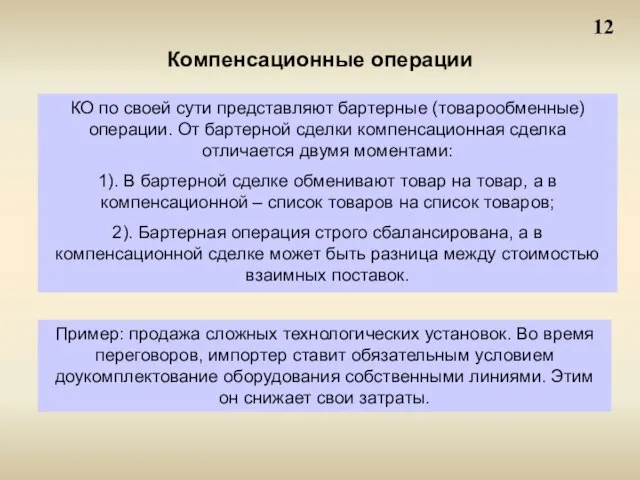

Компенсационные операции

КО по своей сути представляют бартерные (товарообменные) операции. От бартерной сделки

12

Компенсационные операции

КО по своей сути представляют бартерные (товарообменные) операции. От бартерной сделки

Слайд 13Организация внешнеторговой сделки

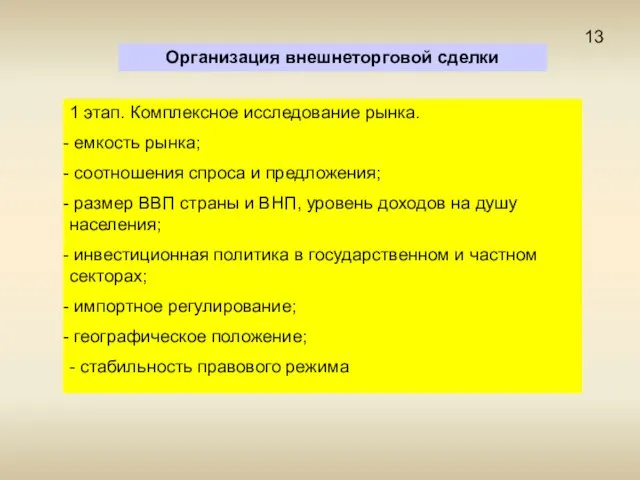

1 этап. Комплексное исследование рынка.

емкость рынка;

соотношения спроса и

Организация внешнеторговой сделки

1 этап. Комплексное исследование рынка.

емкость рынка;

соотношения спроса и

Слайд 14Организация внешнеторговой сделки

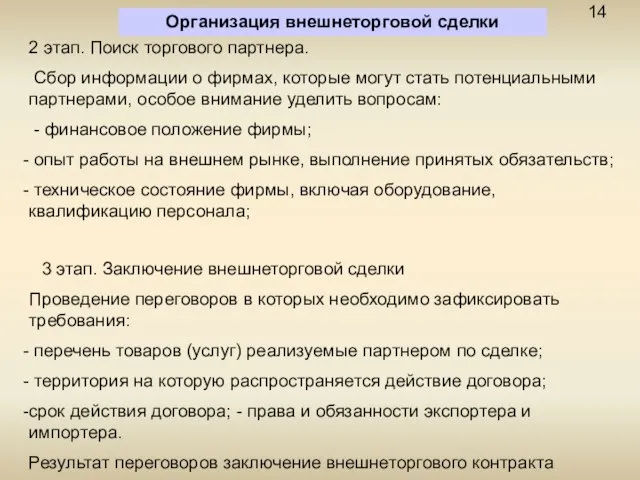

2 этап. Поиск торгового партнера.

Сбор информации о фирмах, которые

Организация внешнеторговой сделки

2 этап. Поиск торгового партнера.

Сбор информации о фирмах, которые

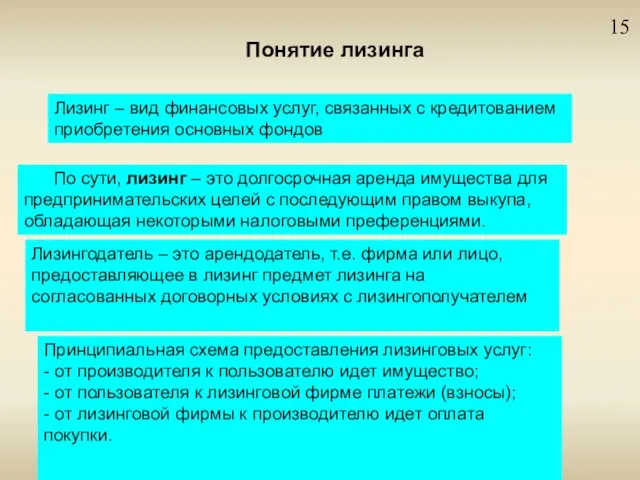

Слайд 1515

Понятие лизинга

Лизинг – вид финансовых услуг, связанных с кредитованием приобретения основных фондов

15

Понятие лизинга

Лизинг – вид финансовых услуг, связанных с кредитованием приобретения основных фондов

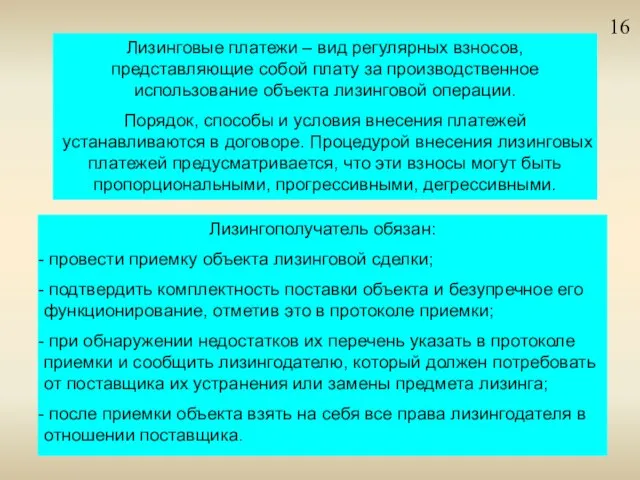

Слайд 1616

Лизинговые платежи – вид регулярных взносов, представляющие собой плату за производственное использование

16

Лизинговые платежи – вид регулярных взносов, представляющие собой плату за производственное использование

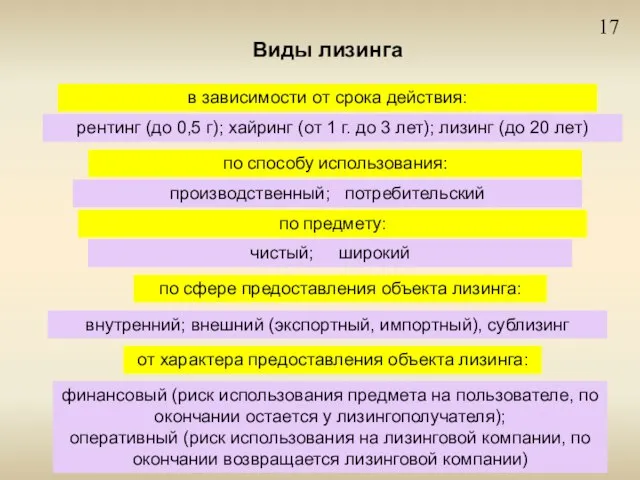

Слайд 1717

Виды лизинга

в зависимости от срока действия:

рентинг (до 0,5 г); хайринг (от

17

Виды лизинга

в зависимости от срока действия:

рентинг (до 0,5 г); хайринг (от

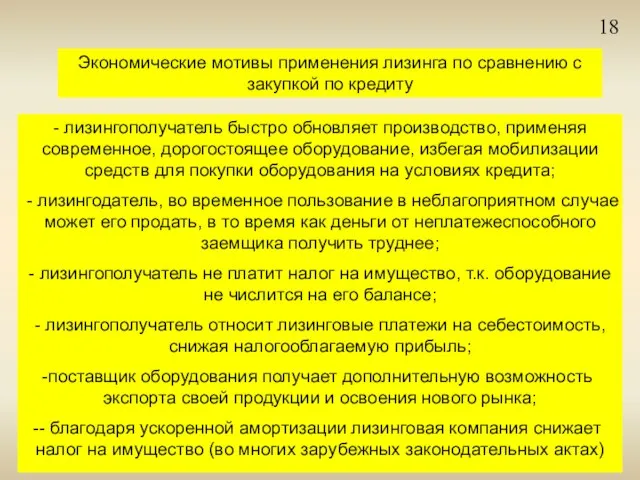

Слайд 1818

Экономические мотивы применения лизинга по сравнению с закупкой по кредиту

- лизингополучатель быстро

18

Экономические мотивы применения лизинга по сравнению с закупкой по кредиту

- лизингополучатель быстро

Слайд 1919

Занятие закончено

19

Занятие закончено

Parties in Britain

Parties in Britain Презентация на тему ШВЕЦИЯ

Презентация на тему ШВЕЦИЯ  Физическая культура. Социально-биологические основы физической культуры. Лекция 4

Физическая культура. Социально-биологические основы физической культуры. Лекция 4 Продвижение Ютинет.ру в социальных медиа

Продвижение Ютинет.ру в социальных медиа Итоги деятельностиучреждений дополнительного образования детей физкультурно-спортивной направленности городского округа Сама

Итоги деятельностиучреждений дополнительного образования детей физкультурно-спортивной направленности городского округа Сама Конструктор цветной прозрачный блок 2. 4 уровень сложности

Конструктор цветной прозрачный блок 2. 4 уровень сложности Основные направления научно-технического прогресса в мелиорации земель

Основные направления научно-технического прогресса в мелиорации земель Презентация на тему С Днем Знаний 1 сентября

Презентация на тему С Днем Знаний 1 сентября  Большие дополнительные пространственные измерения: многомерная теория поля и гравитация на масштабе ТэВ

Большие дополнительные пространственные измерения: многомерная теория поля и гравитация на масштабе ТэВ Introducsion to management

Introducsion to management  Как проводился эксперимент и каковы результаты?

Как проводился эксперимент и каковы результаты? Нагорная проповедь

Нагорная проповедь Епишина Эльвира Дмитриевна аналитический отдел ОАО «Камская долина», г. Пермь, 2011г.

Епишина Эльвира Дмитриевна аналитический отдел ОАО «Камская долина», г. Пермь, 2011г. Экстрапирамидная система и синдромы ее поражения

Экстрапирамидная система и синдромы ее поражения Применение конечно-элементного анализак прокатке в калибрах

Применение конечно-элементного анализак прокатке в калибрах Возможности технологической карты

Возможности технологической карты Фотоальбом. Целостность коллекции

Фотоальбом. Целостность коллекции Денис Иванович Фонвизин

Денис Иванович Фонвизин Чем вызваны территориальные споры между государствами?

Чем вызваны территориальные споры между государствами? Передача информации

Передача информации Узоры на рукавичках

Узоры на рукавичках Электронная Земля:сетевая среда поиска,интеграции и анализа геоданных

Электронная Земля:сетевая среда поиска,интеграции и анализа геоданных Минеральные вещества

Минеральные вещества Урок ИЗО. 3 класс

Урок ИЗО. 3 класс Псалом 35. Давид

Псалом 35. Давид Василий Иванович Суриков

Василий Иванович Суриков Мы с песенкой – друзья

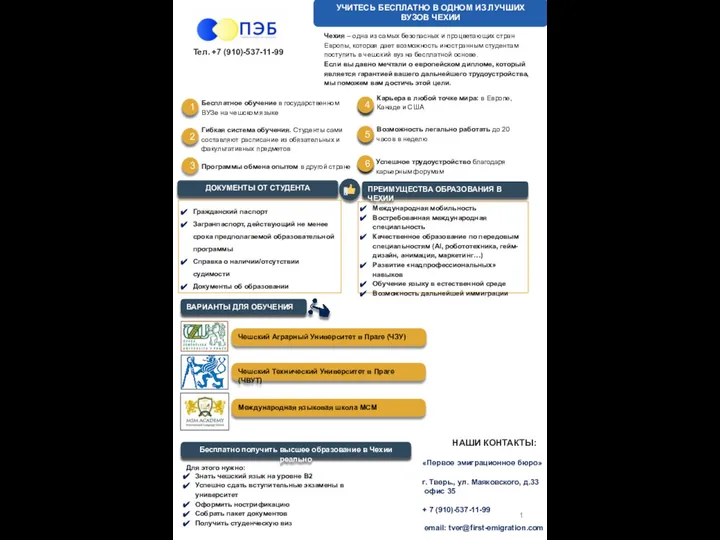

Мы с песенкой – друзья Учитесь бесплатно в одном из лучших вузов Чехии

Учитесь бесплатно в одном из лучших вузов Чехии