- Проверки органами государственного надзора и контроля. Мораторий

Содержание

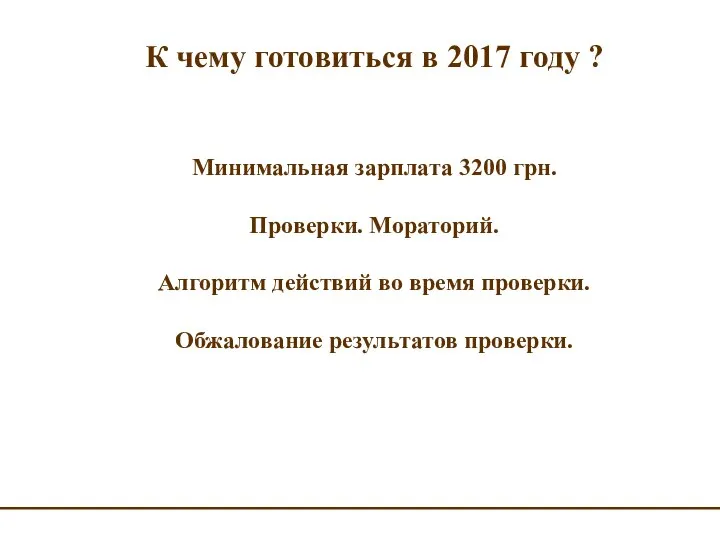

- 2. К чему готовиться в 2017 году ? Минимальная зарплата 3200 грн. Проверки. Мораторий. Алгоритм действий во

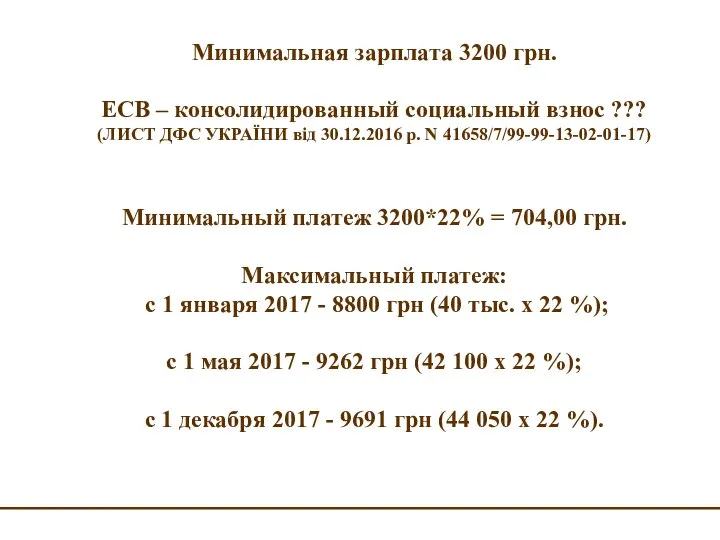

- 3. Минимальная зарплата 3200 грн. ЕСВ – консолидированный социальный взнос ??? (ЛИСТ ДФС УКРАЇНИ від 30.12.2016 р.

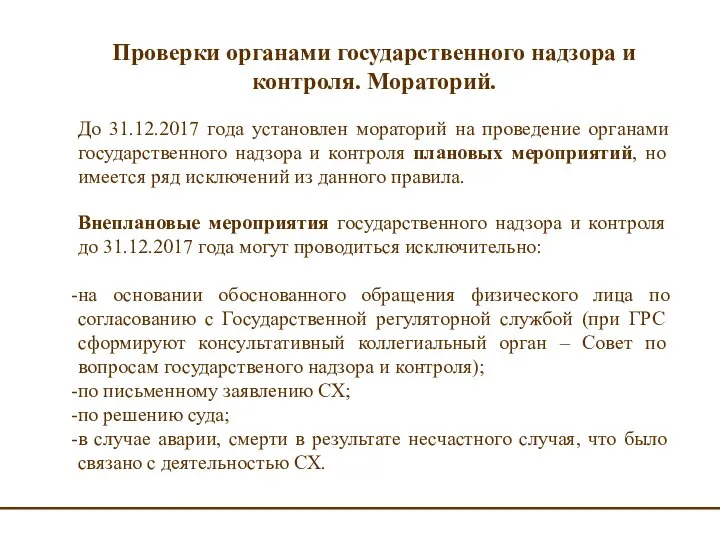

- 4. Проверки органами государственного надзора и контроля. Мораторий. До 31.12.2017 года установлен мораторий на проведение органами государственного

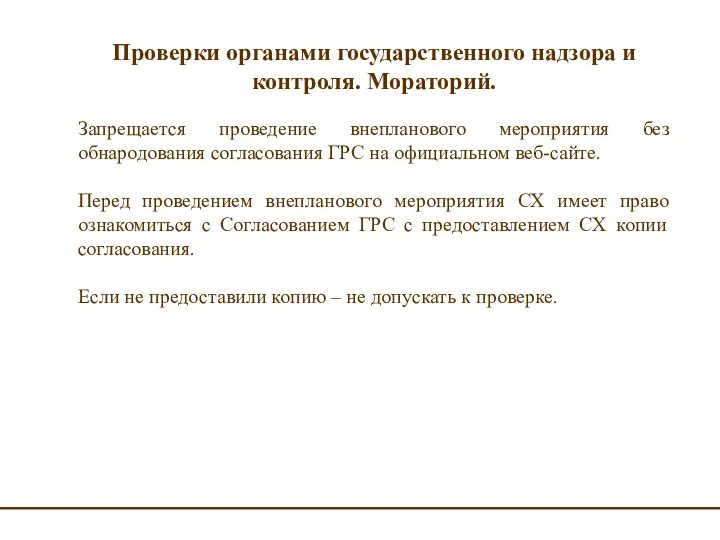

- 5. Проверки органами государственного надзора и контроля. Мораторий. Запрещается проведение внепланового мероприятия без обнародования согласования ГРС на

- 6. Исключение. Ст. 6 ЗУ «Про тимчасові особливості здійснення заходів державного нагляду (контролю) у сфері господарської діяльності»

- 7. Запомните Під час проведення заходів державного нагляду (контролю) не допускається вилучення у суб'єктів господарювання оригіналів їхніх

- 8. Налоговые проверки Моратория на 2017 год нет. Виды налоговых проверок: Камеральная Фактическая Документальная Плановая Внеплановая Выездная

- 9. Основания для допуска к проведению документальной выездной и фактической проверок (ст. 81 НК Украины) Посадові особи

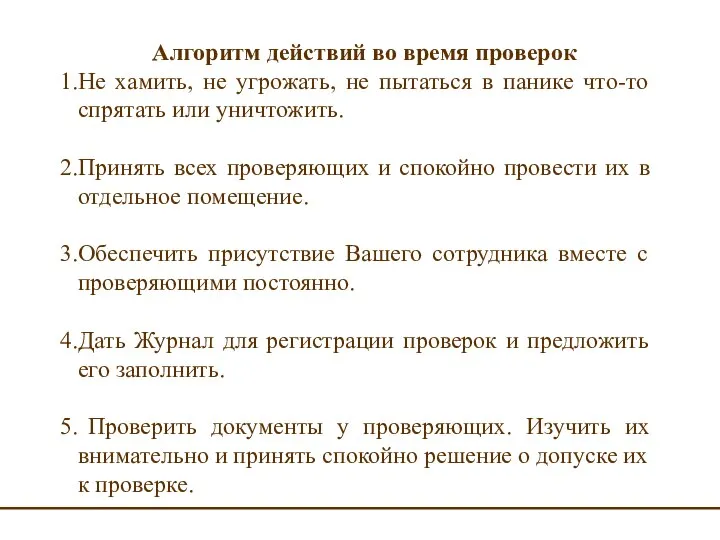

- 10. Алгоритм действий во время проверок Не хамить, не угрожать, не пытаться в панике что-то спрятать или

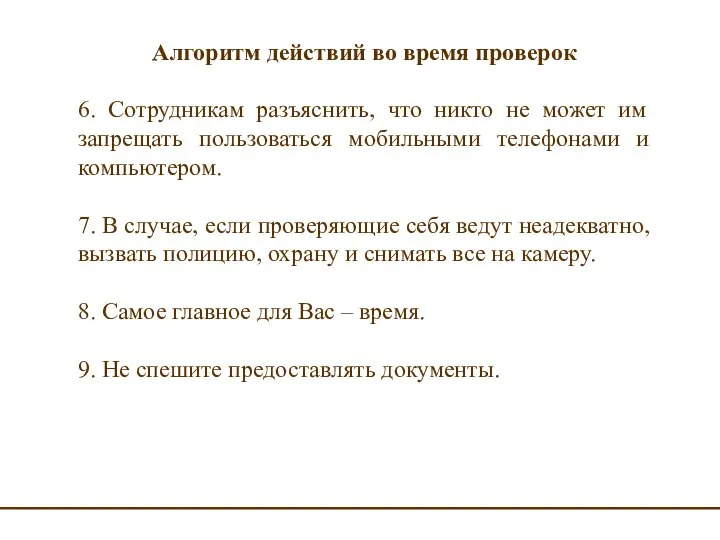

- 11. Алгоритм действий во время проверок 6. Сотрудникам разъяснить, что никто не может им запрещать пользоваться мобильными

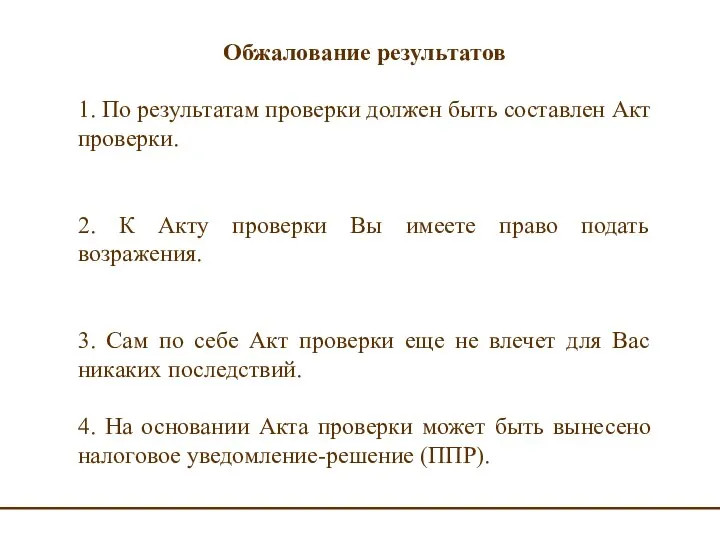

- 12. Обжалование результатов 1. По результатам проверки должен быть составлен Акт проверки. 2. К Акту проверки Вы

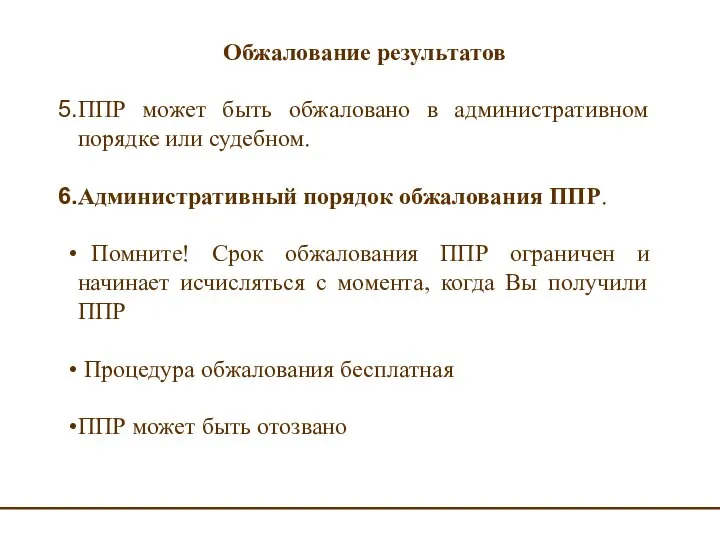

- 13. Обжалование результатов ППР может быть обжаловано в административном порядке или судебном. Административный порядок обжалования ППР. Помните!

- 15. Скачать презентацию

Слайд 3

Минимальная зарплата 3200 грн.

ЕСВ – консолидированный социальный взнос ???

(ЛИСТ ДФС УКРАЇНИ

Минимальная зарплата 3200 грн.

ЕСВ – консолидированный социальный взнос ???

(ЛИСТ ДФС УКРАЇНИ

Слайд 4

Проверки органами государственного надзора и контроля. Мораторий.

До 31.12.2017 года установлен мораторий

Проверки органами государственного надзора и контроля. Мораторий.

До 31.12.2017 года установлен мораторий

Слайд 5

Проверки органами государственного надзора и контроля. Мораторий.

Запрещается проведение внепланового мероприятия без

Проверки органами государственного надзора и контроля. Мораторий.

Запрещается проведение внепланового мероприятия без

Слайд 6

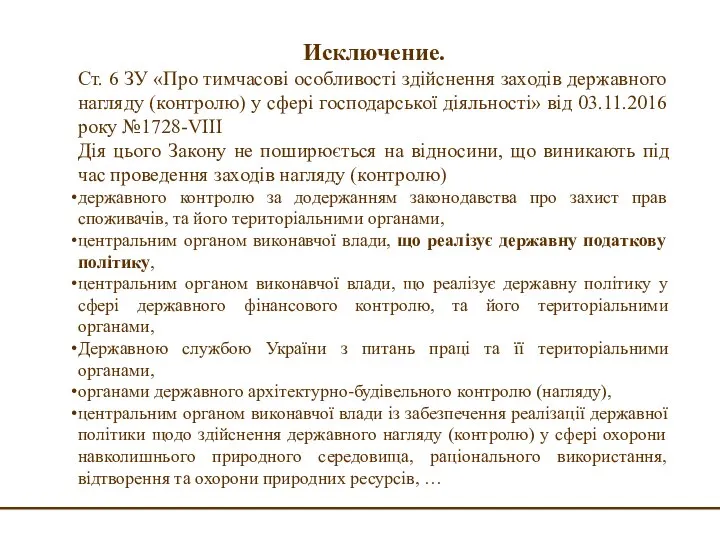

Исключение.

Ст. 6 ЗУ «Про тимчасові особливості здійснення заходів державного нагляду (контролю)

Исключение.

Ст. 6 ЗУ «Про тимчасові особливості здійснення заходів державного нагляду (контролю)

Слайд 7

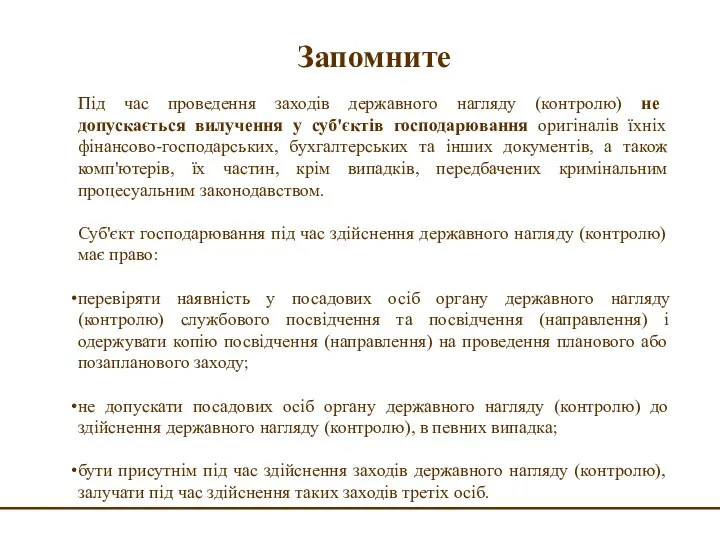

Запомните

Під час проведення заходів державного нагляду (контролю) не допускається вилучення у суб'єктів

Запомните

Під час проведення заходів державного нагляду (контролю) не допускається вилучення у суб'єктів

Слайд 8

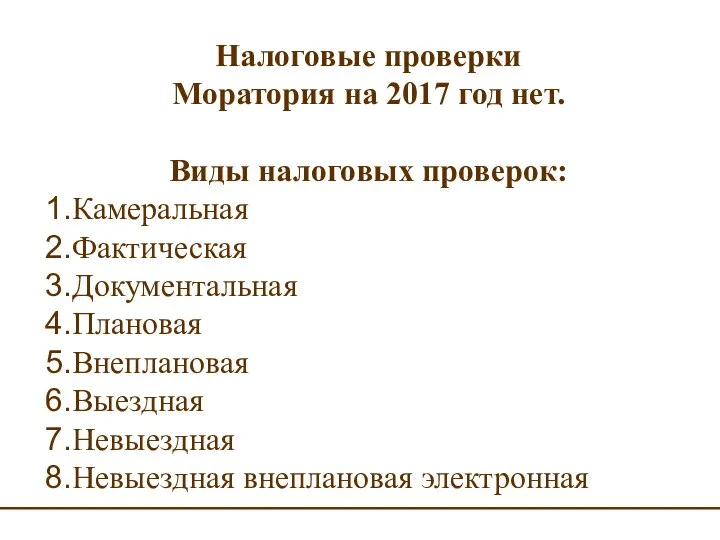

Налоговые проверки

Моратория на 2017 год нет.

Виды налоговых проверок:

Камеральная

Фактическая

Документальная

Плановая

Внеплановая

Выездная

Невыездная

Невыездная внеплановая электронная

Налоговые проверки

Моратория на 2017 год нет.

Виды налоговых проверок:

Камеральная

Фактическая

Документальная

Плановая

Внеплановая

Выездная

Невыездная

Невыездная внеплановая электронная

Слайд 9

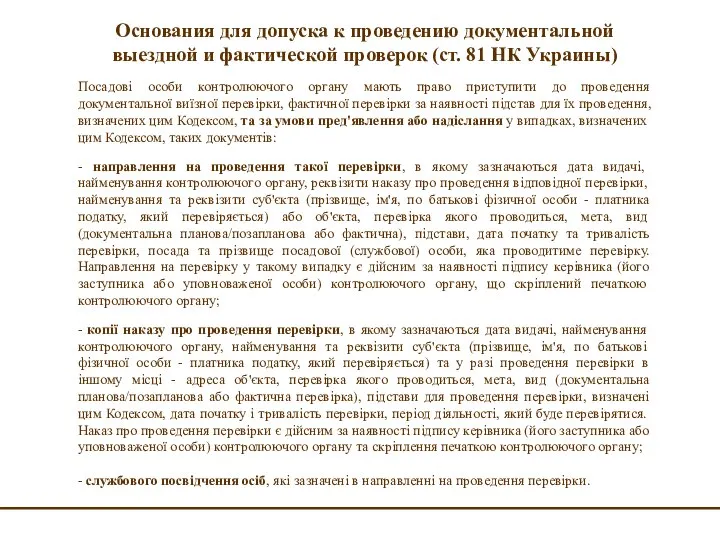

Основания для допуска к проведению документальной выездной и фактической проверок (ст. 81

Основания для допуска к проведению документальной выездной и фактической проверок (ст. 81

Слайд 10

Алгоритм действий во время проверок

Не хамить, не угрожать, не пытаться в

Алгоритм действий во время проверок

Не хамить, не угрожать, не пытаться в

Слайд 11

Алгоритм действий во время проверок

6. Сотрудникам разъяснить, что никто не может им

Алгоритм действий во время проверок

6. Сотрудникам разъяснить, что никто не может им

Слайд 12

Обжалование результатов

1. По результатам проверки должен быть составлен Акт проверки.

2. К Акту

Обжалование результатов

1. По результатам проверки должен быть составлен Акт проверки.

2. К Акту

Слайд 13

Обжалование результатов

ППР может быть обжаловано в административном порядке или судебном.

Административный порядок

Обжалование результатов

ППР может быть обжаловано в административном порядке или судебном.

Административный порядок

Влияние активных занятий спортом на развитие обучающихся на уроках физической культуры

Влияние активных занятий спортом на развитие обучающихся на уроках физической культуры Аnniversaire dans le style

Аnniversaire dans le style The 6 Principles of U. S. Government

The 6 Principles of U. S. Government Леса России

Леса России Презентация на тему Поэма Гомера Илиада

Презентация на тему Поэма Гомера Илиада  Презентация на тему Грамматика с увлечением

Презентация на тему Грамматика с увлечением Советск – экологическая бомба? Насколько безопасно жить в городе Советске?

Советск – экологическая бомба? Насколько безопасно жить в городе Советске? Табакокурение

Табакокурение Эгейское искусство

Эгейское искусство Это зависит от тебя

Это зависит от тебя Технология устройства кровельного покрытия из стальных листов, рулонов

Технология устройства кровельного покрытия из стальных листов, рулонов ПРЕЗЕНТАЦИЯ Подписка Sixt Газ

ПРЕЗЕНТАЦИЯ Подписка Sixt Газ «Создание сети общественных антикризисных центров по трудоустройству и консультированию» Войтенок Алексей Витальевич замести

«Создание сети общественных антикризисных центров по трудоустройству и консультированию» Войтенок Алексей Витальевич замести Анализ данных в системе Fitter

Анализ данных в системе Fitter Способность любить и творить были нерасторжимы у Гете

Способность любить и творить были нерасторжимы у Гете Презентация на тему Водопровод. Поршневой жидкостный насос. Гидравлический пресс

Презентация на тему Водопровод. Поршневой жидкостный насос. Гидравлический пресс  La sintaxis: la oración y su estructura. El texto académico: cohesión, coherencia y adecuación

La sintaxis: la oración y su estructura. El texto académico: cohesión, coherencia y adecuación Байрам менән республикам

Байрам менән республикам Хлеб всему голова

Хлеб всему голова Русская культура первой половины 20 века

Русская культура первой половины 20 века Странички позитива. Коты

Странички позитива. Коты Проектирование дизайна организационной культуры на предприятии (на примере ООО Эльдорадо)

Проектирование дизайна организационной культуры на предприятии (на примере ООО Эльдорадо) Порядок принятия и исполнения государственного решения. Лекция 3

Порядок принятия и исполнения государственного решения. Лекция 3 Испытание № 3. Гео шоу Один день из жизни менеджера

Испытание № 3. Гео шоу Один день из жизни менеджера Сетевой адаптер

Сетевой адаптер Финляндия

Финляндия  Имя. Чьё имя

Имя. Чьё имя Основные понятия информатики. Операционная система. Файл. Файловая система. Устройства ввода-вывода. Потоки. Файловый менеджер Алг

Основные понятия информатики. Операционная система. Файл. Файловая система. Устройства ввода-вывода. Потоки. Файловый менеджер Алг