- Раскрытие информации о связанных сторонах

Содержание

- 2. Частное лицо – связанная сторона, если: Существует контроль или совместный контроль над организацией; Существует значительное влияние

- 3. Организация – связанная сторона, если: Входит в одну группу с отчитывающейся организацией; Является ассоциированной организацией или

- 4. Одна организация является совместным предприятием третьей стороны, а другая организация является ассоциированной организацией этой третьей стороны;

- 5. Раскрытие информации Сумма операции между связанными сторонами; Сумма остатков по таким операциям, включая договорные обязательства по

- 7. Скачать презентацию

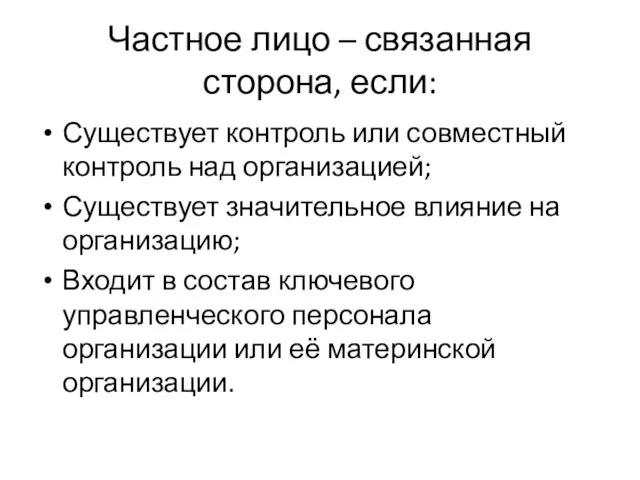

Слайд 2Частное лицо – связанная сторона, если:

Существует контроль или совместный контроль над организацией;

Существует

Частное лицо – связанная сторона, если:

Существует контроль или совместный контроль над организацией;

Существует

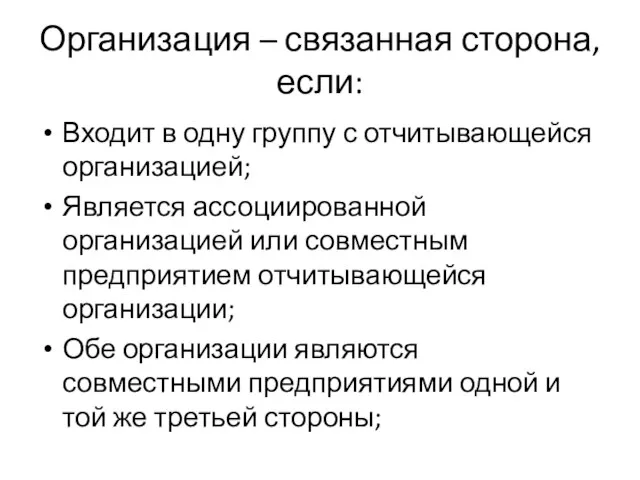

Слайд 3Организация – связанная сторона, если:

Входит в одну группу с отчитывающейся организацией;

Является ассоциированной

Организация – связанная сторона, если:

Входит в одну группу с отчитывающейся организацией;

Является ассоциированной

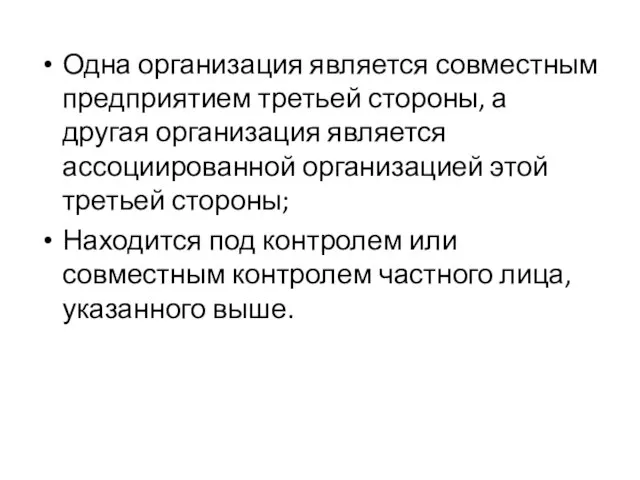

Слайд 4Одна организация является совместным предприятием третьей стороны, а другая организация является ассоциированной

Одна организация является совместным предприятием третьей стороны, а другая организация является ассоциированной

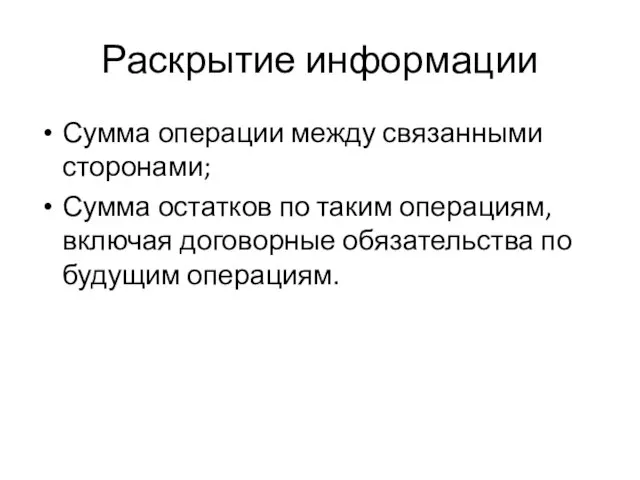

Слайд 5Раскрытие информации

Сумма операции между связанными сторонами;

Сумма остатков по таким операциям, включая договорные

Раскрытие информации

Сумма операции между связанными сторонами;

Сумма остатков по таким операциям, включая договорные

Семь чудес света. Древнего Мира

Семь чудес света. Древнего Мира Презентация на тему Русская народная игрушка - матрешка

Презентация на тему Русская народная игрушка - матрешка В мастерской гончара. Орнамент народов мира: форма изделия и декор

В мастерской гончара. Орнамент народов мира: форма изделия и декор Использование блоков при создании чертежа

Использование блоков при создании чертежа Изучение региональных музыкально-поэтических традиций

Изучение региональных музыкально-поэтических традиций 257206

257206 2

2 Предпринимательство и бизнес

Предпринимательство и бизнес Презентация на тему Объясни причину смены дня и ночи

Презентация на тему Объясни причину смены дня и ночи Методы подбора персонала

Методы подбора персонала Решения компании «Актив» для систем ДБО

Решения компании «Актив» для систем ДБО Государственное образовательное учреждение среднего профессионального образования «Мишкинский профессионально-педагогически

Государственное образовательное учреждение среднего профессионального образования «Мишкинский профессионально-педагогически Презентация на тему Экология жилища

Презентация на тему Экология жилища Административное право в РФ

Административное право в РФ Образовательный ресурс Исправление почерка

Образовательный ресурс Исправление почерка London

London Дружба

Дружба ПРАВОВАЯ ПРИРОДА БАНКОВСКИХ КОМИССИЙ. ПРОБЛЕМЫ УСТАНОВЛЕНИЯ КОМИССИЙ. ВЗАИМООТНОШЕНИЯ МЕЖДУ БАНКОМ И ПОТРЕБИТЕЛЕМ.

ПРАВОВАЯ ПРИРОДА БАНКОВСКИХ КОМИССИЙ. ПРОБЛЕМЫ УСТАНОВЛЕНИЯ КОМИССИЙ. ВЗАИМООТНОШЕНИЯ МЕЖДУ БАНКОМ И ПОТРЕБИТЕЛЕМ. Композиция. Иллюстрирование русской народной сказки

Композиция. Иллюстрирование русской народной сказки Структура исследовательской работы

Структура исследовательской работы ОРГАНИЗАЦИЯ МЕТОДИЧЕСКОГО СОПРОВОЖДЕНИЯ ПРИ РЕАЛИЗАЦИИ ПРИНЦИПОВ КОМПЛЕКСНО- ТЕМАТИЧЕСКОГО ПЛАНИРОВАНИЯ В ИНТЕГРАЦИИ ОО « СОЦИА

ОРГАНИЗАЦИЯ МЕТОДИЧЕСКОГО СОПРОВОЖДЕНИЯ ПРИ РЕАЛИЗАЦИИ ПРИНЦИПОВ КОМПЛЕКСНО- ТЕМАТИЧЕСКОГО ПЛАНИРОВАНИЯ В ИНТЕГРАЦИИ ОО « СОЦИА 7.1В Влияние деятельности человека на окружающую среду_презентация

7.1В Влияние деятельности человека на окружающую среду_презентация Форма посылки

Форма посылки Исследование и пути оптимизации социально-психологического климата в ООО Центр технологии развития

Исследование и пути оптимизации социально-психологического климата в ООО Центр технологии развития Операционная система

Операционная система Аппаратная реализация компьютера

Аппаратная реализация компьютера Написание основной части исследовательской работы

Написание основной части исследовательской работы Маргарет Тэтчер

Маргарет Тэтчер