- РАЗДЕЛ №3МЕТОДЫ И СРЕДСТВА РЕШЕНИЯ ЗАДАЧ УПРАВЛЕНИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТЬЮ

Содержание

- 2. 1.Статистические методы и их применение для решения экономических задач Статистика — общественная наука, изучающая количественную сторону

- 3. 1. Основные понятия Статистическая совокупность — группа относительно однородных элементов (единиц наблюдения) в конкретных условиях времени

- 4. 1. Продолжение В зависимости от охвата единиц наблюдения (в связи с целью исследования) статистическая совокупность может

- 5. 1. Продолжение Единица наблюдения — это первичный элемент статистической совокупности, имеющий признаки сходства и различия.

- 6. 1. Продолжение Признаки различия подлежат изучению и поэтому называются учетными признаками. Учетные признаки по характеру бывают

- 7. 1. Продолжение Различают 4 этапа статистического исследования: 1) составление плана и программы исследования (подготовительная работа); 2)

- 8. 1. Продолжение Основной формой представления статистической информации являются временные ряды (ВР) наблюдений. Цель статистического анализа ВР

- 9. 1. Метод статистического исследования Статистические методы исследования исходят из представления уровней ряда в виде суммы нескольких

- 10. 1. Продолжение где f(t) — тренд, представляющий собой устойчивое изменение показателя в течение длительного времени, являющийся

- 11. 1. Продолжение S(t) — сезонная компонента, характеризующая устойчивые внутригодичные колебания уровней, представляемая квартальными или месячными данными.

- 12. 1. Продолжение E(t) - остаточная компонента, представляющая собой расхождение между фактическими и расчетными значениями.

- 13. 1. Продолжение Если построена адекватная (хорошая) модель, то Е(t) является близкой к 0, случайной, независимой, подчиняющейся

- 14. 1. Продолжение Индексный (индивидуальные, агрегатные, цепные и т.д.) Средние величины (простые, взвешенные, геометрические и т.д.) Группировки.

- 15. 2. Линейное программирование и его применение для решения экономических задач Линейное программирование — математическая дисциплина, посвящённая

- 16. 2. Линейное программирование и его применение для решения экономических задач В 1939 году Леонид Витальевич Канторович

- 17. 2. Линейное программирование и его применение для решения экономических задач Термин «программирование» нужно понимать в смысле

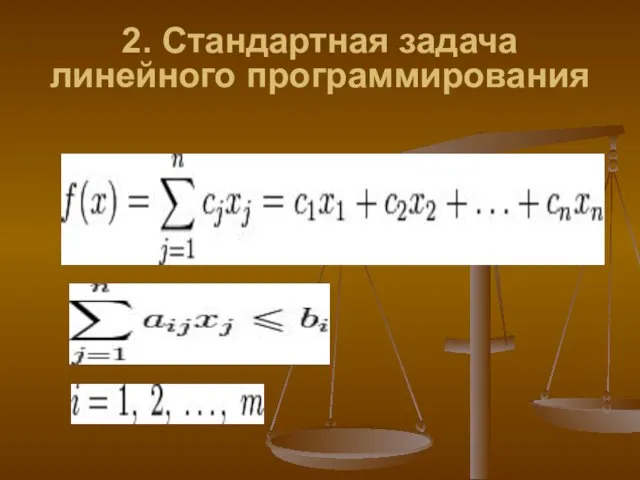

- 18. 2. Стандартная задача линейного программирования

- 19. 2. Интерпритация задачи линейного программирования Необходимо разработать такой план производства и реализации продукции, который при заданных

- 20. 3. Многокритериальная оптимизация и ее применение для решения экономических задач. Эта задачи оптимизации, в которых используется

- 21. 3. Многокритериальная оптимизация и ее применение для решения экономических задач. С математической точки зрения не существует

- 22. 3. Метод поиска Парето – эффективных решений Оптимальность по Парето — такое состояние системы, при котором

- 23. 3. Метод поиска Парето – эффективных решений По словам самого Парето : «Всякое изменение, которое никому

- 24. 3. Метод поиска Парето – эффективных решений Преимущества метода: 1) Критерии равнозначны; 2) Метод математически объективен.

- 25. 3. Метод решения многокритериальных задач оптимизации с использованием обобщенного (интегрального) критерия Частные критерии каким - либо

- 26. 3. Продолжение В зависимости от того, каким образом частные критерии объединяются в обобщенный критерий различают следующие

- 27. 3. Продолжение При наличии нескольких критериев выбирают: а) аддитивный критерий, если существенное значение имеют абсолютные значения

- 28. 4.Производственные функции и их применение для решения экономических задач Возникновение теории производственных функций принято относить к

- 29. 4.Производственные функции и их применение для решения экономических задач 1. Определить параметрический класс функций, наиболее точно

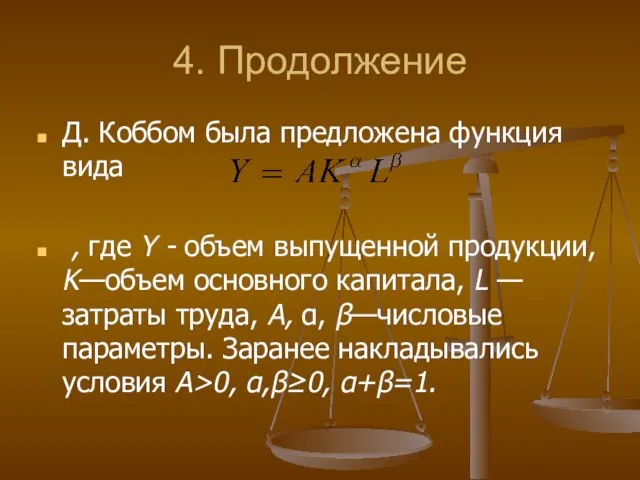

- 30. 4. Продолжение Д. Коббом была предложена функция вида , где Y - объем выпущенной продукции, K—объем

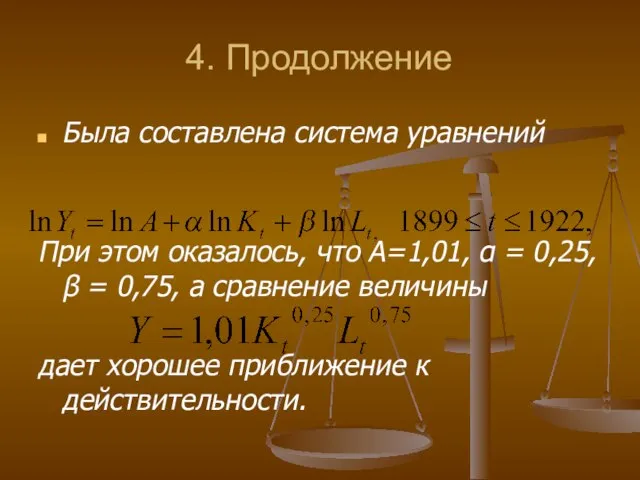

- 31. 4. Продолжение Была составлена система уравнений При этом оказалось, что А=1,01, α = 0,25, β =

- 32. 5. Методы анализа инвестиционных проектов в условиях риска. При проведении оценки инвестиционного проекта эксперту приходится решать

- 33. 5. Продолжение Базой для расчета показателей эффективности являются так называемые чистые денежные потоки (Net Cash-Flow, NCF),

- 34. 5. Продолжение. Срок окупаемости проекта. Такой срок определяется по времени, требующемуся для того, чтобы суммарные чистые

- 35. 5. Дисконтированные денежные потоки Метод направлен на то, чтобы провести абсолютную оценку стоимости актива путем расчета

- 36. 5. Продолжение Применение метода можно разбить на пять основных этапов: 1. Разбиение на периоды дисконтирования. 2.

- 37. 5. Продолжение Принцип расчета всегда сводится к построению графика и нахождении точки, в которой накопленный дисконтированный

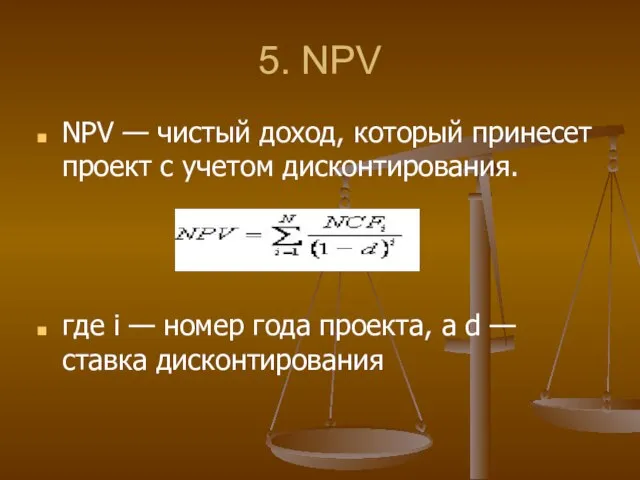

- 38. 5. NPV NPV — чистый доход, который принесет проект с учетом дисконтирования. где i — номер

- 39. 5. Продолжение Любое положительное значение NPV считается показателем хорошей эффективности проекта. При этом конкретная величина NPV

- 40. 5. Продолжение Расчета NPV, как правило, достаточно для принятия решений по проекту. Но из него трудно

- 41. 5. Внутренняя норма рентабельности Внутренняя норма рентабельности проекта (IRR) — это такое значение ставки дисконтирования d,

- 42. 5. Внутренняя норма рентабельности Например, если для финансирования проекта используются деньги банка, то IRR продемонстрирует максимальную

- 43. 6. Методы приведения денежных потоков и их сущность. Связь стоимости денег со временем проявляется в существовании

- 44. 6. Методы приведения денежных потоков и их сущность. Согласно теории предпочтения ликвидности и предпочтений текущих потребностей

- 45. 6. Методы приведения денежных потоков и их сущность. Сегодняшние деньги всегда дороже будущих – и не

- 46. 6. Продолжение. Сущность метода компаудинга – определение суммы денег, которую будет иметь инвестор в конце финансовой

- 47. 6. Продолжение Начисление сложных процентов производится в конце каждого периода на основную сумму долга с добавлением

- 48. 6. Продолжение Выражение (1+r) является важной переменной в финансовом анализе, составляет основу практически всех финансовых вычислений.

- 49. 6. Продолжение При начислении процентов по простой схеме используется следующая формула: FV=PV(1+r*n) Для вкладчика более выгодной

- 50. 6. Продолжение При оценке стоимости денег во времени по сложным процентам необходимо учитывать не только уровень

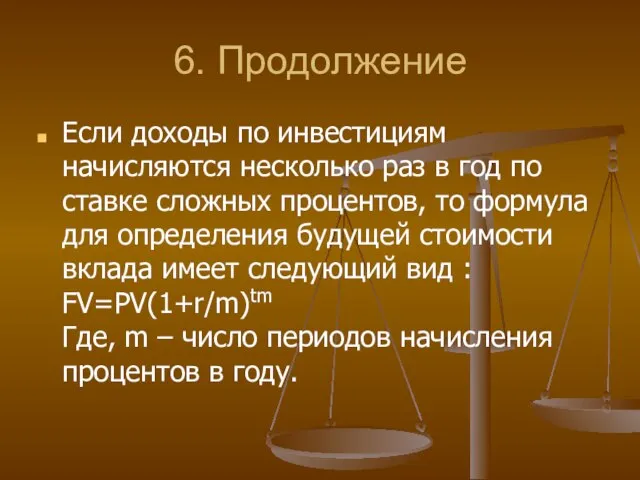

- 51. 6. Продолжение Если доходы по инвестициям начисляются несколько раз в год по ставке сложных процентов, то

- 52. 6. Продолжение. Дисконтирование Метод дисконтирования денежных потоков – исследование денежного потока в обратном направлении – от

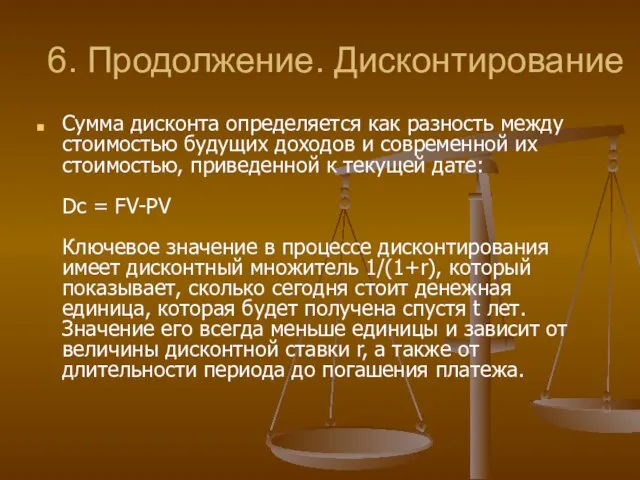

- 53. 6. Продолжение. Дисконтирование Сумма дисконта определяется как разность между стоимостью будущих доходов и современной их стоимостью,

- 54. 6. Продолжение. Дисконтирование Норма доходности r, выступающая в качестве ставки дисконта, - это вознаграждение, которое требует

- 55. 6. Продолжение. Дисконтирование В качестве ставки дисконта могут служить ставки доходности по казначейским билетам, ставка рефинансирования

- 56. 6. Продолжение. Дисконтирование Ставку дисконта часто называют еще альтернативными издержками капитала, поскольку она представляет доход, от

- 57. 6. Аннуитет Если поступление или расходование денежных средств происходит равномерно через равные временные интервалы и в

- 58. 6. Аннуитет Текущая стоимость аннуитета постнумерандо рассчитывается умножением размера разового платежа (А) на дисконтированный множитель (ДМ)

- 59. 7. Модель задачи по оптимизации запасов и ее ЭОС В структуре оборотных производственных фондов большой удельный

- 60. 7. Продолжение Важным моментом в расчете запасов является знание издержек, связанных с ними. Наиболее существенными из

- 61. 7. Продолжение Издержки на текущие запасы. Известно, что каждое предприятие с целью бесперебойного функционирования должно поддерживать

- 62. 7.Продолжение Текущие расходы на запасы должны также включать складские издержки. Они возникают с увеличением запасов по

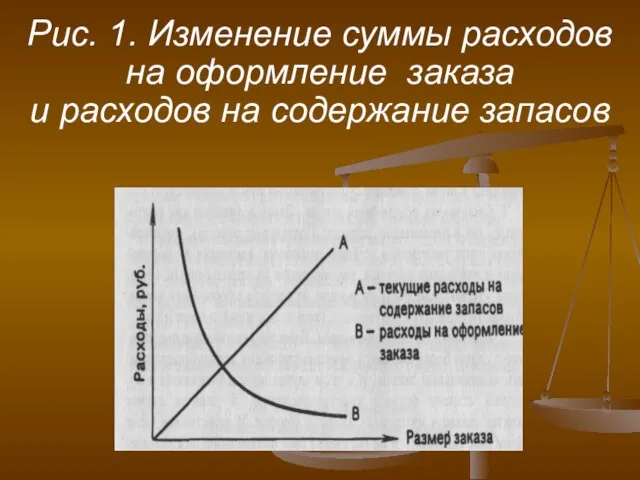

- 63. Рис. 1. Изменение суммы расходов на оформление заказа и расходов на содержание запасов

- 64. 7. Уравнение, определяющее общую сумму затрат: Среднее число единиц, составляющих запасы, равняется X, где X -

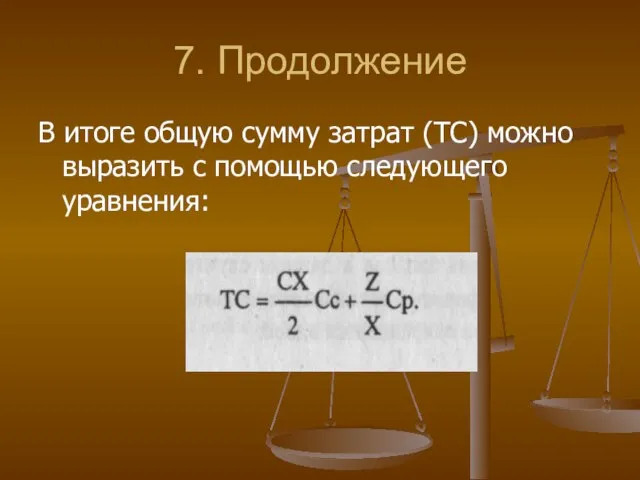

- 65. 7. Продолжение В итоге общую сумму затрат (ТС) можно выразить с помощью следующего уравнения:

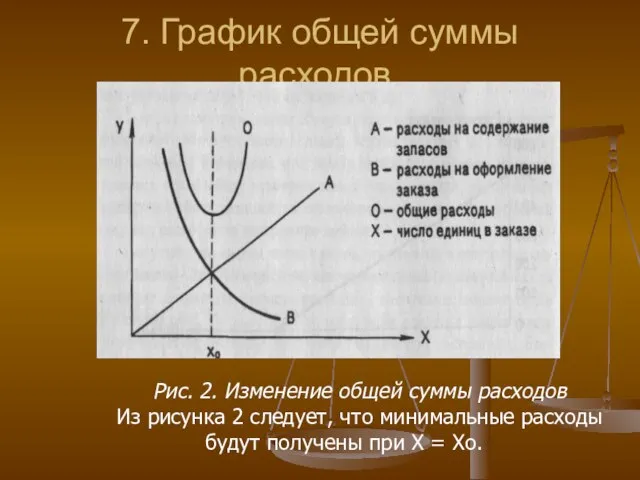

- 66. 7. График общей суммы расходов. Рис. 2. Изменение общей суммы расходов Из рисунка 2 следует, что

- 67. 7. Продолжение В соответствии с теорией запасов существует несколько способов минимизации общей суммы расходов (ТС). Можно

- 68. 7. Продолжение Можно использовать графический метод. Для этого надо нанести кривые, соответствующие каждому из слагаемых затрат,

- 69. 7. Модель Улкинсона (Баумоля) В соответствии с моделью Улкинсона (Баумоля) запасы на предстоящий период определяются в

- 70. 7. Продолжение Q = где Q - запасы в планируемом периоде; c — средняя сумма расходов

- 71. 8. Модель задачи календарного планирования и ее ЭОС. Текущее планирование осуществляется путем детальной разработки (обычно на

- 72. 8. Модель задачи календарного планирования и ее ЭОС. Основными звеньями текущего плана производства являются календарные планы

- 73. 8. Модель задачи календарного планирования и ее ЭОС. В календарных планах производства предусматриваются расходы на реконструкцию

- 74. 8. Продолжение ОКП является развернутым продолжением текущего планирования производства и включает: детализацию текущего плана предприятия и

- 75. 8. Продолжение организацию доставки на рабочие места материалов, заготовок, инструмента, вывоз готовой продукции, отходов производства, обеспечение

- 76. 8. Продолжение обеспечение сплошного контроля за ходом производственного процесса и оперативное устранение неполадок и сбоев работы

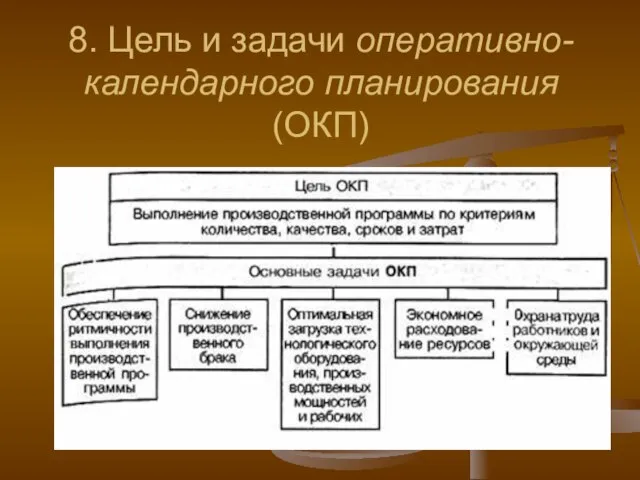

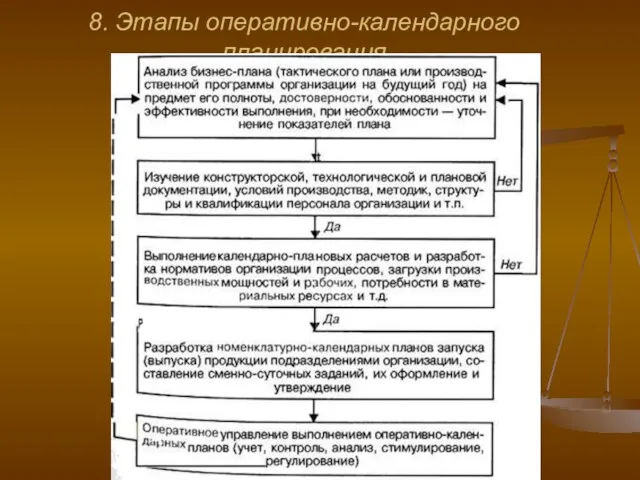

- 77. 8. Цель и задачи оперативно-календарного планирования (ОКП)

- 78. 8. Этапы оперативно-календарного планирования

- 79. 9. Модель задачи выбора кратчайшего пути Из пункта i в пункт j ведет много дорог, на

- 80. 9. Условия При составлении математической модели задачи должно соблюдаться условие непрерывности маршрута и одноразовости посещения пунктов

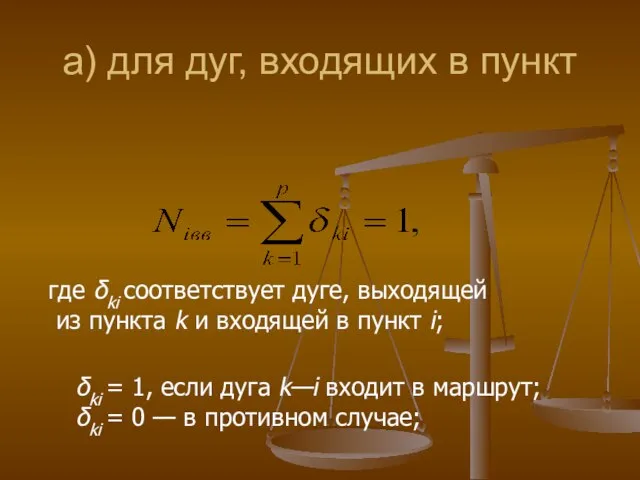

- 81. а) для дуг, входящих в пункт где δki соответствует дуге, выходящей из пункта k и входящей

- 82. б) для дуг, выходящих из пункта Njвых = где δij соответствует дуге, выходящей из пункта i

- 83. 9. Продолжение Все пункты маршрута подразделяются на начальный, промежуточный и конечный, и для них должно выполняться

- 84. 9. Продолжение Если необходимо, чтобы маршрут имел при этом и кратчайшую длину, необходимо добавить следующую целевую

- 85. 9. Продолжение На переменные δij здесь достаточно наложить только требование неотрицательности. Требование же, чтобы δij =

- 86. 9. Продолжение Таким образом, приведенная система является обычной задачей линейного программирования, которую можно реализовать без наложения

- 87. 10. Модель задачи объемного планирования (формирования годовой программы коммерческого предприятия) и ее ЭОС. Объем продаж —

- 88. 10. Продолжение Программа производства — это объем (количество) продукции и услуг, который предприятие (организация) произвело (запланировало

- 89. 10. Продолжение Программа производства определяется по формуле: Vпп = Vп + Vнп + ( Vзп +

- 90. 10. Продолжение Подход, когда программа действий определяется исходя из конкурентоспособности продукции (услуг) предприятия на конкретном рынке,

- 91. 10. Продолжение. Если организация к планированию производства применяет маркетинговый подход, то производственная мощность формируется под новые

- 92. 10. Продолжение. Если планирование производства осуществляется функционирующей организацией, имеющей производственные мощности, то задача сводится к повышению

- 93. 10. Продолжение. Для нормального и эффективного функционирования производственной системы необходимо, чтобы все компоненты производственной мощности (потенциала)

- 94. 10. Продолжение Производственная программа может разрабатываться: путем постановки и решения задачи линейного программирования; На основе разработки

- 95. 11. Транспортная задача Транспортная задача (Задача Монжа — Канторовича) — задача об оптимальном плане перевозок продукта

- 96. 11. Транспортная задача Транспортная задача (классическая) — задача об оптимальном плане перевозок однородного продукта из однородных

- 97. 11. Транспортная задача Для классической транспортной задачи выделяют два типа задач: критерий стоимости (достижение минимума затрат

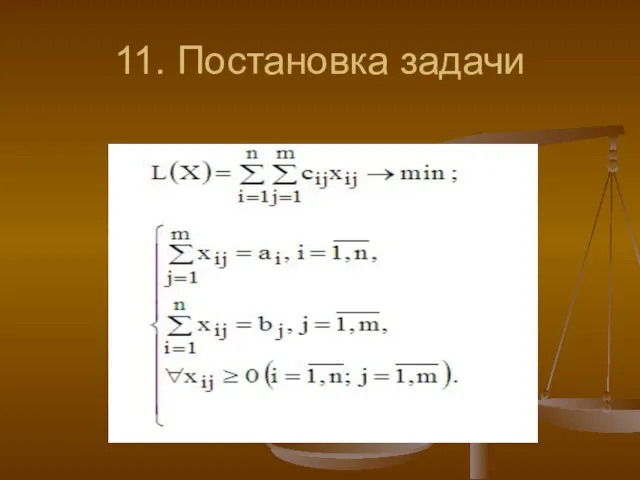

- 98. 11. Постановка задачи

- 99. 11. Продолжение ЦФ представляет собой общие транспортные расходы на осуществление всех перевозок в целом. Первая группа

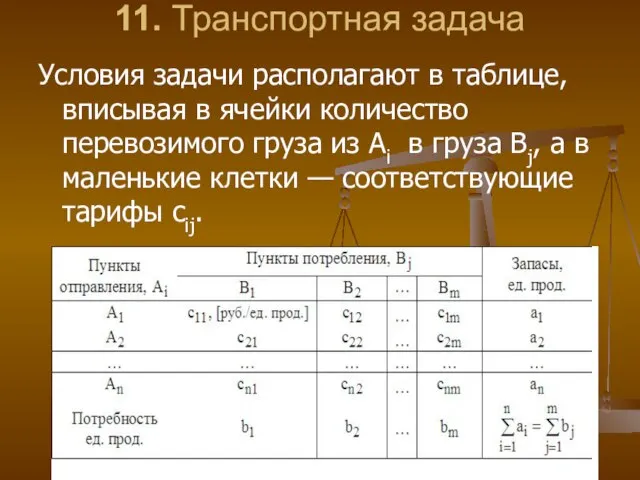

- 100. 11. Транспортная задача Условия задачи располагают в таблице, вписывая в ячейки количество перевозимого груза из Аi

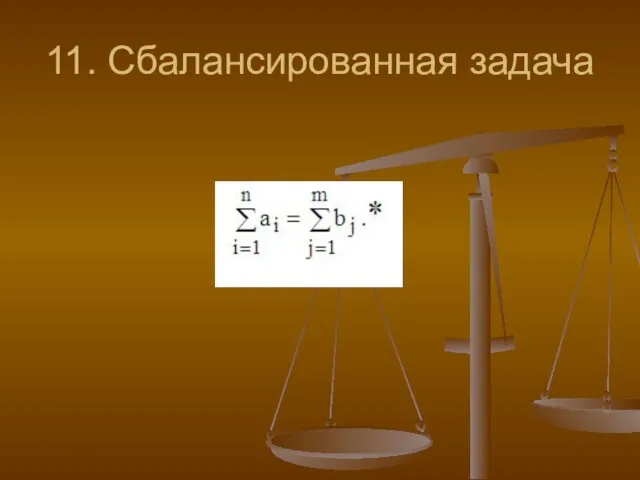

- 101. 11. Сбалансированная задача

- 102. 11. Решение транспортной задачи Находится опорный план и путем последовательных операций ищется оптимальное решение. Опорный план

- 103. 12. Основные организационно-технологические модели, применяемые в электронной коммерции. Под электронной коммерцией понимается технология, обеспечивающая полный замкнутый

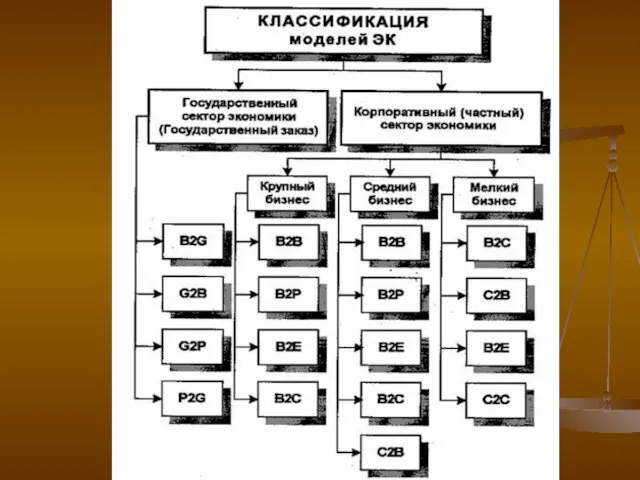

- 104. 12. Продолжение Суть классификации состоит в том, что модели ведения электронной коммерции различаются по конкретным видам

- 105. 12. Продолжение В состав поставщиков и покупателей включаются: Государство (Govemment). Предприятие (Вusiness). Клиент, потребитель (Consumer). Партнер

- 106. 12. Продолжение Обозначение модели строится из наименований поставщика и покупателя, например, по-английски, Business to Business или,

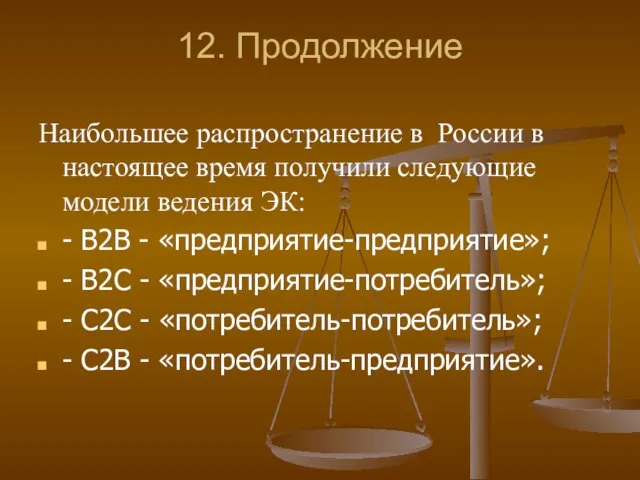

- 108. 12. Продолжение Наибольшее распространение в России в настоящее время получили следующие модели ведения ЭК: - В2В

- 109. 12. Продолжение Значимость yказaнных четырех моделей для развития ЭК в целом совпадает с порядком их перечисления.

- 110. 13. Классификация и виды информационных систем, применяемых на коммерческих предприятиях.

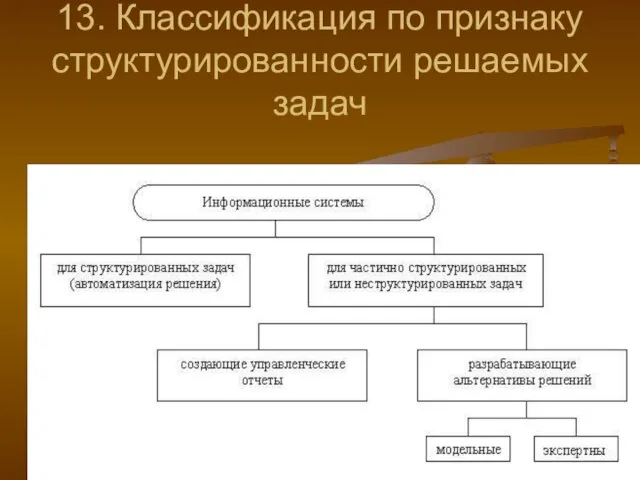

- 111. 13. Классификация по признаку структурированности решаемых задач

- 112. 13. Классификация по функциональному признаку с учетом уровней управления и квалификации персонала

- 113. 13. ПРОЧИЕ КЛАССИФИКАЦИИ ИНФОРМАЦИОННЫХ СИСТЕМ В зависимости от степени автоматизации информационных процессов в системе управления фирмой

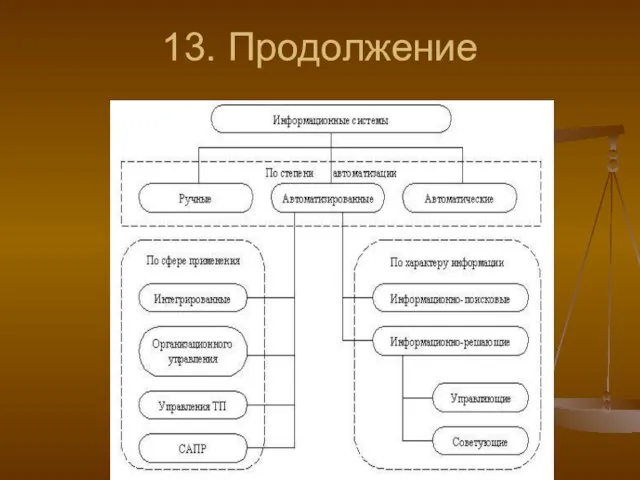

- 114. 13. Продолжение

- 115. 13. Продолжение ИС управления технологическими процессами (ТП) служат для автоматизации функций производственного персонала. Они широко используются

- 116. 13. Продолжение ИС автоматизированного проектирования (САПР) предназначены для автоматизации функций инженеров-проектировщиков, конструкторов, архитекторов, дизайнеров при создании

- 117. 13. Продолжение Интегрированные (корпоративные) И С используются для автоматизации всех функций фирмы и охватывают весь цикл

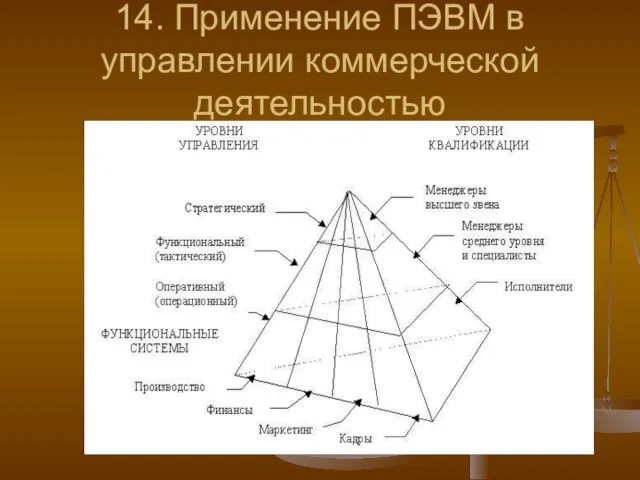

- 118. 14. Применение ПЭВМ в управлении коммерческой деятельностью

- 119. 15.Наращение и дисконтирование. Простые и сложные проценты и их применение в коммерческих расчетах. Проценты — это

- 120. 15. Продолжение. Величина получаемого дохода (т. е. процентов) определяется исходя из: величины вкладываемого капитала; срока, на

- 121. 15. Продолжение. Наращение (рост) первоначальной суммы долга - это увеличение суммы долга за счет присоединения начисленных

- 122. 15.Продолжение. Множитель (коэффициент) наращения — это величина, показывающая, во сколько раз вырос первоначальный капитал. Период начисления

- 123. 15.Продолжение. Существуют две концепции и, соответственно, два способа определения и начисления процентов. Декурсивный способ начисления процентов

- 124. 15.Продолжение. Антисипативный способ (предварительный) начисления процентов — это способ, при котором проценты начисляются в начале каждого

- 125. 15. Продолжение. При антипативном способе начисления процентов сумма получаемого дохода рассчитывается исходя из наращенной суммы. Эта

- 126. 16. Санация коммерческого предприятия. Содержание и сущность. Санация (финансовое оздоровление) предприятия как понятие. Наиболее действующим способом

- 127. 16. Продолжение. Термин «санация» происходит от латинского «sanare» – оздоровление, выздоровление. Из широкого спектра мнений о

- 128. 16. Санация коммерческого предприятия. Таким образом, санация – это совокупность всех возможных мероприятий, которые способны привести

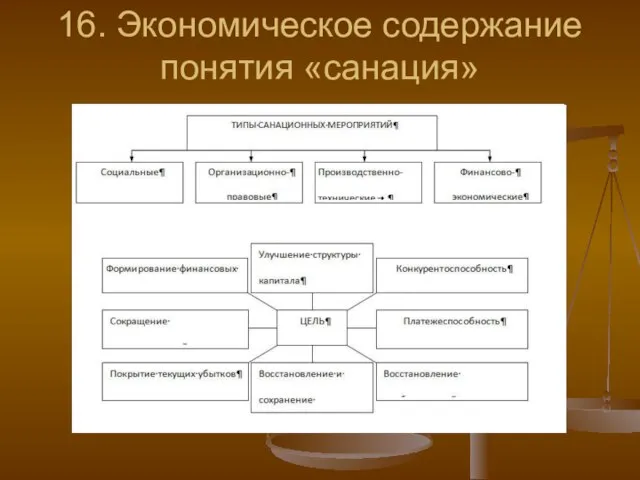

- 129. 16. Экономическое содержание понятия «санация»

- 130. 16. Продолжение Целью финансовой санации является покрытие текущих убытков и устранение причин их возникновения, восстановление или

- 131. 16. Продолжение Санационные мероприятия организационно-правового характера направлены на усовершенствование организационной структуры предприятия, организационно-правовых форм бизнеса, повышение

- 132. 16. Продолжение В этом контексте различают два вида санации: 1) санация со сбережением существующего юридического статуса

- 133. 16. Продолжение Производственно-технические санационные мероприятия связаны, прежде всего, с модернизацией и обновлением производственных фондов, с уменьшением

- 134. 17. Риск в коммерческой деятельности и способы его снижения. Риск - возможность возникновения неблагоприятного события. В

- 135. 17. Риск в коммерческой деятельности и способы его снижения. Риск характеризуют: степень риска (вероятность возникновения неблагоприятного

- 136. 17. Риск в коммерческой деятельности и способы его снижения. Процесс управления рисками включает: • выявление риска;

- 137. 17. Классификация рисков систематические (чистые) - те, действие которых нельзя ограничить (их нельзя избежать). Характеризуются стабильностью

- 138. 17. Классификация рисков несистематические (спекулятивные). Ими можно управлять, их действие можно минимизировать или устранить полностью. Они

- 139. 17. Классификация рисков Среди наиболее часто встречающихся: коммерческий риск (в основном опасность неполучения расчетного уровня прибыли);

- 140. 17. Методы управления рисками: 1. страхование (наиболее распространенный способ, здесь ответственность за не благоприятное событие и

- 141. 17. Методы управления рисками: 2. диверсификация (минимизация величины кредитного риска за счет инвестирования разнонаправленных инновационных проектов,

- 142. 17. Методы управления рисками: 3. лимитирование (снижение уровня риска путем установления предельных размеров по предоставляемым кредитам,

- 143. 17. Методы управления рисками: 4. хеджирование (способ снижения риска неблагоприятного изменения ценовой конъюнктуры путем приобретения срочных

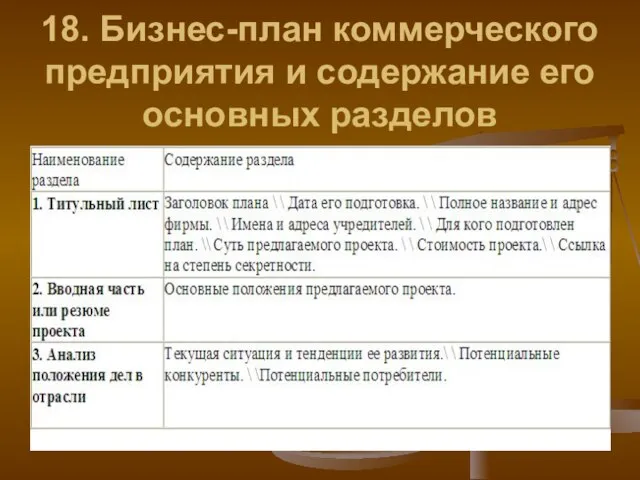

- 144. 18. Бизнес-план коммерческого предприятия и содержание его основных разделов

- 145. 18. Продолжение

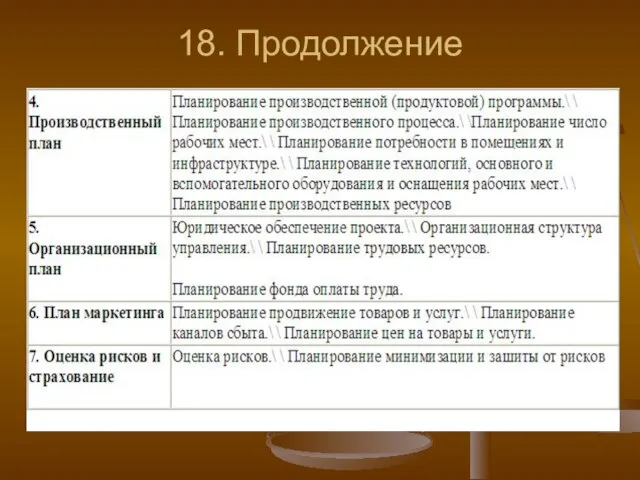

- 146. 18. Продолжение

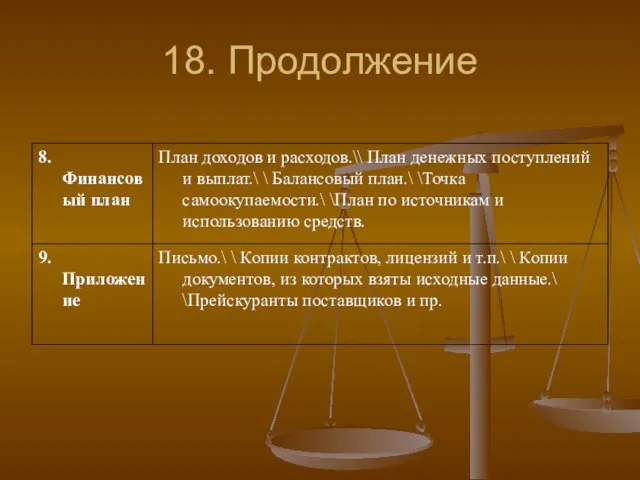

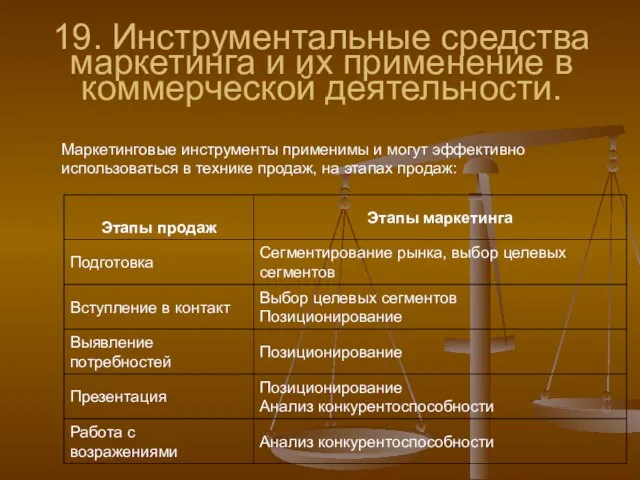

- 147. 19. Инструментальные средства маркетинга и их применение в коммерческой деятельности. Маркетинговые инструменты применимы и могут эффективно

- 148. 20. Статические методы оценки эффективности инвестиционных решений. Характеристика и основные критерии.

- 149. 20. Продолжение 1. Метод сравнительного учета затрат. В сравнительном учете затрат различают следующие виды издержек: расходы

- 150. 20. Продолжение Величина этих издержек исчисляется для каждой альтернативы инвестирования как среднее значение в течение планового

- 151. 20. Продолжение 2. Метод сравнительного учета прибыли. В сравнительном учете прибыли наряду с издержками учитываются и

- 152. 20. Продолжение 3. Метод сравнительного учета рентабельности. Рентабельность = Средние (прибыль + проценты)/Средние затраты капитала =

- 153. 20. Продолжение 4. Метод статических амортизационных расчетов. При амортизационном расчете целевой функцией выступает срок аморизации (в

- 154. 20. Продолжение Срок амортизации является мерой, определяющей риск, связанный с инвестированием. Определение выгодности в рамках амортизационных

- 155. 20. Продолжение объект инвестиций абсолютно (относительно) выгоден, если его амортизационный срок ниже какой либо заранее заданной

- 156. 20. Продолжение Срок амортизации (СА) можно рассчитать так: СА= 0В/ СВПДС, где 0В — объем вложения

- 157. 21. Динамические методы оценки инвестиционных решений. Основные термины Оценка проекта с точки зрения доходности и ликвидности

- 158. 22. Срок жизни имущества и методы его оценки. Примеры оценки. Срок полезного использования основных средств можно

- 159. 22. Продолжение В то же время каждая организация имеет право самостоятельно устанавливать срок полезного использования приобретаемых

- 160. 22. Продолжение. Срок полезного использования — период, в течение которого использование объекта основных средств призвано приносить

- 161. 22. Продолжение. Для отдельных групп основных средств срок полезного использования определяют исходя из количества продукции или

- 162. 22. Продолжение. Когда срок (в технических условиях) полезного использования объекта основных средств не установлен, невозможно его

- 163. 22. Продолжение. ожидаемого срока использования; ожидаемого физического износа; других ограничений использования этого объекта.

- 164. 22. Продолжение Расчет амортизации с учетом самостоятельно определяемого организацией срока полезного использования может производиться только по

- 165. 22. Продолжение. Все сведения о сроке ввода в эксплуатацию объекта основных средств, установленном сроке его полезного

- 166. 22. Продолжение. Поэтому организации выгоднее устанавливать минимальный срок из тех, которые предусматривает амортизационная группа (п. 3

- 167. 22. Продолжение Срок полезного использования оборудования бухгалтер определяет на ту дату, когда основное средство начинают использовать

- 168. 22. Продолжение Срок полезного использования может быть пересмотрен после модернизации, реконструкции или технического перевооружения объекта. Причем

- 169. 23. Амортизация основных средств и методы ее оценки. Примеры Начисление амортизационных сумм осуществляется в порядке, установленном

- 170. 23. Амортизация основных средств и методы ее оценки. Примеры Не подлежат амортизации земля и иные объекты

- 171. 23. Амортизация основных средств и методы ее оценки. Примеры Амортизируемое имущество принимается на учет по первоначальной

- 172. 23. Способы начисления амортизации НК РФ предусмотрено два метода начисления амортизации: линейный метод; нелинейный метод. Метод

- 173. 23. Продолжение Амортизация объектов основных средств производится одним из следующих способов начисления амортизации: линейным способом; способом

- 174. 24. Методы оценки стоимости недвижимого имущества. Полноценно функционирующее имущество приносит его собственнику доход, предопределяет его благосостояние.

- 175. 24. Продолжение. Оценка зданий и сооружений необходима в следующих случаях: операциях купли-продажи или сдаче в аренду;

- 176. 24. Продолжение. кадастровой оценке для целей налогообложения объектов недвижимости: зданий и земельных участков; страховании объектов недвижимости;

- 177. 23. Продолжение. ликвидации объектов недвижимости; исполнении прав наследования, судебного приговора, разрешении имущественных споров (в том числе

- 178. 24. Методы оценки стоимости недвижимого имущества Здания могут оцениваться как изолированно, так и в составе имущественных

- 179. 24. Продолжение. При оценке сооружений почти всегда используется затратный подход. Затратный подход принимает во внимание полную

- 180. 24. Продолжение. Наиболее распространенный метод оценки сооружений – это метод сравнительной единицы. Метод сравнительной единицы начинается

- 181. 25. Методы оценки эффективности управленческих решений. ЭФФЕКТ (от лат. effectys - исполнение - действие, от efficio

- 182. 25. Продолжение Эффект – абсолютный показатель результата какого-либо действия или деятельности. Он может быть как положительным,

- 183. 25. Продолжение В экономической эффективностью науке под эффективностью понимают соотношение между результатами хозяйственной деятельности, характеризующимися как

- 185. Скачать презентацию

Слайд 21.Статистические методы и их применение для решения экономических задач

Статистика — общественная наука,

1.Статистические методы и их применение для решения экономических задач

Статистика — общественная наука,

Слайд 31. Основные понятия

Статистическая совокупность — группа относительно однородных элементов (единиц наблюдения) в

1. Основные понятия

Статистическая совокупность — группа относительно однородных элементов (единиц наблюдения) в

Слайд 41. Продолжение

В зависимости от охвата единиц наблюдения (в связи с целью исследования)

1. Продолжение

В зависимости от охвата единиц наблюдения (в связи с целью исследования)

Слайд 51. Продолжение

Единица наблюдения — это первичный элемент статистической совокупности, имеющий признаки сходства

1. Продолжение

Единица наблюдения — это первичный элемент статистической совокупности, имеющий признаки сходства

Слайд 61. Продолжение

Признаки различия подлежат изучению и поэтому называются учетными признаками. Учетные признаки

1. Продолжение

Признаки различия подлежат изучению и поэтому называются учетными признаками. Учетные признаки

Слайд 71. Продолжение

Различают 4 этапа статистического исследования: 1) составление плана и программы исследования

1. Продолжение

Различают 4 этапа статистического исследования: 1) составление плана и программы исследования

Слайд 81. Продолжение

Основной формой представления статистической информации являются временные ряды (ВР) наблюдений. Цель

1. Продолжение

Основной формой представления статистической информации являются временные ряды (ВР) наблюдений. Цель

Слайд 91. Метод статистического исследования

Статистические методы исследования исходят из представления уровней ряда в

1. Метод статистического исследования

Статистические методы исследования исходят из представления уровней ряда в

Слайд 101. Продолжение

где f(t) — тренд, представляющий собой устойчивое изменение показателя в течение

1. Продолжение

где f(t) — тренд, представляющий собой устойчивое изменение показателя в течение

Слайд 111. Продолжение

S(t) — сезонная компонента, характеризующая устойчивые внутригодичные колебания уровней, представляемая

1. Продолжение

S(t) — сезонная компонента, характеризующая устойчивые внутригодичные колебания уровней, представляемая

Слайд 121. Продолжение

E(t) - остаточная компонента, представляющая собой расхождение между фактическими и расчетными

1. Продолжение

E(t) - остаточная компонента, представляющая собой расхождение между фактическими и расчетными

Слайд 131. Продолжение

Если построена адекватная (хорошая) модель, то Е(t) является близкой к 0,

1. Продолжение

Если построена адекватная (хорошая) модель, то Е(t) является близкой к 0,

Слайд 141. Продолжение

Индексный (индивидуальные, агрегатные, цепные и т.д.)

Средние величины (простые, взвешенные, геометрические и

1. Продолжение

Индексный (индивидуальные, агрегатные, цепные и т.д.)

Средние величины (простые, взвешенные, геометрические и

Слайд 152. Линейное программирование и его применение для решения экономических задач

Линейное программирование —

2. Линейное программирование и его применение для решения экономических задач

Линейное программирование —

Слайд 162. Линейное программирование и его применение для решения экономических задач

В 1939 году

2. Линейное программирование и его применение для решения экономических задач

В 1939 году

Слайд 172. Линейное программирование и его применение для решения экономических задач

Термин «программирование» нужно

2. Линейное программирование и его применение для решения экономических задач

Термин «программирование» нужно

Слайд 182. Стандартная задача линейного программирования

2. Стандартная задача линейного программирования

Слайд 192. Интерпритация задачи линейного программирования

Необходимо разработать такой план производства и реализации продукции,

2. Интерпритация задачи линейного программирования

Необходимо разработать такой план производства и реализации продукции,

Слайд 203. Многокритериальная оптимизация и ее применение для решения экономических задач.

Эта задачи оптимизации,

3. Многокритериальная оптимизация и ее применение для решения экономических задач.

Эта задачи оптимизации,

Слайд 213. Многокритериальная оптимизация и ее применение для решения экономических задач.

С математической

3. Многокритериальная оптимизация и ее применение для решения экономических задач.

С математической

Слайд 223. Метод поиска Парето – эффективных решений

Оптимальность по Парето — такое состояние

3. Метод поиска Парето – эффективных решений

Оптимальность по Парето — такое состояние

Слайд 233. Метод поиска Парето – эффективных решений

По словам самого Парето : «Всякое

3. Метод поиска Парето – эффективных решений

По словам самого Парето : «Всякое

Слайд 243. Метод поиска Парето – эффективных решений

Преимущества метода: 1) Критерии равнозначны;

3. Метод поиска Парето – эффективных решений

Преимущества метода: 1) Критерии равнозначны;

Слайд 253. Метод решения многокритериальных задач оптимизации с использованием обобщенного (интегрального) критерия

Частные критерии

3. Метод решения многокритериальных задач оптимизации с использованием обобщенного (интегрального) критерия

Частные критерии

Слайд 263. Продолжение

В зависимости от того, каким образом частные критерии объединяются в обобщенный

3. Продолжение

В зависимости от того, каким образом частные критерии объединяются в обобщенный

Слайд 273. Продолжение

При наличии нескольких критериев выбирают:

а) аддитивный критерий, если существенное значение имеют

3. Продолжение

При наличии нескольких критериев выбирают:

а) аддитивный критерий, если существенное значение имеют

Слайд 284.Производственные функции и их применение для решения экономических задач

Возникновение теории производственных функций

4.Производственные функции и их применение для решения экономических задач

Возникновение теории производственных функций

Слайд 294.Производственные функции и их применение для решения экономических задач

1. Определить параметрический класс

4.Производственные функции и их применение для решения экономических задач

1. Определить параметрический класс

Слайд 304. Продолжение

Д. Коббом была предложена функция вида

, где Y - объем

4. Продолжение

Д. Коббом была предложена функция вида

, где Y - объем

Слайд 314. Продолжение

Была составлена система уравнений

При этом оказалось, что А=1,01, α = 0,25,

4. Продолжение

Была составлена система уравнений

При этом оказалось, что А=1,01, α = 0,25,

Слайд 325. Методы анализа инвестиционных проектов в условиях риска.

При проведении оценки инвестиционного проекта

5. Методы анализа инвестиционных проектов в условиях риска.

При проведении оценки инвестиционного проекта

Слайд 335. Продолжение

Базой для расчета показателей эффективности являются так называемые чистые денежные потоки

5. Продолжение

Базой для расчета показателей эффективности являются так называемые чистые денежные потоки

Слайд 345. Продолжение. Срок окупаемости проекта.

Такой срок определяется по времени, требующемуся для

5. Продолжение. Срок окупаемости проекта.

Такой срок определяется по времени, требующемуся для

Слайд 355. Дисконтированные денежные потоки

Метод направлен на то, чтобы провести абсолютную оценку

5. Дисконтированные денежные потоки

Метод направлен на то, чтобы провести абсолютную оценку

Слайд 365. Продолжение

Применение метода можно разбить на пять основных этапов:

1. Разбиение на периоды

5. Продолжение

Применение метода можно разбить на пять основных этапов:

1. Разбиение на периоды

Слайд 375. Продолжение

Принцип расчета всегда сводится к построению графика и нахождении точки, в

5. Продолжение

Принцип расчета всегда сводится к построению графика и нахождении точки, в

Слайд 385. NPV

NPV — чистый доход, который принесет проект с учетом дисконтирования.

5. NPV

NPV — чистый доход, который принесет проект с учетом дисконтирования.

Слайд 395. Продолжение

Любое положительное значение NPV считается показателем хорошей эффективности проекта. При этом

5. Продолжение

Любое положительное значение NPV считается показателем хорошей эффективности проекта. При этом

Слайд 405. Продолжение

Расчета NPV, как правило, достаточно для принятия решений по проекту. Но

5. Продолжение

Расчета NPV, как правило, достаточно для принятия решений по проекту. Но

Слайд 415. Внутренняя норма рентабельности

Внутренняя норма рентабельности проекта (IRR) — это такое значение

5. Внутренняя норма рентабельности

Внутренняя норма рентабельности проекта (IRR) — это такое значение

Слайд 425. Внутренняя норма рентабельности

Например, если для финансирования проекта используются деньги банка, то

5. Внутренняя норма рентабельности

Например, если для финансирования проекта используются деньги банка, то

Слайд 436. Методы приведения денежных потоков и их сущность.

Связь стоимости денег со временем

6. Методы приведения денежных потоков и их сущность.

Связь стоимости денег со временем

Слайд 446. Методы приведения денежных потоков и их сущность.

Согласно теории предпочтения ликвидности и

6. Методы приведения денежных потоков и их сущность.

Согласно теории предпочтения ликвидности и

Слайд 456. Методы приведения денежных потоков и их сущность.

Сегодняшние деньги всегда дороже будущих

6. Методы приведения денежных потоков и их сущность.

Сегодняшние деньги всегда дороже будущих

Слайд 466. Продолжение. Сущность метода компаудинга

– определение суммы денег, которую будет иметь

6. Продолжение. Сущность метода компаудинга

– определение суммы денег, которую будет иметь

Слайд 476. Продолжение

Начисление сложных процентов производится в конце каждого периода на основную сумму

6. Продолжение

Начисление сложных процентов производится в конце каждого периода на основную сумму

Слайд 486. Продолжение

Выражение (1+r) является важной переменной в финансовом анализе, составляет основу практически

6. Продолжение

Выражение (1+r) является важной переменной в финансовом анализе, составляет основу практически

Слайд 496. Продолжение

При начислении процентов по простой схеме используется следующая формула:

FV=PV(1+r*n)

Для вкладчика

6. Продолжение

При начислении процентов по простой схеме используется следующая формула: FV=PV(1+r*n) Для вкладчика

Слайд 506. Продолжение

При оценке стоимости денег во времени по сложным процентам необходимо учитывать

6. Продолжение

При оценке стоимости денег во времени по сложным процентам необходимо учитывать

Слайд 516. Продолжение

Если доходы по инвестициям начисляются несколько раз в год по ставке

6. Продолжение

Если доходы по инвестициям начисляются несколько раз в год по ставке

Слайд 526. Продолжение. Дисконтирование

Метод дисконтирования денежных потоков – исследование денежного потока в обратном

6. Продолжение. Дисконтирование

Метод дисконтирования денежных потоков – исследование денежного потока в обратном

Слайд 536. Продолжение. Дисконтирование

Сумма дисконта определяется как разность между стоимостью будущих доходов и

6. Продолжение. Дисконтирование

Сумма дисконта определяется как разность между стоимостью будущих доходов и

Слайд 546. Продолжение. Дисконтирование

Норма доходности r, выступающая в качестве ставки дисконта, - это

6. Продолжение. Дисконтирование

Норма доходности r, выступающая в качестве ставки дисконта, - это

Слайд 556. Продолжение. Дисконтирование

В качестве ставки дисконта могут служить ставки доходности по

6. Продолжение. Дисконтирование

В качестве ставки дисконта могут служить ставки доходности по

Слайд 566. Продолжение. Дисконтирование

Ставку дисконта часто называют еще альтернативными издержками капитала, поскольку она

6. Продолжение. Дисконтирование

Ставку дисконта часто называют еще альтернативными издержками капитала, поскольку она

Слайд 576. Аннуитет

Если поступление или расходование денежных средств происходит равномерно через равные

6. Аннуитет

Если поступление или расходование денежных средств происходит равномерно через равные

Слайд 586. Аннуитет

Текущая стоимость аннуитета постнумерандо рассчитывается умножением размера разового платежа (А)

6. Аннуитет

Текущая стоимость аннуитета постнумерандо рассчитывается умножением размера разового платежа (А)

Слайд 597. Модель задачи по оптимизации запасов и ее ЭОС

В структуре оборотных

7. Модель задачи по оптимизации запасов и ее ЭОС

В структуре оборотных

Слайд 607. Продолжение

Важным моментом в расчете запасов является знание издержек, связанных с ними.

7. Продолжение

Важным моментом в расчете запасов является знание издержек, связанных с ними.

Слайд 617. Продолжение

Издержки на текущие запасы. Известно, что каждое предприятие с целью бесперебойного

7. Продолжение

Издержки на текущие запасы. Известно, что каждое предприятие с целью бесперебойного

Слайд 627.Продолжение

Текущие расходы на запасы должны также включать складские издержки. Они возникают с

7.Продолжение

Текущие расходы на запасы должны также включать складские издержки. Они возникают с

Слайд 63Рис. 1. Изменение суммы расходов на оформление заказа

и расходов на содержание запасов

Рис. 1. Изменение суммы расходов на оформление заказа

и расходов на содержание запасов

Слайд 647. Уравнение, определяющее общую сумму затрат:

Среднее число единиц, составляющих запасы, равняется X,

7. Уравнение, определяющее общую сумму затрат:

Среднее число единиц, составляющих запасы, равняется X,

Слайд 657. Продолжение

В итоге общую сумму затрат (ТС) можно выразить с помощью следующего

7. Продолжение

В итоге общую сумму затрат (ТС) можно выразить с помощью следующего

Слайд 667. График общей суммы расходов.

Рис. 2. Изменение общей суммы расходов

Из рисунка

7. График общей суммы расходов.

Рис. 2. Изменение общей суммы расходов

Из рисунка

Слайд 677. Продолжение

В соответствии с теорией запасов существует несколько способов минимизации общей суммы

7. Продолжение

В соответствии с теорией запасов существует несколько способов минимизации общей суммы

Слайд 687. Продолжение

Можно использовать графический метод. Для этого надо нанести кривые, соответствующие каждому

7. Продолжение

Можно использовать графический метод. Для этого надо нанести кривые, соответствующие каждому

Слайд 697. Модель Улкинсона (Баумоля)

В соответствии с моделью Улкинсона (Баумоля) запасы на

7. Модель Улкинсона (Баумоля)

В соответствии с моделью Улкинсона (Баумоля) запасы на

Слайд 707. Продолжение

Q =

где Q - запасы в планируемом периоде;

c — средняя

7. Продолжение

Q =

где Q - запасы в планируемом периоде;

c — средняя

Слайд 718. Модель задачи календарного планирования и ее ЭОС.

Текущее планирование осуществляется путем детальной

8. Модель задачи календарного планирования и ее ЭОС.

Текущее планирование осуществляется путем детальной

Слайд 728. Модель задачи календарного планирования и ее ЭОС.

Основными звеньями текущего плана производства

8. Модель задачи календарного планирования и ее ЭОС.

Основными звеньями текущего плана производства

Слайд 738. Модель задачи календарного планирования и ее ЭОС.

В календарных планах производства предусматриваются

8. Модель задачи календарного планирования и ее ЭОС.

В календарных планах производства предусматриваются

Слайд 748. Продолжение

ОКП является развернутым продолжением текущего планирования производства и включает:

детализацию текущего плана

8. Продолжение

ОКП является развернутым продолжением текущего планирования производства и включает:

детализацию текущего плана

Слайд 758. Продолжение

организацию доставки на рабочие места материалов, заготовок, инструмента, вывоз готовой продукции,

8. Продолжение

организацию доставки на рабочие места материалов, заготовок, инструмента, вывоз готовой продукции,

Слайд 768. Продолжение

обеспечение сплошного контроля за ходом производственного процесса и оперативное устранение неполадок

8. Продолжение

обеспечение сплошного контроля за ходом производственного процесса и оперативное устранение неполадок

Слайд 778. Цель и задачи оперативно-календарного планирования (ОКП)

8. Цель и задачи оперативно-календарного планирования (ОКП)

Слайд 788. Этапы оперативно-календарного планирования

8. Этапы оперативно-календарного планирования

Слайд 799. Модель задачи выбора кратчайшего пути

Из пункта i в пункт j ведет

9. Модель задачи выбора кратчайшего пути

Из пункта i в пункт j ведет

Слайд 809. Условия

При составлении математической модели задачи должно соблюдаться условие непрерывности маршрута и

9. Условия

При составлении математической модели задачи должно соблюдаться условие непрерывности маршрута и

Слайд 81а) для дуг, входящих в пункт

где δki соответствует дуге, выходящей

из

а) для дуг, входящих в пункт

где δki соответствует дуге, выходящей

из

Слайд 82б) для дуг, выходящих из пункта

Njвых =

где δij соответствует дуге,

б) для дуг, выходящих из пункта

Njвых =

где δij соответствует дуге,

Слайд 839. Продолжение

Все пункты маршрута подразделяются на начальный, промежуточный и конечный, и для

9. Продолжение

Все пункты маршрута подразделяются на начальный, промежуточный и конечный, и для

Слайд 849. Продолжение

Если необходимо, чтобы маршрут имел при этом и кратчайшую длину, необходимо

9. Продолжение

Если необходимо, чтобы маршрут имел при этом и кратчайшую длину, необходимо

Слайд 859. Продолжение

На переменные δij здесь достаточно наложить только требование неотрицательности. Требование же,

9. Продолжение

На переменные δij здесь достаточно наложить только требование неотрицательности. Требование же,

Слайд 869. Продолжение

Таким образом, приведенная система является обычной задачей линейного программирования, которую можно

9. Продолжение

Таким образом, приведенная система является обычной задачей линейного программирования, которую можно

Слайд 8710. Модель задачи объемного планирования (формирования годовой программы коммерческого предприятия) и ее

10. Модель задачи объемного планирования (формирования годовой программы коммерческого предприятия) и ее

Слайд 8810. Продолжение

Программа производства — это объем (количество) продукции и услуг, который предприятие

10. Продолжение

Программа производства — это объем (количество) продукции и услуг, который предприятие

Слайд 8910. Продолжение

Программа производства определяется по формуле:

Vпп = Vп + Vнп +

10. Продолжение

Программа производства определяется по формуле:

Vпп = Vп + Vнп +

Слайд 9010. Продолжение

Подход, когда программа действий определяется исходя из конкурентоспособности продукции (услуг) предприятия

10. Продолжение

Подход, когда программа действий определяется исходя из конкурентоспособности продукции (услуг) предприятия

Слайд 9110. Продолжение.

Если организация к планированию производства применяет маркетинговый подход, то производственная мощность

10. Продолжение.

Если организация к планированию производства применяет маркетинговый подход, то производственная мощность

Слайд 9210. Продолжение.

Если планирование производства осуществляется функционирующей организацией, имеющей производственные мощности, то

10. Продолжение.

Если планирование производства осуществляется функционирующей организацией, имеющей производственные мощности, то

Слайд 9310. Продолжение.

Для нормального и эффективного функционирования производственной системы необходимо, чтобы все компоненты

10. Продолжение.

Для нормального и эффективного функционирования производственной системы необходимо, чтобы все компоненты

Слайд 9410. Продолжение

Производственная программа может разрабатываться:

путем постановки и решения задачи линейного программирования;

На

10. Продолжение

Производственная программа может разрабатываться:

путем постановки и решения задачи линейного программирования;

На

Слайд 9511. Транспортная задача

Транспортная задача (Задача Монжа — Канторовича) — задача об оптимальном плане перевозок

11. Транспортная задача

Транспортная задача (Задача Монжа — Канторовича) — задача об оптимальном плане перевозок

Слайд 9611. Транспортная задача

Транспортная задача (классическая) — задача об оптимальном плане перевозок однородного продукта

11. Транспортная задача

Транспортная задача (классическая) — задача об оптимальном плане перевозок однородного продукта

Слайд 9711. Транспортная задача

Для классической транспортной задачи выделяют два типа задач: критерий стоимости

11. Транспортная задача

Для классической транспортной задачи выделяют два типа задач: критерий стоимости

Слайд 9811. Постановка задачи

11. Постановка задачи

Слайд 9911. Продолжение

ЦФ представляет собой общие транспортные расходы на осуществление всех перевозок в

11. Продолжение

ЦФ представляет собой общие транспортные расходы на осуществление всех перевозок в

Слайд 10011. Транспортная задача

Условия задачи располагают в таблице, вписывая в ячейки количество перевозимого

11. Транспортная задача

Условия задачи располагают в таблице, вписывая в ячейки количество перевозимого

Слайд 10111. Сбалансированная задача

11. Сбалансированная задача

Слайд 10211. Решение транспортной задачи

Находится опорный план и путем последовательных операций ищется оптимальное

11. Решение транспортной задачи

Находится опорный план и путем последовательных операций ищется оптимальное

Слайд 10312. Основные организационно-технологические модели, применяемые в электронной коммерции.

Под электронной коммерцией понимается технология,

12. Основные организационно-технологические модели, применяемые в электронной коммерции.

Под электронной коммерцией понимается технология,

Слайд 10412. Продолжение

Суть классификации состоит в том, что модели ведения электронной коммерции различаются

12. Продолжение

Суть классификации состоит в том, что модели ведения электронной коммерции различаются

Слайд 10512. Продолжение

В состав поставщиков и покупателей включаются:

Государство (Govemment).

Предприятие (Вusiness).

Клиент,

12. Продолжение

В состав поставщиков и покупателей включаются:

Государство (Govemment).

Предприятие (Вusiness).

Клиент,

Слайд 10612. Продолжение

Обозначение модели строится из наименований поставщика и покупателя, например, по-английски, Business

12. Продолжение

Обозначение модели строится из наименований поставщика и покупателя, например, по-английски, Business

Слайд 10812. Продолжение

Наибольшее распространение в России в настоящее время получили следующие модели ведения

12. Продолжение

Наибольшее распространение в России в настоящее время получили следующие модели ведения

Слайд 10912. Продолжение

Значимость yказaнных четырех моделей для развития ЭК в целом совпадает с

12. Продолжение

Значимость yказaнных четырех моделей для развития ЭК в целом совпадает с

Слайд 11013. Классификация и виды информационных систем, применяемых на коммерческих предприятиях.

13. Классификация и виды информационных систем, применяемых на коммерческих предприятиях.

Слайд 11113. Классификация по признаку структурированности решаемых задач

13. Классификация по признаку структурированности решаемых задач

Слайд 11213. Классификация по функциональному признаку с учетом уровней управления и квалификации персонала

13. Классификация по функциональному признаку с учетом уровней управления и квалификации персонала

Слайд 11313. ПРОЧИЕ КЛАССИФИКАЦИИ ИНФОРМАЦИОННЫХ СИСТЕМ

В зависимости от степени автоматизации информационных процессов

13. ПРОЧИЕ КЛАССИФИКАЦИИ ИНФОРМАЦИОННЫХ СИСТЕМ

В зависимости от степени автоматизации информационных процессов

Слайд 11413. Продолжение

13. Продолжение

Слайд 11513. Продолжение

ИС управления технологическими процессами (ТП) служат для автоматизации функций производственного персонала.

13. Продолжение

ИС управления технологическими процессами (ТП) служат для автоматизации функций производственного персонала.

Слайд 11613. Продолжение

ИС автоматизированного проектирования (САПР) предназначены для автоматизации функций инженеров-проектировщиков, конструкторов, архитекторов,

13. Продолжение

ИС автоматизированного проектирования (САПР) предназначены для автоматизации функций инженеров-проектировщиков, конструкторов, архитекторов,

Слайд 11713. Продолжение

Интегрированные (корпоративные) И С используются для автоматизации всех функций фирмы и

13. Продолжение

Интегрированные (корпоративные) И С используются для автоматизации всех функций фирмы и

Слайд 11814. Применение ПЭВМ в управлении коммерческой деятельностью

14. Применение ПЭВМ в управлении коммерческой деятельностью

Слайд 11915.Наращение и дисконтирование. Простые и сложные проценты и их применение в коммерческих

15.Наращение и дисконтирование. Простые и сложные проценты и их применение в коммерческих

Слайд 12015. Продолжение.

Величина получаемого дохода (т. е. процентов) определяется исходя из:

величины вкладываемого

15. Продолжение.

Величина получаемого дохода (т. е. процентов) определяется исходя из:

величины вкладываемого

Слайд 12115. Продолжение.

Наращение (рост) первоначальной суммы долга - это увеличение суммы долга за

15. Продолжение.

Наращение (рост) первоначальной суммы долга - это увеличение суммы долга за

Слайд 12215.Продолжение.

Множитель (коэффициент) наращения — это величина, показывающая, во сколько раз вырос первоначальный

15.Продолжение.

Множитель (коэффициент) наращения — это величина, показывающая, во сколько раз вырос первоначальный

Слайд 12315.Продолжение.

Существуют две концепции и, соответственно, два способа определения и начисления процентов.

Декурсивный

15.Продолжение.

Существуют две концепции и, соответственно, два способа определения и начисления процентов.

Декурсивный

Слайд 12415.Продолжение.

Антисипативный способ (предварительный) начисления процентов — это способ, при котором проценты начисляются

15.Продолжение.

Антисипативный способ (предварительный) начисления процентов — это способ, при котором проценты начисляются

Слайд 12515. Продолжение.

При антипативном способе начисления процентов сумма получаемого дохода рассчитывается исходя из

15. Продолжение.

При антипативном способе начисления процентов сумма получаемого дохода рассчитывается исходя из

Слайд 12616. Санация коммерческого предприятия. Содержание и сущность.

Санация (финансовое оздоровление) предприятия как понятие.

Наиболее

16. Санация коммерческого предприятия. Содержание и сущность.

Санация (финансовое оздоровление) предприятия как понятие.

Наиболее

Слайд 12716. Продолжение.

Термин «санация» происходит от латинского «sanare» – оздоровление, выздоровление. Из широкого

16. Продолжение.

Термин «санация» происходит от латинского «sanare» – оздоровление, выздоровление. Из широкого

Слайд 12816. Санация коммерческого предприятия.

Таким образом, санация – это совокупность всех возможных

16. Санация коммерческого предприятия.

Таким образом, санация – это совокупность всех возможных

Слайд 12916. Экономическое содержание понятия «санация»

16. Экономическое содержание понятия «санация»

Слайд 13016. Продолжение

Целью финансовой санации является покрытие текущих убытков и устранение причин их

16. Продолжение

Целью финансовой санации является покрытие текущих убытков и устранение причин их

Слайд 13116. Продолжение

Санационные мероприятия организационно-правового характера направлены на усовершенствование организационной структуры предприятия, организационно-правовых

16. Продолжение

Санационные мероприятия организационно-правового характера направлены на усовершенствование организационной структуры предприятия, организационно-правовых

Слайд 13216. Продолжение

В этом контексте различают два вида санации:

1) санация со сбережением существующего юридического

16. Продолжение

В этом контексте различают два вида санации:

1) санация со сбережением существующего юридического

Слайд 13316. Продолжение

Производственно-технические санационные мероприятия связаны, прежде всего, с модернизацией и обновлением производственных

16. Продолжение

Производственно-технические санационные мероприятия связаны, прежде всего, с модернизацией и обновлением производственных

Слайд 13417. Риск в коммерческой деятельности и способы его снижения.

Риск - возможность возникновения

17. Риск в коммерческой деятельности и способы его снижения.

Риск - возможность возникновения

Слайд 13517. Риск в коммерческой деятельности и способы его снижения.

Риск характеризуют: степень риска

17. Риск в коммерческой деятельности и способы его снижения.

Риск характеризуют: степень риска

Слайд 13617. Риск в коммерческой деятельности и способы его снижения.

Процесс управления рисками включает:

•

17. Риск в коммерческой деятельности и способы его снижения.

Процесс управления рисками включает:

•

Слайд 13717. Классификация рисков

систематические (чистые) - те, действие которых нельзя ограничить (их нельзя

17. Классификация рисков

систематические (чистые) - те, действие которых нельзя ограничить (их нельзя

Слайд 13817. Классификация рисков

несистематические (спекулятивные). Ими можно управлять, их действие можно минимизировать

17. Классификация рисков

несистематические (спекулятивные). Ими можно управлять, их действие можно минимизировать

Слайд 13917. Классификация рисков

Среди наиболее часто встречающихся: коммерческий риск (в основном опасность неполучения

17. Классификация рисков

Среди наиболее часто встречающихся: коммерческий риск (в основном опасность неполучения

Слайд 14017. Методы управления рисками:

1. страхование (наиболее распространенный способ, здесь ответственность за не

17. Методы управления рисками:

1. страхование (наиболее распространенный способ, здесь ответственность за не

Слайд 14117. Методы управления рисками:

2. диверсификация (минимизация величины кредитного риска за счет инвестирования разнонаправленных

17. Методы управления рисками:

2. диверсификация (минимизация величины кредитного риска за счет инвестирования разнонаправленных

Слайд 14217. Методы управления рисками:

3. лимитирование (снижение уровня риска путем установления предельных размеров

17. Методы управления рисками:

3. лимитирование (снижение уровня риска путем установления предельных размеров

Слайд 14317. Методы управления рисками:

4. хеджирование (способ снижения риска неблагоприятного изменения ценовой конъюнктуры

17. Методы управления рисками:

4. хеджирование (способ снижения риска неблагоприятного изменения ценовой конъюнктуры

Слайд 14418. Бизнес-план коммерческого предприятия и содержание его основных разделов

18. Бизнес-план коммерческого предприятия и содержание его основных разделов

Слайд 14518. Продолжение

18. Продолжение

Слайд 14618. Продолжение

18. Продолжение

Слайд 14719. Инструментальные средства маркетинга и их применение в коммерческой деятельности.

Маркетинговые инструменты применимы

19. Инструментальные средства маркетинга и их применение в коммерческой деятельности.

Маркетинговые инструменты применимы

Слайд 14820. Статические методы оценки эффективности инвестиционных решений. Характеристика и основные критерии.

20. Статические методы оценки эффективности инвестиционных решений. Характеристика и основные критерии.

Слайд 14920. Продолжение

1. Метод сравнительного учета затрат. В сравнительном учете затрат различают следующие

20. Продолжение

1. Метод сравнительного учета затрат. В сравнительном учете затрат различают следующие

Слайд 15020. Продолжение

Величина этих издержек исчисляется для каждой альтернативы инвестирования как среднее значение

20. Продолжение

Величина этих издержек исчисляется для каждой альтернативы инвестирования как среднее значение

Слайд 15120. Продолжение

2. Метод сравнительного учета прибыли.

В сравнительном учете прибыли наряду с

20. Продолжение

2. Метод сравнительного учета прибыли.

В сравнительном учете прибыли наряду с

Слайд 15220. Продолжение

3. Метод сравнительного учета рентабельности.

Рентабельность = Средние (прибыль + проценты)/Средние

20. Продолжение

3. Метод сравнительного учета рентабельности.

Рентабельность = Средние (прибыль + проценты)/Средние

Слайд 15320. Продолжение

4. Метод статических амортизационных расчетов. При амортизационном расчете целевой функцией выступает

20. Продолжение

4. Метод статических амортизационных расчетов. При амортизационном расчете целевой функцией выступает

Слайд 15420. Продолжение

Срок амортизации является мерой, определяющей риск, связанный с инвестированием. Определение выгодности

20. Продолжение

Срок амортизации является мерой, определяющей риск, связанный с инвестированием. Определение выгодности

Слайд 15520. Продолжение

объект инвестиций абсолютно (относительно) выгоден, если его амортизационный срок ниже какой

20. Продолжение

объект инвестиций абсолютно (относительно) выгоден, если его амортизационный срок ниже какой

Слайд 15620. Продолжение

Срок амортизации (СА) можно рассчитать так:

СА= 0В/ СВПДС,

где 0В — объем

20. Продолжение

Срок амортизации (СА) можно рассчитать так:

СА= 0В/ СВПДС,

где 0В — объем

Слайд 15721. Динамические методы оценки инвестиционных решений. Основные термины

Оценка проекта с точки зрения

21. Динамические методы оценки инвестиционных решений. Основные термины

Оценка проекта с точки зрения

Слайд 15822. Срок жизни имущества и методы его оценки. Примеры оценки.

Срок полезного использования

22. Срок жизни имущества и методы его оценки. Примеры оценки.

Срок полезного использования

Слайд 15922. Продолжение

В то же время каждая организация имеет право самостоятельно устанавливать срок

22. Продолжение

В то же время каждая организация имеет право самостоятельно устанавливать срок

Слайд 16022. Продолжение.

Срок полезного использования — период, в течение которого использование объекта основных

22. Продолжение.

Срок полезного использования — период, в течение которого использование объекта основных

Слайд 16122. Продолжение.

Для отдельных групп основных средств срок полезного использования определяют исходя из

22. Продолжение.

Для отдельных групп основных средств срок полезного использования определяют исходя из

Слайд 16222. Продолжение.

Когда срок (в технических условиях) полезного использования объекта основных средств не

22. Продолжение.

Когда срок (в технических условиях) полезного использования объекта основных средств не

Слайд 16322. Продолжение.

ожидаемого срока использования;

ожидаемого физического износа;

других ограничений использования этого объекта.

22. Продолжение.

ожидаемого срока использования;

ожидаемого физического износа;

других ограничений использования этого объекта.

Слайд 16422. Продолжение

Расчет амортизации с учетом самостоятельно определяемого организацией срока полезного использования может

22. Продолжение

Расчет амортизации с учетом самостоятельно определяемого организацией срока полезного использования может

Слайд 16522. Продолжение.

Все сведения о сроке ввода в эксплуатацию объекта основных средств, установленном

22. Продолжение.

Все сведения о сроке ввода в эксплуатацию объекта основных средств, установленном

Слайд 16622. Продолжение.

Поэтому организации выгоднее устанавливать минимальный срок из тех, которые предусматривает амортизационная

22. Продолжение.

Поэтому организации выгоднее устанавливать минимальный срок из тех, которые предусматривает амортизационная

Слайд 16722. Продолжение

Срок полезного использования оборудования бухгалтер определяет на ту дату, когда основное

22. Продолжение

Срок полезного использования оборудования бухгалтер определяет на ту дату, когда основное

Слайд 16822. Продолжение

Срок полезного использования может быть пересмотрен после модернизации, реконструкции или технического

22. Продолжение

Срок полезного использования может быть пересмотрен после модернизации, реконструкции или технического

Слайд 16923. Амортизация основных средств и методы ее оценки. Примеры

Начисление амортизационных сумм

23. Амортизация основных средств и методы ее оценки. Примеры

Начисление амортизационных сумм

Слайд 17023. Амортизация основных средств и методы ее оценки. Примеры

Не подлежат амортизации

23. Амортизация основных средств и методы ее оценки. Примеры

Не подлежат амортизации

Слайд 17123. Амортизация основных средств и методы ее оценки. Примеры

Амортизируемое имущество принимается

23. Амортизация основных средств и методы ее оценки. Примеры

Амортизируемое имущество принимается

Слайд 17223. Способы начисления амортизации

НК РФ предусмотрено два метода начисления амортизации:

линейный метод;

нелинейный метод.

Метод

23. Способы начисления амортизации

НК РФ предусмотрено два метода начисления амортизации:

линейный метод;

нелинейный метод.

Метод

Слайд 17323. Продолжение

Амортизация объектов основных средств производится одним из следующих способов начисления амортизации:

23. Продолжение

Амортизация объектов основных средств производится одним из следующих способов начисления амортизации:

Слайд 17424. Методы оценки стоимости недвижимого имущества.

Полноценно функционирующее имущество приносит его собственнику доход,

24. Методы оценки стоимости недвижимого имущества.

Полноценно функционирующее имущество приносит его собственнику доход,

Слайд 17524. Продолжение.

Оценка зданий и сооружений необходима в следующих случаях:

операциях купли-продажи или сдаче

24. Продолжение.

Оценка зданий и сооружений необходима в следующих случаях:

операциях купли-продажи или сдаче

Слайд 17624. Продолжение.

кадастровой оценке для целей налогообложения объектов недвижимости: зданий и земельных участков;

24. Продолжение.

кадастровой оценке для целей налогообложения объектов недвижимости: зданий и земельных участков;

Слайд 17723. Продолжение.

ликвидации объектов недвижимости;

исполнении прав наследования, судебного приговора, разрешении имущественных споров

23. Продолжение.

ликвидации объектов недвижимости;

исполнении прав наследования, судебного приговора, разрешении имущественных споров

Слайд 17824. Методы оценки стоимости недвижимого имущества

Здания могут оцениваться как изолированно, так и

24. Методы оценки стоимости недвижимого имущества

Здания могут оцениваться как изолированно, так и

Слайд 17924. Продолжение.

При оценке сооружений почти всегда используется затратный подход. Затратный подход принимает

24. Продолжение.

При оценке сооружений почти всегда используется затратный подход. Затратный подход принимает

Слайд 18024. Продолжение.

Наиболее распространенный метод оценки сооружений – это метод сравнительной единицы. Метод

24. Продолжение.

Наиболее распространенный метод оценки сооружений – это метод сравнительной единицы. Метод

Слайд 181 25. Методы оценки эффективности управленческих решений.

ЭФФЕКТ (от лат. effectys - исполнение

25. Методы оценки эффективности управленческих решений.

ЭФФЕКТ (от лат. effectys - исполнение

Слайд 18225. Продолжение

Эффект – абсолютный показатель результата

какого-либо действия или деятельности.

Он может

25. Продолжение

Эффект – абсолютный показатель результата

какого-либо действия или деятельности.

Он может

Слайд 18325. Продолжение

В экономической эффективностью науке под

эффективностью понимают соотношение между результатами хозяйственной

25. Продолжение

В экономической эффективностью науке под

эффективностью понимают соотношение между результатами хозяйственной

Презентация адаптирована: Заносиенко Е.В., учитель математики

Презентация адаптирована: Заносиенко Е.В., учитель математики Последовательности (можно ли объять необъятное…)

Последовательности (можно ли объять необъятное…) Теплогазоснабжение с основами теплотехники

Теплогазоснабжение с основами теплотехники Презентация на тему КАЛЬЦИЙ Ca 9 класс

Презентация на тему КАЛЬЦИЙ Ca 9 класс  Валеологические требования к уроку

Валеологические требования к уроку Пенсионная система и страхование. Правовое регулирование денежного обращения

Пенсионная система и страхование. Правовое регулирование денежного обращения Эффективное общение - залог успеха

Эффективное общение - залог успеха Формирование социальных навыков учащихся

Формирование социальных навыков учащихся Былина. Илья Муромец и Соловей-Разбойник в кинематографе (на примере мультипликационных фильмов)

Былина. Илья Муромец и Соловей-Разбойник в кинематографе (на примере мультипликационных фильмов) Меховые товары

Меховые товары Информационное моделирование

Информационное моделирование Я горжусь, что занимаюсь в творческом объединении Рукодельница

Я горжусь, что занимаюсь в творческом объединении Рукодельница КИБЕРСПОРТ

КИБЕРСПОРТ Поиск Яндекса: год спустя

Поиск Яндекса: год спустя Решение заданий на позиционные системы счисления

Решение заданий на позиционные системы счисления Музыка в храме

Музыка в храме Троице-Сергиева лавра

Троице-Сергиева лавра Urok_165-170_Otsenka_pischevykh_i_tovarnykh_yaits_2

Urok_165-170_Otsenka_pischevykh_i_tovarnykh_yaits_2 Акробатические упражнения

Акробатические упражнения Жизнь и творчество И.С. Тургенева (1818 – 1883)

Жизнь и творчество И.С. Тургенева (1818 – 1883) Автоматизация звука Р

Автоматизация звука Р Внешняя политика России в 1725 – 1762 годах

Внешняя политика России в 1725 – 1762 годах Анализ рекламных роликов

Анализ рекламных роликов Презентация на тему Новогодние конкурсы для детей

Презентация на тему Новогодние конкурсы для детей European Institute of Public Administration

European Institute of Public Administration Значение бактерий в природе и жизни человека - презентация по Биологии

Значение бактерий в природе и жизни человека - презентация по Биологии Опыт, проблемы и современные пути развития информатизации школы

Опыт, проблемы и современные пути развития информатизации школы ПОРТФОЛИО Комплексное обслуживание

ПОРТФОЛИО Комплексное обслуживание