- Роль микрофинансирования в России и в мире. Уроки кризиса и новые возможности.

Содержание

- 2. Темы: Институциональные причины развития рынка микрофинансирования Типология микрофинансовых институтов в регионе ECA Микрофинансирование в России: предпосылки,

- 3. Институциональные причины для развития рынка микрофинансирования Мировая индустрия микрофинансирования сегодня составляет около 80 млрд. долларов США

- 4. Типология микрофинансовых институтов в регионе Европа и Центральная Азия (ЕЦА)

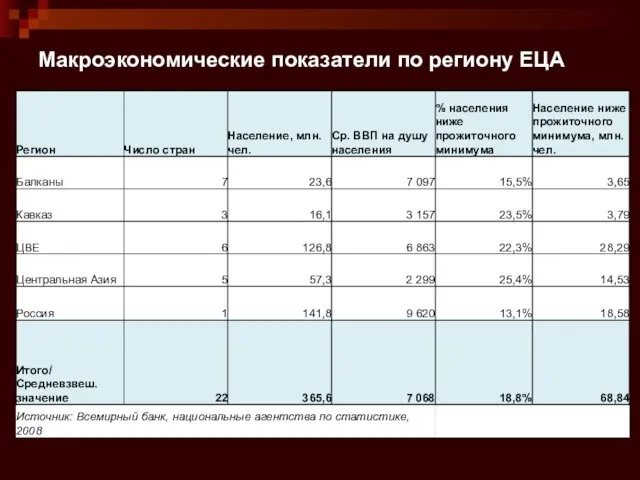

- 5. Макроэкономические показатели по региону ЕЦА

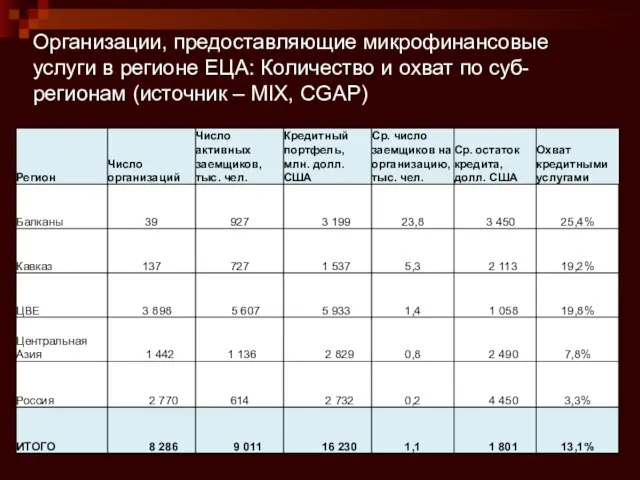

- 6. Организации, предоставляющие микрофинансовые услуги в регионе ЕЦА: Количество и охват по суб-регионам (источник – MIX, CGAP)

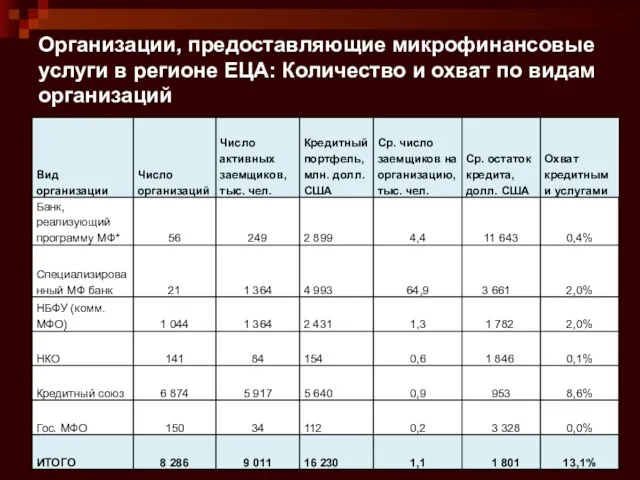

- 7. Организации, предоставляющие микрофинансовые услуги в регионе ЕЦА: Количество и охват по видам организаций

- 8. Микрофинансирование в России: предпосылки, история, структура, влияние кризиса

- 9. Региональные диспропорции в банковском обслуживании В среднем обеспеченность банковскими услугами в регионах составляет лишь 12% от

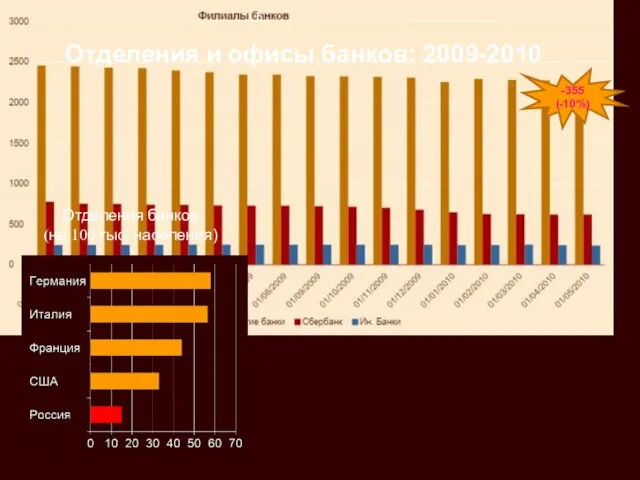

- 10. 6 Отделения и офисы банков: 2009-2010 Отделения банков (на 100 тыс. населения) -355 (-10%)

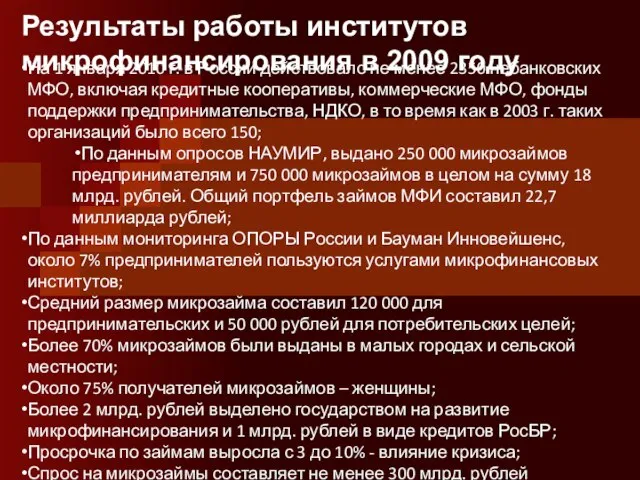

- 11. Результаты работы институтов микрофинансирования в 2009 году На 1 января 2010 г. в России действовало не

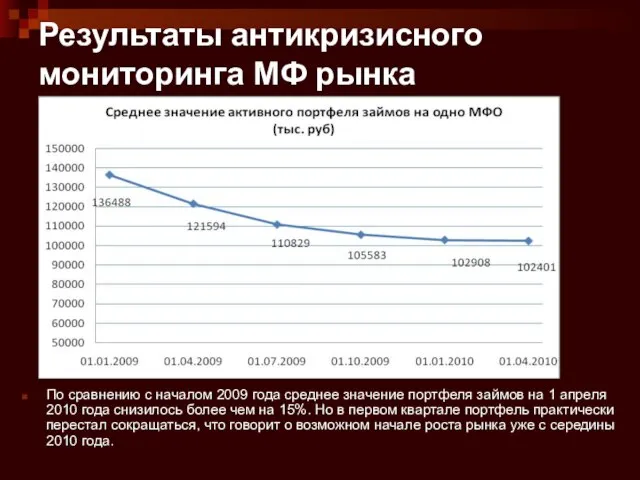

- 12. Результаты антикризисного мониторинга МФ рынка По сравнению с началом 2009 года среднее значение портфеля займов на

- 13. Результаты антикризисного мониторинга МФ рынка В I квартале наблюдается незначительное снижение портфеля сбережений в МФО, несмотря

- 14. Результаты антикризисного мониторинга МФ рынка В I квартале мы наблюдаем улучшение качества кредитного портфеля. На 1

- 15. Введение в методологию микрофинансирования

- 16. Универсальные принципы микрофинансирования Микрофинансовая организация (МФО) идет к клиенту, а не клиент – к МФО Поддержка

- 17. Универсальные принципы микрофинансирования Относительно частая периодичность выплат по займу небольшими долями, равномерно распределяющими долговую нагрузку Последовательный

- 18. Ценообразование в микрофинансировании: общие положения

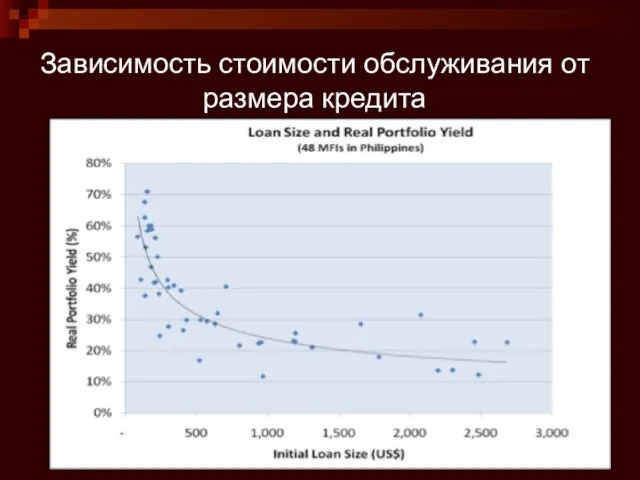

- 19. Зависимость стоимости обслуживания от размера кредита

- 20. Ценообразование в микрофинансировании: общие положения

- 21. Концептуальные подходы к регулированию и надзору в микрофинансировании – предпосылки формирования унифицированной методологии (BASEL X)

- 22. Пропорциональное регулирование и надзор – условие стабильного развития рынка Для микрофинансовых институтов, неограниченно привлекающих депозиты с

- 23. Регулирование небанковских МФИ: региональный опыт Кыргызстан Три формы микрофинансовых организаций (МФО), из которых две не имеют

- 24. Регулирование небанковских МФИ: региональный опыт Босния и Герцеговина В Боснии и Герцеговине МФО могут выдавать займы

- 25. Новации регулирования МФИ в России: было vs. стало

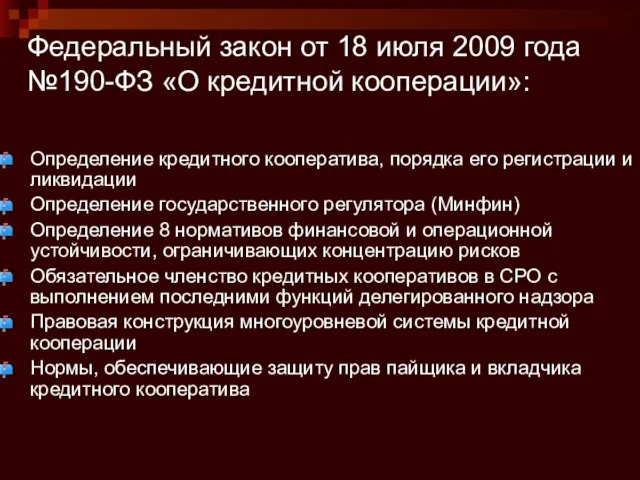

- 26. Федеральный закон от 18 июля 2009 года №190-ФЗ «О кредитной кооперации»: Определение кредитного кооператива, порядка его

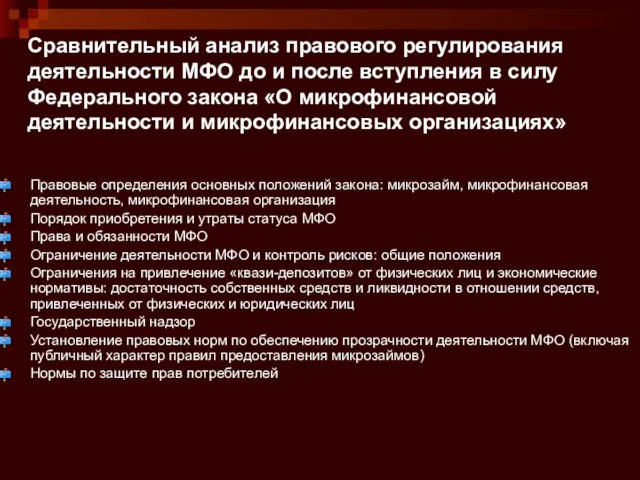

- 27. Сравнительный анализ правового регулирования деятельности МФО до и после вступления в силу Федерального закона «О микрофинансовой

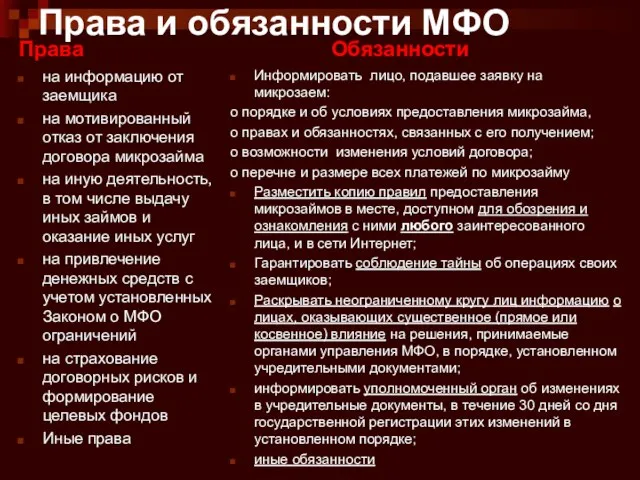

- 28. Права и обязанности МФО Права на информацию от заемщика на мотивированный отказ от заключения договора микрозайма

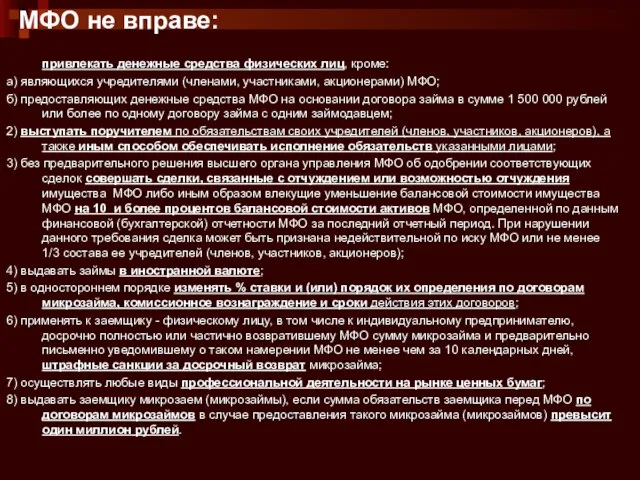

- 29. МФО не вправе: привлекать денежные средства физических лиц, кроме: а) являющихся учредителями (членами, участниками, акционерами) МФО;

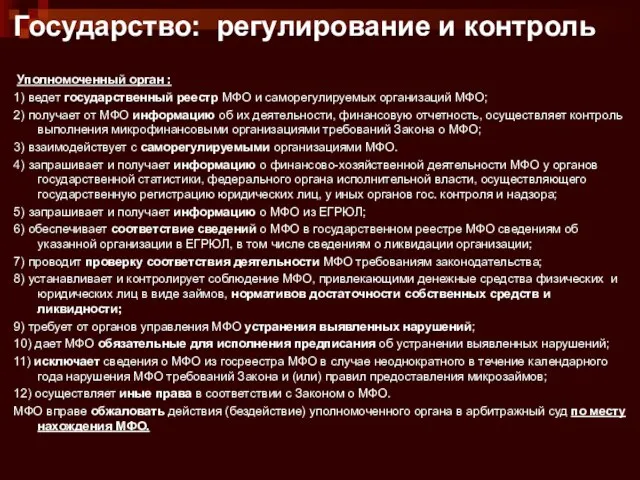

- 30. Государство: регулирование и контроль Уполномоченный орган : 1) ведет государственный реестр МФО и саморегулируемых организаций МФО;

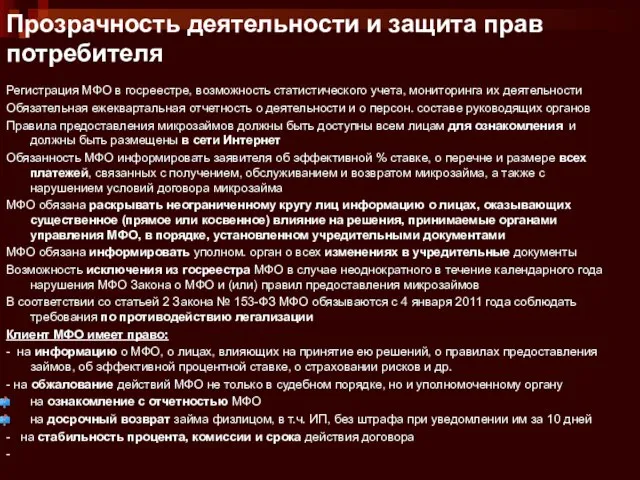

- 31. Прозрачность деятельности и защита прав потребителя Регистрация МФО в госреестре, возможность статистического учета, мониторинга их деятельности

- 33. Скачать презентацию

Слайд 2Темы:

Институциональные причины развития рынка микрофинансирования

Типология микрофинансовых институтов в регионе ECA

Микрофинансирование в России:

Темы:

Институциональные причины развития рынка микрофинансирования

Типология микрофинансовых институтов в регионе ECA

Микрофинансирование в России:

Слайд 3Институциональные причины для развития рынка микрофинансирования

Мировая индустрия микрофинансирования сегодня составляет около 80

Институциональные причины для развития рынка микрофинансирования

Мировая индустрия микрофинансирования сегодня составляет около 80

Слайд 4Типология микрофинансовых институтов в регионе Европа и Центральная Азия (ЕЦА)

Типология микрофинансовых институтов в регионе Европа и Центральная Азия (ЕЦА)

Слайд 5Макроэкономические показатели по региону ЕЦА

Макроэкономические показатели по региону ЕЦА

Слайд 6Организации, предоставляющие микрофинансовые услуги в регионе ЕЦА: Количество и охват по суб-регионам

Организации, предоставляющие микрофинансовые услуги в регионе ЕЦА: Количество и охват по суб-регионам

Слайд 7Организации, предоставляющие микрофинансовые услуги в регионе ЕЦА: Количество и охват по видам

Организации, предоставляющие микрофинансовые услуги в регионе ЕЦА: Количество и охват по видам

Слайд 8Микрофинансирование в России: предпосылки, история, структура, влияние кризиса

Микрофинансирование в России: предпосылки, история, структура, влияние кризиса

Слайд 9Региональные диспропорции в банковском обслуживании

В среднем обеспеченность банковскими услугами в регионах составляет

Региональные диспропорции в банковском обслуживании

В среднем обеспеченность банковскими услугами в регионах составляет

Слайд 106

Отделения и офисы банков: 2009-2010

Отделения банков

(на 100 тыс. населения)

-355

(-10%)

6

Отделения и офисы банков: 2009-2010

Отделения банков

(на 100 тыс. населения)

-355

(-10%)

Слайд 11Результаты работы институтов микрофинансирования в 2009 году

На 1 января 2010 г.

Результаты работы институтов микрофинансирования в 2009 году

На 1 января 2010 г.

Слайд 12Результаты антикризисного мониторинга МФ рынка

По сравнению с началом 2009 года среднее значение

Результаты антикризисного мониторинга МФ рынка

По сравнению с началом 2009 года среднее значение

Слайд 13Результаты антикризисного мониторинга МФ рынка

В I квартале наблюдается незначительное снижение портфеля сбережений

Результаты антикризисного мониторинга МФ рынка

В I квартале наблюдается незначительное снижение портфеля сбережений

Слайд 14Результаты антикризисного мониторинга МФ рынка

В I квартале мы наблюдаем улучшение качества кредитного

Результаты антикризисного мониторинга МФ рынка

В I квартале мы наблюдаем улучшение качества кредитного

Слайд 15Введение в методологию микрофинансирования

Введение в методологию микрофинансирования

Слайд 16Универсальные принципы микрофинансирования

Микрофинансовая организация (МФО) идет к клиенту, а не клиент –

Универсальные принципы микрофинансирования

Микрофинансовая организация (МФО) идет к клиенту, а не клиент –

Слайд 17Универсальные принципы микрофинансирования

Относительно частая периодичность выплат по займу небольшими долями, равномерно распределяющими

Универсальные принципы микрофинансирования

Относительно частая периодичность выплат по займу небольшими долями, равномерно распределяющими

Слайд 18Ценообразование в микрофинансировании: общие положения

Ценообразование в микрофинансировании: общие положения

Слайд 19Зависимость стоимости обслуживания от размера кредита

Зависимость стоимости обслуживания от размера кредита

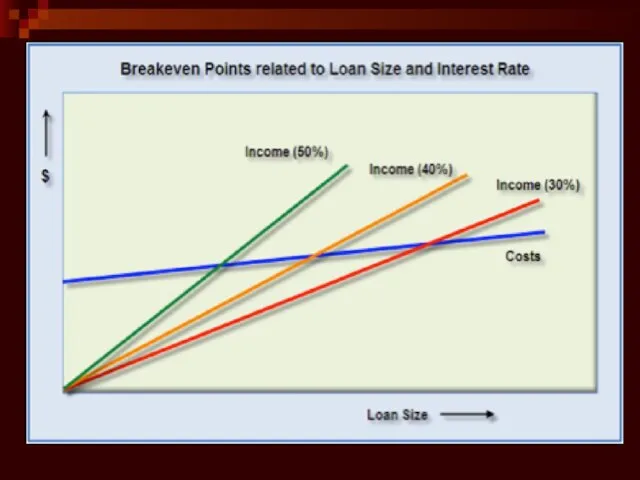

Слайд 20Ценообразование в микрофинансировании: общие положения

Ценообразование в микрофинансировании: общие положения

Слайд 21Концептуальные подходы к регулированию и надзору в микрофинансировании – предпосылки формирования унифицированной

Концептуальные подходы к регулированию и надзору в микрофинансировании – предпосылки формирования унифицированной

Слайд 22Пропорциональное регулирование и надзор – условие стабильного развития рынка

Для микрофинансовых институтов,

Пропорциональное регулирование и надзор – условие стабильного развития рынка

Для микрофинансовых институтов,

Слайд 23Регулирование небанковских МФИ: региональный опыт

Кыргызстан

Три формы микрофинансовых организаций (МФО), из которых две

Регулирование небанковских МФИ: региональный опыт

Кыргызстан

Три формы микрофинансовых организаций (МФО), из которых две

Слайд 24Регулирование небанковских МФИ: региональный опыт

Босния и Герцеговина

В Боснии и Герцеговине МФО

Регулирование небанковских МФИ: региональный опыт

Босния и Герцеговина

В Боснии и Герцеговине МФО

Слайд 25Новации регулирования МФИ в России: было vs. стало

Новации регулирования МФИ в России: было vs. стало

Слайд 26

Федеральный закон от 18 июля 2009 года №190-ФЗ «О кредитной кооперации»:

Определение кредитного

Федеральный закон от 18 июля 2009 года №190-ФЗ «О кредитной кооперации»:

Определение кредитного

Слайд 27

Сравнительный анализ правового регулирования деятельности МФО до и после вступления в силу

Сравнительный анализ правового регулирования деятельности МФО до и после вступления в силу

Слайд 28Права и обязанности МФО

Права

на информацию от заемщика

на мотивированный отказ от заключения договора

Права и обязанности МФО

Права

на информацию от заемщика

на мотивированный отказ от заключения договора

Слайд 29МФО не вправе:

привлекать денежные средства физических лиц, кроме:

а) являющихся учредителями (членами,

МФО не вправе:

привлекать денежные средства физических лиц, кроме:

а) являющихся учредителями (членами,

Слайд 30Государство: регулирование и контроль

Уполномоченный орган :

1) ведет государственный реестр МФО и

Государство: регулирование и контроль

Уполномоченный орган :

1) ведет государственный реестр МФО и

Слайд 31Прозрачность деятельности и защита прав потребителя

Регистрация МФО в госреестре, возможность статистического

Прозрачность деятельности и защита прав потребителя

Регистрация МФО в госреестре, возможность статистического

Дед мороз И Снегурочка

Дед мороз И Снегурочка Основные теории местного самоуправления Радченко М.Д. Соловьенко К.О.

Основные теории местного самоуправления Радченко М.Д. Соловьенко К.О. «Мониторинг качества образования»

«Мониторинг качества образования» Основные формы финансовой и управленческой отчетности

Основные формы финансовой и управленческой отчетности Либералы, консерваторы, социалисты: какими должно быть общество и государство

Либералы, консерваторы, социалисты: какими должно быть общество и государство Пути совершенствования знаний в области теории перевода

Пути совершенствования знаний в области теории перевода Жизнь и судьба наших четвероногих друзей

Жизнь и судьба наших четвероногих друзей Презентация на тему Равнины и горы России

Презентация на тему Равнины и горы России  Состав студенческого совета на 2018-2019 учебный год

Состав студенческого совета на 2018-2019 учебный год Тестовые задания для зачета

Тестовые задания для зачета Don Juan Tenorio

Don Juan Tenorio Problem-based learnig

Problem-based learnig  День святого Валентина

День святого Валентина Особенности работы учителя по реализации требований ФГОС

Особенности работы учителя по реализации требований ФГОС Інтэр’ер вясковай хаты пачатку XX стагоддзя

Інтэр’ер вясковай хаты пачатку XX стагоддзя Рационально-эмотивно-поведенческая терапия как часть семейства КБТ

Рационально-эмотивно-поведенческая терапия как часть семейства КБТ Презентация на тему Игра "Регулировщик"

Презентация на тему Игра "Регулировщик" Президентские спортивные игры

Президентские спортивные игры Теория институтов и институциональных изменений

Теория институтов и институциональных изменений Healthy skin bundle landing

Healthy skin bundle landing Площадь прямоугольника 8 класс

Площадь прямоугольника 8 класс МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК

МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК Презентация на тему Социальные и философские истоки бунта Раскольникова в романе Достоевского Преступление и наказание

Презентация на тему Социальные и философские истоки бунта Раскольникова в романе Достоевского Преступление и наказание Азбука театра

Азбука театра Что такое информация?

Что такое информация? маркетинг 3

маркетинг 3 Почему мы спим ночью? (1 класс)

Почему мы спим ночью? (1 класс) Персональный компьютер

Персональный компьютер