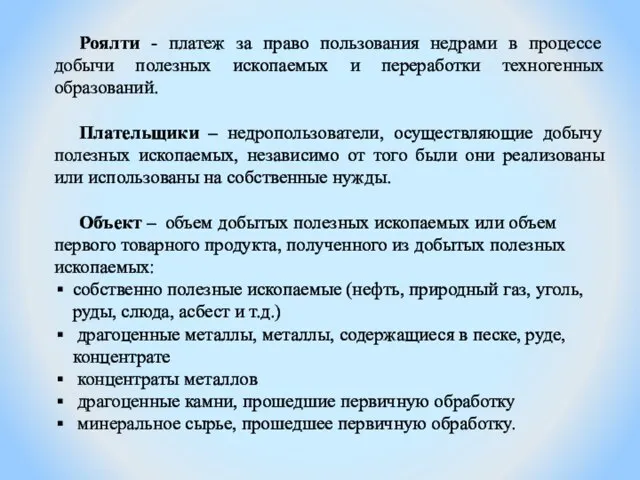

Слайд 2Роялти - платеж за право пользования недрами в процессе добычи полезных ископаемых

и переработки техногенных образований.

Плательщики – недропользователи, осуществляющие добычу полезных ископаемых, независимо от того были они реализованы или использованы на собственные нужды.

Объект – объем добытых полезных ископаемых или объем первого товарного продукта, полученного из добытых полезных ископаемых:

собственно полезные ископаемые (нефть, природный газ, уголь, руды, слюда, асбест и т.д.)

драгоценные металлы, металлы, содержащиеся в песке, руде, концентрате

концентраты металлов

драгоценные камни, прошедшие первичную обработку

минеральное сырье, прошедшее первичную обработку.

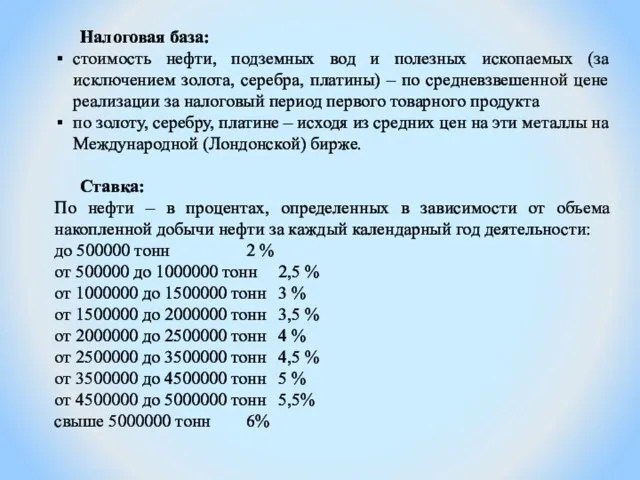

Слайд 3Налоговая база:

стоимость нефти, подземных вод и полезных ископаемых (за исключением золота, серебра,

платины) – по средневзвешенной цене реализации за налоговый период первого товарного продукта

по золоту, серебру, платине – исходя из средних цен на эти металлы на Международной (Лондонской) бирже.

Ставка:

По нефти – в процентах, определенных в зависимости от объема накопленной добычи нефти за каждый календарный год деятельности:

до 500000 тонн 2 %

от 500000 до 1000000 тонн 2,5 %

от 1000000 до 1500000 тонн 3 %

от 1500000 до 2000000 тонн 3,5 %

от 2000000 до 2500000 тонн 4 %

от 2500000 до 3500000 тонн 4,5 %

от 3500000 до 4500000 тонн 5 %

от 4500000 до 5000000 тонн 5,5%

свыше 5000000 тонн 6%

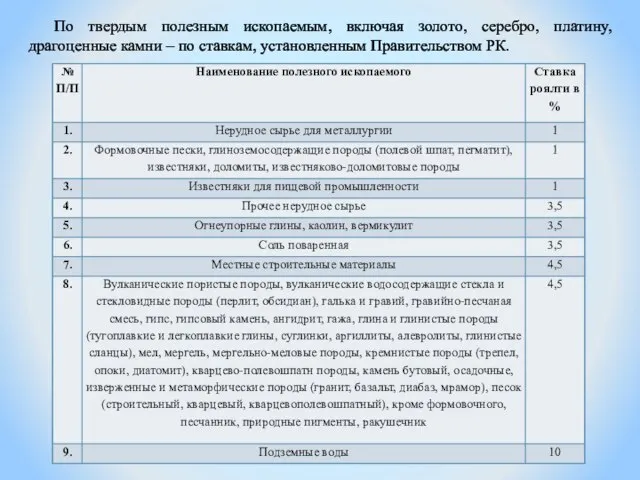

Слайд 4По твердым полезным ископаемым, включая золото, серебро, платину, драгоценные камни – по

ставкам, установленным Правительством РК.

1 сентября – День Знаний.Первый раз в первый класс.

1 сентября – День Знаний.Первый раз в первый класс. инъекции

инъекции Long run Economic

Long run Economic Е – И в окончаниях существительных

Е – И в окончаниях существительных XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь»

XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь» Смог

Смог Иприт

Иприт Дерматология: первичный прием.

Дерматология: первичный прием. Задание №2. «Спич»

Задание №2. «Спич» Общение. Правила нашей работы

Общение. Правила нашей работы Биомехатроника

Биомехатроника Русские народные промыслы. Павловский Посад

Русские народные промыслы. Павловский Посад Развитие речи.Учимся писать изложение.3 класс

Развитие речи.Учимся писать изложение.3 класс Презентация на тему Конфуцианство

Презентация на тему Конфуцианство  Цветные реакции белков

Цветные реакции белков Молочные продукты. Тест

Молочные продукты. Тест Модели инклюзивного образования

Модели инклюзивного образования Орфограммы в корне слова (2 класс)

Орфограммы в корне слова (2 класс) О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской

О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской  Развивающие задачи для 5-6 классов

Развивающие задачи для 5-6 классов Отзыв на Клуб переговорных технологий Ufights

Отзыв на Клуб переговорных технологий Ufights Откуда в наш дом приходит электричество?

Откуда в наш дом приходит электричество? Как молиться с уверенностью?

Как молиться с уверенностью? Г о с т и н и ц а - Астра

Г о с т и н и ц а - Астра Вооруженные cилы РФ: виды и рода войск

Вооруженные cилы РФ: виды и рода войск День космонавтики

День космонавтики «Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев

«Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование