- Себестоимость в электроэнергетике

Содержание

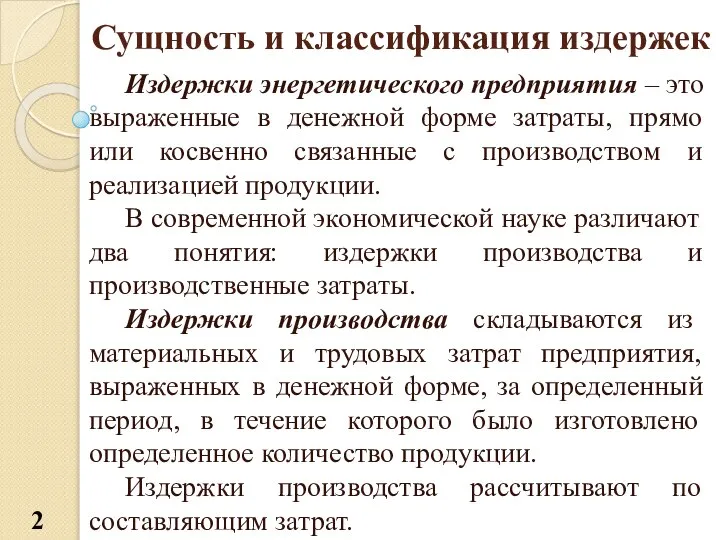

- 2. Сущность и классификация издержек Издержки энергетического предприятия – это выраженные в денежной форме затраты, прямо или

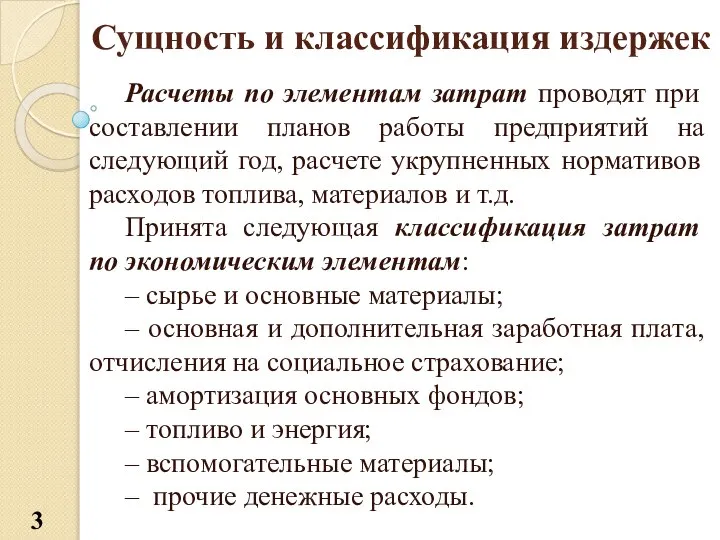

- 3. Сущность и классификация издержек Расчеты по элементам затрат проводят при составлении планов работы предприятий на следующий

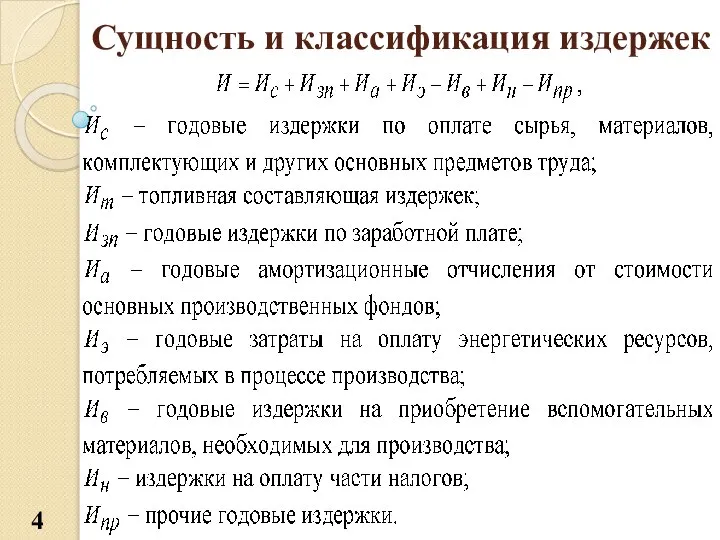

- 4. Сущность и классификация издержек

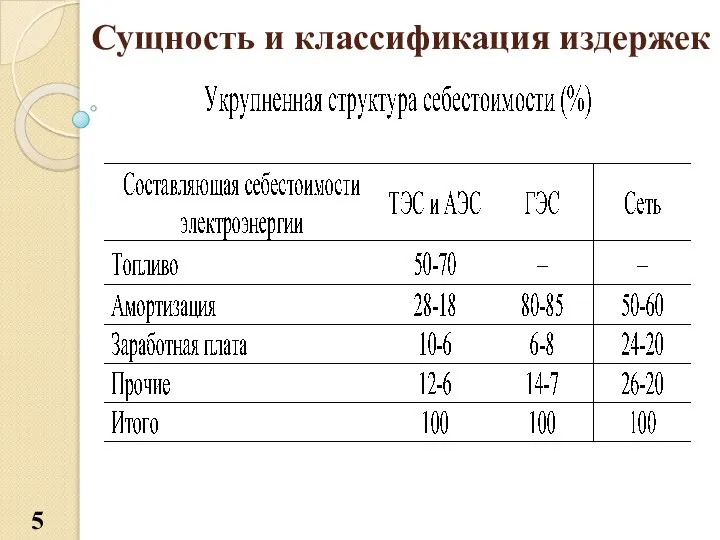

- 5. Сущность и классификация издержек

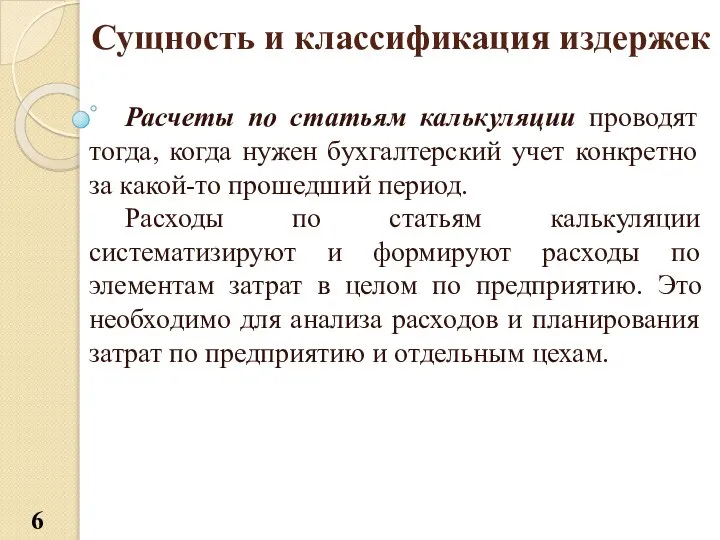

- 6. Сущность и классификация издержек Расчеты по статьям калькуляции проводят тогда, когда нужен бухгалтерский учет конкретно за

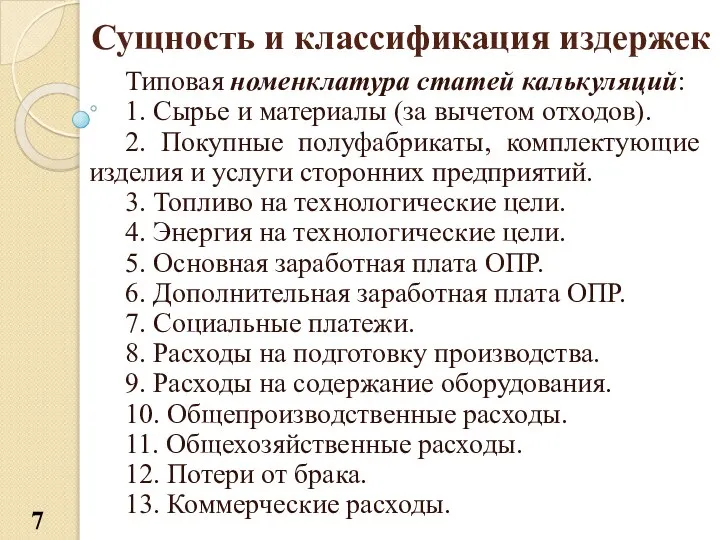

- 7. Сущность и классификация издержек Типовая номенклатура статей калькуляций: 1. Сырье и материалы (за вычетом отходов). 2.

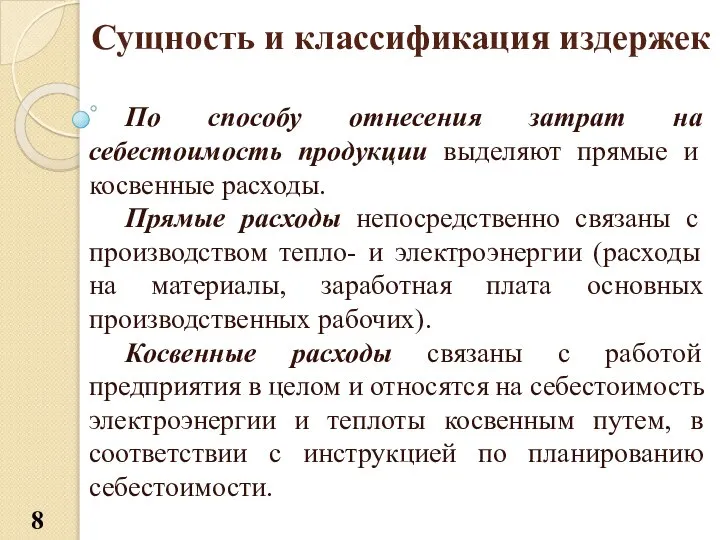

- 8. Сущность и классификация издержек По способу отнесения затрат на себестоимость продукции выделяют прямые и косвенные расходы.

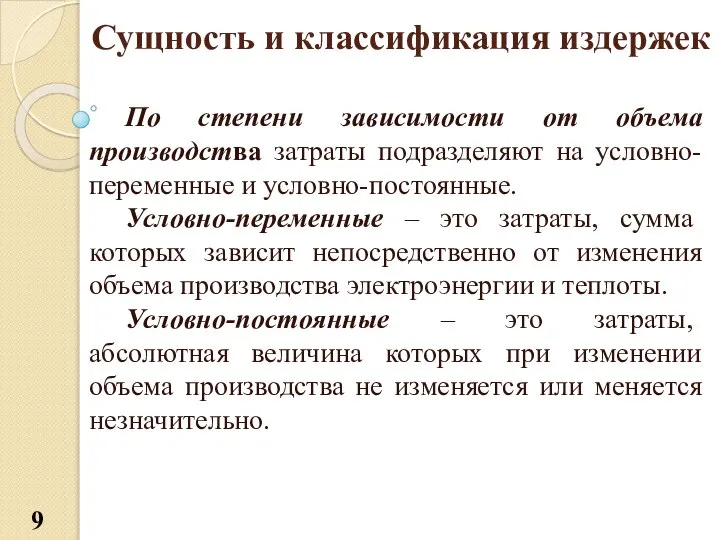

- 9. Сущность и классификация издержек По степени зависимости от объема производства затраты подразделяют на условно-переменные и условно-постоянные.

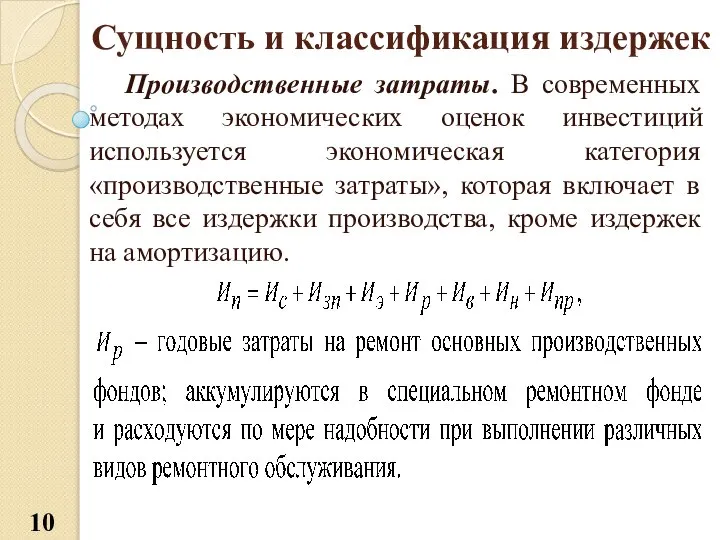

- 10. Сущность и классификация издержек Производственные затраты. В современных методах экономических оценок инвестиций используется экономическая категория «производственные

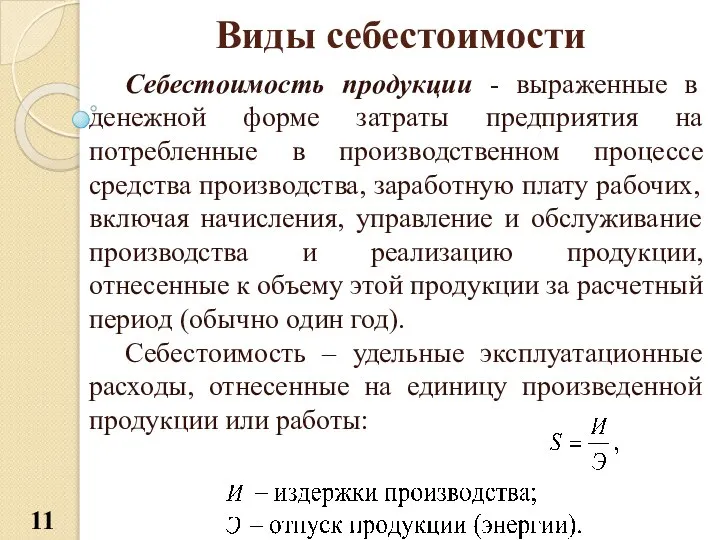

- 11. Виды себестоимости Себестоимость продукции - выраженные в денежной форме затраты предприятия на потребленные в производственном процессе

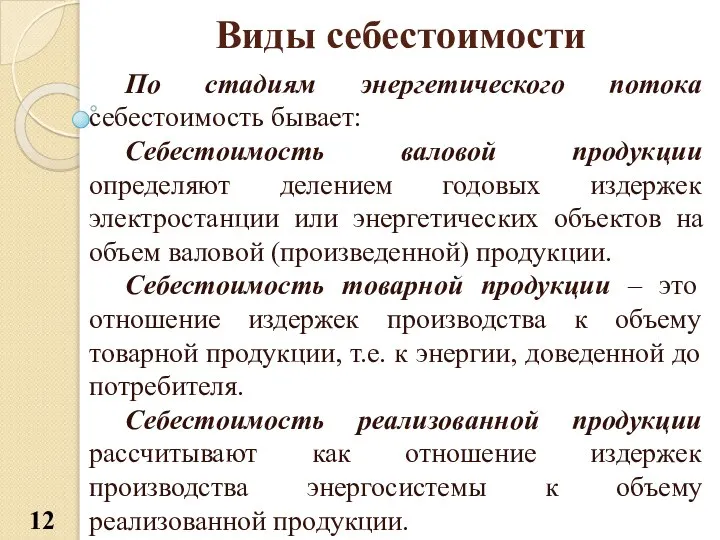

- 12. Виды себестоимости По стадиям энергетического потока себестоимость бывает: Себестоимость валовой продукции определяют делением годовых издержек электростанции

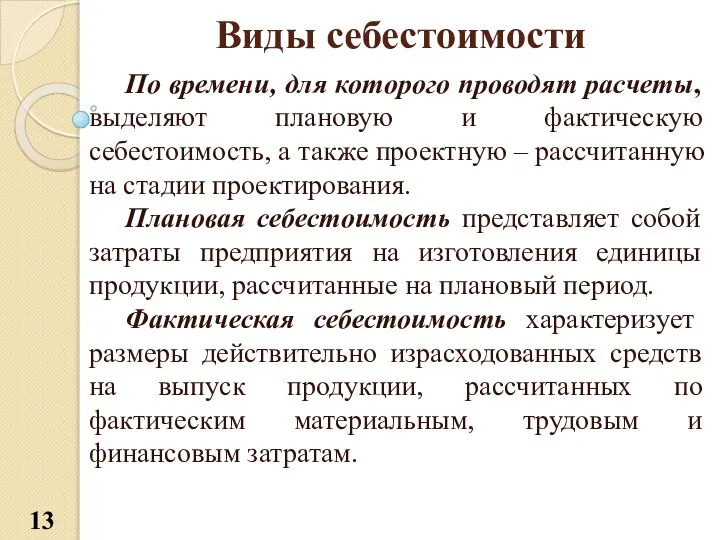

- 13. Виды себестоимости По времени, для которого проводят расчеты, выделяют плановую и фактическую себестоимость, а также проектную

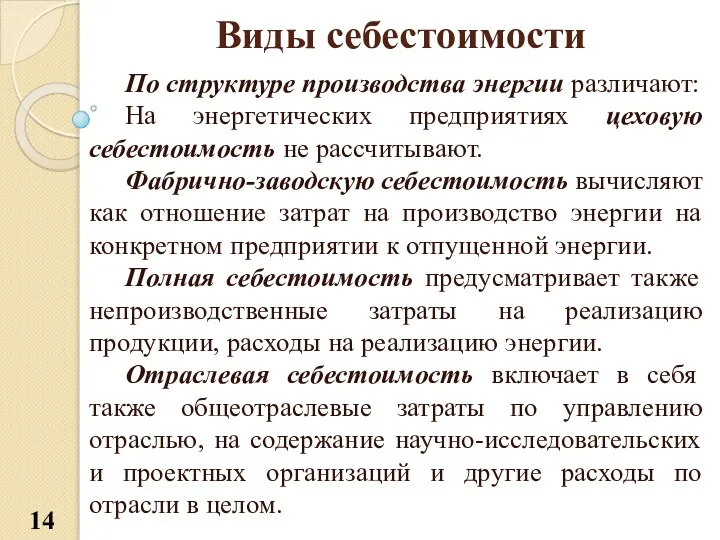

- 14. Виды себестоимости По структуре производства энергии различают: На энергетических предприятиях цеховую себестоимость не рассчитывают. Фабрично-заводскую себестоимость

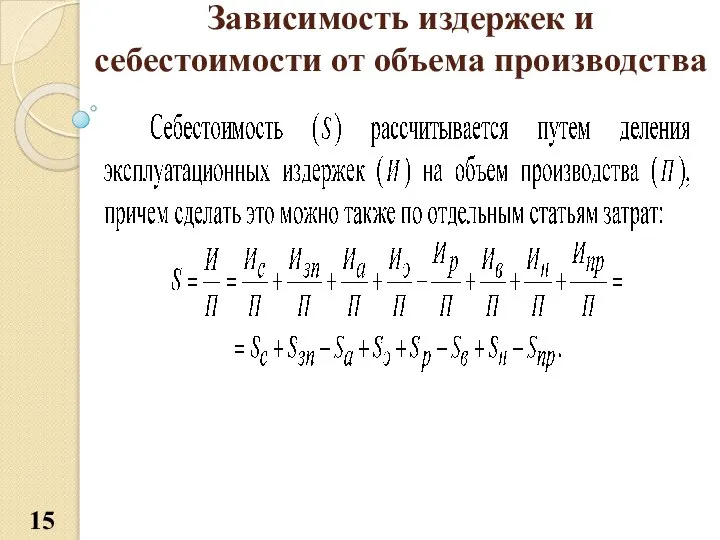

- 15. Зависимость издержек и себестоимости от объема производства

- 16. Зависимость издержек и себестоимости от объема производства

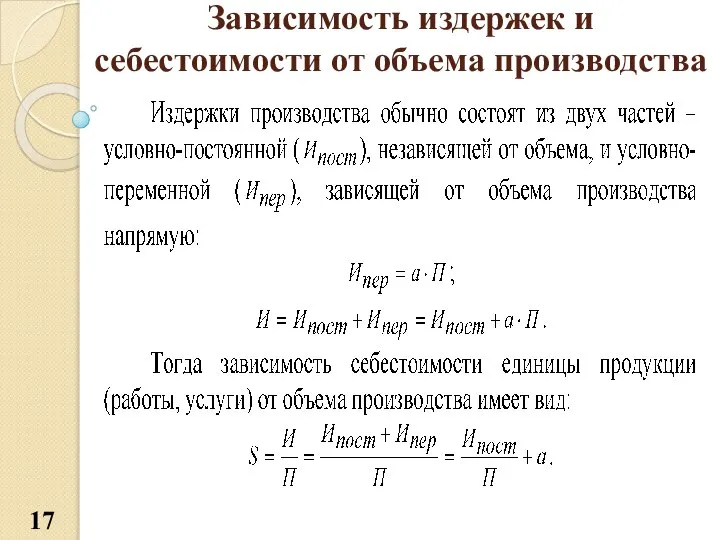

- 17. Зависимость издержек и себестоимости от объема производства

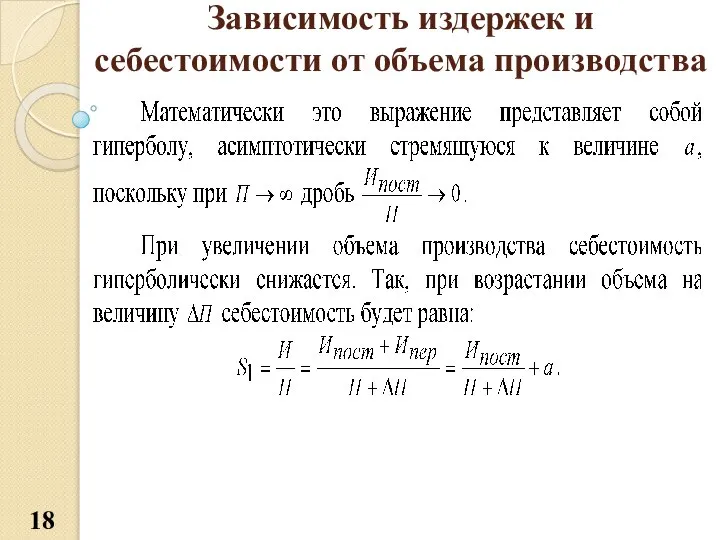

- 18. Зависимость издержек и себестоимости от объема производства

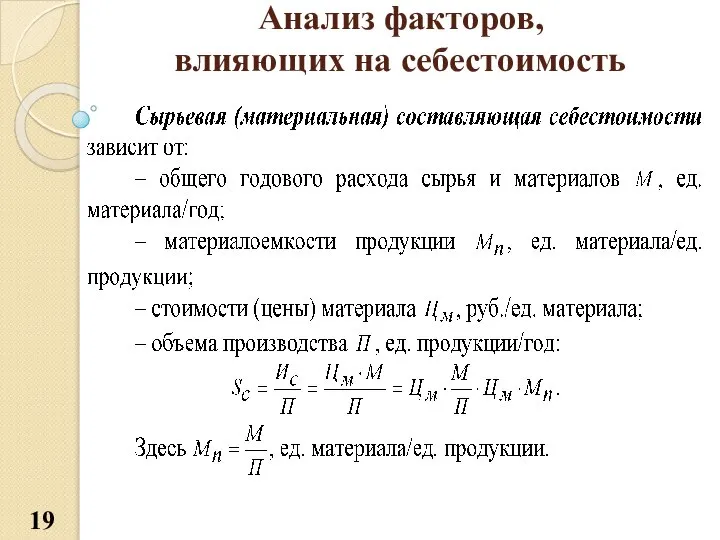

- 19. Анализ факторов, влияющих на себестоимость

- 20. Анализ факторов, влияющих на себестоимость

- 21. Анализ факторов, влияющих на себестоимость

- 22. Анализ факторов, влияющих на себестоимость

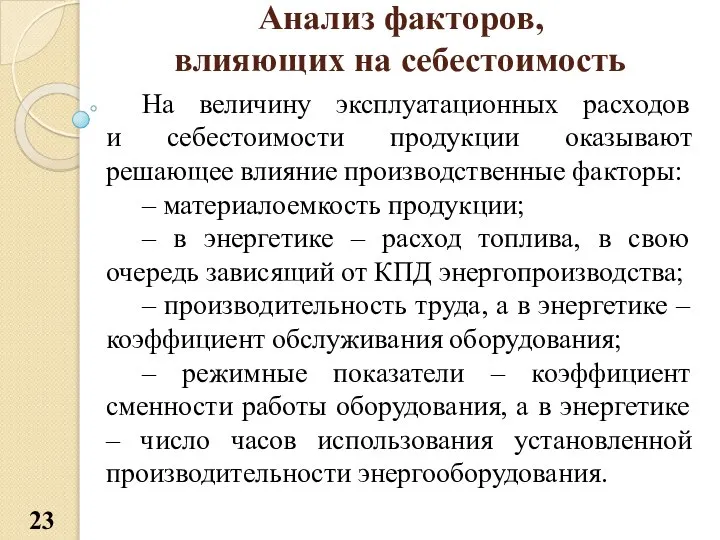

- 23. Анализ факторов, влияющих на себестоимость На величину эксплуатационных расходов и себестоимости продукции оказывают решающее влияние производственные

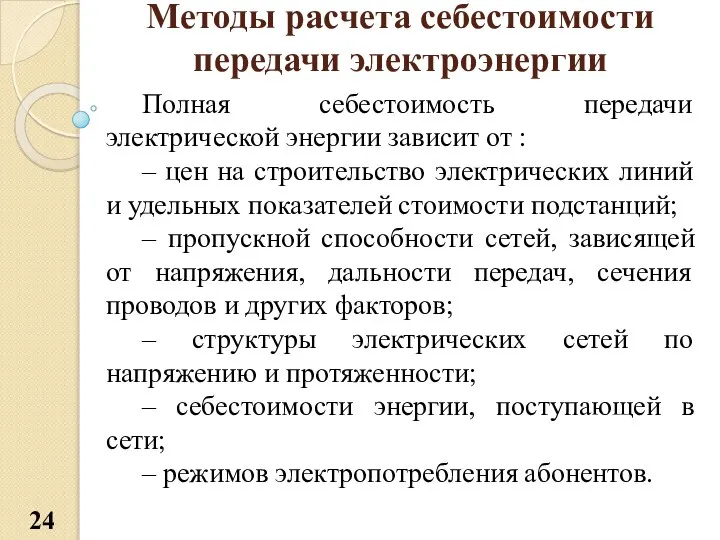

- 24. Методы расчета себестоимости передачи электроэнергии Полная себестоимость передачи электрической энергии зависит от : – цен на

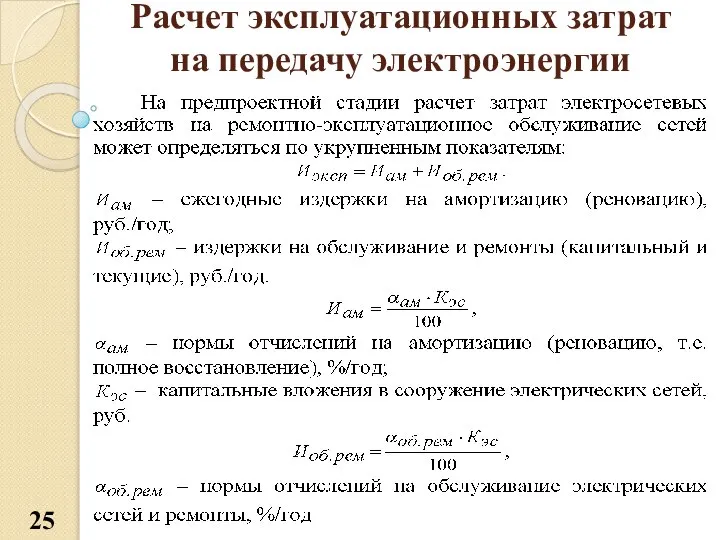

- 25. Расчет эксплуатационных затрат на передачу электроэнергии

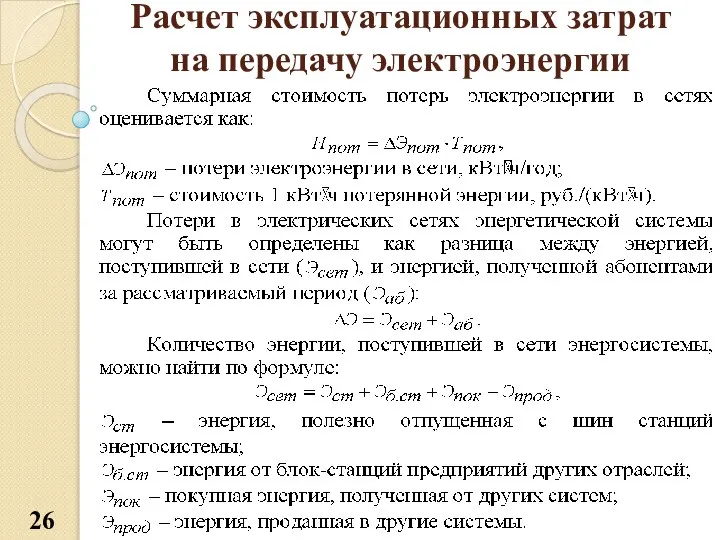

- 26. Расчет эксплуатационных затрат на передачу электроэнергии

- 27. Расчет эксплуатационных затрат на передачу электроэнергии Относительное значение расхода электроэнергии, связанного с ее передачей и распределением

- 28. Расчет эксплуатационных затрат на передачу электроэнергии Потери электроэнергии подразделяются на условно-переменные (нагрузочные) и условно-постоянные (холостого хода).

- 29. Расчет эксплуатационных затрат на передачу электроэнергии Величина потерь энергии в электрических сетях зависит от многих факторов,

- 30. Расчет эксплуатационных затрат на передачу электроэнергии Пути снижения себестоимости передачи электроэнергии определяются факторами: – снижение стоимости

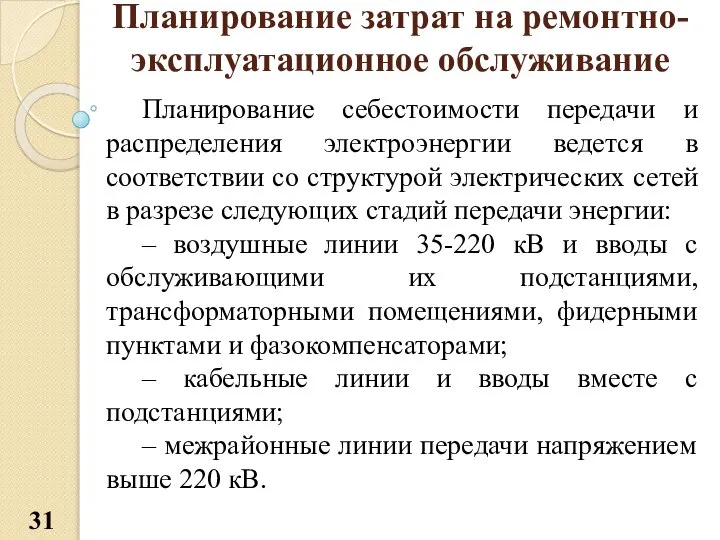

- 31. Планирование затрат на ремонтно-эксплуатационное обслуживание Планирование себестоимости передачи и распределения электроэнергии ведется в соответствии со структурой

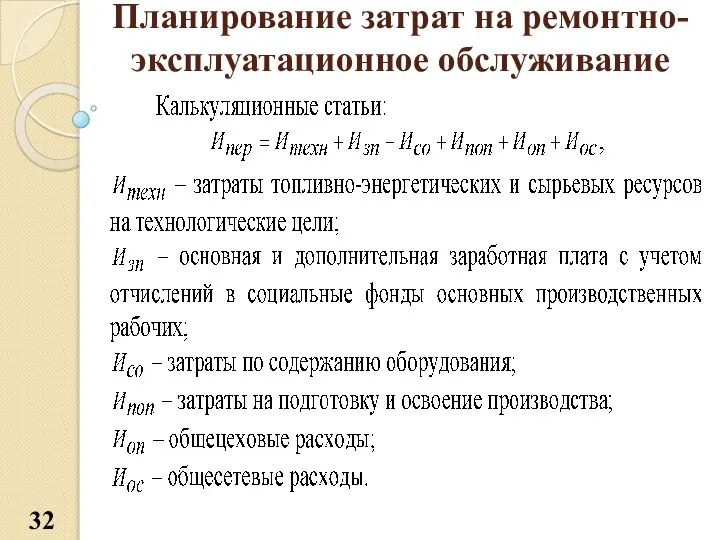

- 32. Планирование затрат на ремонтно-эксплуатационное обслуживание

- 33. Планирование затрат на ремонтно-эксплуатационное обслуживание

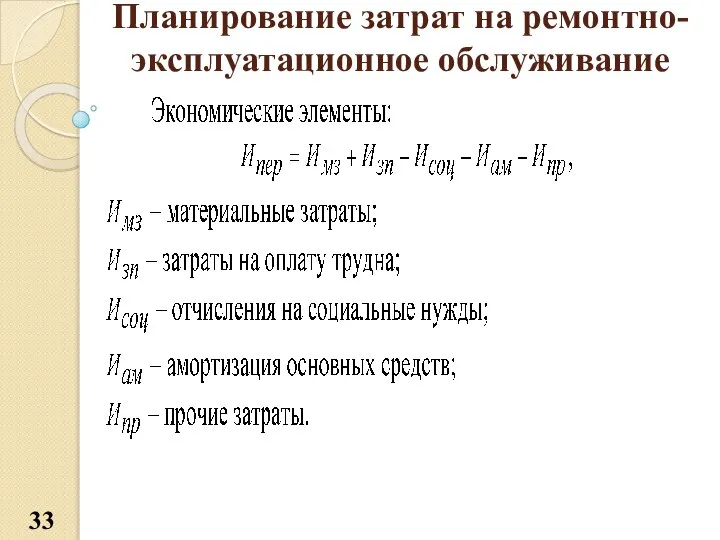

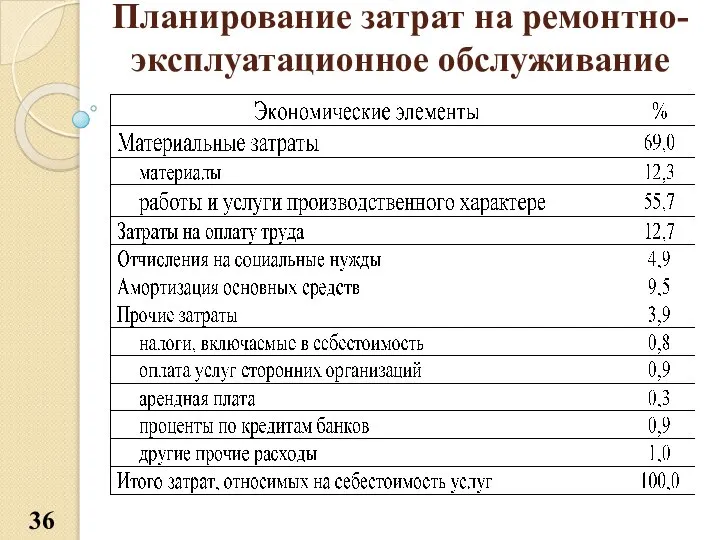

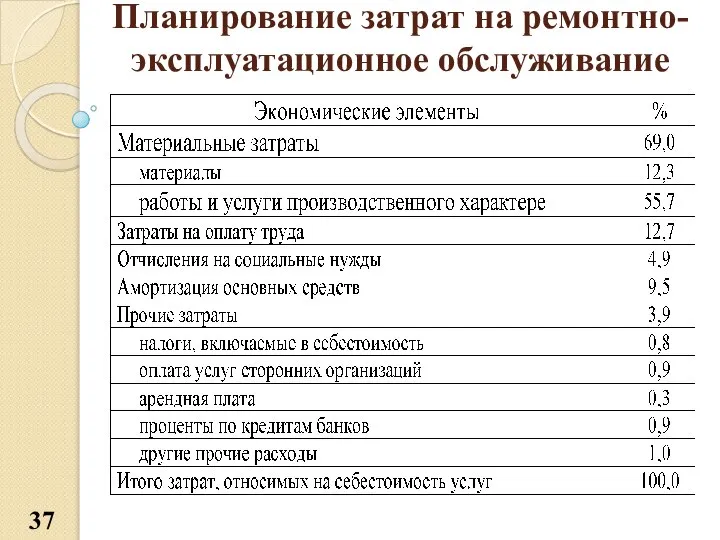

- 34. Планирование затрат на ремонтно-эксплуатационное обслуживание Группировка затрат по экономическим элементам применяется для планирования сметы издержек по

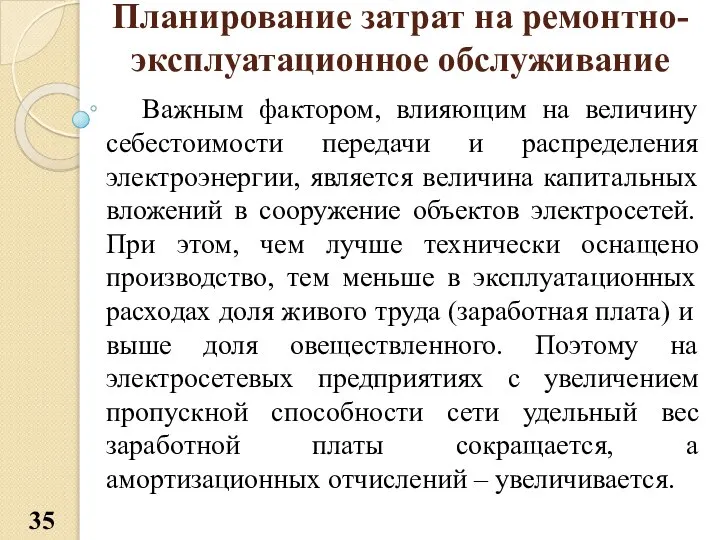

- 35. Планирование затрат на ремонтно-эксплуатационное обслуживание Важным фактором, влияющим на величину себестоимости передачи и распределения электроэнергии, является

- 36. Планирование затрат на ремонтно-эксплуатационное обслуживание

- 37. Планирование затрат на ремонтно-эксплуатационное обслуживание

- 38. Вопросы для самопроверки 1. Опишите классификацию годовых эксплуатационных расходов по элементам затрат. 2. Опишите классификацию годовых

- 39. Вопросы для самопроверки 7. Поясните, что такое материалоемкое, капиталоемкое, трудоемкое, энергоемкое производство? 8. Каков порядок расчета

- 41. Скачать презентацию

Слайд 2Сущность и классификация издержек

Издержки энергетического предприятия – это выраженные в денежной форме

Сущность и классификация издержек

Издержки энергетического предприятия – это выраженные в денежной форме

Слайд 3Сущность и классификация издержек

Расчеты по элементам затрат проводят при составлении планов работы

Сущность и классификация издержек

Расчеты по элементам затрат проводят при составлении планов работы

Слайд 4Сущность и классификация издержек

Сущность и классификация издержек

Слайд 5Сущность и классификация издержек

Сущность и классификация издержек

Слайд 6Сущность и классификация издержек

Расчеты по статьям калькуляции проводят тогда, когда нужен бухгалтерский

Сущность и классификация издержек

Расчеты по статьям калькуляции проводят тогда, когда нужен бухгалтерский

Слайд 7Сущность и классификация издержек

Типовая номенклатура статей калькуляций:

1. Сырье и материалы (за вычетом

Сущность и классификация издержек

Типовая номенклатура статей калькуляций:

1. Сырье и материалы (за вычетом

Слайд 8Сущность и классификация издержек

По способу отнесения затрат на себестоимость продукции выделяют прямые

Сущность и классификация издержек

По способу отнесения затрат на себестоимость продукции выделяют прямые

Слайд 9Сущность и классификация издержек

По степени зависимости от объема производства затраты подразделяют на

Сущность и классификация издержек

По степени зависимости от объема производства затраты подразделяют на

Слайд 10Сущность и классификация издержек

Производственные затраты. В современных методах экономических оценок инвестиций используется

Сущность и классификация издержек

Производственные затраты. В современных методах экономических оценок инвестиций используется

Слайд 11Виды себестоимости

Себестоимость продукции - выраженные в денежной форме затраты предприятия на потребленные

Виды себестоимости

Себестоимость продукции - выраженные в денежной форме затраты предприятия на потребленные

Слайд 12Виды себестоимости

По стадиям энергетического потока себестоимость бывает:

Себестоимость валовой продукции определяют делением годовых

Виды себестоимости

По стадиям энергетического потока себестоимость бывает:

Себестоимость валовой продукции определяют делением годовых

Слайд 13Виды себестоимости

По времени, для которого проводят расчеты, выделяют плановую и фактическую себестоимость,

Виды себестоимости

По времени, для которого проводят расчеты, выделяют плановую и фактическую себестоимость,

Слайд 14Виды себестоимости

По структуре производства энергии различают:

На энергетических предприятиях цеховую себестоимость не рассчитывают.

Фабрично-заводскую

Виды себестоимости

По структуре производства энергии различают:

На энергетических предприятиях цеховую себестоимость не рассчитывают.

Фабрично-заводскую

Слайд 15Зависимость издержек и себестоимости от объема производства

Зависимость издержек и себестоимости от объема производства

Слайд 16Зависимость издержек и себестоимости от объема производства

Зависимость издержек и себестоимости от объема производства

Слайд 17Зависимость издержек и себестоимости от объема производства

Зависимость издержек и себестоимости от объема производства

Слайд 18Зависимость издержек и себестоимости от объема производства

Зависимость издержек и себестоимости от объема производства

Слайд 19Анализ факторов,

влияющих на себестоимость

Анализ факторов,

влияющих на себестоимость

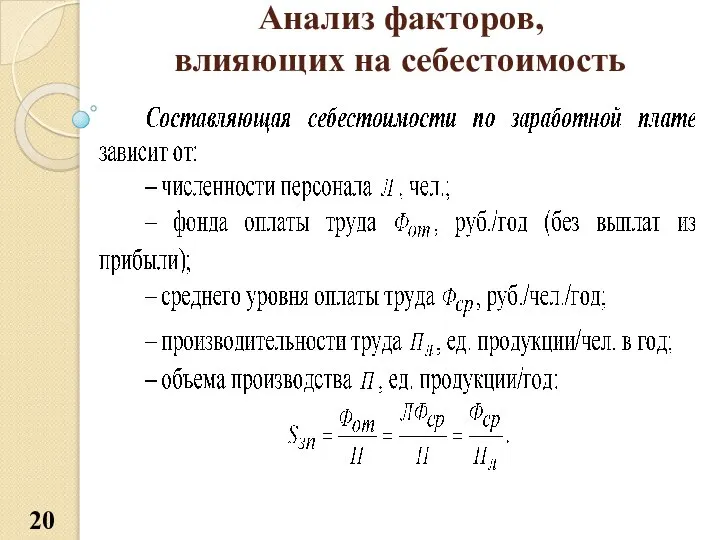

Слайд 20Анализ факторов,

влияющих на себестоимость

Анализ факторов,

влияющих на себестоимость

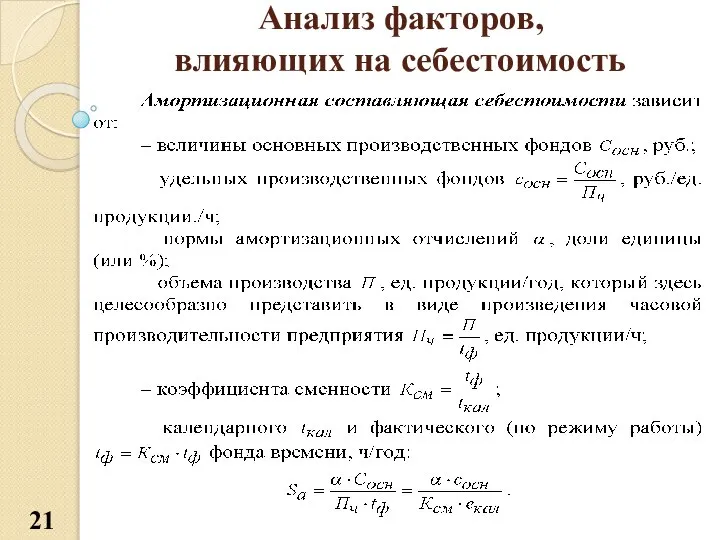

Слайд 21Анализ факторов,

влияющих на себестоимость

Анализ факторов,

влияющих на себестоимость

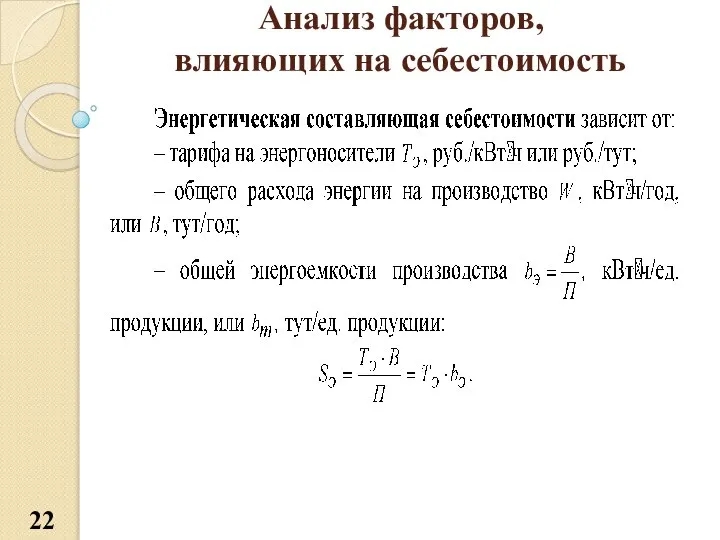

Слайд 22Анализ факторов,

влияющих на себестоимость

Анализ факторов,

влияющих на себестоимость

Слайд 23Анализ факторов,

влияющих на себестоимость

На величину эксплуатационных расходов

и себестоимости продукции оказывают решающее

Анализ факторов,

влияющих на себестоимость

На величину эксплуатационных расходов и себестоимости продукции оказывают решающее

Слайд 24Методы расчета себестоимости передачи электроэнергии

Полная себестоимость передачи электрической энергии зависит от :

–

Методы расчета себестоимости передачи электроэнергии

Полная себестоимость передачи электрической энергии зависит от :

–

Слайд 25Расчет эксплуатационных затрат

на передачу электроэнергии

Расчет эксплуатационных затрат

на передачу электроэнергии

Слайд 26Расчет эксплуатационных затрат

на передачу электроэнергии

Расчет эксплуатационных затрат

на передачу электроэнергии

Слайд 27Расчет эксплуатационных затрат

на передачу электроэнергии

Относительное значение расхода электроэнергии, связанного с ее передачей

Расчет эксплуатационных затрат

на передачу электроэнергии

Относительное значение расхода электроэнергии, связанного с ее передачей

Слайд 28Расчет эксплуатационных затрат

на передачу электроэнергии

Потери электроэнергии подразделяются на условно-переменные (нагрузочные) и условно-постоянные

Расчет эксплуатационных затрат

на передачу электроэнергии

Потери электроэнергии подразделяются на условно-переменные (нагрузочные) и условно-постоянные

Слайд 29Расчет эксплуатационных затрат

на передачу электроэнергии

Величина потерь энергии в электрических сетях зависит от

Расчет эксплуатационных затрат

на передачу электроэнергии

Величина потерь энергии в электрических сетях зависит от

Слайд 30Расчет эксплуатационных затрат

на передачу электроэнергии

Пути снижения себестоимости передачи электроэнергии определяются факторами:

– снижение

Расчет эксплуатационных затрат

на передачу электроэнергии

Пути снижения себестоимости передачи электроэнергии определяются факторами:

– снижение

Слайд 31Планирование затрат на ремонтно-эксплуатационное обслуживание

Планирование себестоимости передачи и распределения электроэнергии ведется в

Планирование затрат на ремонтно-эксплуатационное обслуживание

Планирование себестоимости передачи и распределения электроэнергии ведется в

Слайд 32Планирование затрат на ремонтно-эксплуатационное обслуживание

Планирование затрат на ремонтно-эксплуатационное обслуживание

Слайд 33Планирование затрат на ремонтно-эксплуатационное обслуживание

Планирование затрат на ремонтно-эксплуатационное обслуживание

Слайд 34Планирование затрат на ремонтно-эксплуатационное обслуживание

Группировка затрат по экономическим элементам применяется для планирования

Планирование затрат на ремонтно-эксплуатационное обслуживание

Группировка затрат по экономическим элементам применяется для планирования

Слайд 35Планирование затрат на ремонтно-эксплуатационное обслуживание

Важным фактором, влияющим на величину себестоимости передачи и

Планирование затрат на ремонтно-эксплуатационное обслуживание

Важным фактором, влияющим на величину себестоимости передачи и

Слайд 36Планирование затрат на ремонтно-эксплуатационное обслуживание

Планирование затрат на ремонтно-эксплуатационное обслуживание

Слайд 37Планирование затрат на ремонтно-эксплуатационное обслуживание

Планирование затрат на ремонтно-эксплуатационное обслуживание

Слайд 38Вопросы для самопроверки

1. Опишите классификацию годовых эксплуатационных расходов по элементам затрат.

2. Опишите

Вопросы для самопроверки

1. Опишите классификацию годовых эксплуатационных расходов по элементам затрат.

2. Опишите

Слайд 39Вопросы для самопроверки

7. Поясните, что такое материалоемкое, капиталоемкое, трудоемкое, энергоемкое производство?

8. Каков

Вопросы для самопроверки

7. Поясните, что такое материалоемкое, капиталоемкое, трудоемкое, энергоемкое производство?

8. Каков

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ Машины литья под давлением легких сплавов. Российский рынок

Машины литья под давлением легких сплавов. Российский рынок Блюда из яиц. Технология для 5 класса (обслуживающий труд)

Блюда из яиц. Технология для 5 класса (обслуживающий труд) Работа с паямив системе интернет-трейдинга Aton-Line

Работа с паямив системе интернет-трейдинга Aton-Line Структура информации

Структура информации Максим Горький "Сказки об Италии"

Максим Горький "Сказки об Италии" Буква "Ф" (1 класс)

Буква "Ф" (1 класс) Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы

Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы Проведение соревнований в легкой атлетике

Проведение соревнований в легкой атлетике Владимиро - Суздальская Русь

Владимиро - Суздальская Русь Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование Личная гигиена и закаливание, гигиенические основы закаливания

Личная гигиена и закаливание, гигиенические основы закаливания  Вас приветствует Служба "Одно окно"

Вас приветствует Служба "Одно окно" Урок информатики

Урок информатики Светильники российского производства

Светильники российского производства КРАСНАЯ ШАПОЧКА

КРАСНАЯ ШАПОЧКА Сталь 9 класс

Сталь 9 класс ООО ПКК «Техноклуб»

ООО ПКК «Техноклуб» Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков

Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков Презентация без названия(1)

Презентация без названия(1) Программа семинара «Основы эффективных продаж»

Программа семинара «Основы эффективных продаж» Презентация на тему А нужен ли Калгон?

Презентация на тему А нужен ли Калгон? Менеджмент в IT

Менеджмент в IT At school

At school АУДИТ САЙТА

АУДИТ САЙТА  Со спортом дружить - здоровым быть

Со спортом дружить - здоровым быть Sulimov dog Prepared by Tokmanova Sandira T-1202 group

Sulimov dog Prepared by Tokmanova Sandira T-1202 group  что такое инфографика

что такое инфографика