- Сети TD-LTE: Перспективы, особенности построения и операторской деятельности в России

Содержание

- 2. Содержание Основные тенденции на рынке мобильного беспроводного доступа Особенности и роль технологии TD-LTE в экосистеме LTE

- 3. Основные показатели развития мобильной связи в мире на начало 2012 г. По данным Конгресса 4G World

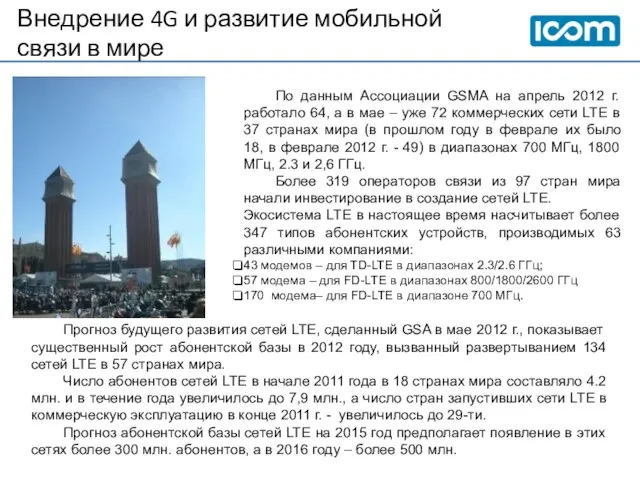

- 4. Внедрение 4G и развитие мобильной связи в мире По данным Ассоциации GSMA на апрель 2012 г.

- 5. Численность абонентов и основные рынки операторов сетей LTE По данным GSA и NSN Страны с наибольшей

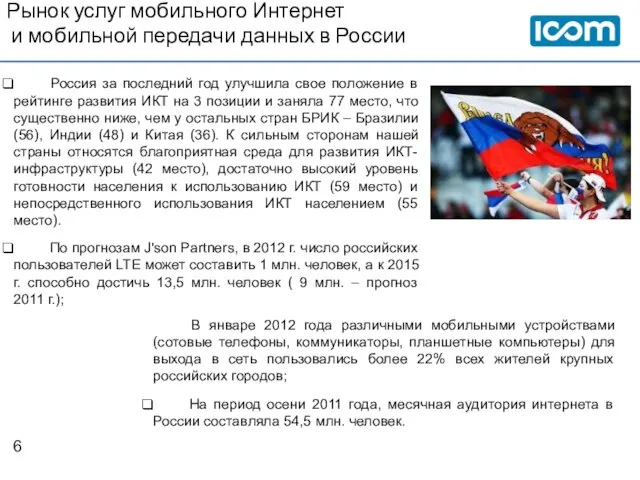

- 6. Рынок услуг мобильного Интернет и мобильной передачи данных в России В январе 2012 года различными мобильными

- 7. Тенденции рынка услуг мобильной передачи данных Экономика Еврозоны и мира находится в кризисе, что не может

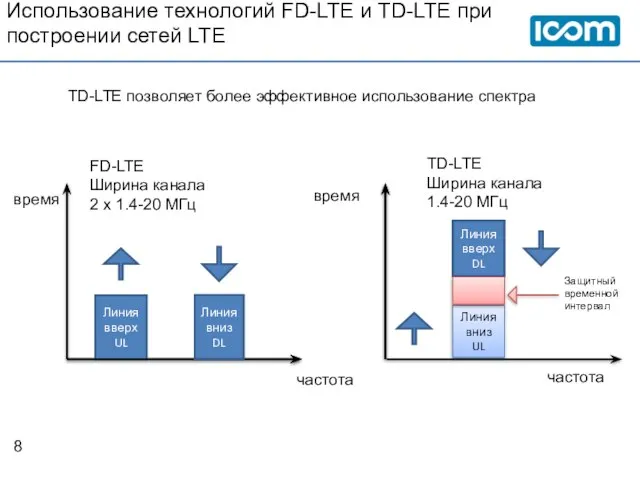

- 8. Использование технологий FD-LTE и TD-LTE при построении сетей LTE время время частота частота Линия вверх UL

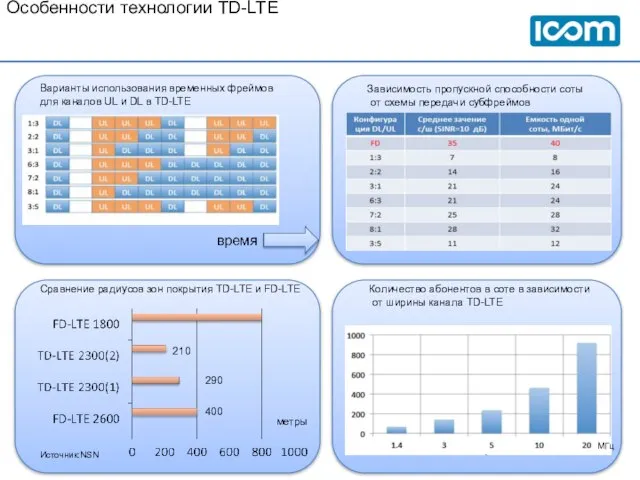

- 9. Особенности технологии TD-LTE Варианты использования временных фреймов для каналов UL и DL в TD-LTE Зависимость пропускной

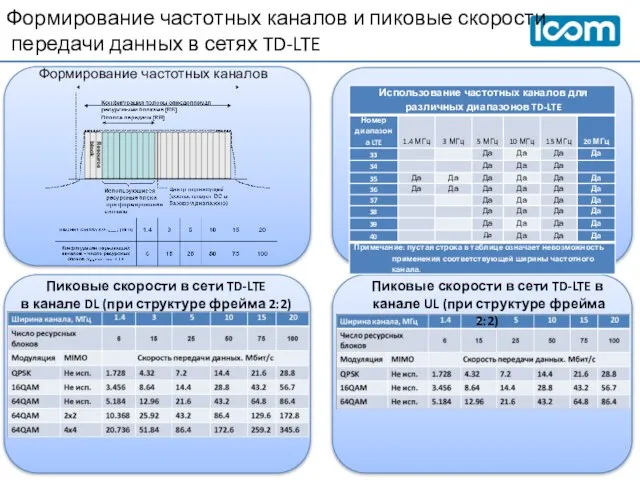

- 10. Формирование частотных каналов и пиковые скорости передачи данных в сетях TD-LTE Пиковые скорости в сети TD-LTE

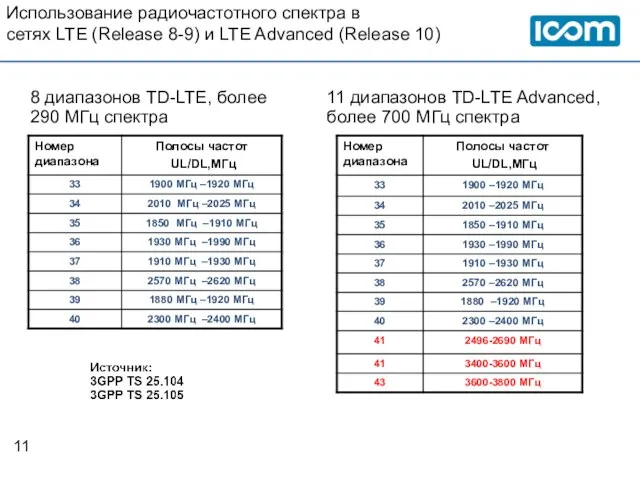

- 11. Использование радиочастотного спектра в сетях LTE (Release 8-9) и LTE Advanced (Release 10) 8 диапазонов TD-LTE,

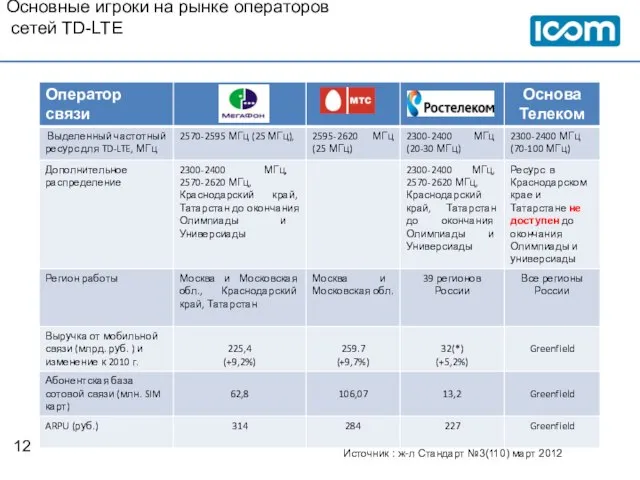

- 12. Основные игроки на рынке операторов сетей TD-LTE Источник : ж-л Стандарт №3(110) март 2012

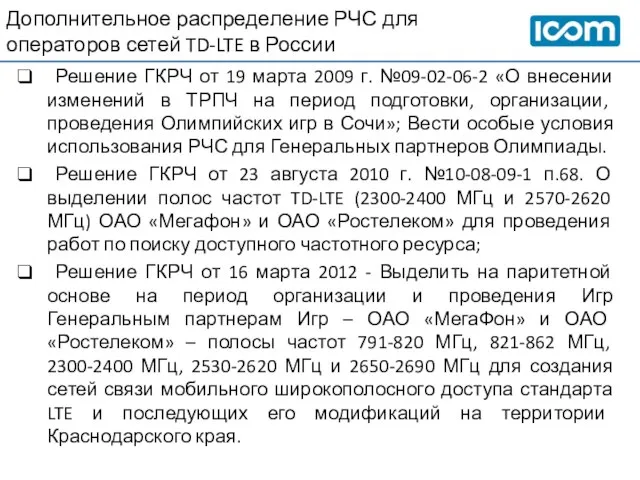

- 13. Дополнительное распределение РЧС для операторов сетей TD-LTE в России Решение ГКРЧ от 19 марта 2009 г.

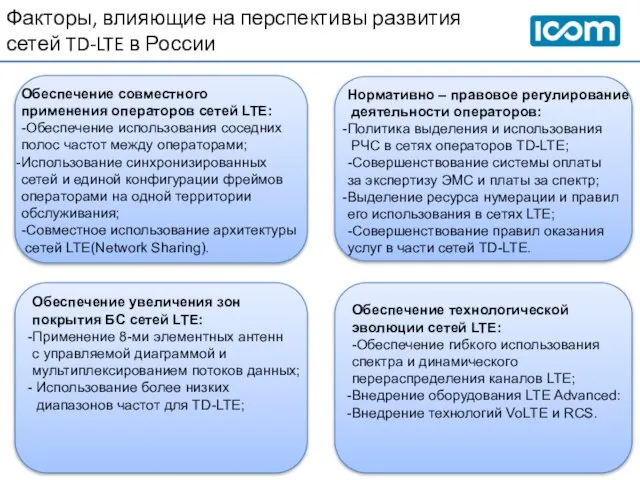

- 14. Факторы, влияющие на перспективы развития сетей TD-LTE в России Обеспечение совместного применения операторов сетей LTE: -Обеспечение

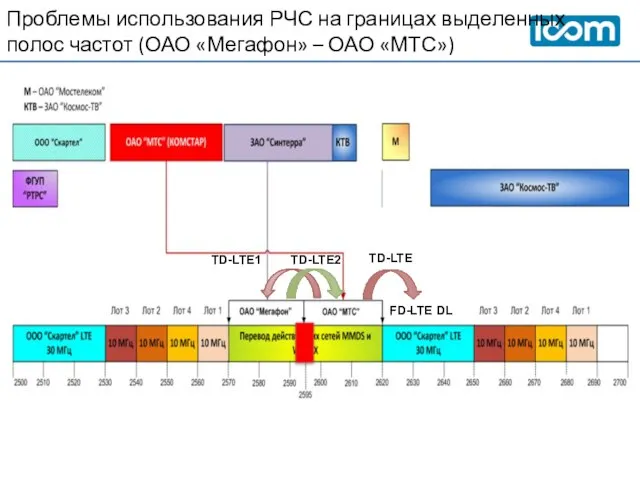

- 15. Проблемы использования РЧС на границах выделенных полос частот (ОАО «Мегафон» – ОАО «МТС») FD-LTE UL FD-LTE

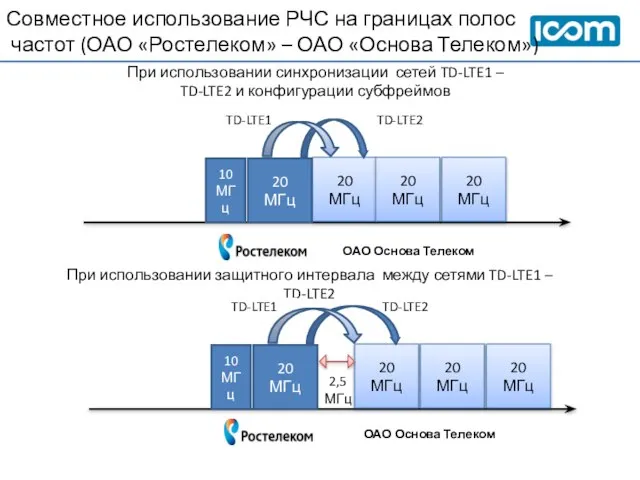

- 16. Совместное использование РЧС на границах полос частот (ОАО «Ростелеком» – ОАО «Основа Телеком») При использовании защитного

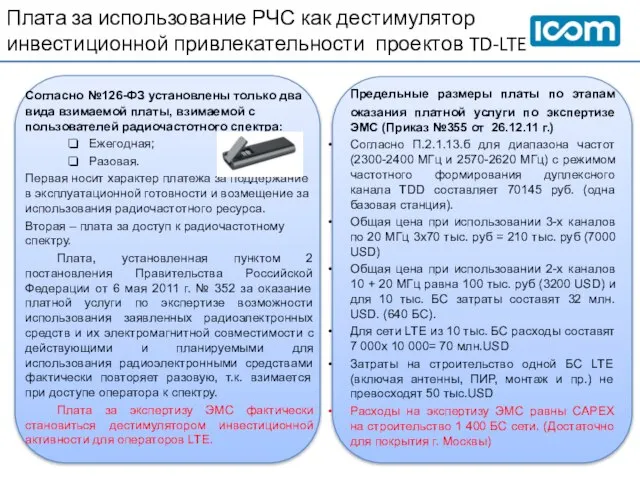

- 17. Плата за использование РЧС как дестимулятор инвестиционной привлекательности проектов TD-LTE Согласно №126-ФЗ установлены только два вида

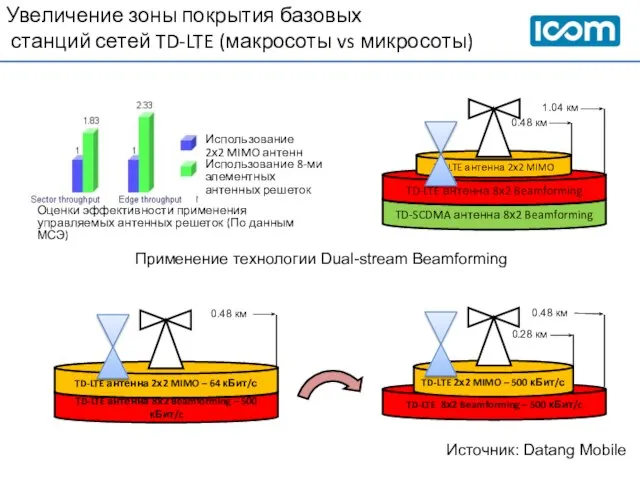

- 18. Увеличение зоны покрытия базовых станций сетей TD-LTE (макросоты vs микросоты) Использование 2х2 MIMO антенн Использование 8-ми

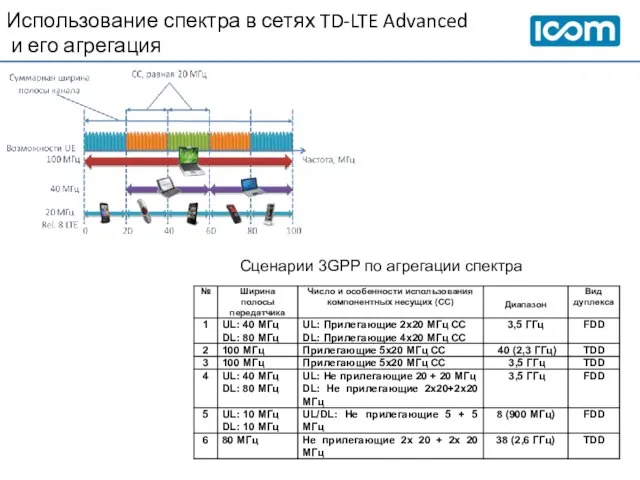

- 19. Использование спектра в сетях TD-LTE Advanced и его агрегация Сценарии 3GPP по агрегации спектра

- 20. Планы строительства операторами сетей FD/TD-LTE в 2012 г. «Сетями LTE должны быть покрыты населенные пункты с

- 21. Появление новых игроков на рынке операторов сетей TD-LTE Выделение ГКРЧ 16.03.2012 г. полос частот группе компаний

- 22. Заключение 1. Российский регулятор к 2012 г. подготовил нормативно-правовые основы и создал стартовые условия для начала

- 24. Скачать презентацию

Слайд 2Содержание

Основные тенденции на рынке мобильного беспроводного доступа

Особенности и роль технологии TD-LTE

Содержание

Основные тенденции на рынке мобильного беспроводного доступа

Особенности и роль технологии TD-LTE

Слайд 3Основные показатели развития мобильной

связи в мире на начало 2012 г.

По данным

Основные показатели развития мобильной

связи в мире на начало 2012 г.

По данным

Слайд 4Внедрение 4G и развитие мобильной

связи в мире

По данным Ассоциации GSMA на апрель

Внедрение 4G и развитие мобильной

связи в мире

По данным Ассоциации GSMA на апрель

Слайд 5Численность абонентов и основные рынки

операторов сетей LTE

По данным GSA и NSN

Страны с

Численность абонентов и основные рынки

операторов сетей LTE

По данным GSA и NSN

Страны с

Слайд 6Рынок услуг мобильного Интернет

и мобильной передачи данных в России

В январе

Рынок услуг мобильного Интернет

и мобильной передачи данных в России

В январе

Слайд 7Тенденции рынка услуг

мобильной передачи данных

Экономика Еврозоны и мира находится в кризисе,

Тенденции рынка услуг

мобильной передачи данных

Экономика Еврозоны и мира находится в кризисе,

Слайд 8Использование технологий FD-LTE и TD-LTE при построении сетей LTE

время

время

частота

частота

Линия вверх

UL

Линия вниз

DL

FD-LTE

Ширина канала

2

Использование технологий FD-LTE и TD-LTE при построении сетей LTE

время

время

частота

частота

Линия вверх

UL

Линия вниз

DL

FD-LTE

Ширина канала

2

Слайд 9Особенности технологии TD-LTE

Варианты использования временных фреймов

для каналов UL и DL в

Особенности технологии TD-LTE

Варианты использования временных фреймов

для каналов UL и DL в

Слайд 10Формирование частотных каналов и пиковые скорости

передачи данных в сетях TD-LTE

Пиковые скорости

Формирование частотных каналов и пиковые скорости

передачи данных в сетях TD-LTE

Пиковые скорости

Слайд 11Использование радиочастотного спектра в

сетях LTE (Release 8-9) и LTE Advanced (Release

Использование радиочастотного спектра в сетях LTE (Release 8-9) и LTE Advanced (Release

Слайд 12

Основные игроки на рынке операторов

сетей TD-LTE

Источник : ж-л Стандарт №3(110) март

Основные игроки на рынке операторов

сетей TD-LTE

Источник : ж-л Стандарт №3(110) март

Слайд 13Дополнительное распределение РЧС для

операторов сетей TD-LTE в России

Решение ГКРЧ от 19

Дополнительное распределение РЧС для

операторов сетей TD-LTE в России

Решение ГКРЧ от 19

Слайд 14Факторы, влияющие на перспективы развития

сетей TD-LTE в России

Обеспечение совместного

применения операторов сетей LTE:

-Обеспечение

Факторы, влияющие на перспективы развития

сетей TD-LTE в России

Обеспечение совместного

применения операторов сетей LTE:

-Обеспечение

Слайд 15Проблемы использования РЧС на границах выделенных

полос частот (ОАО «Мегафон» – ОАО «МТС»)

FD-LTE

Проблемы использования РЧС на границах выделенных

полос частот (ОАО «Мегафон» – ОАО «МТС»)

FD-LTE

Слайд 16Совместное использование РЧС на границах полос

частот (ОАО «Ростелеком» – ОАО «Основа

Совместное использование РЧС на границах полос частот (ОАО «Ростелеком» – ОАО «Основа

Слайд 17Плата за использование РЧС как дестимулятор

инвестиционной привлекательности проектов TD-LTE

Согласно №126-ФЗ установлены

Плата за использование РЧС как дестимулятор

инвестиционной привлекательности проектов TD-LTE

Согласно №126-ФЗ установлены

Слайд 18Увеличение зоны покрытия базовых

станций сетей TD-LTE (макросоты vs микросоты)

Использование

2х2 MIMO

Увеличение зоны покрытия базовых

станций сетей TD-LTE (макросоты vs микросоты)

Использование

2х2 MIMO

Слайд 19Использование спектра в сетях TD-LTE Advanced

и его агрегация

Сценарии 3GPP по агрегации

Использование спектра в сетях TD-LTE Advanced

и его агрегация

Сценарии 3GPP по агрегации

Слайд 20Планы строительства операторами

сетей FD/TD-LTE в 2012 г.

«Сетями LTE должны быть

Планы строительства операторами

сетей FD/TD-LTE в 2012 г.

«Сетями LTE должны быть

Слайд 21Появление новых игроков на рынке

операторов сетей TD-LTE

Выделение ГКРЧ 16.03.2012 г. полос

Появление новых игроков на рынке

операторов сетей TD-LTE

Выделение ГКРЧ 16.03.2012 г. полос

Слайд 22Заключение

1. Российский регулятор к 2012 г. подготовил нормативно-правовые основы и создал

Заключение

1. Российский регулятор к 2012 г. подготовил нормативно-правовые основы и создал

Материнский капитал в РФ

Материнский капитал в РФ Типы диагностических методик

Типы диагностических методик План анализа лирического произведения

План анализа лирического произведения Общешкольное родительское собрание в 9-х классах

Общешкольное родительское собрание в 9-х классах Презентация: Путешествие в Читай- город

Презентация: Путешествие в Читай- город Духовная эволюция Онегина

Духовная эволюция Онегина Корпоративный туризм

Корпоративный туризм Презентация на тему Буква Н (1 класс)

Презентация на тему Буква Н (1 класс) Организация досуговых событийных мероприятий

Организация досуговых событийных мероприятий История возникновения “ГТО”

История возникновения “ГТО” Лечение АГ

Лечение АГ Turbo Union 1x2

Turbo Union 1x2 Оценка руководителей: взгляд консультанта

Оценка руководителей: взгляд консультанта Преобразования фигур в пространстве

Преобразования фигур в пространстве Оценка эффективности рекламной кампании

Оценка эффективности рекламной кампании Ответственность несовершеннолетних

Ответственность несовершеннолетних Презентация на тему Люк де Клапье, маркиз де Вовенарг

Презентация на тему Люк де Клапье, маркиз де Вовенарг Компьютер и здоровье

Компьютер и здоровье Информационные модели на графах

Информационные модели на графах Творческий отчет МО начальных классов

Творческий отчет МО начальных классов Разработка и внедрение регионального стандарта кадрового обеспечения промышленного роста

Разработка и внедрение регионального стандарта кадрового обеспечения промышленного роста Афоризмы газетной полосы

Афоризмы газетной полосы Элегия

Элегия 1-я Всероссийская конференция по глобальной конкурентоспособности«Конкурентоспособная Россия. Бизнес на пути к глобальной конку

1-я Всероссийская конференция по глобальной конкурентоспособности«Конкурентоспособная Россия. Бизнес на пути к глобальной конку Жизнь и деятельностьАбу Абдалах Мухаммед бен Муса аль-Хорезми

Жизнь и деятельностьАбу Абдалах Мухаммед бен Муса аль-Хорезми Роялти. Налоговый период по роялти

Роялти. Налоговый период по роялти Оды Михаила Васильевича Ломоносова

Оды Михаила Васильевича Ломоносова Основные этапы сборки компьютера

Основные этапы сборки компьютера