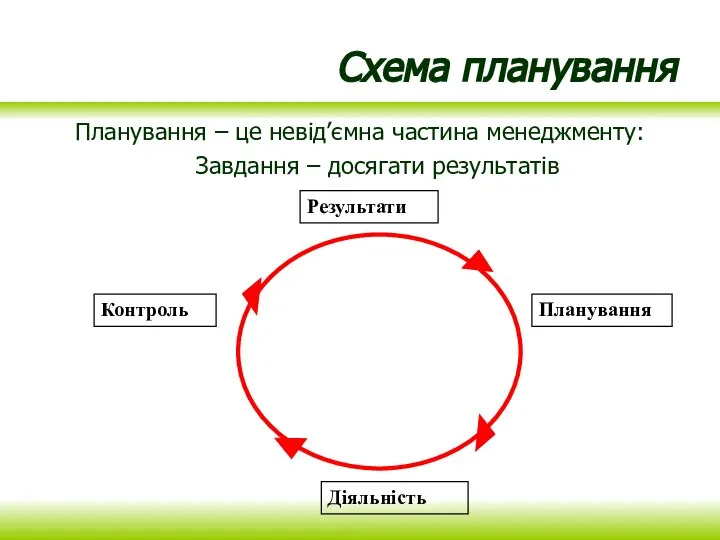

- Схема планування Планування – це невід’ємна частина менеджменту

Содержание

- 2. Схема планування Планування – це невід’ємна частина менеджменту: Завдання – досягати результатів Результати Планування Діяльність Контроль

- 3. Що таке план? План - це документ, який містить: систему взаємопов'язаних у часі й просторі дій

- 4. Процес планування Процес планування включає три аспекти: аналізом місця і стану підприємства в існуючому економічному середовищі

- 5. Бізнес-план Бізнес-план - це специфічний плановий документ, який містить загальний опис напрямків діяльності підприємства або конкретного

- 6. Бізнес-план Бізнес-план розробляється, як правило, при створенні нового підприємства, його структурного підрозділу, санації підприємства, а також

- 7. Мета використання бізнес-плану: Для розробки концепції ведення бізнесу Для оцінки фактичних результатів діяльності підприємства за період

- 8. Класифікація бізнес-планів За сферою бізнесу (виробництво, послуги, будівництво, фінансова діяльність, тощо) За масштабами бізнесу (великий, середній,

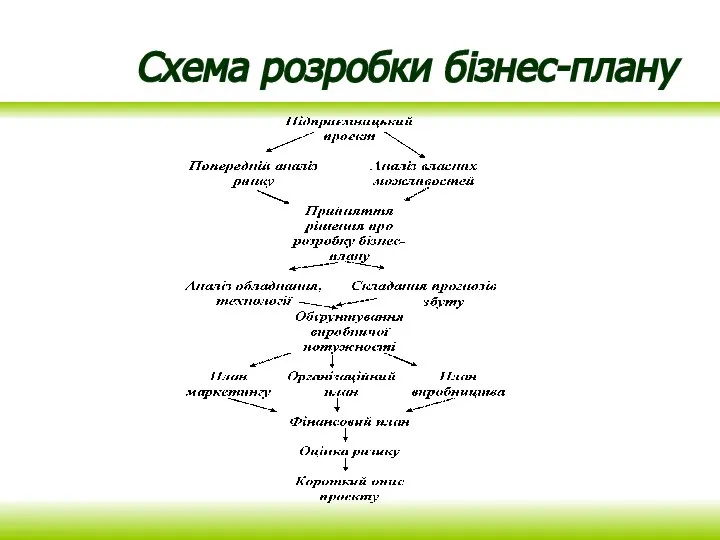

- 9. Схема розробки бізнес-плану

- 10. Особливості сільськогосподарського виробництва Сезонність виробництва, сезонність потреби в коштах Залежність від природних умов Виконання робіт у

- 11. Зміст бізнес-плану Титульна сторінка Резюме Опис підприємства Аналіз ринку План маркетингу План виробництва Управління та організація

- 12. Класифікація бізнес-планів Бізнес-плани, які стосуються основного виду діяльності Бізнес-плани, які стосуються зміни виду діяльності Бізнес-плани, які

- 13. Класифікація сільськогосподарських підприємств Основне виробництво Рослинництво Тваринництво Переробка сільгоспсировини Рослинництво Тваринництво Промислове виробництво Торгівля Надання послуг

- 14. Обмеження кредиторів при надання підприємницького кредиту Форма власності Кількість працюючих Розмір кредиту Частка коштів позичальника в

- 15. Деякі вимоги кредиторів Ліквідна застава Розрахунковий рахунок у банку-кредиторі Структура бізнес-плану та додаткова документація Інші вимоги

- 16. Резюме (короткий опис проекту Скорочена версія бізнес-плану Мета розділу – зацікавити потенційних інвесторів та дати чітке

- 17. Резюме (короткий опис проекту) Зміст розділу: Назва проекту Повна назва та юридична адреса підприємства Залучені до

- 18. Опис підприємства Мета розділу – зробити опис ситуації в господарстві, що склалася сьогодні. Зміст розділу: Юридичний

- 19. Юридичний статус В розділі наводиться: Організаційно-правовий статус підприємства (як носія різних прав та обов'язків); Повна назва

- 20. Мета і цілі Мета має відображати бажаний результат від реалізації проекту. Для досягнення мети формулюються конкретні

- 21. Апарат управління та персонал Загальна кількість працюючих Перелік керівників підприємства та підрозділів Структура та кількість працюючих

- 22. Виробничі ресурси та інфраструктура Опис місця розташування підприємства Кліматичні умови регіону Характеристики земельних угідь Наявність будівель

- 23. Характеристика господарської діяльності Коротка історія підприємства Стадії розвитку бізнесу Кредитна історія (якщо є) Основні види діяльності

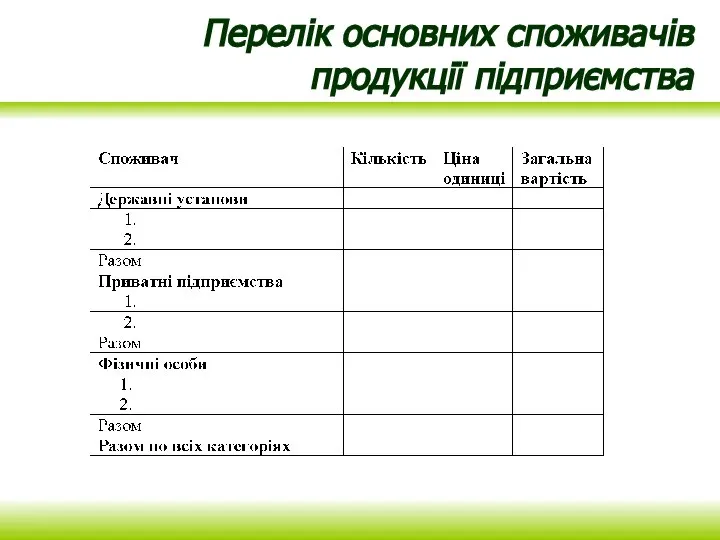

- 24. Перелік основних споживачів продукції підприємства

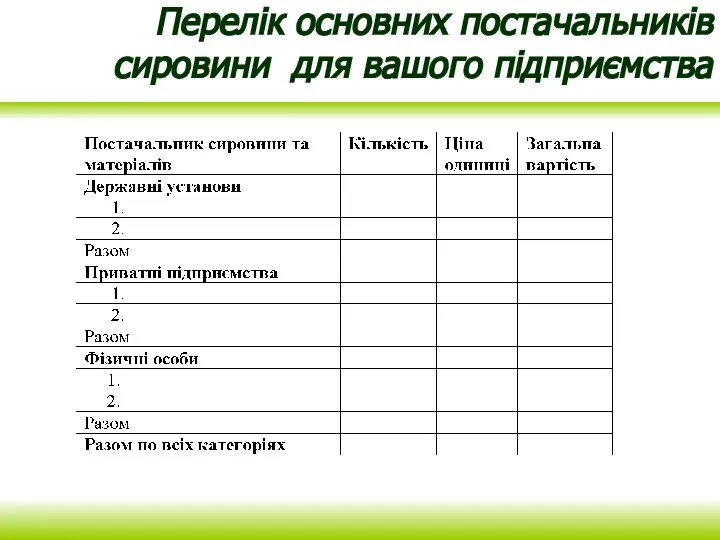

- 25. Перелік основних постачальників сировини для вашого підприємства

- 26. Методи просування продукції на ринку Яким чином інформація про продукцію вашого підприємства доходить до споживача? Яким

- 27. Опис продукції та/або послуг Фізичні та якісні параметри продукції відповідність діючим нормам, стандартам, сортність, породність, тощо;

- 28. Патенти, ліцензії, інші права власності та користування Чи захищені авторські права на продукцію господарства, якщо це

- 29. Фінансові результати господарської діяльності Мета розділу – дати кредитору уявленні про успішність або неуспішність господарства. Основні

- 30. Опис ринку підприємства Мета розділу – пересвідчитись самому та переконати партнерів у наявності ринку для збуту

- 31. Опис продукції, що вироблятиметься Якість Різноманітність Зовнішній вигляд Упаковка

- 32. Аналіз ринку Тенденції розвитку ринку, загальний обсяг споживання та виробництва продукту, перспективи розвитку цього ринку. Починається

- 33. Сегментація ринку Сегментація ринку означає розділення потенційних споживачів на групи (сегменти) з метою їх вивчення Споживачі

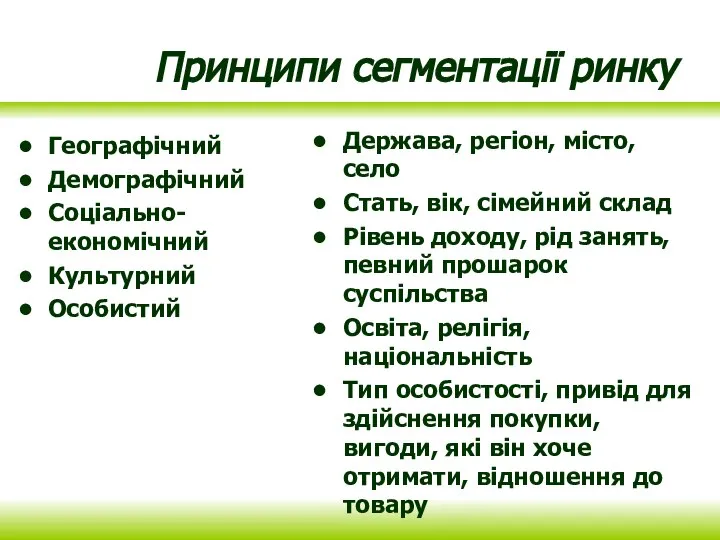

- 34. Принципи сегментації ринку Географічний Демографічний Соціально-економічний Культурний Особистий Держава, регіон, місто, село Стать, вік, сімейний склад

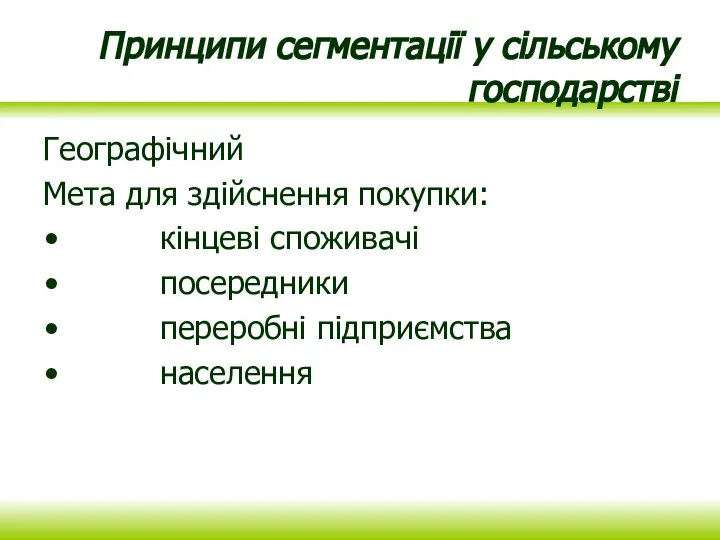

- 35. Принципи сегментації у сільському господарстві Географічний Мета для здійснення покупки: кінцеві споживачі посередники переробні підприємства населення

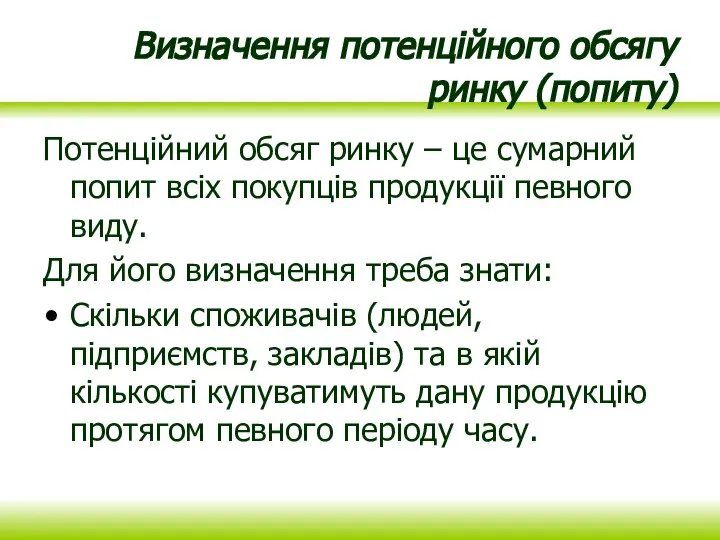

- 36. Визначення потенційного обсягу ринку (попиту) Потенційний обсяг ринку – це сумарний попит всіх покупців продукції певного

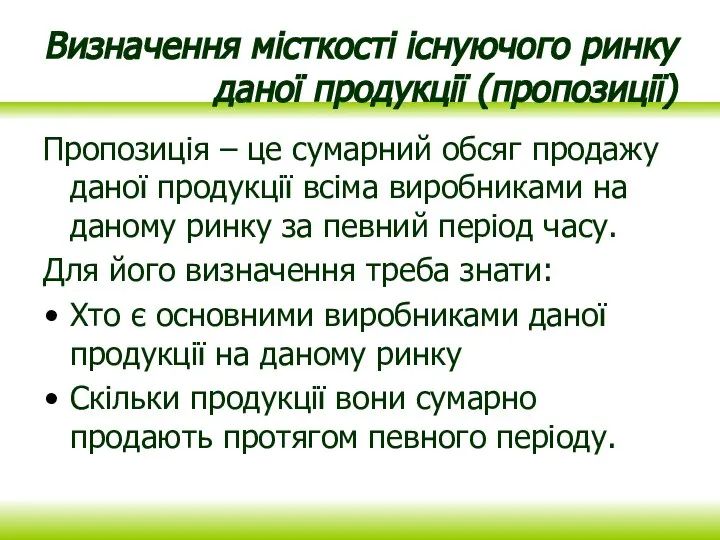

- 37. Визначення місткості існуючого ринку даної продукції (пропозиції) Пропозиція – це сумарний обсяг продажу даної продукції всіма

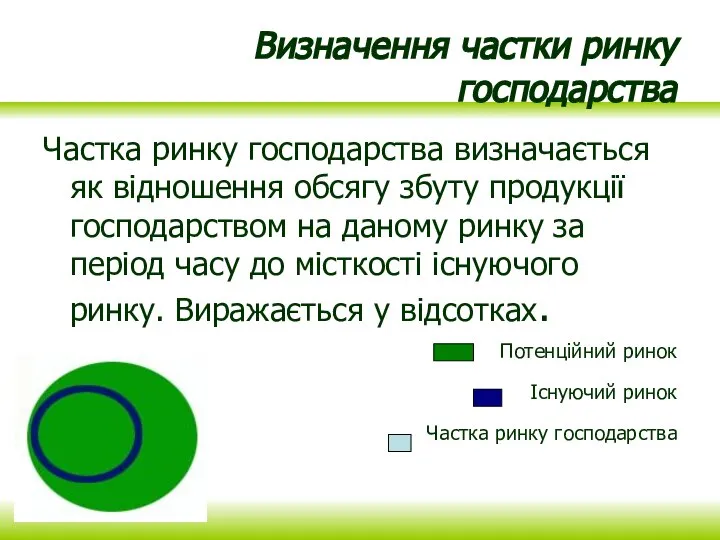

- 38. Визначення частки ринку господарства Частка ринку господарства визначається як відношення обсягу збуту продукції господарством на даному

- 39. Аналіз конкурентів Мета розділу – виявити сильні і слабкі сторони конкурентів для побудови маркетингової стратегії та

- 40. Джерела отримання інформації про конкурентів Статистичні управління Місцеві адміністрації Рекламні проспекти Щорічні звіти Огляди в комерційній

- 41. Аналіз конкурентів Хто основні конкуренти вашого підприємства по кожному сегменту? Які методи конкурентної боротьби вони використовують?

- 42. SWOT- аналіз господарства

- 43. План маркетингу Мета розділу – визначення методів просування товару на вибраний сегмент ринку, розробка стратегії продажу

- 44. План маркетингу Зміст розділу: Цінова політика підприємства Прогноз обсягів продажу Канали збуту продукції Просування продукції на

- 45. Цінова політика підприємства Фактори, які впливають на ціну товару: собівартість продукції наявність унікальних властивостей продукції ціни

- 46. Методи ціноутворення Середні витрати + прибуток Забезпечення беззбитковості та отримання прибутку (норма прибутку) Попит Ціна конкурентів

- 47. Прогноз обсягів продажу Надається: на період впровадження проекту по роках, перший рік – по місяцях, другий

- 48. Прогноз обсягів продажу

- 49. Канали збуту продукції Канали збуту – це система забезпечення доставки товару від виробника до кінцевого споживача.

- 50. Типи каналів збуту продукції

- 51. Просування продукції на ринок Основні засоби просування продукції на ринку є: Реклама Пабліситі Співробітництво Стимулювання збуту

- 52. Реклама Преса Телебачення Радіо Друкована реклама (листівки, плакати, каталоги, проспекти, візитки, тощо) На транспорті В Інтернеті

- 53. Пабліситі Неоплачувана реклама в засобах масової інформації, або формування суспільної думки про імідж конкретного господарства. Відгуки

- 54. Співробітництво Використання торгової марки, бренду, іміджу відомої фірми-виробника. Досягається шляхом підписання договору на поставку продукції відомій

- 55. Розповсюдження зразків: Співробітник господарства зустрічається з клієнтами та показує продукцію. Перевага – клієнт зразу ознайомлений із

- 56. Бюджет на рекламу Які засоби реклами будуть використовуватись? Скільки коштуватиме рекламна кампанія? Як витрати на рекламу

- 57. Виробничий план Мета розділу - довести, що підприємство: Спроможне організувати виробництво даної продукції Має чи може

- 58. Виробничий план Зміст розділу: Опис технології виробництва Аналіз забезпечення виробництва ресурсами Вибір техніки та обладнання Календарний

- 59. Опис технології виробництва Розділ є необхідним при використанні нової, оригінальної технології. При використанні традиційної технології дається

- 60. Аналіз забезпечення виробництва ресурсами Етапи аналізу: Визначення потреби в ресурсах Аналіз наявності ресурсів Заходи, щодо придбання

- 61. Аналіз забезпечення підприємства засобами виробництва

- 62. Аналіз потреби в сировині та матеріалах

- 63. Вибір техніки та обладнання

- 64. Календарний графік виконання робіт

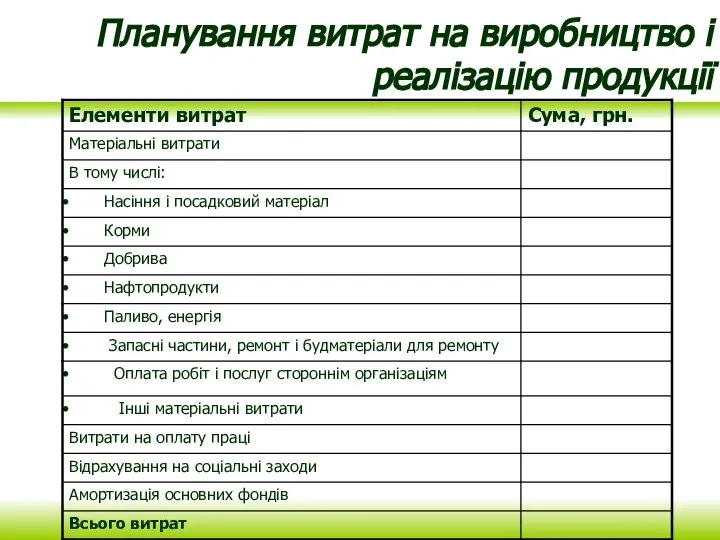

- 65. Планування витрат на виробництво і реалізацію продукції

- 66. Прогноз обсягу виробництва

- 67. Сертифікати, ліцензії, дозволи Ця частина виробничого плану складається у випадку, якщо дані документи є необхідною умовою

- 68. Контроль якості В даному розділі пояснюється система контролю якості продукції та виконання технологічних операцій з метою

- 69. Перспективи розвитку виробництва Це завершальна частина плану виробництва. В описовій формі дається оцінка розвитку виробництва протягом

- 70. Управління та організація виробництва Мета розділу – показати, що: Структура підприємства та управління дозволить ефективно реалізувати

- 71. Організаційно-правова форма підприємницької діяльності Розділ має місце лише при створенні нового підприємства. Інформація, що подається: Вищий

- 72. Організаційна схема управління Містить дві схеми: Схема управління виробництвом (повноваження та відповідальність всіх керівників, основа для

- 73. Керівники, головні спеціалісти, власники, консультанти Керівники, головні спеціалісти. Від них залежить реалізація бізнес-ідеї. Про них подається

- 74. Планування персоналу Етапи: Розрахунок потреби в персоналі. Аналіз забезпеченості робочою силою з відповідною кваліфікацією. Розробка заходів

- 75. Розрахунок витрат на персонал В загальну суму витрат на персонал включаються всі види витрат: Основна та

- 76. Фінансовий план Ключовий розділ бізнес-плану, на основі якого інвестор/кредитор приймає рішення про фінансування підприємства. Мета розділу

- 77. Фінансовий план Зміст розділу: Визначення та обґрунтування потреби в фінансових ресурсах. Графік погашення заборгованості. Прогноз звіту

- 78. Особливості фінансового планування Мінімальний термін планування повинен співпадати з часом повернення грошових вкладень. Фінансовий план не

- 79. Визначення та обґрунтування потреби в фінансових ресурсах Необхідна сума грошових коштів; Джерела фінансування; Умови та термін

- 80. Графік погашення заборгованості Складається на весь період терміну погашення заборгованості перед кредитором

- 81. Прогноз звіту про доходи та витрати Для складання звіту необхідно мати таку інформацію: Планова виручка від

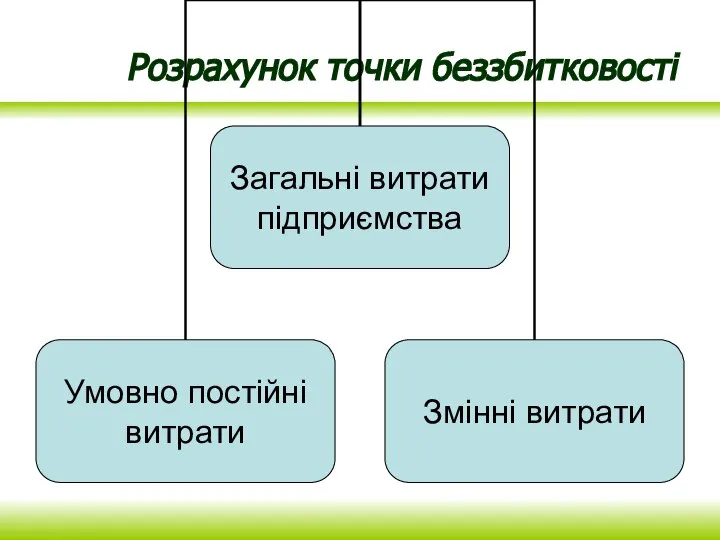

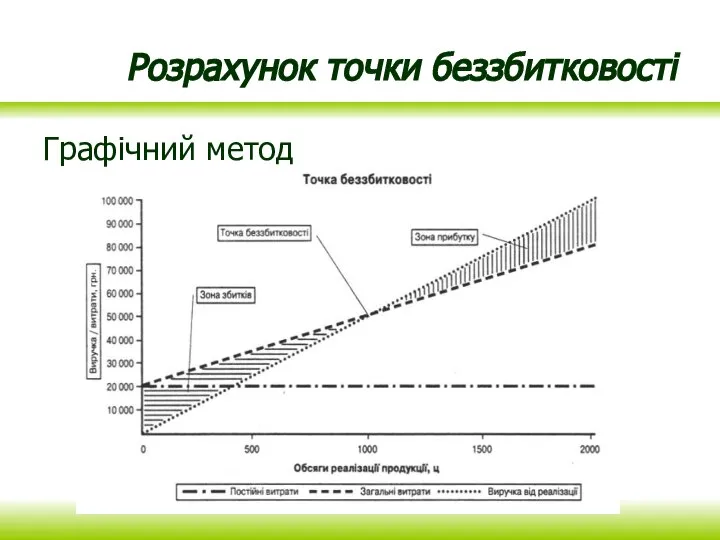

- 82. Точка беззбитковості Точка беззбитковості – це обсяг продукції, при якому всі доходи будуть дорівнювати всім витратам.

- 83. Розрахунок точки беззбитковості

- 84. Розрахунок точки беззбитковості Для розрахунку точки беззбитковості необхідно знати: Прогнозовану ціну продажу одиниці продукції Змінні витрати

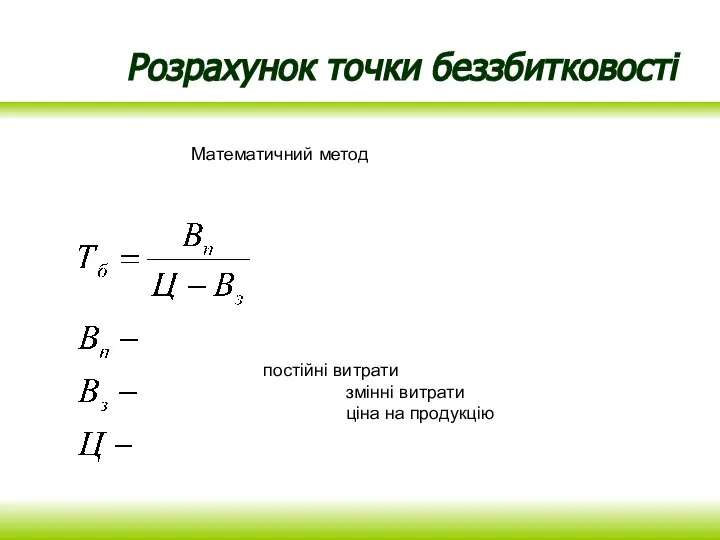

- 85. Розрахунок точки беззбитковості Математичний метод постійні витрати змінні витрати ціна на продукцію

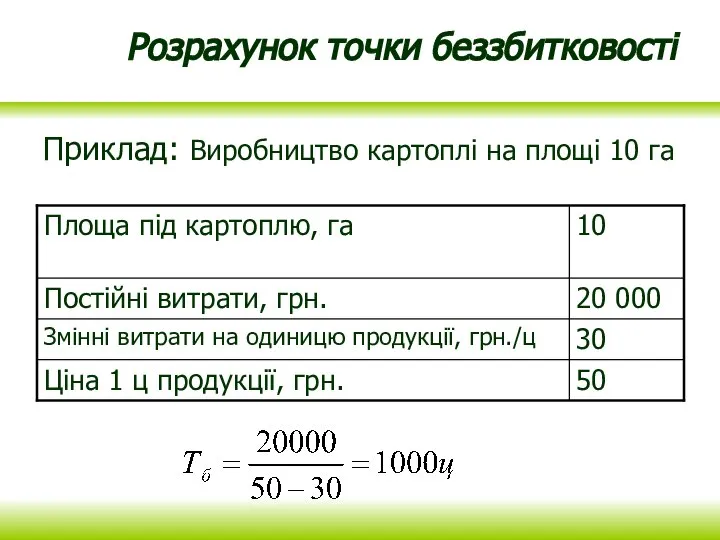

- 86. Розрахунок точки беззбитковості Приклад: Виробництво картоплі на площі 10 га

- 87. Розрахунок точки беззбитковості Графічний метод

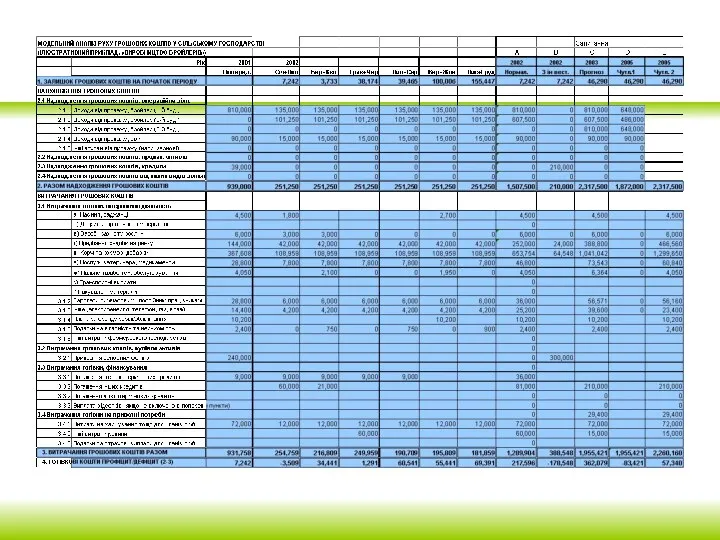

- 88. Звіт про рух грошових коштів Грошові потоки – це кошти підприємства в касі, на банківських рахунках

- 89. Складання звіту про рух грошових коштів Розрахунок всіх можливих грошових надходжень з усіх джерел протягом планового

- 90. Звіт про рух грошових коштів Якщо чистий грошовий потік за місяць має від'ємне значення, це означає,

- 91. Прогнозований баланс підприємства Баланс – це документ, що характеризує фінансово-майновий стан підприємства на конкретну дату. Баланс

- 92. Оцінка фінансового стану підприємства Зацікавлені особи: Кредитори Інвестори Власники Керівництво

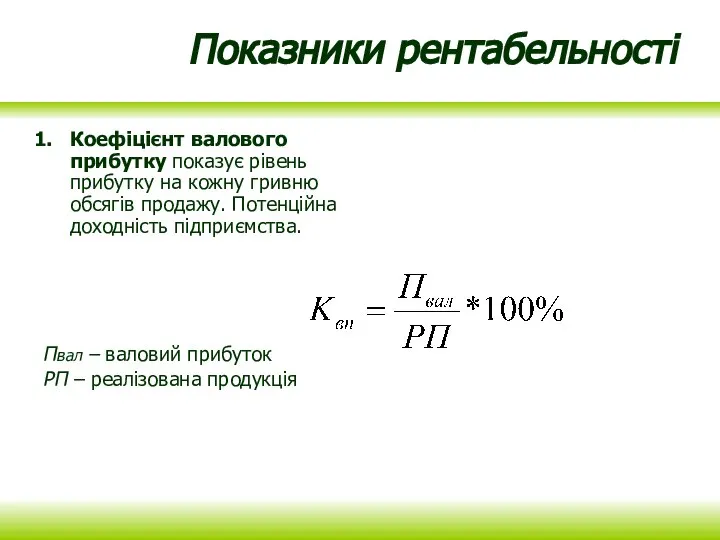

- 93. Показники рентабельності Коефіцієнт валового прибутку показує рівень прибутку на кожну гривню обсягів продажу. Потенційна доходність підприємства.

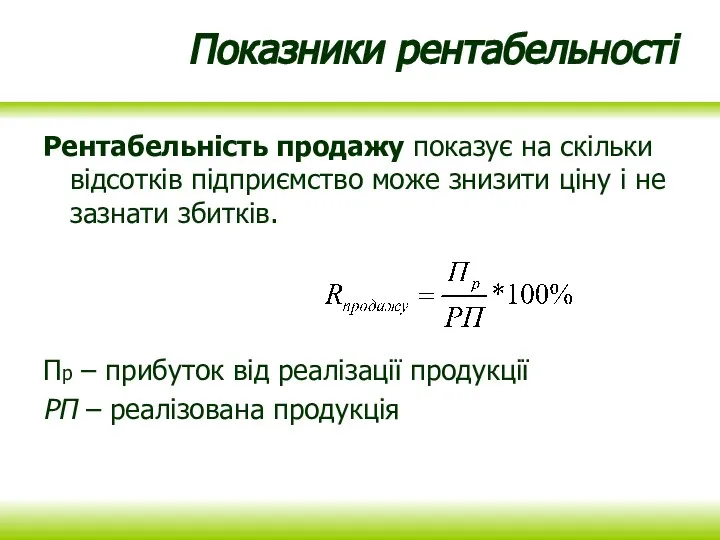

- 94. Показники рентабельності Рентабельність продажу показує на скільки відсотків підприємство може знизити ціну і не зазнати збитків.

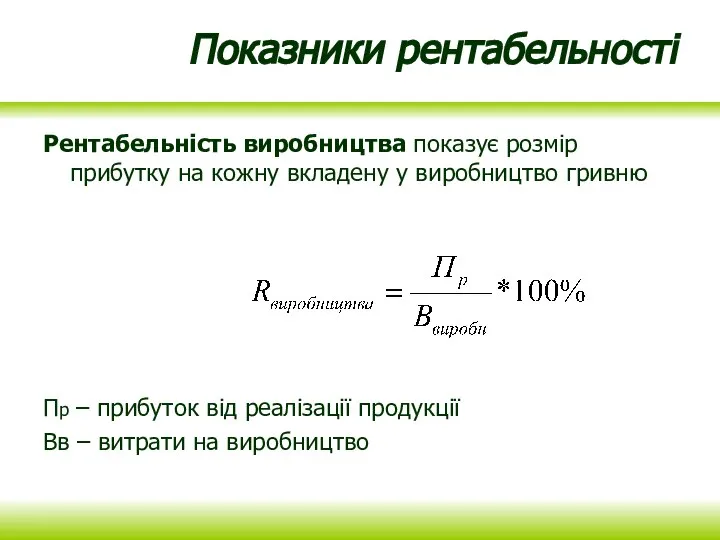

- 95. Показники рентабельності Рентабельність виробництва показує розмір прибутку на кожну вкладену у виробництво гривню Пр – прибуток

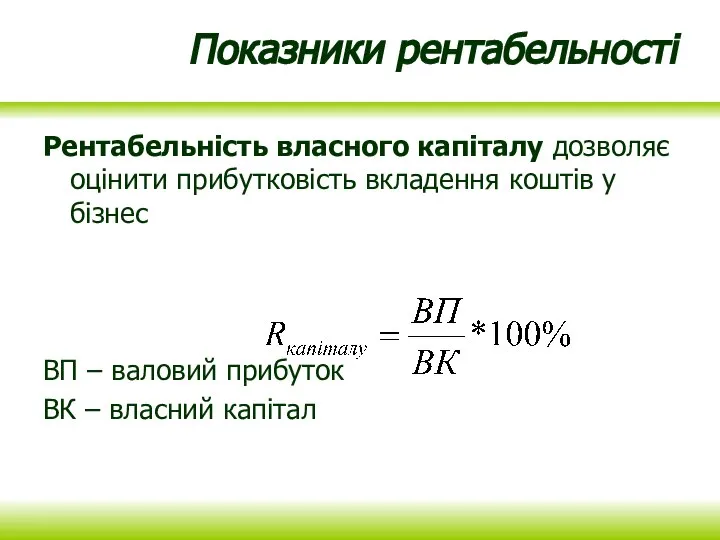

- 96. Показники рентабельності Рентабельність власного капіталу дозволяє оцінити прибутковість вкладення коштів у бізнес ВП – валовий прибуток

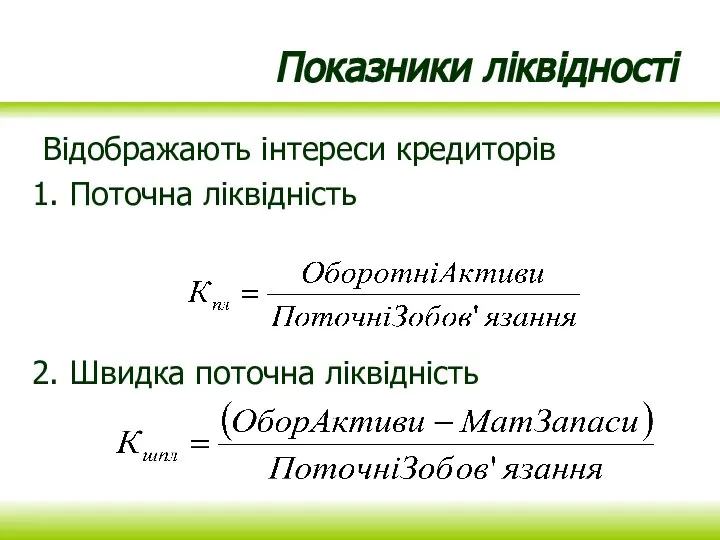

- 97. Показники ліквідності Відображають інтереси кредиторів Поточна ліквідність Швидка поточна ліквідність

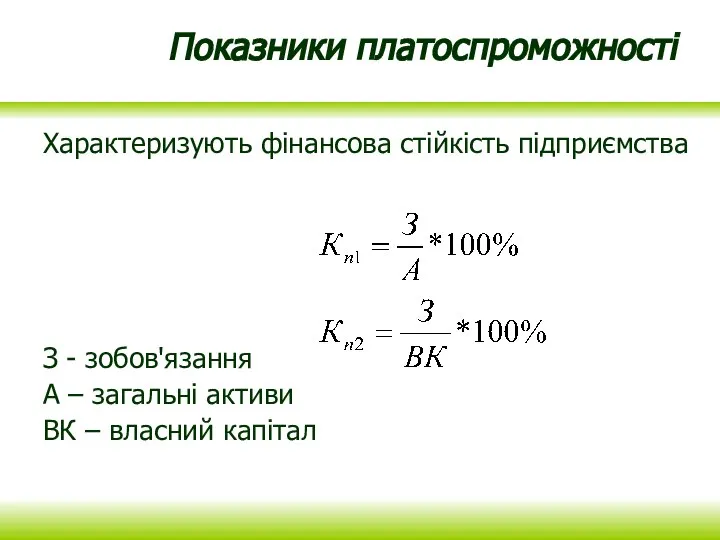

- 98. Показники платоспроможності Характеризують фінансова стійкість підприємства З - зобов'язання А – загальні активи ВК – власний

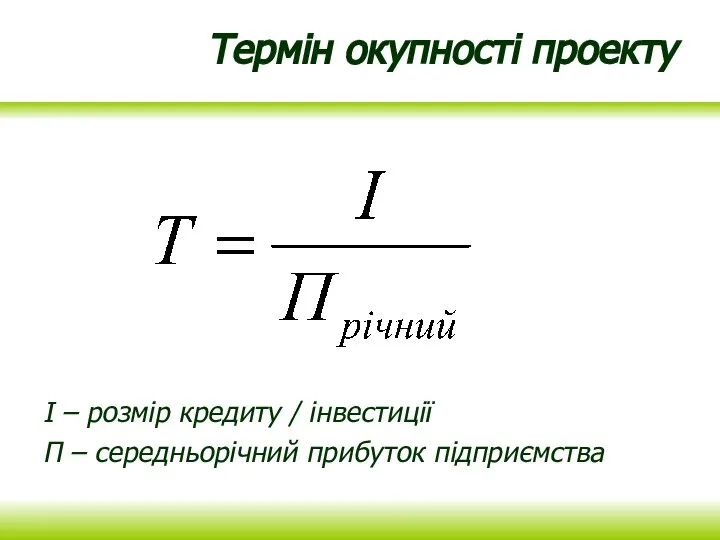

- 99. Термін окупності проекту І – розмір кредиту / інвестиції П – середньорічний прибуток підприємства

- 100. Ризики та шляхи їх зниження Мета розділу – показати розуміння можливих загроз для бізнесу та вміння

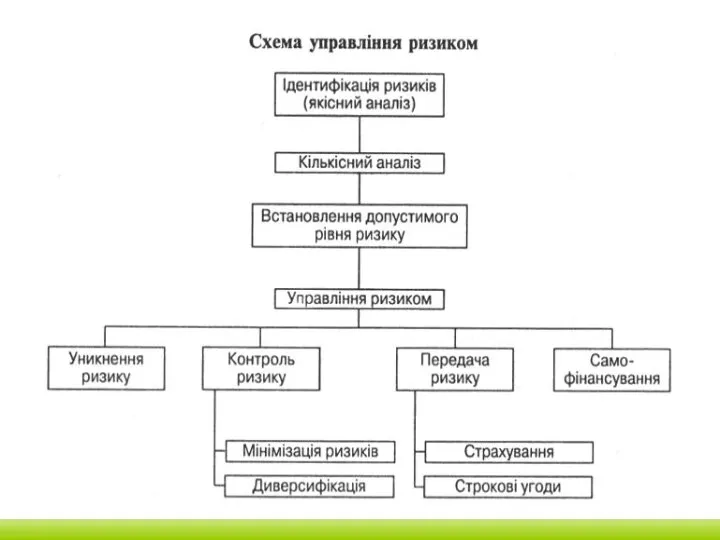

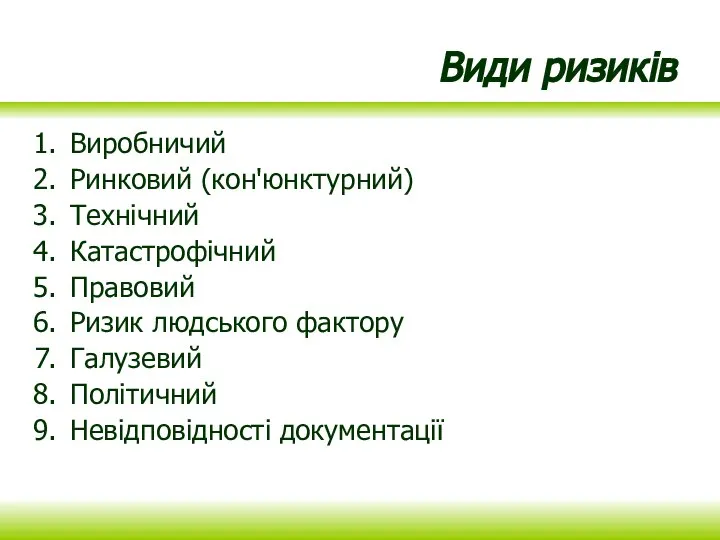

- 102. Види ризиків Виробничий Ринковий (кон'юнктурний) Технічний Катастрофічний Правовий Ризик людського фактору Галузевий Політичний Невідповідності документації

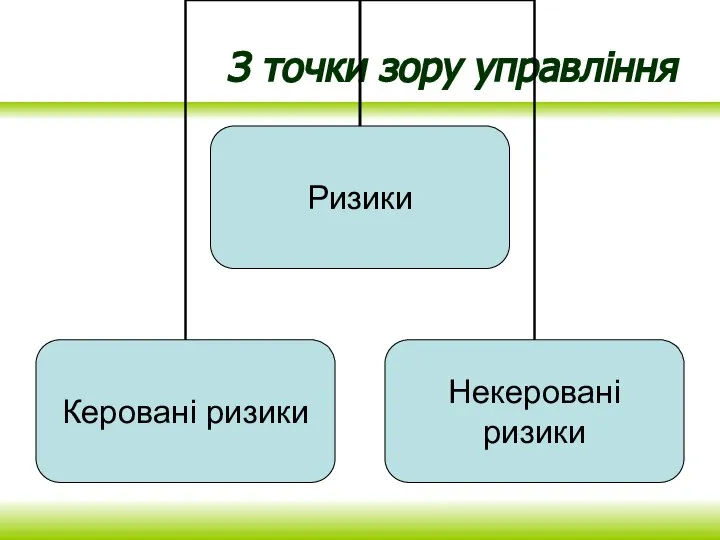

- 103. З точки зору управління

- 104. Кількісна оцінка ризиків Аналіз чутливості – визначення впливу негативних факторів на прибутковість від реалізації бізнес-ідеї. При

- 105. Управління ризиками Управління ризиками включає: Уникнення ризиків Контролювання ризиків Передача ризиків Самофінансування

- 106. Додатки до бізнес-плану До частини “Опис підприємства”: Коротка довідка про апарат управління Організаційна структура апарату управління

- 107. Бажаємо успіхів!

- 108. Кредитний аналіз фермерських господарств Особливості

- 109. Чому кредитування фермерських та селянських господарств вважається ризикованим? Сільськогосподарське виробництво – це процес біологічний; Продукція виробляється

- 110. Що потрібно КС, аби зробити кредитування фермерських та селянських господарств прибутковим? Знати особливості фермерського виробничого циклу

- 111. ІНФОРМАЦІЯ ПРО ПІДГАЛУЗЬ СІЛЬСЬКОГОСПОДАРСЬКОГО ВИРОБНИЦТВА ТА ПРИКЛАДИ РОЗРАХУНКІВ Знайомство з методологією Інформація та приклади розрахунків для

- 112. 1.1 Огляд елементів галузі або підгалузі 1.2 Підгалузі с/г виробництва, що розглядалися під час тренінгу 1.3

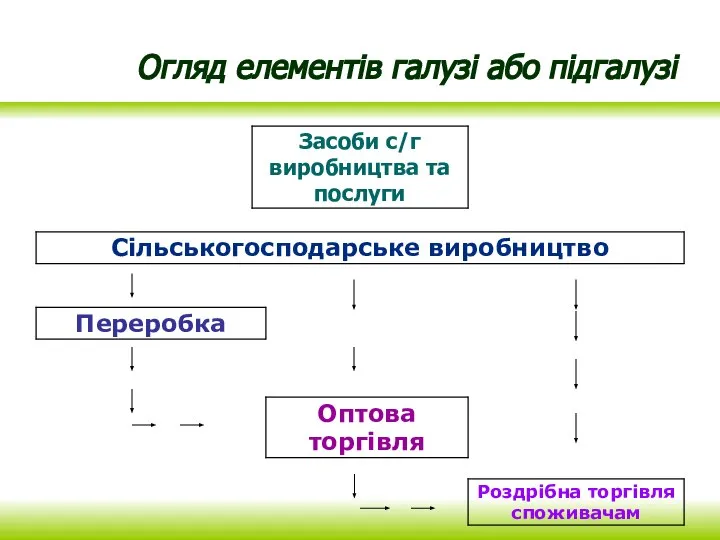

- 113. Огляд елементів галузі або підгалузі

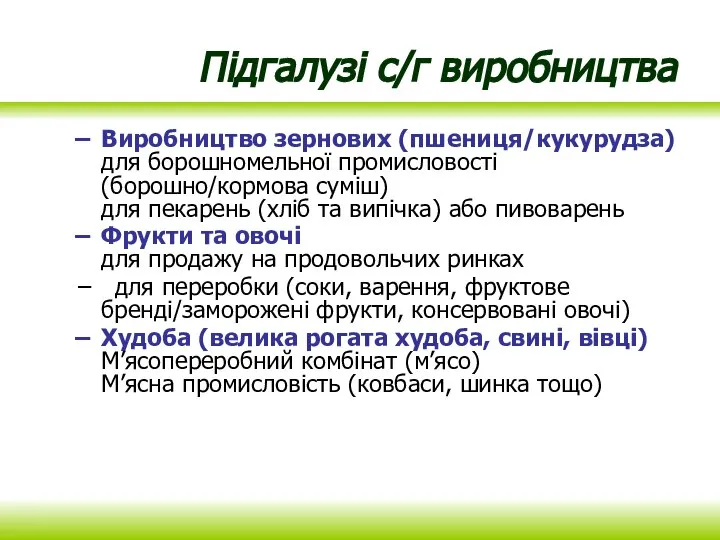

- 114. Виробництво зернових (пшениця/кукурудза) для борошномельної промисловості (борошно/кормова суміш) для пекарень (хліб та випічка) або пивоварень Фрукти

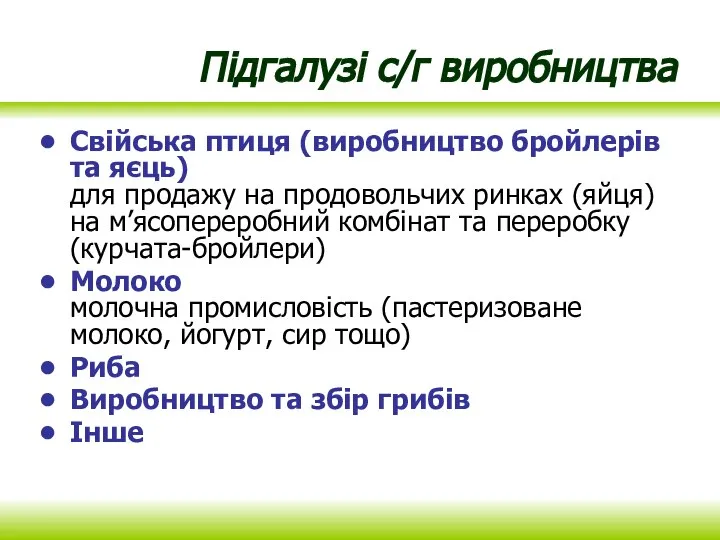

- 115. Підгалузі с/г виробництва Свійська птиця (виробництво бройлерів та яєць) для продажу на продовольчих ринках (яйця) на

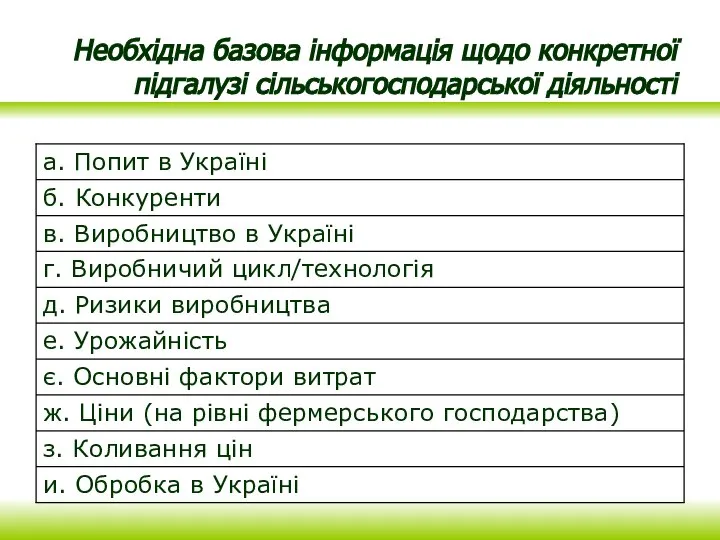

- 116. Необхідна базова інформація щодо конкретної підгалузі сільськогосподарської діяльності

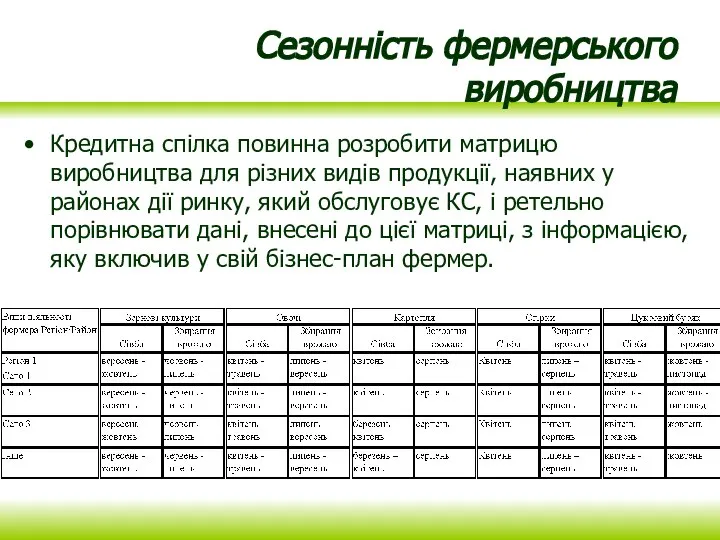

- 117. Сезонність фермерського виробництва Кредитна спілка повинна розробити матрицю виробництва для різних видів продукції, наявних у районах

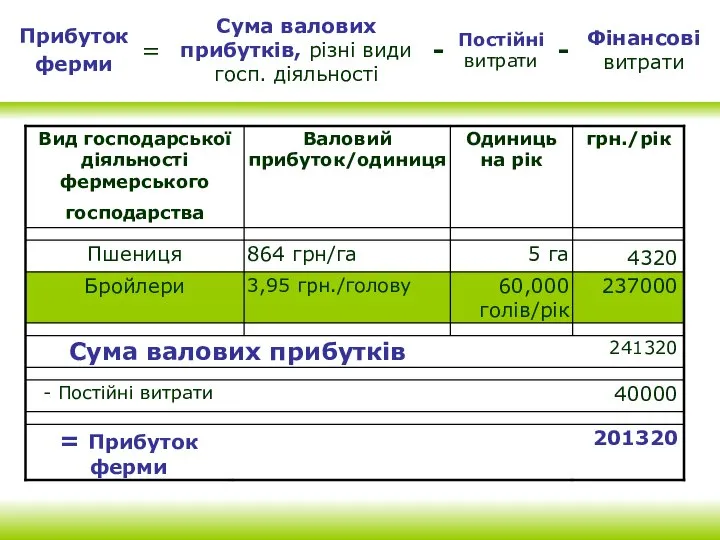

- 118. Валовий прибуток та розрахунок прибутку фермерського господарства (1) Валові прибутки розраховуються для порівняння ймовірної прибутковості конкретного

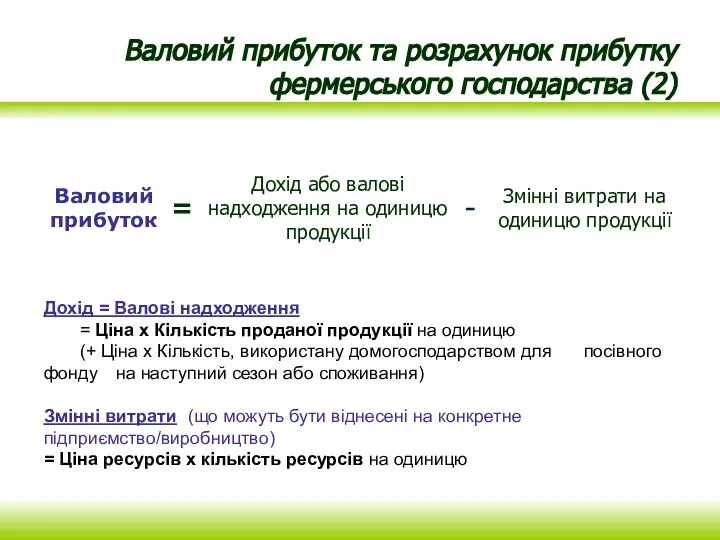

- 119. Валовий прибуток та розрахунок прибутку фермерського господарства (2) Дохід = Валові надходження = Ціна x Кількість

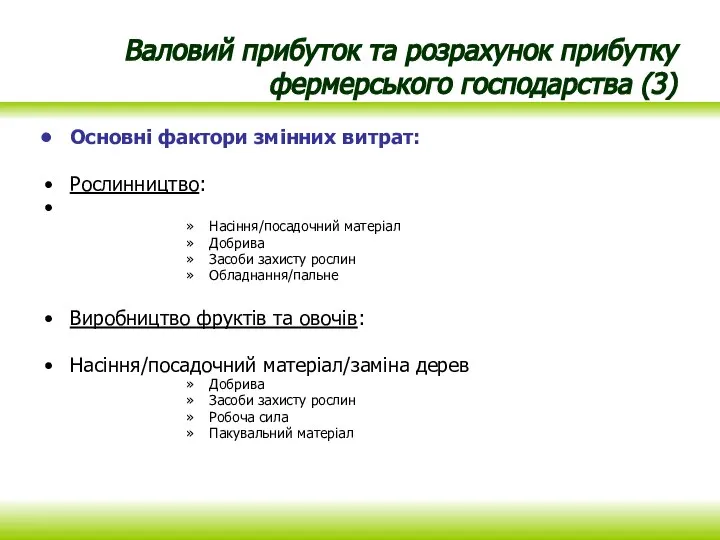

- 120. Валовий прибуток та розрахунок прибутку фермерського господарства (3) Основні фактори змінних витрат: Рослинництво: Насіння/посадочний матеріал Добрива

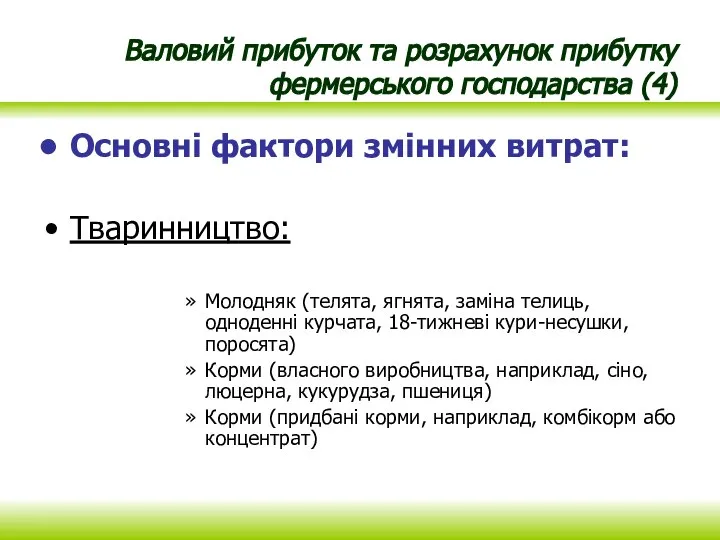

- 121. Валовий прибуток та розрахунок прибутку фермерського господарства (4) Основні фактори змінних витрат: Тваринництво: Молодняк (телята, ягнята,

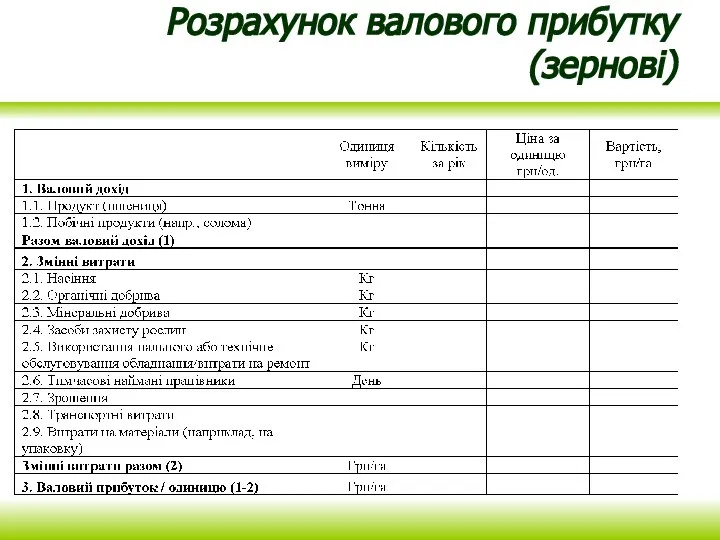

- 122. Розрахунок валового прибутку (зернові)

- 124. Валовий прибуток та розрахунок прибутку фермерського господарства(7) Постійні витрати у сільському господарстві мають такі складові: 1.

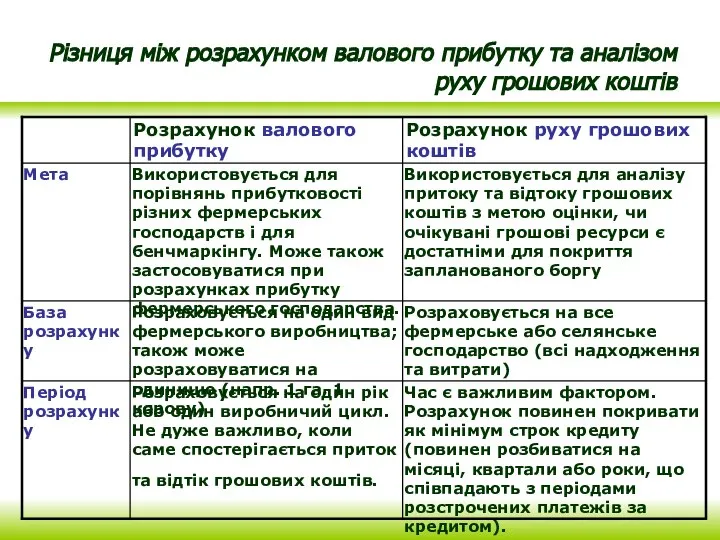

- 125. Різниця між розрахунком валового прибутку та аналізом руху грошових коштів

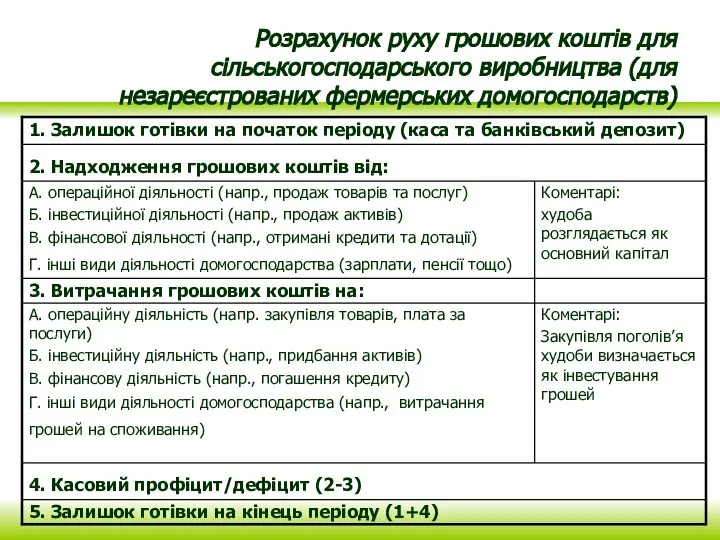

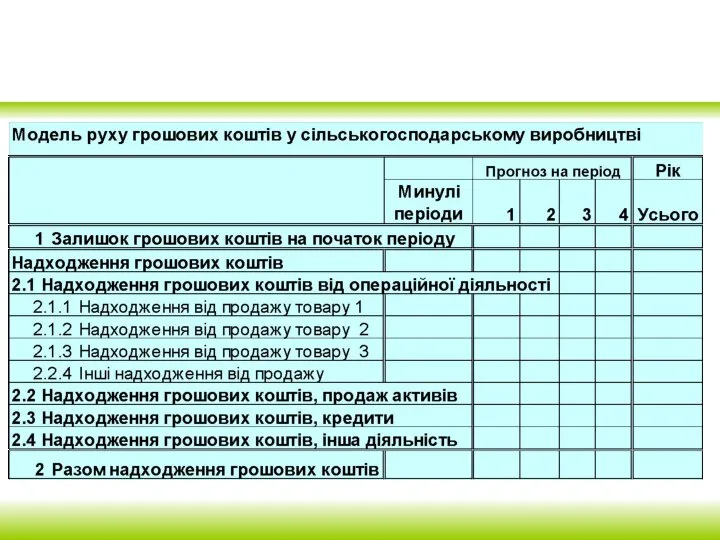

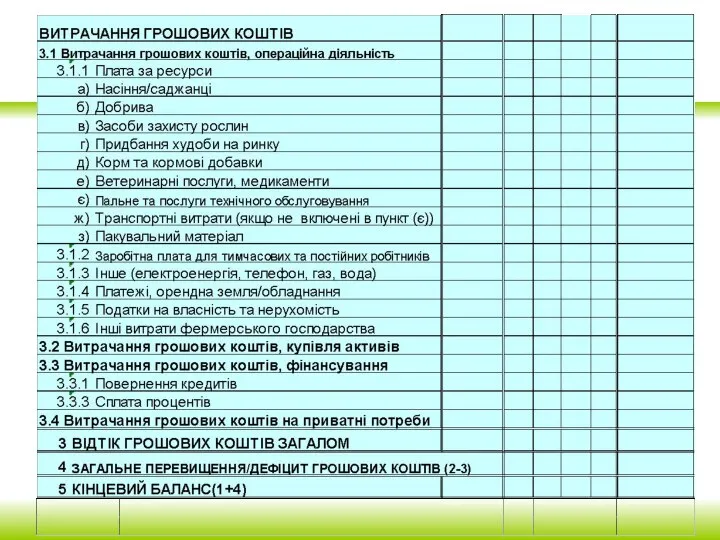

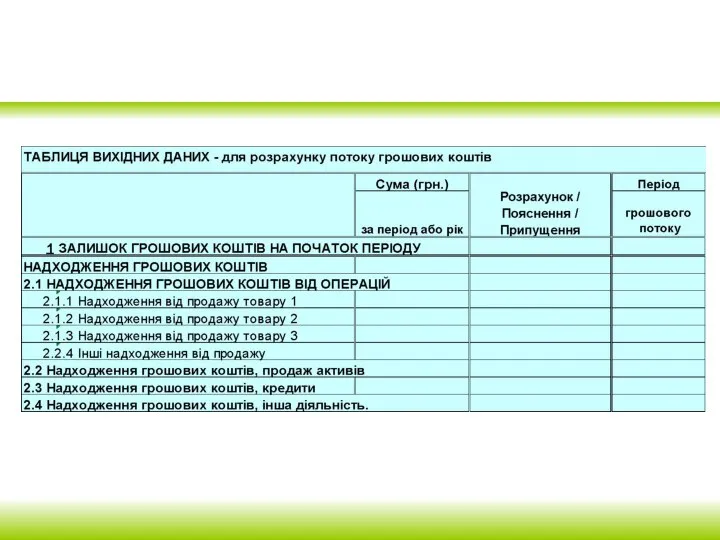

- 126. Розрахунок руху грошових коштів для сільськогосподарського виробництва (для незареєстрованих фермерських домогосподарств)

- 127. Чому кредитний інспектор повинен допомогти фермерові у розрахунку руху грошових коштів? (1) Багато малих фермерських господарств

- 128. Чому кредитний інспектор повинен допомогти фермерові у розрахунку руху грошових коштів?(2) Надані фермером цифри слід порівняти

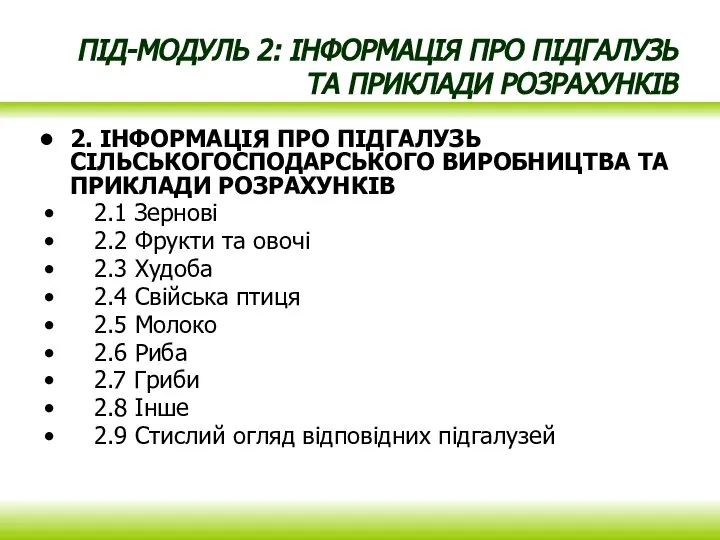

- 133. ПІД-МОДУЛЬ 2: ІНФОРМАЦІЯ ПРО ПІДГАЛУЗЬ ТА ПРИКЛАДИ РОЗРАХУНКІВ 2. ІНФОРМАЦІЯ ПРО ПІДГАЛУЗЬ СІЛЬСЬКОГОСПОДАРСЬКОГО ВИРОБНИЦТВА ТА ПРИКЛАДИ

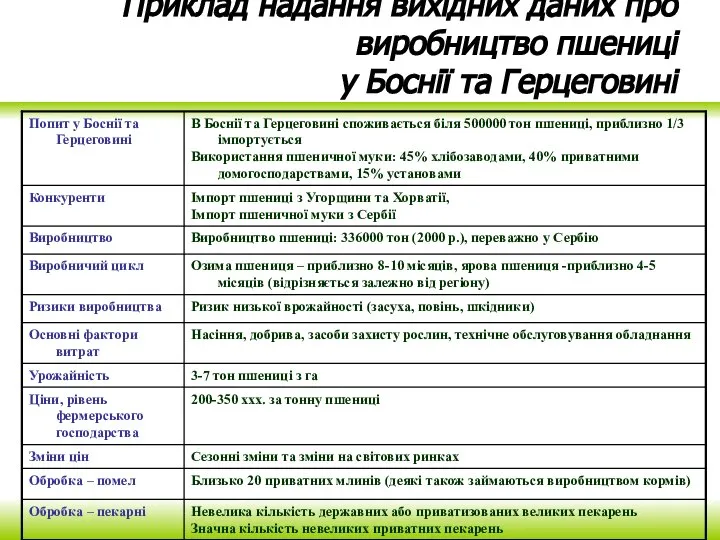

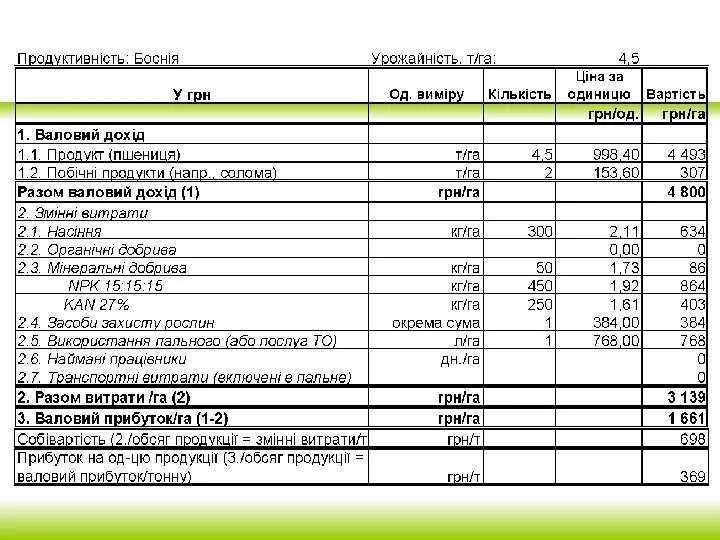

- 134. Приклад надання вихідних даних про виробництво пшениці у Боснії та Герцеговині

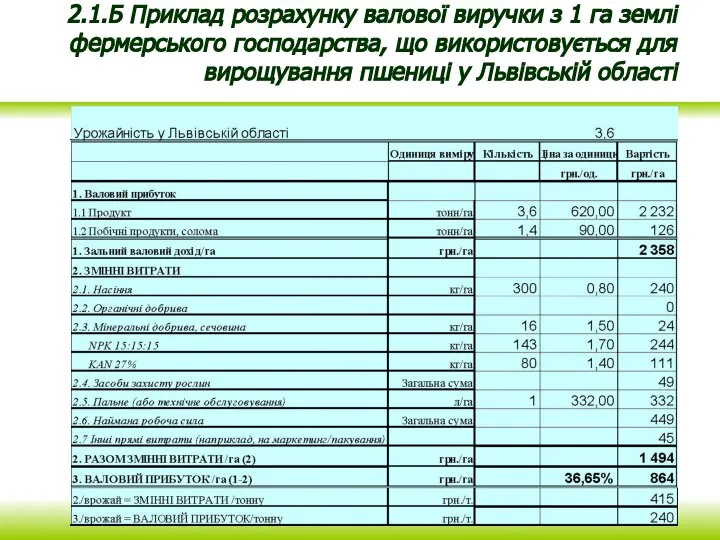

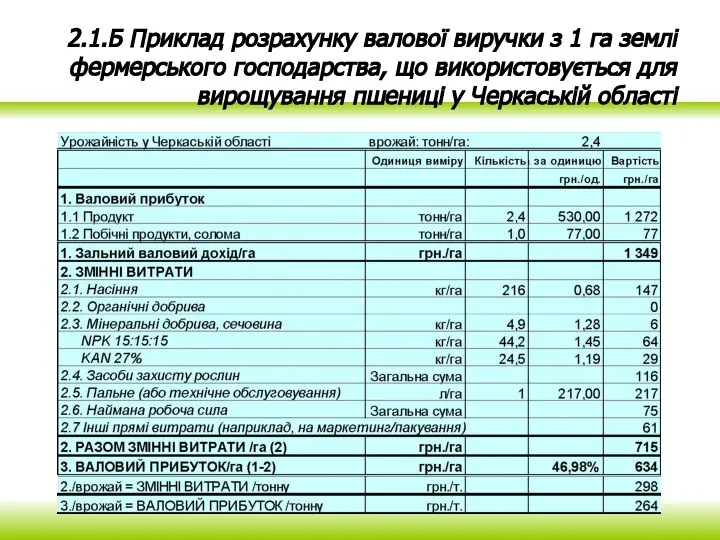

- 135. 2.1.Б Приклад розрахунку валової виручки з 1 га землі фермерського господарства, що використовується для вирощування пшениці

- 136. 2.1.Б Приклад розрахунку валової виручки з 1 га землі фермерського господарства, що використовується для вирощування пшениці

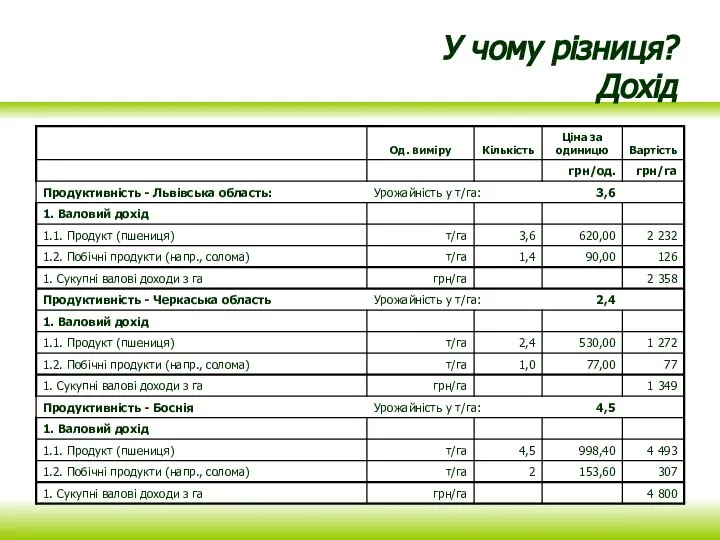

- 138. У чому різниця? Дохід

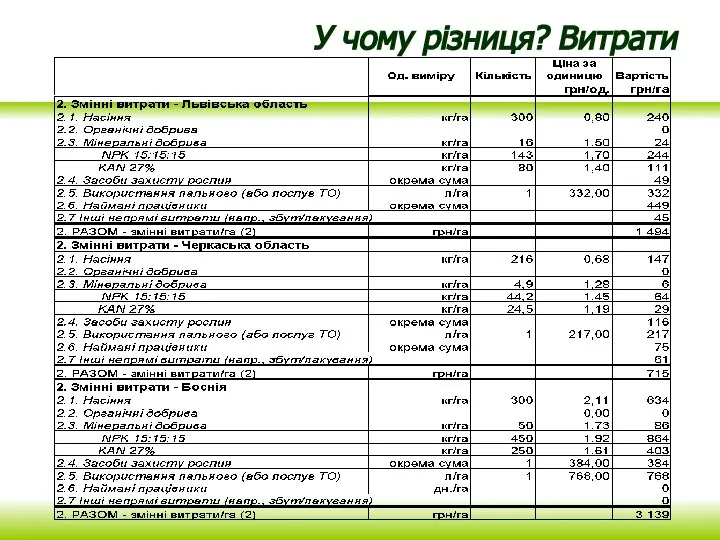

- 139. У чому різниця? Витрати

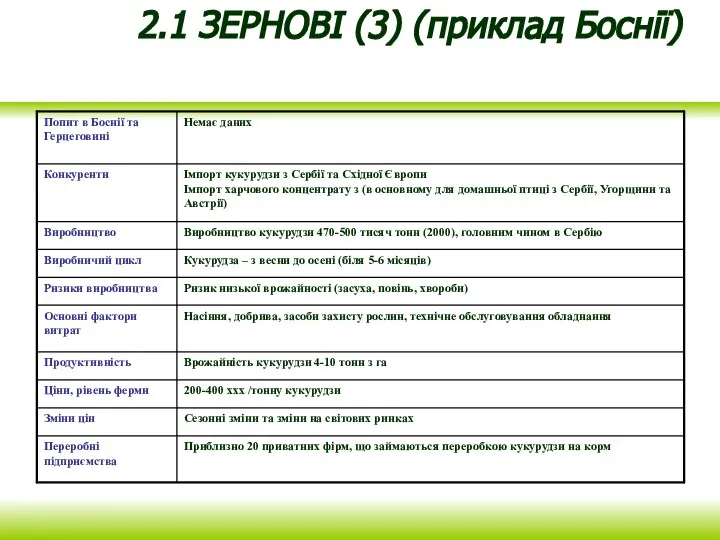

- 140. 2.1 ЗЕРНОВІ (3) (приклад Боснії)

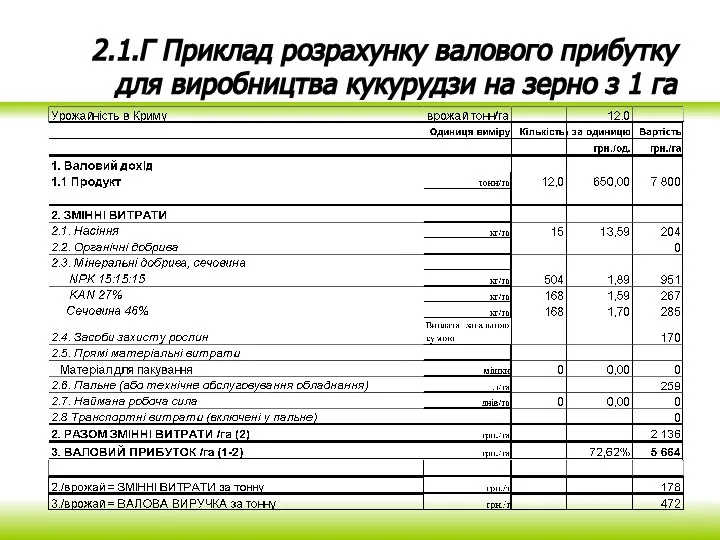

- 141. 2.1.Г Приклад розрахунку валового прибутку для виробництва кукурудзи на зерно з 1 га

- 142. Ситуаційна вправа 1. Розрахунок валової маржі

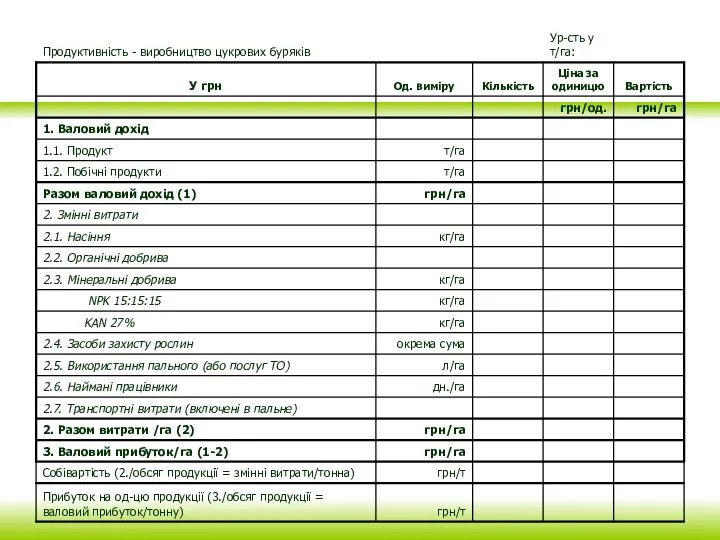

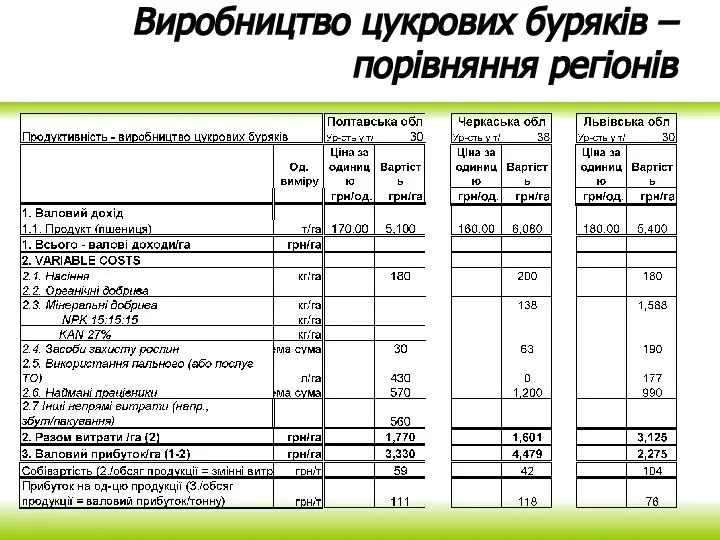

- 144. Виробництво цукрових буряків – порівняння регіонів

- 145. ЗЕРНОВІ (5) 2.1. Д Відповідність виробництва зернових вимогам проекту RCF* та певним типам фермерських господарств (I)

- 146. ЗЕРНОВІ (6) 2.1. Відповідність виробництва зернових вимогам КС Ймовірна мета кредиту: Оборотний капітал на придбання насіння,

- 147. Кредитний аналіз фермерського господарства Баланс

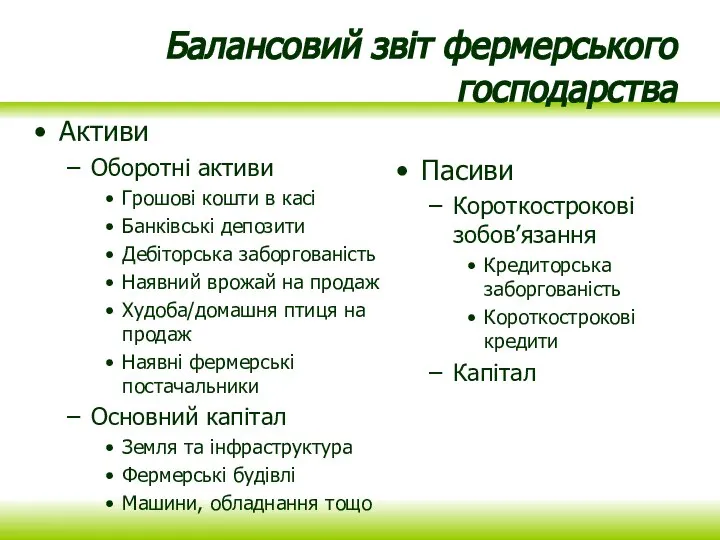

- 148. Балансовий звіт фермерського господарства Активи Оборотні активи Грошові кошти в касі Банківські депозити Дебіторська заборгованість Наявний

- 149. Кредитний аналіз фермерського господарства Рух грошових коштів

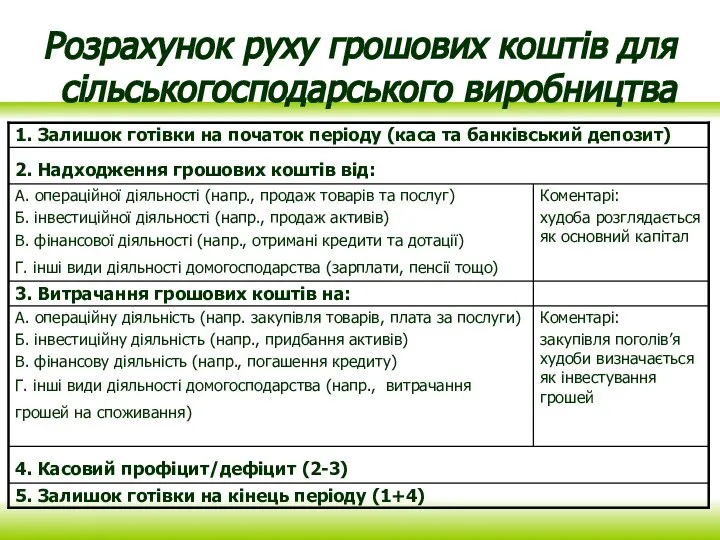

- 150. Розрахунок руху грошових коштів для сільськогосподарського виробництва

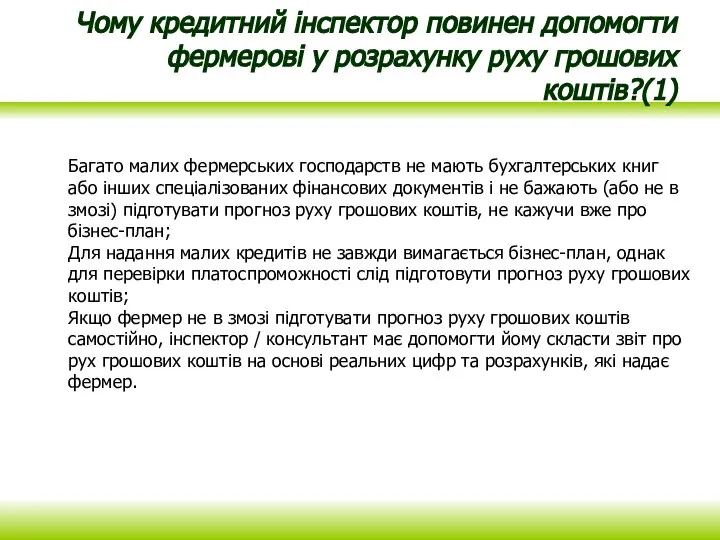

- 151. Чому кредитний інспектор повинен допомогти фермерові у розрахунку руху грошових коштів?(1) Багато малих фермерських господарств не

- 152. Чому кредитний інспектор повинен допомогти фермерові у розрахунку руху грошових коштів?(1) Багато малих фермерських господарств не

- 153. Чому кредитний інспектор повинен допомогти фермерові у розрахунку руху грошових коштів?(2) Надані фермером цифри слід порівняти

- 154. Ситуаційна вправа 2: яблука

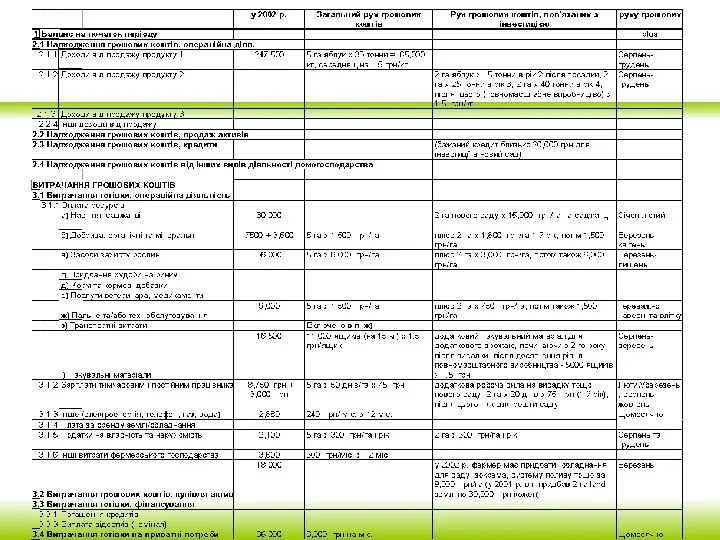

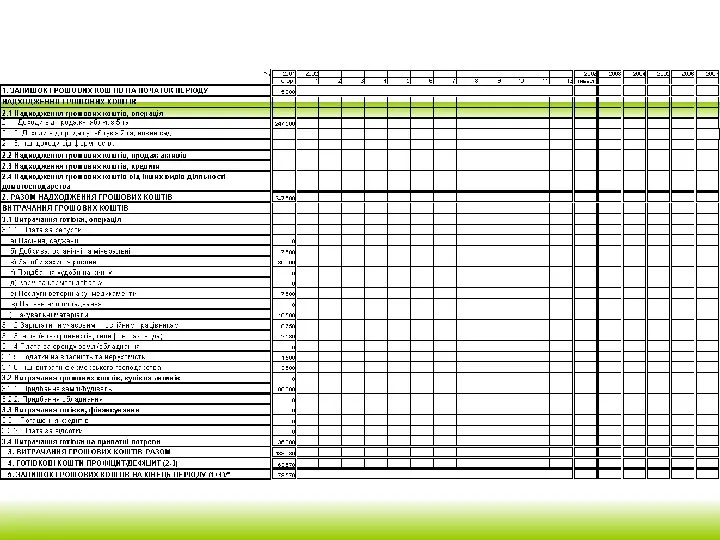

- 155. ПРИКЛАД 1: Рух грошових коштів: ВИРОБНИЦТВО ЯБЛУК Фермер має 5 га саду і виробляє яблука (середня

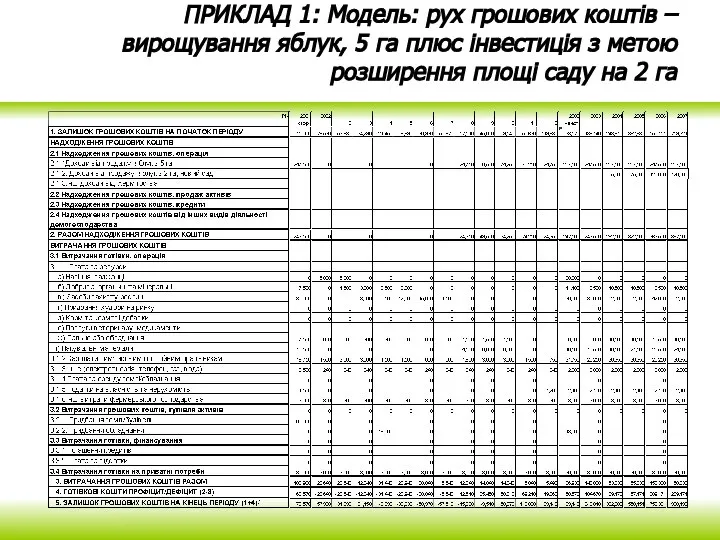

- 158. ПРИКЛАД 1: Модель: рух грошових коштів – вирощування яблук, 5 га плюс інвестиція з метою розширення

- 159. Висновки, які можна зробити з прикладу 1 “Виробництво яблук” Важливість розрахунків руху грошових коштів в розрізі

- 160. Кредитний аналіз фермерського господарства Частковий бюджет

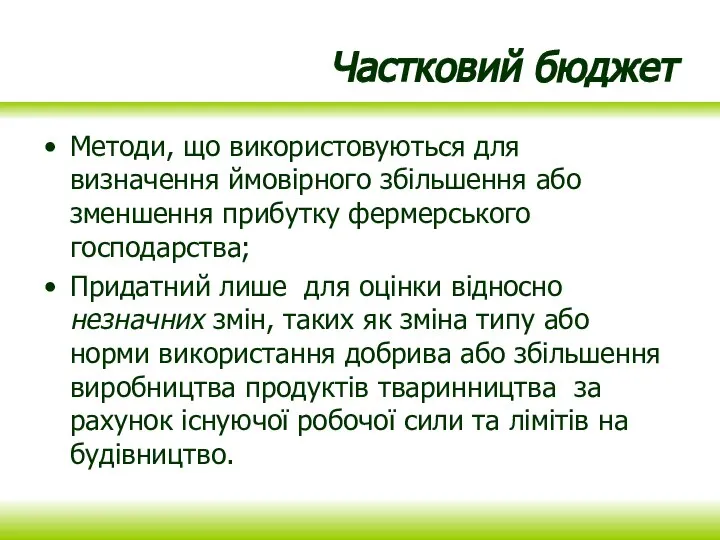

- 161. Частковий бюджет Методи, що використовуються для визначення ймовірного збільшення або зменшення прибутку фермерського господарства; Придатний лише

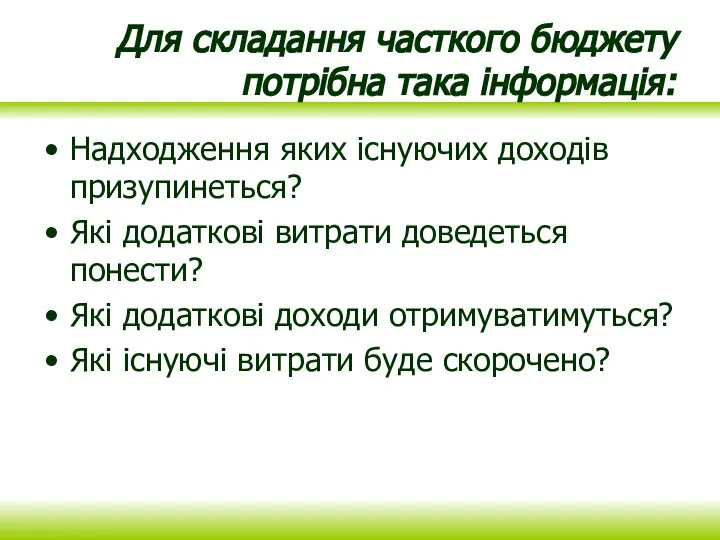

- 162. Для складання часткого бюджету потрібна така інформація: Надходження яких існуючих доходів призупинеться? Які додаткові витрати доведеться

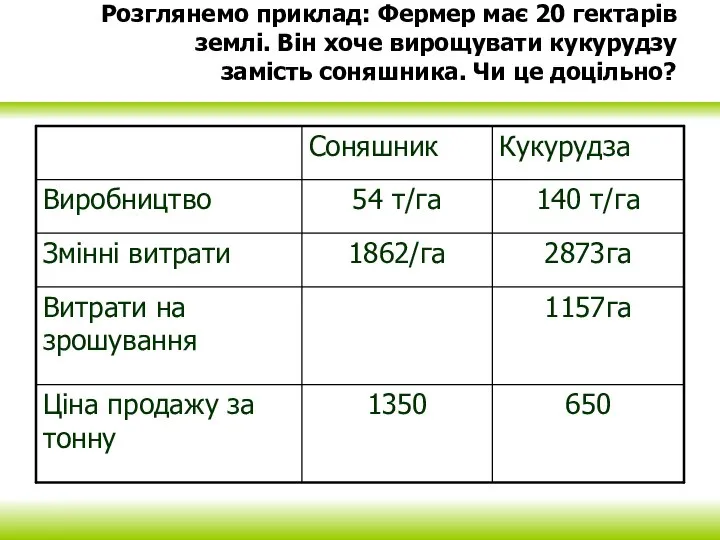

- 163. Розглянемо приклад: Фермер має 20 гектарів землі. Він хоче вирощувати кукурудзу замість соняшника. Чи це доцільно?

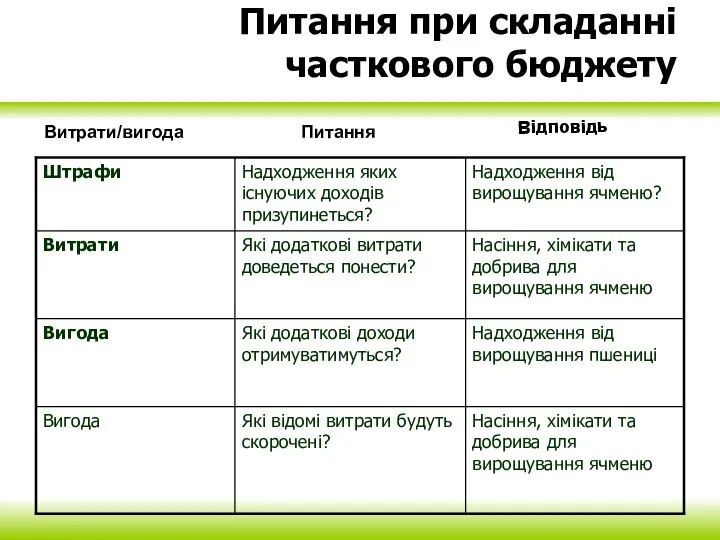

- 165. Питання при складанні часткового бюджету Витрати/вигода Питання Відповідь

- 166. Ситуаційна вправа 3: Відгодівля бичків

- 167. ПРИКЛАД 2: Модель руху грошових коштів з використанням методу часткого бюджету на прикладі відгодівлі бичків Зазвичай

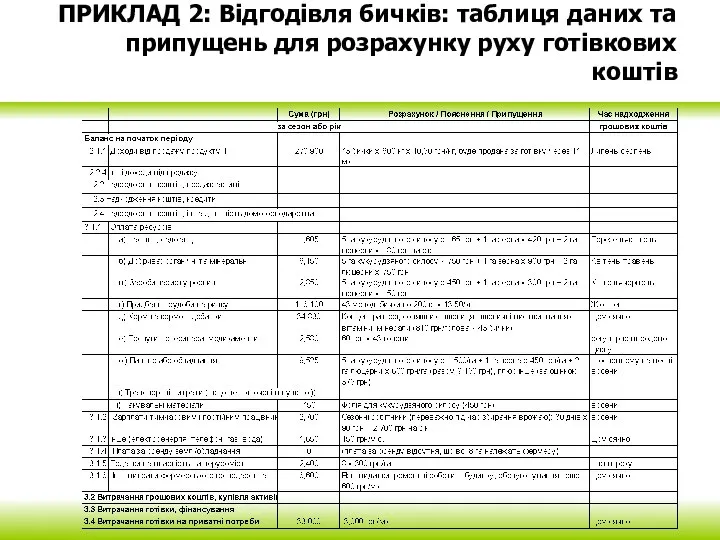

- 168. ПРИКЛАД 2: Відгодівля бичків: таблиця даних та припущень для розрахунку руху готівкових коштів

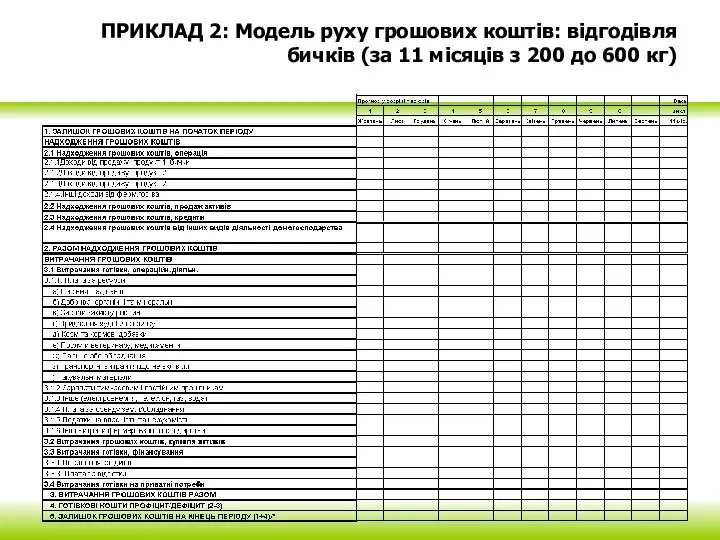

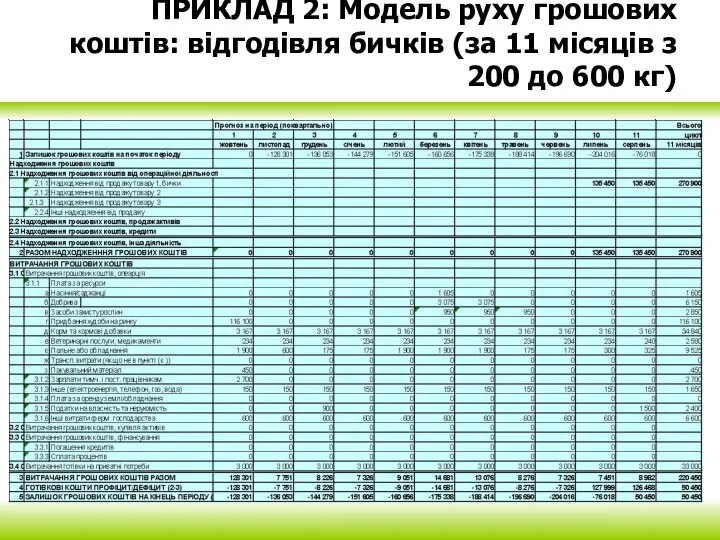

- 169. ПРИКЛАД 2: Модель руху грошових коштів: відгодівля бичків (за 11 місяців з 200 до 600 кг)

- 170. ПРИКЛАД 2: Модель руху грошових коштів: відгодівля бичків (за 11 місяців з 200 до 600 кг)

- 171. Висновок, який можна зробити, розглянувши приклад 2 “Відгодівля бичків” Аналіз руху грошових коштів показав, що фінансова

- 172. Ситуаційна вправа 4: Бройлери

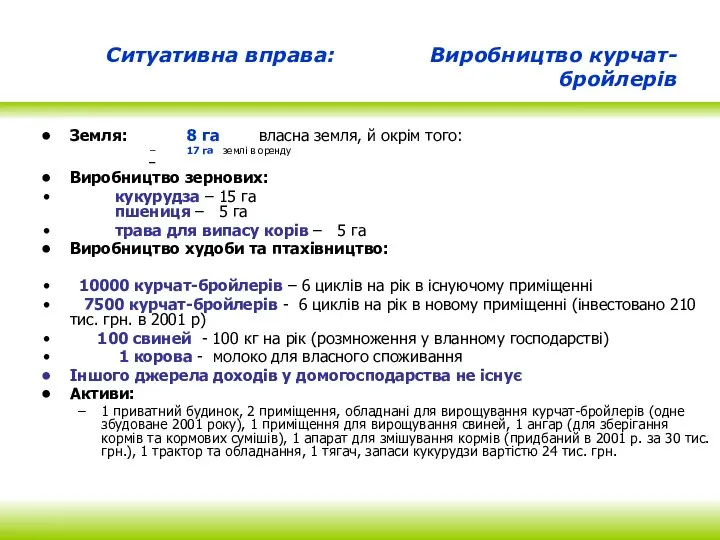

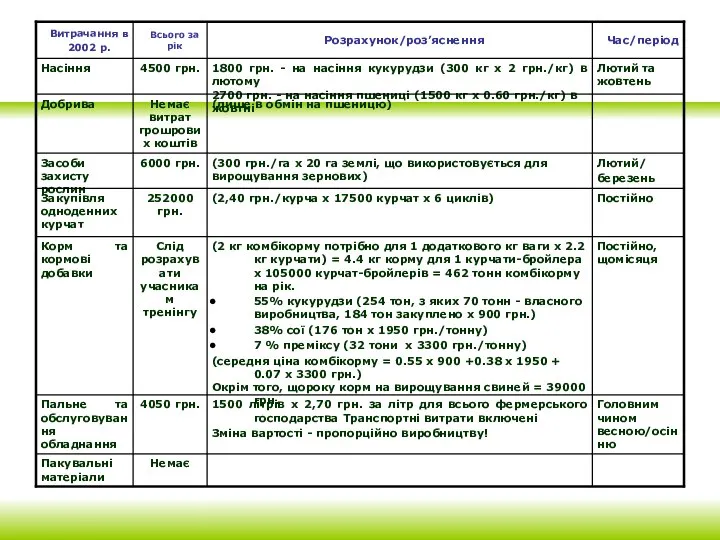

- 173. Ситуативна вправа: Виробництво курчат-бройлерів Земля: 8 га власна земля, й окрім того: 17 га землі в

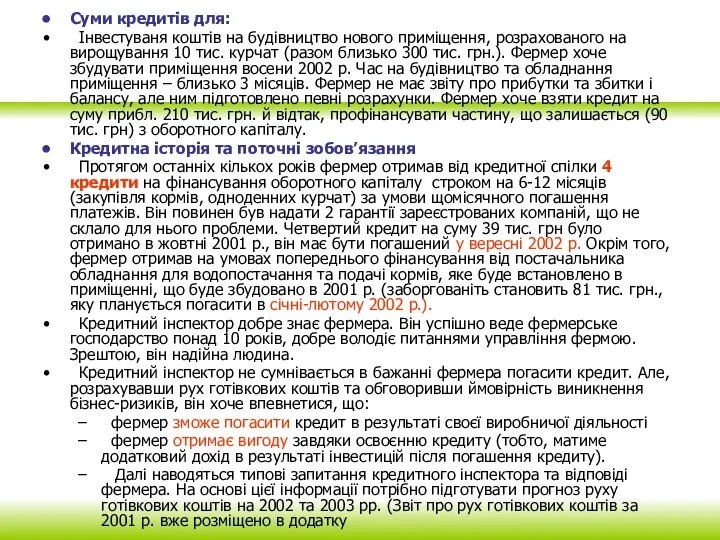

- 174. Суми кредитів для: Інвестуваня коштів на будівництво нового приміщення, розрахованого на вирощування 10 тис. курчат (разом

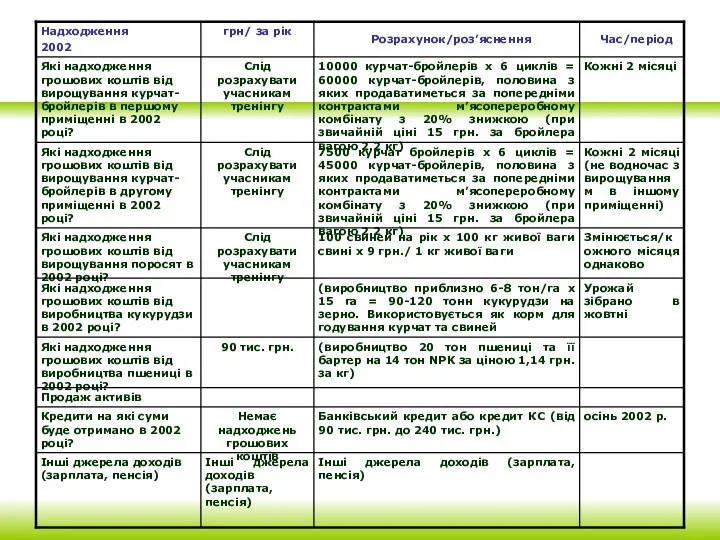

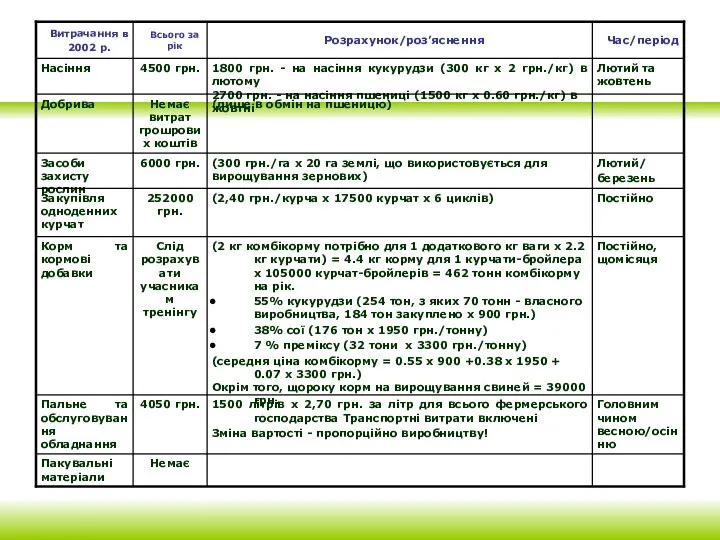

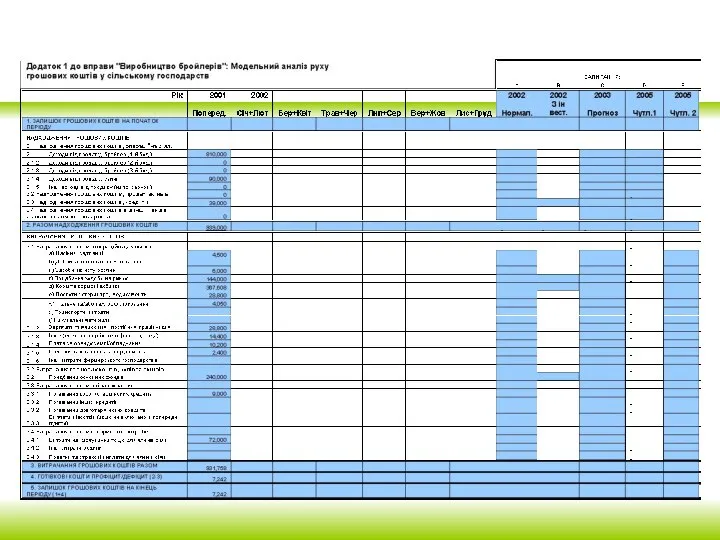

- 178. Сесія 1: завдання для виконання в робочих групах Вирощування курчат-бройлерів А. Прошу, заповніть модель руху грошових

- 180. Сесія 2: завдання для виконання в робочих групах Вирощування курчат-бройлерів Г. (Чутливість 1): Розрахуйте річний рівень

- 183. Скачать презентацию

Слайд 2Схема планування

Планування – це невід’ємна частина менеджменту:

Завдання – досягати результатів

Результати

Планування

Діяльність

Контроль

Схема планування

Планування – це невід’ємна частина менеджменту:

Завдання – досягати результатів

Результати

Планування

Діяльність

Контроль

Слайд 3Що таке план?

План - це документ, який містить:

систему взаємопов'язаних у часі

Що таке план?

План - це документ, який містить:

систему взаємопов'язаних у часі

Слайд 4Процес планування

Процес планування включає три аспекти:

аналізом місця і стану підприємства в

Процес планування

Процес планування включає три аспекти:

аналізом місця і стану підприємства в

Слайд 5Бізнес-план

Бізнес-план - це специфічний плановий документ, який містить загальний опис напрямків діяльності

Бізнес-план

Бізнес-план - це специфічний плановий документ, який містить загальний опис напрямків діяльності

Слайд 6Бізнес-план

Бізнес-план розробляється, як правило, при створенні нового підприємства, його структурного підрозділу, санації

Бізнес-план

Бізнес-план розробляється, як правило, при створенні нового підприємства, його структурного підрозділу, санації

Слайд 7Мета використання бізнес-плану:

Для розробки концепції ведення бізнесу

Для оцінки фактичних результатів діяльності підприємства

Мета використання бізнес-плану:

Для розробки концепції ведення бізнесу

Для оцінки фактичних результатів діяльності підприємства

Слайд 8Класифікація бізнес-планів

За сферою бізнесу (виробництво, послуги, будівництво, фінансова діяльність, тощо)

За масштабами бізнесу

Класифікація бізнес-планів

За сферою бізнесу (виробництво, послуги, будівництво, фінансова діяльність, тощо)

За масштабами бізнесу

Слайд 9Схема розробки бізнес-плану

Схема розробки бізнес-плану

Слайд 10Особливості сільськогосподарського виробництва

Сезонність виробництва, сезонність потреби в коштах

Залежність від природних умов

Виконання робіт

Особливості сільськогосподарського виробництва

Сезонність виробництва, сезонність потреби в коштах

Залежність від природних умов

Виконання робіт

Слайд 11Зміст бізнес-плану

Титульна сторінка

Резюме

Опис підприємства

Аналіз ринку

План маркетингу

План виробництва

Управління та організація виробництва

Фінансовий план

Ризики

Додатки

Зміст бізнес-плану

Титульна сторінка

Резюме

Опис підприємства

Аналіз ринку

План маркетингу

План виробництва

Управління та організація виробництва

Фінансовий план

Ризики

Додатки

Слайд 12Класифікація бізнес-планів

Бізнес-плани, які стосуються основного виду діяльності

Бізнес-плани, які стосуються зміни виду діяльності

Бізнес-плани,

Класифікація бізнес-планів

Бізнес-плани, які стосуються основного виду діяльності

Бізнес-плани, які стосуються зміни виду діяльності

Бізнес-плани,

Слайд 13Класифікація сільськогосподарських підприємств

Основне виробництво

Рослинництво

Тваринництво

Переробка сільгоспсировини

Рослинництво

Тваринництво

Промислове виробництво

Торгівля

Надання послуг

Класифікація сільськогосподарських підприємств

Основне виробництво

Рослинництво

Тваринництво

Переробка сільгоспсировини

Рослинництво

Тваринництво

Промислове виробництво

Торгівля

Надання послуг

Слайд 14Обмеження кредиторів при надання підприємницького кредиту

Форма власності

Кількість працюючих

Розмір кредиту

Частка коштів позичальника в

Обмеження кредиторів при надання підприємницького кредиту

Форма власності

Кількість працюючих

Розмір кредиту

Частка коштів позичальника в

Слайд 15Деякі вимоги кредиторів

Ліквідна застава

Розрахунковий рахунок у банку-кредиторі

Структура бізнес-плану та додаткова документація

Інші вимоги

Деякі вимоги кредиторів

Ліквідна застава

Розрахунковий рахунок у банку-кредиторі

Структура бізнес-плану та додаткова документація

Інші вимоги

Слайд 16Резюме

(короткий опис проекту

Скорочена версія бізнес-плану

Мета розділу – зацікавити потенційних інвесторів та

Резюме

(короткий опис проекту

Скорочена версія бізнес-плану

Мета розділу – зацікавити потенційних інвесторів та

Слайд 17Резюме

(короткий опис проекту)

Зміст розділу:

Назва проекту

Повна назва та юридична адреса підприємства

Залучені до

Резюме

(короткий опис проекту)

Зміст розділу:

Назва проекту

Повна назва та юридична адреса підприємства

Залучені до

Слайд 18Опис підприємства

Мета розділу – зробити опис ситуації в господарстві, що склалася сьогодні.

Зміст

Опис підприємства

Мета розділу – зробити опис ситуації в господарстві, що склалася сьогодні.

Зміст

Слайд 19Юридичний статус

В розділі наводиться:

Організаційно-правовий статус підприємства (як носія різних прав та обов'язків);

Повна

Юридичний статус

В розділі наводиться:

Організаційно-правовий статус підприємства (як носія різних прав та обов'язків);

Повна

Слайд 20Мета і цілі

Мета має відображати бажаний результат від реалізації проекту.

Для досягнення мети

Мета і цілі

Мета має відображати бажаний результат від реалізації проекту.

Для досягнення мети

Слайд 21Апарат управління та персонал

Загальна кількість працюючих

Перелік керівників підприємства та підрозділів

Структура та кількість

Апарат управління та персонал

Загальна кількість працюючих

Перелік керівників підприємства та підрозділів

Структура та кількість

Слайд 22Виробничі ресурси та інфраструктура

Опис місця розташування підприємства

Кліматичні умови регіону

Характеристики земельних угідь

Наявність будівель

Виробничі ресурси та інфраструктура

Опис місця розташування підприємства

Кліматичні умови регіону

Характеристики земельних угідь

Наявність будівель

Слайд 23Характеристика господарської діяльності

Коротка історія підприємства

Стадії розвитку бізнесу

Кредитна історія (якщо є)

Основні види діяльності

Характеристика господарської діяльності

Коротка історія підприємства

Стадії розвитку бізнесу

Кредитна історія (якщо є)

Основні види діяльності

Слайд 24Перелік основних споживачів продукції підприємства

Перелік основних споживачів продукції підприємства

Слайд 25Перелік основних постачальників сировини для вашого підприємства

Перелік основних постачальників сировини для вашого підприємства

Слайд 26Методи просування продукції на ринку

Яким чином інформація про продукцію вашого підприємства доходить

Методи просування продукції на ринку

Яким чином інформація про продукцію вашого підприємства доходить

Слайд 27Опис продукції та/або послуг

Фізичні та якісні параметри продукції відповідність діючим нормам, стандартам,

Опис продукції та/або послуг

Фізичні та якісні параметри продукції відповідність діючим нормам, стандартам,

Слайд 28Патенти, ліцензії, інші права власності та користування

Чи захищені авторські права на продукцію

Патенти, ліцензії, інші права власності та користування

Чи захищені авторські права на продукцію

Слайд 29Фінансові результати господарської діяльності

Мета розділу – дати кредитору уявленні про успішність або

Фінансові результати господарської діяльності

Мета розділу – дати кредитору уявленні про успішність або

Слайд 30Опис ринку підприємства

Мета розділу – пересвідчитись самому та переконати партнерів у наявності

Опис ринку підприємства

Мета розділу – пересвідчитись самому та переконати партнерів у наявності

Слайд 31Опис продукції, що вироблятиметься

Якість

Різноманітність

Зовнішній вигляд

Упаковка

Опис продукції, що вироблятиметься

Якість

Різноманітність

Зовнішній вигляд

Упаковка

Слайд 32Аналіз ринку

Тенденції розвитку ринку, загальний обсяг споживання та виробництва продукту, перспективи розвитку

Аналіз ринку

Тенденції розвитку ринку, загальний обсяг споживання та виробництва продукту, перспективи розвитку

Слайд 33Сегментація ринку

Сегментація ринку означає розділення потенційних споживачів на групи (сегменти) з метою

Сегментація ринку

Сегментація ринку означає розділення потенційних споживачів на групи (сегменти) з метою

Слайд 34Принципи сегментації ринку

Географічний

Демографічний

Соціально-економічний

Культурний

Особистий

Держава, регіон, місто, село

Стать, вік, сімейний склад

Рівень доходу, рід занять,

Принципи сегментації ринку

Географічний

Демографічний

Соціально-економічний

Культурний

Особистий

Держава, регіон, місто, село

Стать, вік, сімейний склад

Рівень доходу, рід занять,

Слайд 35Принципи сегментації у сільському господарстві

Географічний

Мета для здійснення покупки:

кінцеві споживачі

посередники

переробні

Принципи сегментації у сільському господарстві

Географічний

Мета для здійснення покупки:

кінцеві споживачі

посередники

переробні

Слайд 36Визначення потенційного обсягу ринку (попиту)

Потенційний обсяг ринку – це сумарний попит всіх

Визначення потенційного обсягу ринку (попиту)

Потенційний обсяг ринку – це сумарний попит всіх

Слайд 37Визначення місткості існуючого ринку даної продукції (пропозиції)

Пропозиція – це сумарний обсяг продажу

Визначення місткості існуючого ринку даної продукції (пропозиції)

Пропозиція – це сумарний обсяг продажу

Слайд 38Визначення частки ринку господарства

Частка ринку господарства визначається як відношення обсягу збуту продукції

Визначення частки ринку господарства

Частка ринку господарства визначається як відношення обсягу збуту продукції

Слайд 39Аналіз конкурентів

Мета розділу – виявити сильні і слабкі сторони конкурентів для побудови

Аналіз конкурентів

Мета розділу – виявити сильні і слабкі сторони конкурентів для побудови

Слайд 40Джерела отримання інформації про конкурентів

Статистичні управління

Місцеві адміністрації

Рекламні проспекти

Щорічні звіти

Огляди в комерційній періодиці

Матеріали

Джерела отримання інформації про конкурентів

Статистичні управління

Місцеві адміністрації

Рекламні проспекти

Щорічні звіти

Огляди в комерційній періодиці

Матеріали

Слайд 41Аналіз конкурентів

Хто основні конкуренти вашого підприємства по кожному сегменту?

Які методи конкурентної боротьби

Аналіз конкурентів

Хто основні конкуренти вашого підприємства по кожному сегменту?

Які методи конкурентної боротьби

Слайд 42SWOT- аналіз господарства

SWOT- аналіз господарства

Слайд 43План маркетингу

Мета розділу – визначення методів просування товару на вибраний сегмент ринку,

План маркетингу

Мета розділу – визначення методів просування товару на вибраний сегмент ринку,

Слайд 44План маркетингу

Зміст розділу:

Цінова політика підприємства

Прогноз обсягів продажу

Канали збуту продукції

Просування продукції на ринок

План маркетингу

Зміст розділу:

Цінова політика підприємства

Прогноз обсягів продажу

Канали збуту продукції

Просування продукції на ринок

Слайд 45Цінова політика підприємства

Фактори, які впливають на ціну товару:

собівартість продукції

наявність унікальних

Цінова політика підприємства

Фактори, які впливають на ціну товару:

собівартість продукції

наявність унікальних

Слайд 46Методи ціноутворення

Середні витрати + прибуток

Забезпечення беззбитковості та отримання прибутку (норма прибутку)

Попит

Ціна

Методи ціноутворення

Середні витрати + прибуток

Забезпечення беззбитковості та отримання прибутку (норма прибутку)

Попит

Ціна

Слайд 47Прогноз обсягів продажу

Надається:

на період впровадження проекту

по роках, перший рік –

Прогноз обсягів продажу

Надається:

на період впровадження проекту

по роках, перший рік –

Слайд 48Прогноз обсягів продажу

Прогноз обсягів продажу

Слайд 49Канали збуту продукції

Канали збуту – це система забезпечення доставки товару від виробника

Канали збуту продукції

Канали збуту – це система забезпечення доставки товару від виробника

Слайд 50Типи каналів збуту продукції

Типи каналів збуту продукції

Слайд 51Просування продукції на ринок

Основні засоби просування продукції на ринку є:

Реклама

Пабліситі

Співробітництво

Стимулювання збуту

Розповсюдження

Просування продукції на ринок

Основні засоби просування продукції на ринку є:

Реклама

Пабліситі

Співробітництво

Стимулювання збуту

Розповсюдження

Слайд 52Реклама

Преса

Телебачення

Радіо

Друкована реклама (листівки, плакати, каталоги, проспекти, візитки, тощо)

На транспорті

В Інтернеті

Реклама

Преса

Телебачення

Радіо

Друкована реклама (листівки, плакати, каталоги, проспекти, візитки, тощо)

На транспорті

В Інтернеті

Слайд 53Пабліситі

Неоплачувана реклама в засобах масової інформації, або формування суспільної думки про імідж

Пабліситі

Неоплачувана реклама в засобах масової інформації, або формування суспільної думки про імідж

Слайд 54Співробітництво

Використання торгової марки, бренду, іміджу відомої фірми-виробника.

Досягається шляхом підписання договору на поставку

Співробітництво

Використання торгової марки, бренду, іміджу відомої фірми-виробника.

Досягається шляхом підписання договору на поставку

Слайд 55Розповсюдження зразків:

Співробітник господарства зустрічається з клієнтами та показує продукцію.

Перевага – клієнт

Розповсюдження зразків:

Співробітник господарства зустрічається з клієнтами та показує продукцію.

Перевага – клієнт

Слайд 56Бюджет на рекламу

Які засоби реклами будуть використовуватись?

Скільки коштуватиме рекламна кампанія?

Як витрати на

Бюджет на рекламу

Які засоби реклами будуть використовуватись?

Скільки коштуватиме рекламна кампанія?

Як витрати на

Слайд 57Виробничий план

Мета розділу - довести, що підприємство:

Спроможне організувати виробництво даної продукції

Має чи

Виробничий план

Мета розділу - довести, що підприємство:

Спроможне організувати виробництво даної продукції

Має чи

Слайд 58Виробничий план

Зміст розділу:

Опис технології виробництва

Аналіз забезпечення виробництва ресурсами

Вибір техніки та обладнання

Календарний графік

Виробничий план

Зміст розділу:

Опис технології виробництва

Аналіз забезпечення виробництва ресурсами

Вибір техніки та обладнання

Календарний графік

Слайд 59Опис технології виробництва

Розділ є необхідним при використанні нової, оригінальної технології.

При використанні традиційної

Опис технології виробництва

Розділ є необхідним при використанні нової, оригінальної технології.

При використанні традиційної

Слайд 60Аналіз забезпечення виробництва ресурсами

Етапи аналізу:

Визначення потреби в ресурсах

Аналіз наявності ресурсів

Заходи, щодо придбання

Аналіз забезпечення виробництва ресурсами

Етапи аналізу:

Визначення потреби в ресурсах

Аналіз наявності ресурсів

Заходи, щодо придбання

Слайд 61Аналіз забезпечення підприємства засобами виробництва

Аналіз забезпечення підприємства засобами виробництва

Слайд 62Аналіз потреби в сировині та матеріалах

Аналіз потреби в сировині та матеріалах

Слайд 63Вибір техніки та обладнання

Вибір техніки та обладнання

Слайд 64Календарний графік виконання робіт

Календарний графік виконання робіт

Слайд 65Планування витрат на виробництво і реалізацію продукції

Планування витрат на виробництво і реалізацію продукції

Слайд 66Прогноз обсягу виробництва

Прогноз обсягу виробництва

Слайд 67Сертифікати, ліцензії, дозволи

Ця частина виробничого плану складається у випадку, якщо дані документи

Сертифікати, ліцензії, дозволи

Ця частина виробничого плану складається у випадку, якщо дані документи

Слайд 68Контроль якості

В даному розділі пояснюється система контролю якості продукції та виконання технологічних

Контроль якості

В даному розділі пояснюється система контролю якості продукції та виконання технологічних

Слайд 69Перспективи розвитку виробництва

Це завершальна частина плану виробництва.

В описовій формі дається оцінка розвитку

Перспективи розвитку виробництва

Це завершальна частина плану виробництва.

В описовій формі дається оцінка розвитку

Слайд 70Управління та організація виробництва

Мета розділу – показати, що:

Структура підприємства та управління дозволить

Управління та організація виробництва

Мета розділу – показати, що:

Структура підприємства та управління дозволить

Слайд 71Організаційно-правова форма підприємницької діяльності

Розділ має місце лише при створенні нового підприємства.

Інформація, що

Організаційно-правова форма підприємницької діяльності

Розділ має місце лише при створенні нового підприємства.

Інформація, що

Слайд 72Організаційна схема управління

Містить дві схеми:

Схема управління виробництвом (повноваження та відповідальність всіх керівників,

Організаційна схема управління

Містить дві схеми:

Схема управління виробництвом (повноваження та відповідальність всіх керівників,

Слайд 73Керівники, головні спеціалісти, власники, консультанти

Керівники, головні спеціалісти. Від них залежить реалізація бізнес-ідеї.

Керівники, головні спеціалісти, власники, консультанти

Керівники, головні спеціалісти. Від них залежить реалізація бізнес-ідеї.

Слайд 74Планування персоналу

Етапи:

Розрахунок потреби в персоналі.

Аналіз забезпеченості робочою силою з відповідною кваліфікацією.

Розробка заходів

Планування персоналу

Етапи:

Розрахунок потреби в персоналі.

Аналіз забезпеченості робочою силою з відповідною кваліфікацією.

Розробка заходів

Слайд 75Розрахунок витрат на персонал

В загальну суму витрат на персонал включаються всі види

Розрахунок витрат на персонал

В загальну суму витрат на персонал включаються всі види

Слайд 76Фінансовий план

Ключовий розділ бізнес-плану, на основі якого інвестор/кредитор приймає рішення про фінансування

Фінансовий план

Ключовий розділ бізнес-плану, на основі якого інвестор/кредитор приймає рішення про фінансування

Слайд 77Фінансовий план

Зміст розділу:

Визначення та обґрунтування потреби в фінансових ресурсах.

Графік погашення заборгованості.

Прогноз звіту

Фінансовий план

Зміст розділу:

Визначення та обґрунтування потреби в фінансових ресурсах.

Графік погашення заборгованості.

Прогноз звіту

Слайд 78Особливості фінансового планування

Мінімальний термін планування повинен співпадати з часом повернення грошових вкладень.

Фінансовий

Особливості фінансового планування

Мінімальний термін планування повинен співпадати з часом повернення грошових вкладень.

Фінансовий

Слайд 79Визначення та обґрунтування потреби в фінансових ресурсах

Необхідна сума грошових коштів;

Джерела фінансування;

Умови та

Визначення та обґрунтування потреби в фінансових ресурсах

Необхідна сума грошових коштів;

Джерела фінансування;

Умови та

Слайд 80Графік погашення заборгованості

Складається на весь період терміну погашення заборгованості перед кредитором

Графік погашення заборгованості

Складається на весь період терміну погашення заборгованості перед кредитором

Слайд 81Прогноз звіту про доходи та витрати

Для складання звіту необхідно мати таку інформацію:

Планова

Прогноз звіту про доходи та витрати

Для складання звіту необхідно мати таку інформацію:

Планова

Слайд 82Точка беззбитковості

Точка беззбитковості – це обсяг продукції, при якому всі доходи будуть

Точка беззбитковості

Точка беззбитковості – це обсяг продукції, при якому всі доходи будуть

Слайд 83Розрахунок точки беззбитковості

Розрахунок точки беззбитковості

Слайд 84Розрахунок точки беззбитковості

Для розрахунку точки беззбитковості необхідно знати:

Прогнозовану ціну продажу одиниці продукції

Змінні

Розрахунок точки беззбитковості

Для розрахунку точки беззбитковості необхідно знати:

Прогнозовану ціну продажу одиниці продукції

Змінні

Слайд 85Розрахунок точки беззбитковості

Математичний метод

постійні витрати

змінні витрати

ціна на продукцію

Розрахунок точки беззбитковості

Математичний метод

постійні витрати

змінні витрати

ціна на продукцію

Слайд 86Розрахунок точки беззбитковості

Приклад: Виробництво картоплі на площі 10 га

Розрахунок точки беззбитковості

Приклад: Виробництво картоплі на площі 10 га

Слайд 87Розрахунок точки беззбитковості

Графічний метод

Розрахунок точки беззбитковості

Графічний метод

Слайд 88Звіт про рух грошових коштів

Грошові потоки – це кошти підприємства в касі,

Звіт про рух грошових коштів

Грошові потоки – це кошти підприємства в касі,

Слайд 89Складання звіту про рух грошових коштів

Розрахунок всіх можливих грошових надходжень з усіх

Складання звіту про рух грошових коштів

Розрахунок всіх можливих грошових надходжень з усіх

Слайд 90Звіт про рух грошових коштів

Якщо чистий грошовий потік за місяць має від'ємне

Звіт про рух грошових коштів

Якщо чистий грошовий потік за місяць має від'ємне

Слайд 91Прогнозований баланс підприємства

Баланс – це документ, що характеризує фінансово-майновий стан підприємства на

Прогнозований баланс підприємства

Баланс – це документ, що характеризує фінансово-майновий стан підприємства на

Слайд 92Оцінка фінансового стану підприємства

Зацікавлені особи:

Кредитори

Інвестори

Власники

Керівництво

Оцінка фінансового стану підприємства

Зацікавлені особи:

Кредитори

Інвестори

Власники

Керівництво

Слайд 93Показники рентабельності

Коефіцієнт валового прибутку показує рівень прибутку на кожну гривню обсягів продажу.

Показники рентабельності

Коефіцієнт валового прибутку показує рівень прибутку на кожну гривню обсягів продажу.

Слайд 94Показники рентабельності

Рентабельність продажу показує на скільки відсотків підприємство може знизити ціну і

Показники рентабельності

Рентабельність продажу показує на скільки відсотків підприємство може знизити ціну і

Слайд 95Показники рентабельності

Рентабельність виробництва показує розмір прибутку на кожну вкладену у виробництво гривню

Пр

Показники рентабельності

Рентабельність виробництва показує розмір прибутку на кожну вкладену у виробництво гривню

Пр

Слайд 96Показники рентабельності

Рентабельність власного капіталу дозволяє оцінити прибутковість вкладення коштів у бізнес

ВП –

Показники рентабельності

Рентабельність власного капіталу дозволяє оцінити прибутковість вкладення коштів у бізнес

ВП –

Слайд 97Показники ліквідності

Відображають інтереси кредиторів

Поточна ліквідність

Швидка поточна ліквідність

Показники ліквідності

Відображають інтереси кредиторів

Поточна ліквідність

Швидка поточна ліквідність

Слайд 98Показники платоспроможності

Характеризують фінансова стійкість підприємства

З - зобов'язання

А – загальні активи

ВК – власний

Показники платоспроможності

Характеризують фінансова стійкість підприємства

З - зобов'язання

А – загальні активи

ВК – власний

Слайд 99Термін окупності проекту

І – розмір кредиту / інвестиції

П – середньорічний прибуток підприємства

Термін окупності проекту

І – розмір кредиту / інвестиції

П – середньорічний прибуток підприємства

Слайд 100Ризики та шляхи їх зниження

Мета розділу – показати розуміння можливих загроз для

Ризики та шляхи їх зниження

Мета розділу – показати розуміння можливих загроз для

Слайд 102Види ризиків

Виробничий

Ринковий (кон'юнктурний)

Технічний

Катастрофічний

Правовий

Ризик людського фактору

Галузевий

Політичний

Невідповідності документації

Види ризиків

Виробничий

Ринковий (кон'юнктурний)

Технічний

Катастрофічний

Правовий

Ризик людського фактору

Галузевий

Політичний

Невідповідності документації

Слайд 103З точки зору управління

З точки зору управління

Слайд 104Кількісна оцінка ризиків

Аналіз чутливості – визначення впливу негативних факторів на прибутковість від

Кількісна оцінка ризиків

Аналіз чутливості – визначення впливу негативних факторів на прибутковість від

Слайд 105Управління ризиками

Управління ризиками включає:

Уникнення ризиків

Контролювання ризиків

Передача ризиків

Самофінансування

Управління ризиками

Управління ризиками включає:

Уникнення ризиків

Контролювання ризиків

Передача ризиків

Самофінансування

Слайд 106Додатки до бізнес-плану

До частини “Опис підприємства”:

Коротка довідка про апарат управління

Організаційна структура апарату

Додатки до бізнес-плану

До частини “Опис підприємства”:

Коротка довідка про апарат управління

Організаційна структура апарату

Слайд 107Бажаємо успіхів!

Бажаємо успіхів!

Слайд 108Кредитний аналіз фермерських господарств

Особливості

Кредитний аналіз фермерських господарств

Особливості

Слайд 109Чому кредитування фермерських та селянських господарств вважається ризикованим?

Сільськогосподарське виробництво – це процес

Чому кредитування фермерських та селянських господарств вважається ризикованим?

Сільськогосподарське виробництво – це процес

Слайд 110Що потрібно КС, аби зробити кредитування фермерських та селянських господарств прибутковим?

Знати особливості

Що потрібно КС, аби зробити кредитування фермерських та селянських господарств прибутковим?

Знати особливості

Слайд 111ІНФОРМАЦІЯ ПРО ПІДГАЛУЗЬ СІЛЬСЬКОГОСПОДАРСЬКОГО ВИРОБНИЦТВА ТА ПРИКЛАДИ РОЗРАХУНКІВ

Знайомство з методологією

Інформація та приклади

ІНФОРМАЦІЯ ПРО ПІДГАЛУЗЬ СІЛЬСЬКОГОСПОДАРСЬКОГО ВИРОБНИЦТВА ТА ПРИКЛАДИ РОЗРАХУНКІВ

Знайомство з методологією

Інформація та приклади

Слайд 1121.1 Огляд елементів галузі або підгалузі

1.2 Підгалузі с/г виробництва, що розглядалися під

1.1 Огляд елементів галузі або підгалузі

1.2 Підгалузі с/г виробництва, що розглядалися під

Слайд 113Огляд елементів галузі або підгалузі

Огляд елементів галузі або підгалузі

Слайд 114Виробництво зернових (пшениця/кукурудза)

для борошномельної промисловості (борошно/кормова суміш)

для пекарень (хліб та випічка) або

Виробництво зернових (пшениця/кукурудза) для борошномельної промисловості (борошно/кормова суміш) для пекарень (хліб та випічка) або

Слайд 115Підгалузі с/г виробництва

Свійська птиця (виробництво бройлерів та яєць)

для продажу на продовольчих ринках

Підгалузі с/г виробництва

Свійська птиця (виробництво бройлерів та яєць) для продажу на продовольчих ринках

Слайд 116Необхідна базова інформація щодо конкретної підгалузі сільськогосподарської діяльності

Необхідна базова інформація щодо конкретної підгалузі сільськогосподарської діяльності

Слайд 117Сезонність фермерського виробництва

Кредитна спілка повинна розробити матрицю виробництва для різних видів продукції,

Сезонність фермерського виробництва

Кредитна спілка повинна розробити матрицю виробництва для різних видів продукції,

Слайд 118Валовий прибуток та розрахунок прибутку фермерського господарства (1)

Валові прибутки розраховуються для порівняння

Валовий прибуток та розрахунок прибутку фермерського господарства (1)

Валові прибутки розраховуються для порівняння

Слайд 119Валовий прибуток та розрахунок прибутку фермерського господарства (2)

Дохід = Валові надходження

=

Валовий прибуток та розрахунок прибутку фермерського господарства (2)

Дохід = Валові надходження

=

Слайд 120Валовий прибуток та розрахунок прибутку фермерського господарства (3)

Основні фактори змінних витрат:

Рослинництво:

Насіння/посадочний

Валовий прибуток та розрахунок прибутку фермерського господарства (3)

Основні фактори змінних витрат:

Рослинництво:

Насіння/посадочний

Слайд 121Валовий прибуток та розрахунок прибутку фермерського господарства (4)

Основні фактори змінних витрат:

Тваринництво:

Молодняк (телята,

Валовий прибуток та розрахунок прибутку фермерського господарства (4)

Основні фактори змінних витрат:

Тваринництво:

Молодняк (телята,

Слайд 122Розрахунок валового прибутку (зернові)

Розрахунок валового прибутку (зернові)

Слайд 124Валовий прибуток та розрахунок прибутку фермерського господарства(7)

Постійні витрати у сільському господарстві мають

Валовий прибуток та розрахунок прибутку фермерського господарства(7)

Постійні витрати у сільському господарстві мають

Слайд 125Різниця між розрахунком валового прибутку та аналізом руху грошових коштів

Різниця між розрахунком валового прибутку та аналізом руху грошових коштів

Слайд 126Розрахунок руху грошових коштів для сільськогосподарського виробництва (для незареєстрованих фермерських домогосподарств)

Розрахунок руху грошових коштів для сільськогосподарського виробництва (для незареєстрованих фермерських домогосподарств)

Слайд 127Чому кредитний інспектор повинен допомогти фермерові у розрахунку руху грошових коштів? (1)

Багато

Чому кредитний інспектор повинен допомогти фермерові у розрахунку руху грошових коштів? (1)

Багато

Слайд 128Чому кредитний інспектор повинен допомогти фермерові у розрахунку руху грошових коштів?(2)

Надані фермером

Чому кредитний інспектор повинен допомогти фермерові у розрахунку руху грошових коштів?(2)

Надані фермером

Слайд 133ПІД-МОДУЛЬ 2: ІНФОРМАЦІЯ ПРО ПІДГАЛУЗЬ ТА ПРИКЛАДИ РОЗРАХУНКІВ

2. ІНФОРМАЦІЯ ПРО ПІДГАЛУЗЬ СІЛЬСЬКОГОСПОДАРСЬКОГО

ПІД-МОДУЛЬ 2: ІНФОРМАЦІЯ ПРО ПІДГАЛУЗЬ ТА ПРИКЛАДИ РОЗРАХУНКІВ

2. ІНФОРМАЦІЯ ПРО ПІДГАЛУЗЬ СІЛЬСЬКОГОСПОДАРСЬКОГО

Слайд 134Приклад надання вихідних даних про виробництво пшениці

у Боснії та Герцеговині

Приклад надання вихідних даних про виробництво пшениці

у Боснії та Герцеговині

Слайд 1352.1.Б Приклад розрахунку валової виручки з 1 га землі фермерського господарства, що

2.1.Б Приклад розрахунку валової виручки з 1 га землі фермерського господарства, що

Слайд 1362.1.Б Приклад розрахунку валової виручки з 1 га землі фермерського господарства, що

2.1.Б Приклад розрахунку валової виручки з 1 га землі фермерського господарства, що

Слайд 138У чому різниця?

Дохід

У чому різниця?

Дохід

Слайд 139У чому різниця? Витрати

У чому різниця? Витрати

Слайд 1402.1 ЗЕРНОВІ (3) (приклад Боснії)

2.1 ЗЕРНОВІ (3) (приклад Боснії)

Слайд 1412.1.Г Приклад розрахунку валового прибутку для виробництва кукурудзи на зерно з 1

2.1.Г Приклад розрахунку валового прибутку для виробництва кукурудзи на зерно з 1

Слайд 142Ситуаційна вправа 1.

Розрахунок валової маржі

Ситуаційна вправа 1.

Розрахунок валової маржі

Слайд 144Виробництво цукрових буряків – порівняння регіонів

Виробництво цукрових буряків – порівняння регіонів

Слайд 145ЗЕРНОВІ (5)

2.1. Д Відповідність виробництва зернових вимогам проекту RCF* та певним типам

ЗЕРНОВІ (5)

2.1. Д Відповідність виробництва зернових вимогам проекту RCF* та певним типам

Слайд 146ЗЕРНОВІ (6)

2.1. Відповідність виробництва зернових вимогам КС

Ймовірна мета кредиту:

Оборотний капітал на придбання

ЗЕРНОВІ (6)

2.1. Відповідність виробництва зернових вимогам КС

Ймовірна мета кредиту:

Оборотний капітал на придбання

Слайд 147Кредитний аналіз фермерського господарства

Баланс

Кредитний аналіз фермерського господарства

Баланс

Слайд 148Балансовий звіт фермерського господарства

Активи

Оборотні активи

Грошові кошти в касі

Банківські депозити

Дебіторська

Балансовий звіт фермерського господарства

Активи

Оборотні активи

Грошові кошти в касі

Банківські депозити

Дебіторська

Слайд 149Кредитний аналіз фермерського господарства

Рух грошових коштів

Кредитний аналіз фермерського господарства

Рух грошових коштів

Слайд 150Розрахунок руху грошових коштів для сільськогосподарського виробництва

Розрахунок руху грошових коштів для сільськогосподарського виробництва

Слайд 151Чому кредитний інспектор повинен допомогти фермерові у розрахунку руху грошових коштів?(1)

Багато малих

Чому кредитний інспектор повинен допомогти фермерові у розрахунку руху грошових коштів?(1)

Багато малих

Слайд 152Чому кредитний інспектор повинен допомогти фермерові у розрахунку руху грошових коштів?(1)

Багато малих

Чому кредитний інспектор повинен допомогти фермерові у розрахунку руху грошових коштів?(1)

Багато малих

Слайд 153Чому кредитний інспектор повинен допомогти фермерові у розрахунку руху грошових коштів?(2)

Надані фермером

Чому кредитний інспектор повинен допомогти фермерові у розрахунку руху грошових коштів?(2)

Надані фермером

Слайд 154Ситуаційна вправа 2: яблука

Ситуаційна вправа 2: яблука

Слайд 155ПРИКЛАД 1:

Рух грошових коштів: ВИРОБНИЦТВО ЯБЛУК

Фермер має 5 га саду і

ПРИКЛАД 1:

Рух грошових коштів: ВИРОБНИЦТВО ЯБЛУК

Фермер має 5 га саду і

Слайд 158ПРИКЛАД 1: Модель: рух грошових коштів – вирощування яблук, 5 га плюс

ПРИКЛАД 1: Модель: рух грошових коштів – вирощування яблук, 5 га плюс

Слайд 159Висновки, які можна зробити з прикладу 1 “Виробництво яблук”

Важливість розрахунків руху грошових

Висновки, які можна зробити з прикладу 1 “Виробництво яблук”

Важливість розрахунків руху грошових

Слайд 160Кредитний аналіз фермерського господарства

Частковий бюджет

Кредитний аналіз фермерського господарства

Частковий бюджет

Слайд 161Частковий бюджет

Методи, що використовуються для визначення ймовірного збільшення або зменшення прибутку фермерського

Частковий бюджет

Методи, що використовуються для визначення ймовірного збільшення або зменшення прибутку фермерського

Слайд 162Для складання часткого бюджету потрібна така інформація:

Надходження яких існуючих доходів призупинеться?

Які додаткові

Для складання часткого бюджету потрібна така інформація:

Надходження яких існуючих доходів призупинеться?

Які додаткові

Слайд 163Розглянемо приклад: Фермер має 20 гектарів землі. Він хоче вирощувати кукурудзу

замість

Розглянемо приклад: Фермер має 20 гектарів землі. Він хоче вирощувати кукурудзу замість

Слайд 165Питання при складанні часткового бюджету

Витрати/вигода

Питання

Відповідь

Питання при складанні часткового бюджету

Витрати/вигода

Питання

Відповідь

Слайд 166Ситуаційна вправа 3:

Відгодівля бичків

Ситуаційна вправа 3:

Відгодівля бичків

Слайд 167ПРИКЛАД 2:

Модель руху грошових коштів з використанням методу часткого бюджету на

ПРИКЛАД 2: Модель руху грошових коштів з використанням методу часткого бюджету на

Слайд 168ПРИКЛАД 2: Відгодівля бичків: таблиця даних та припущень для розрахунку руху готівкових

ПРИКЛАД 2: Відгодівля бичків: таблиця даних та припущень для розрахунку руху готівкових

Слайд 169ПРИКЛАД 2: Модель руху грошових коштів: відгодівля бичків (за 11 місяців з

ПРИКЛАД 2: Модель руху грошових коштів: відгодівля бичків (за 11 місяців з

Слайд 170ПРИКЛАД 2: Модель руху грошових коштів: відгодівля бичків (за 11 місяців з

ПРИКЛАД 2: Модель руху грошових коштів: відгодівля бичків (за 11 місяців з

Слайд 171Висновок, який можна зробити, розглянувши приклад 2 “Відгодівля бичків”

Аналіз руху грошових коштів

Висновок, який можна зробити, розглянувши приклад 2 “Відгодівля бичків”

Аналіз руху грошових коштів

Слайд 172Ситуаційна вправа 4:

Бройлери

Ситуаційна вправа 4:

Бройлери

Слайд 173Ситуативна вправа: Виробництво курчат-бройлерів

Земля: 8 га власна земля, й окрім того:

17 га

Ситуативна вправа: Виробництво курчат-бройлерів

Земля: 8 га власна земля, й окрім того:

17 га

Слайд 174Суми кредитів для:

Інвестуваня коштів на будівництво нового приміщення, розрахованого на вирощування 10

Суми кредитів для:

Інвестуваня коштів на будівництво нового приміщення, розрахованого на вирощування 10

Слайд 178Сесія 1: завдання для виконання в робочих групах

Вирощування курчат-бройлерів

А. Прошу, заповніть

Сесія 1: завдання для виконання в робочих групах

Вирощування курчат-бройлерів

А. Прошу, заповніть

Слайд 180Сесія 2: завдання для виконання в робочих групах

Вирощування курчат-бройлерів

Г. (Чутливість 1):

Сесія 2: завдання для виконання в робочих групах

Вирощування курчат-бройлерів

Г. (Чутливість 1):

МЫ СКОРО УЙДЁМ СО ШКОЛЬНОГО ДВОРА…

МЫ СКОРО УЙДЁМ СО ШКОЛЬНОГО ДВОРА… Обработка телефонных заказов Как не потерять вашего покупателя

Обработка телефонных заказов Как не потерять вашего покупателя Меры длины (5 класс)

Меры длины (5 класс) Пейзаж – моё настроение

Пейзаж – моё настроение Компания Citeck. Разработка и внедрение собственного решения для управления кейсами, бизнес-процессами

Компания Citeck. Разработка и внедрение собственного решения для управления кейсами, бизнес-процессами smartfony_dlya_uchyoby

smartfony_dlya_uchyoby импрессионизм

импрессионизм Инженерные коммуникации в доме

Инженерные коммуникации в доме ОСОБЕННОСТИ ДЕФЕКТООБРАЗОВАНИЯ ПРИ ВЫРАЩИВАНИИ БЕЗДИСЛОКАЦИОННЫХ МОНОКРИСТАЛЛОВ КРЕМНИЯ И ТЕРМООБРАБОТКЕ ПЛАСТИН

ОСОБЕННОСТИ ДЕФЕКТООБРАЗОВАНИЯ ПРИ ВЫРАЩИВАНИИ БЕЗДИСЛОКАЦИОННЫХ МОНОКРИСТАЛЛОВ КРЕМНИЯ И ТЕРМООБРАБОТКЕ ПЛАСТИН Некоторые особенности преаналитического этапа измерения концентрации каталитической активности ферментов

Некоторые особенности преаналитического этапа измерения концентрации каталитической активности ферментов Орфоэпическое упражнение

Орфоэпическое упражнение Театральное искусство народов мира

Театральное искусство народов мира Виды наказаний

Виды наказаний Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на территории Воронежской области

Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на территории Воронежской области Зеркало времени. Технология 3 класс

Зеркало времени. Технология 3 класс Жилой комплекс «Новлянская Ривьера» г. Воскресенск, М.О. 2011г.

Жилой комплекс «Новлянская Ривьера» г. Воскресенск, М.О. 2011г. ОСТОРОЖНО: АЛКОГОЛЬ! Материал для проведения кураторского часа Минск, 2010

ОСТОРОЖНО: АЛКОГОЛЬ! Материал для проведения кураторского часа Минск, 2010 Swot-анализ

Swot-анализ «Использование ИКТ в преподавании различных школьных дисциплин»

«Использование ИКТ в преподавании различных школьных дисциплин» Международные переговоры. Специфика переговорного процесса в различных условиях

Международные переговоры. Специфика переговорного процесса в различных условиях Умножение многочленов (7 класс)

Умножение многочленов (7 класс) Learning more about each other

Learning more about each other Методы защиты от компьютерных вирусов

Методы защиты от компьютерных вирусов Презентация на тему Почему желтеют листья

Презентация на тему Почему желтеют листья Инновационные стратегии

Инновационные стратегии Презентация на тему Britain’s wedding capital Столица свадеб Британии

Презентация на тему Britain’s wedding capital Столица свадеб Британии Программы сопровождения педагогических кадров Профессионал

Программы сопровождения педагогических кадров Профессионал Байкеры

Байкеры