- Наращение и дисконтирование

Содержание

- 2. Стоимость в настоящем (PV) Стоимость в будущем (FV) Наращение и дисконтирование Дисконтирование Наращение

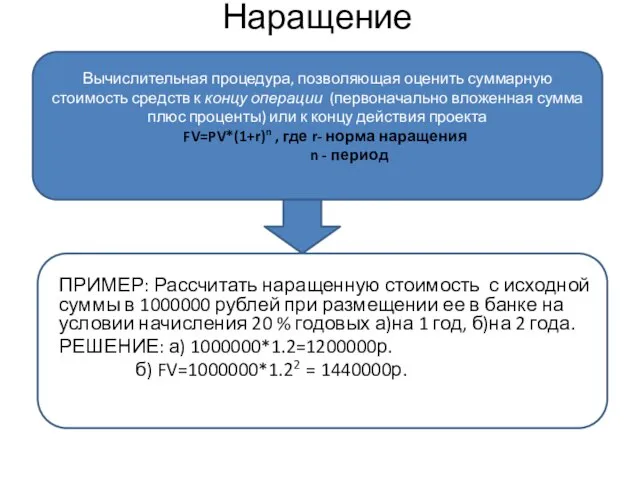

- 3. Наращение ПРИМЕР: Рассчитать наращенную стоимость с исходной суммы в 1000000 рублей при размещении ее в банке

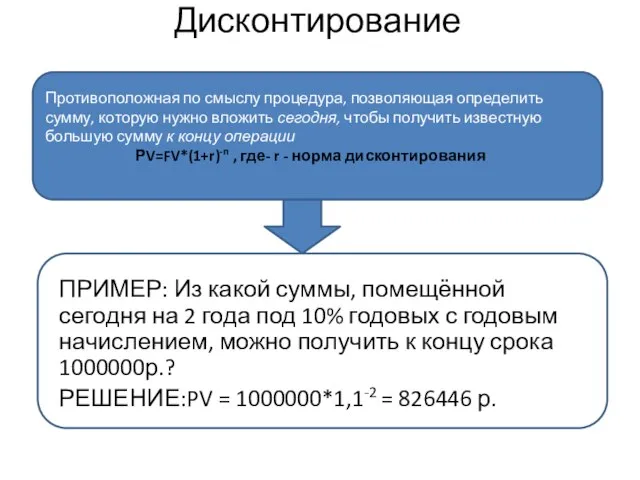

- 4. Дисконтирование ПРИМЕР: Из какой суммы, помещённой сегодня на 2 года под 10% годовых с годовым начислением,

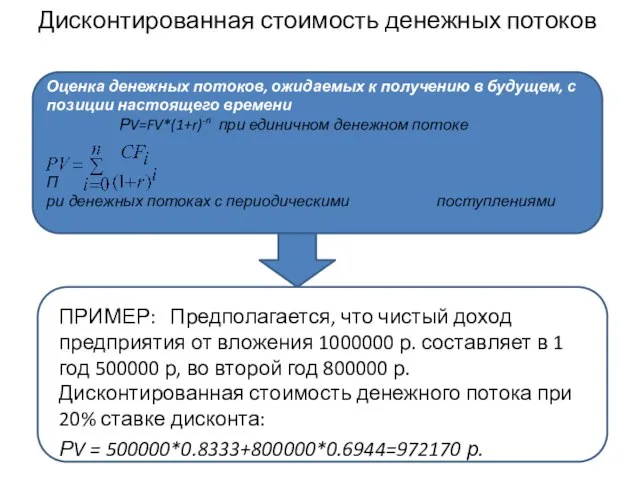

- 5. Дисконтированная стоимость денежных потоков ПРИМЕР: Предполагается, что чистый доход предприятия от вложения 1000000 р. составляет в

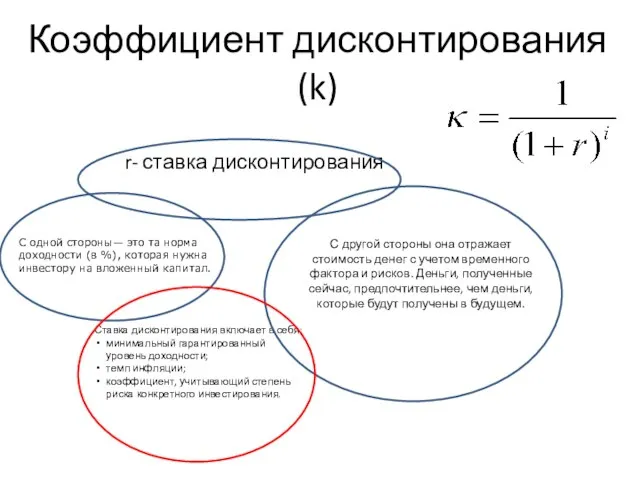

- 6. Коэффициент дисконтирования (k) r- ставка дисконтирования С одной стороны— это та норма доходности (в %), которая

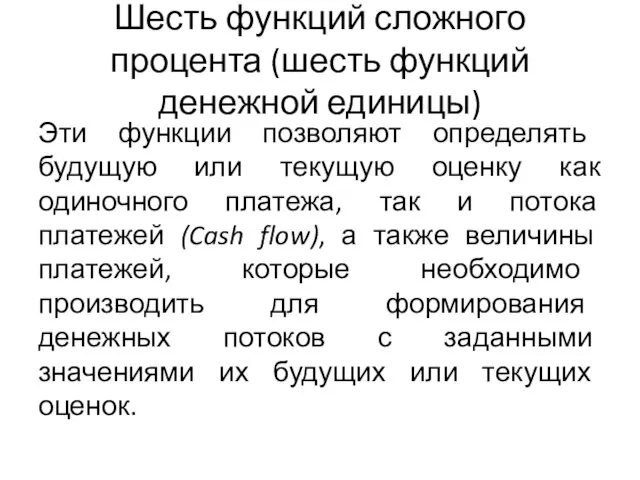

- 7. Шесть функций сложного процента (шесть функций денежной единицы) Эти функции позволяют определять будущую или текущую оценку

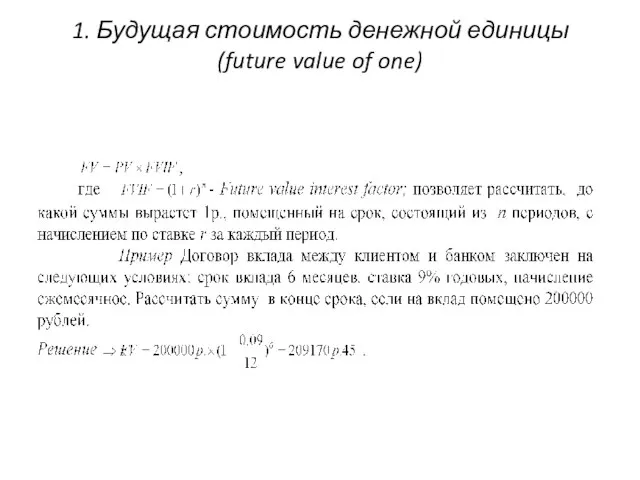

- 8. 1. Будущая стоимость денежной единицы(future value of one)

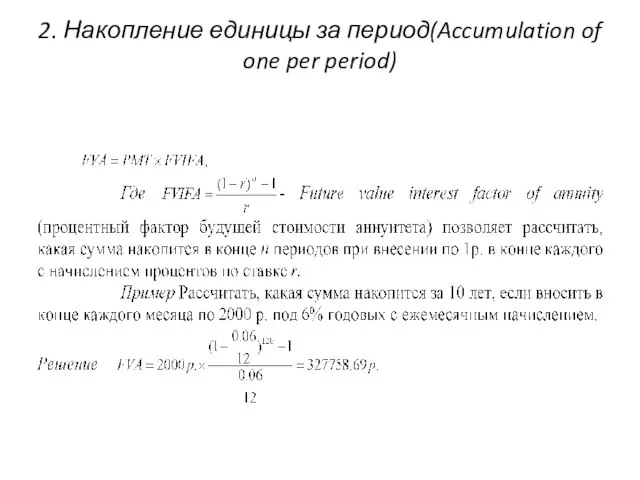

- 9. 2. Накопление единицы за период(Accumulation of one per period)

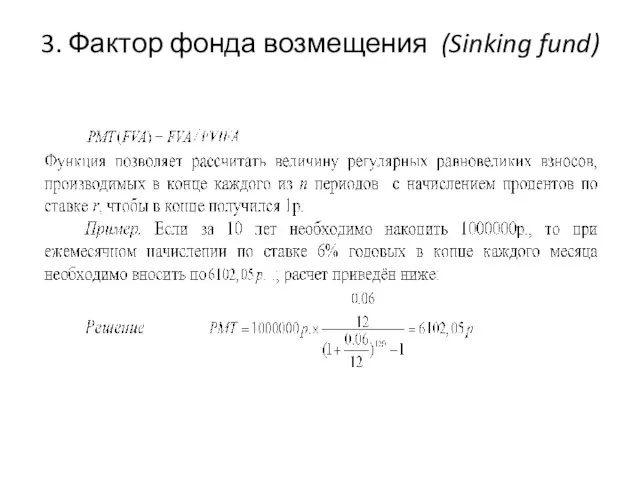

- 10. 3. Фактор фонда возмещения (Sinking fund)

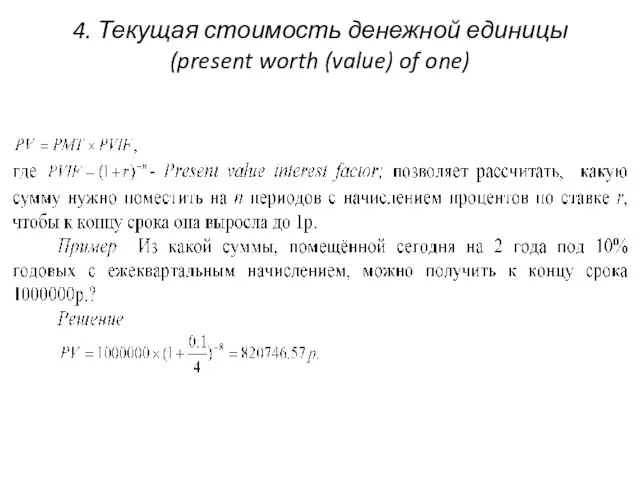

- 11. 4. Текущая стоимость денежной единицы (present worth (value) of one)

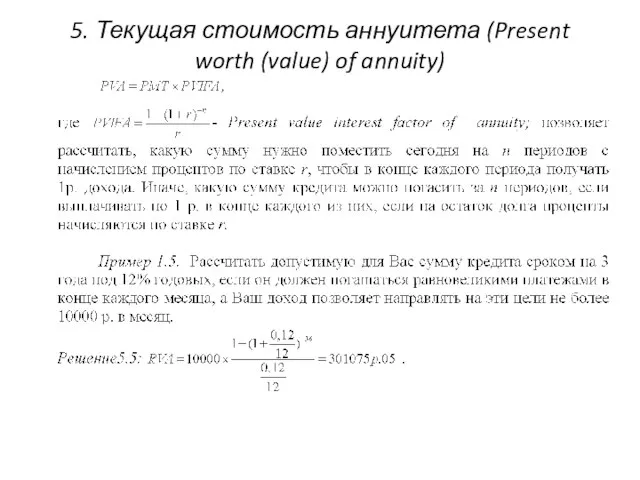

- 12. 5. Текущая стоимость аннуитета (Present worth (value) of annuity)

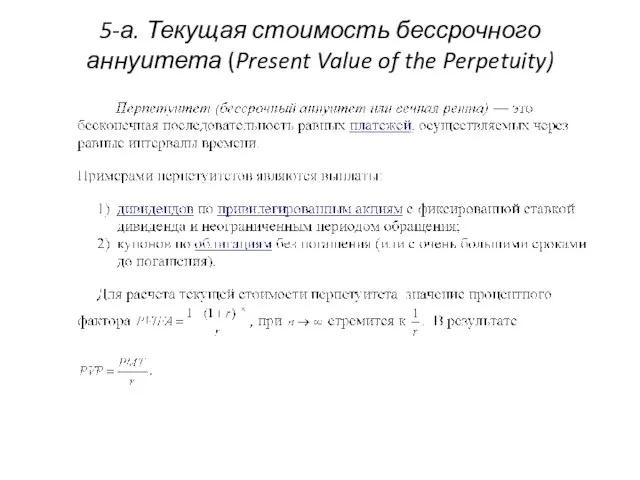

- 13. 5-а. Текущая стоимость бессрочного аннуитета (Present Value of the Perpetuity)

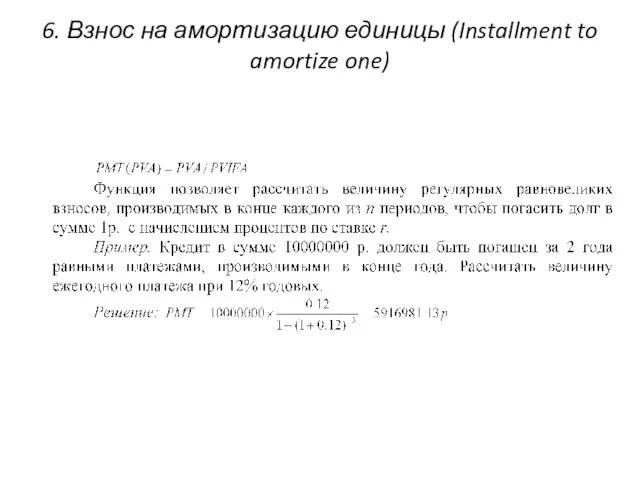

- 14. 6. Взнос на амортизацию единицы (Installment to amortize one)

- 16. Скачать презентацию

Слайд 2Стоимость в настоящем (PV)

Стоимость в будущем (FV)

Наращение и дисконтирование

Дисконтирование

Наращение

Стоимость в настоящем (PV)

Стоимость в будущем (FV)

Наращение и дисконтирование

Дисконтирование

Наращение

Слайд 3Наращение

ПРИМЕР: Рассчитать наращенную стоимость с исходной суммы в 1000000 рублей при размещении

Наращение

ПРИМЕР: Рассчитать наращенную стоимость с исходной суммы в 1000000 рублей при размещении

Слайд 4Дисконтирование

ПРИМЕР: Из какой суммы, помещённой сегодня на 2 года под 10% годовых

Дисконтирование

ПРИМЕР: Из какой суммы, помещённой сегодня на 2 года под 10% годовых

Слайд 5Дисконтированная стоимость денежных потоков

ПРИМЕР: Предполагается, что чистый доход предприятия от вложения 1000000

Дисконтированная стоимость денежных потоков

ПРИМЕР: Предполагается, что чистый доход предприятия от вложения 1000000

Слайд 6Коэффициент дисконтирования (k)

r- ставка дисконтирования

С одной стороны— это та норма доходности

Коэффициент дисконтирования (k)

r- ставка дисконтирования

С одной стороны— это та норма доходности

Слайд 7Шесть функций сложного процента (шесть функций денежной единицы)

Эти функции позволяют определять будущую

Шесть функций сложного процента (шесть функций денежной единицы)

Эти функции позволяют определять будущую

Слайд 81. Будущая стоимость денежной единицы(future value of one)

1. Будущая стоимость денежной единицы(future value of one)

Слайд 92. Накопление единицы за период(Accumulation of one per period)

2. Накопление единицы за период(Accumulation of one per period)

Слайд 103. Фактор фонда возмещения (Sinking fund)

3. Фактор фонда возмещения (Sinking fund)

Слайд 114. Текущая стоимость денежной единицы (present worth (value) of one)

4. Текущая стоимость денежной единицы (present worth (value) of one)

Слайд 125. Текущая стоимость аннуитета (Present worth (value) of annuity)

5. Текущая стоимость аннуитета (Present worth (value) of annuity)

Слайд 135-а. Текущая стоимость бессрочного аннуитета (Present Value of the Perpetuity)

5-а. Текущая стоимость бессрочного аннуитета (Present Value of the Perpetuity)

Слайд 146. Взнос на амортизацию единицы (Installment to amortize one)

6. Взнос на амортизацию единицы (Installment to amortize one)

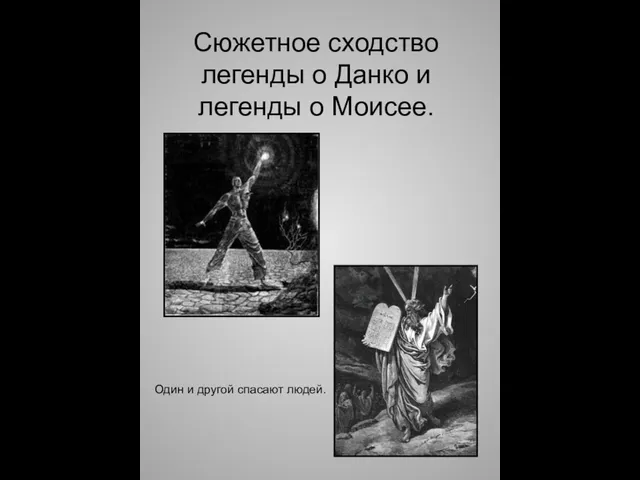

Сюжетное сходство легенды о Данко и легенды о Моисее.

Сюжетное сходство легенды о Данко и легенды о Моисее. About Australia

About Australia Действия с информацией

Действия с информацией En automne

En automne 1491489473_kodirovanie_tekstovoy_informacii.ppt

1491489473_kodirovanie_tekstovoy_informacii.ppt Проект Game Zone

Проект Game Zone Редакция 1.1

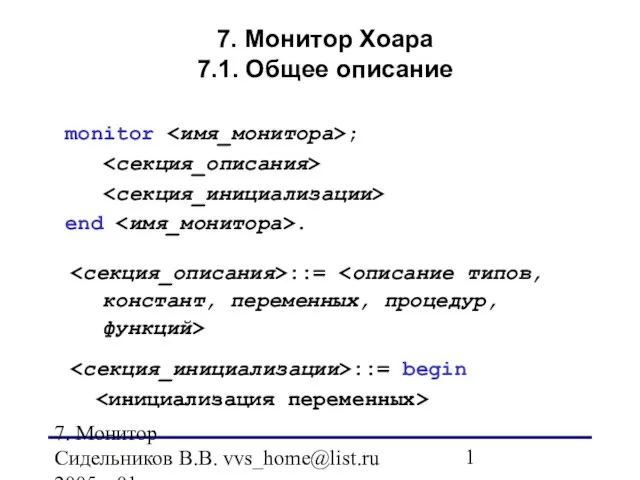

Редакция 1.1 7. Монитор Хоара7.1. Общее описание

7. Монитор Хоара7.1. Общее описание 460b20e26b0cbb2e348fec7b131814c5 (2)

460b20e26b0cbb2e348fec7b131814c5 (2) Компьютерная графика в школе

Компьютерная графика в школе 1924 - 2001

1924 - 2001 Конус. Сечение конуса плоскостями

Конус. Сечение конуса плоскостями ОСНОВЫ ОТНОШЕНИЙ СО СМИ В ПРАВОВОМ ПОЛЕ

ОСНОВЫ ОТНОШЕНИЙ СО СМИ В ПРАВОВОМ ПОЛЕ Трудовые правоотношения и заключение трудового договора

Трудовые правоотношения и заключение трудового договора Международный олимпийский комитет

Международный олимпийский комитет Фразеология.

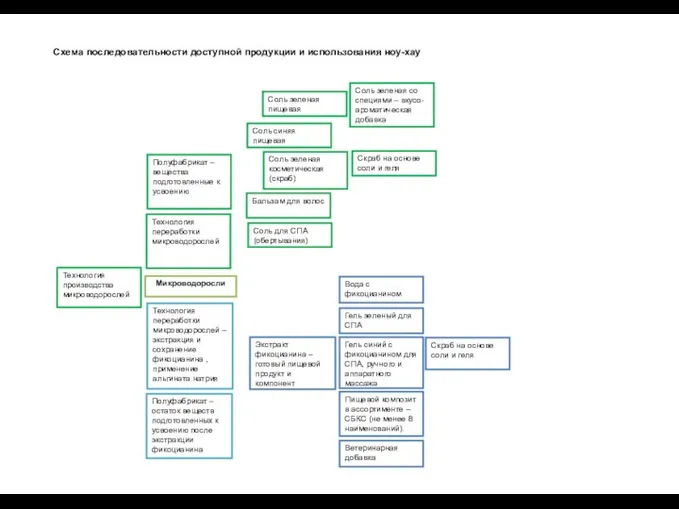

Фразеология. Схема последовательности доступной продукции и использования ноу-хау

Схема последовательности доступной продукции и использования ноу-хау Шасси и каркасы

Шасси и каркасы Презентация на тему Дискретный анализ

Презентация на тему Дискретный анализ  БИОЛОГИЯ Рекомендации по подготовке к ЕГЭ 2012 года.

БИОЛОГИЯ Рекомендации по подготовке к ЕГЭ 2012 года. Презентация на тему Интеграция образовательных областей в НОД

Презентация на тему Интеграция образовательных областей в НОД  Специи и приправы в индийской и турецкой кухнях

Специи и приправы в индийской и турецкой кухнях Водные ресурсы биосферы и глобальные экологические проблемы

Водные ресурсы биосферы и глобальные экологические проблемы  Принципы определения трудоемкости дисциплин в Казахстанской и Европейской системах высшего образования

Принципы определения трудоемкости дисциплин в Казахстанской и Европейской системах высшего образования Презентация на тему Подготовка к выходу на природу 6 класс

Презентация на тему Подготовка к выходу на природу 6 класс Оконные и стеновые вентиляционные клапаны

Оконные и стеновые вентиляционные клапаны Методы повышения кислородно-транспортной функции, для достижения высоких результатов в спорте

Методы повышения кислородно-транспортной функции, для достижения высоких результатов в спорте Разработка гибкого производственного модуля на базе токарного оборудования с ЧПУ

Разработка гибкого производственного модуля на базе токарного оборудования с ЧПУ