- Системы стандартизации и организации оценки бизнеса

Содержание

- 2. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ) РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ ВОПРОСЫ:

- 3. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

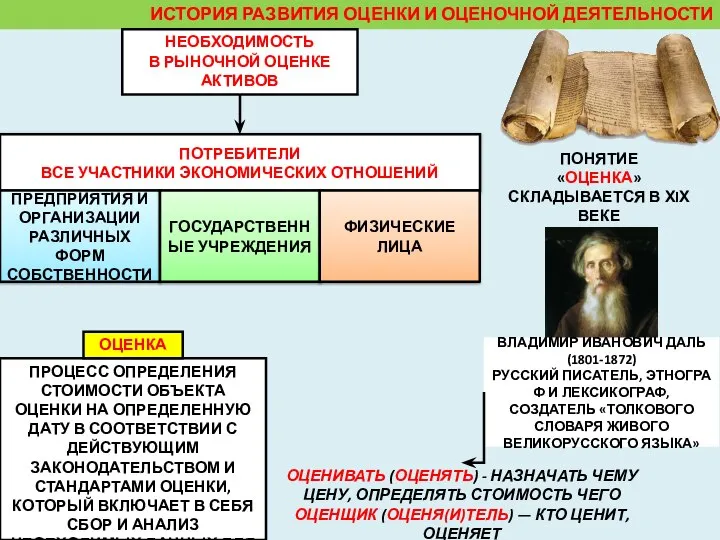

- 4. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ НЕОБХОДИМОСТЬ В РЫНОЧНОЙ ОЦЕНКЕ АКТИВОВ ПРОЦЕСС ОПРЕДЕЛЕНИЯ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

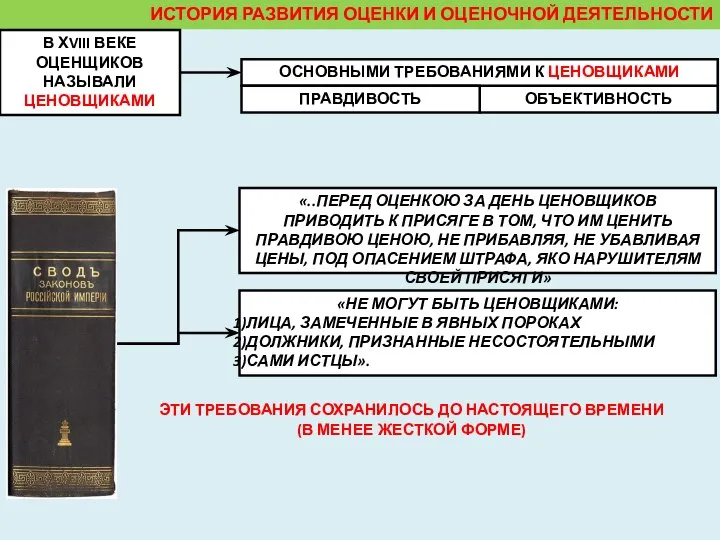

- 5. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В ХVIII ВЕКЕ ОЦЕНЩИКОВ НАЗЫВАЛИ ЦЕНОВЩИКАМИ ОБЪЕКТИВНОСТЬ ОСНОВНЫМИ ТРЕБОВАНИЯМИ К

- 6. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОСОБАЯ ОРГАНИЗАЦИЯ ОБЩЕСТВА, ОБЪЕДИНЁННОГО ОБЩИМИ СОЦИАЛЬНЫМИ, КУЛЬТУРНЫМИ ИНТЕРЕСАМИ, ЗАНИМАЮЩАЯ ОПРЕДЕЛЁННУЮ

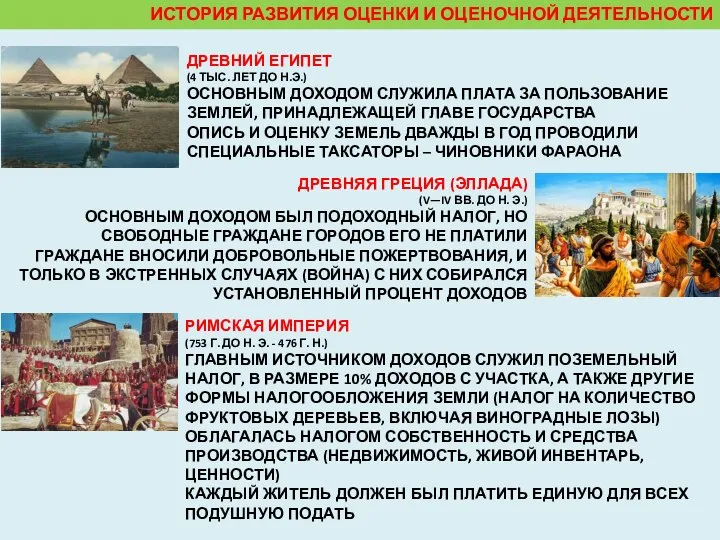

- 7. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ДРЕВНИЙ ЕГИПЕТ (4 ТЫС. ЛЕТ ДО Н.Э.) ОСНОВНЫМ ДОХОДОМ СЛУЖИЛА

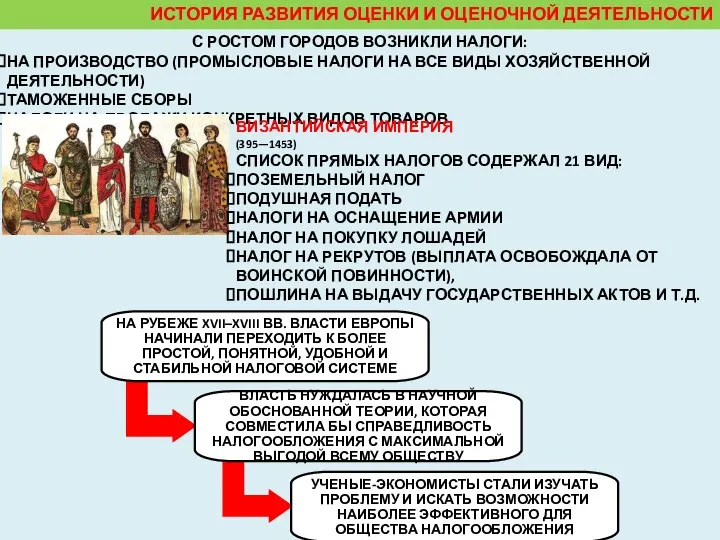

- 8. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ С РОСТОМ ГОРОДОВ ВОЗНИКЛИ НАЛОГИ: НА ПРОИЗВОДСТВО (ПРОМЫСЛОВЫЕ НАЛОГИ НА

- 9. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ПЕРВОНАЧАЛЬНО ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ ВОЗНИКЛА В ») В ВЕЛИКОБРИТАНИИ В СЕРЕДИНЕ

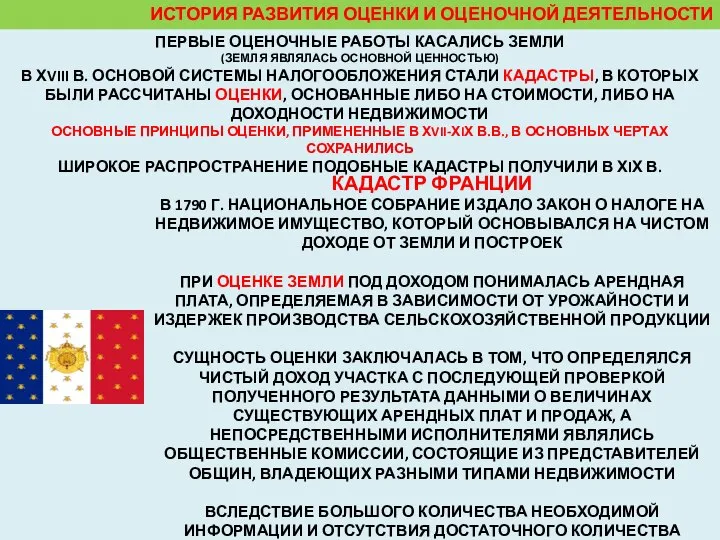

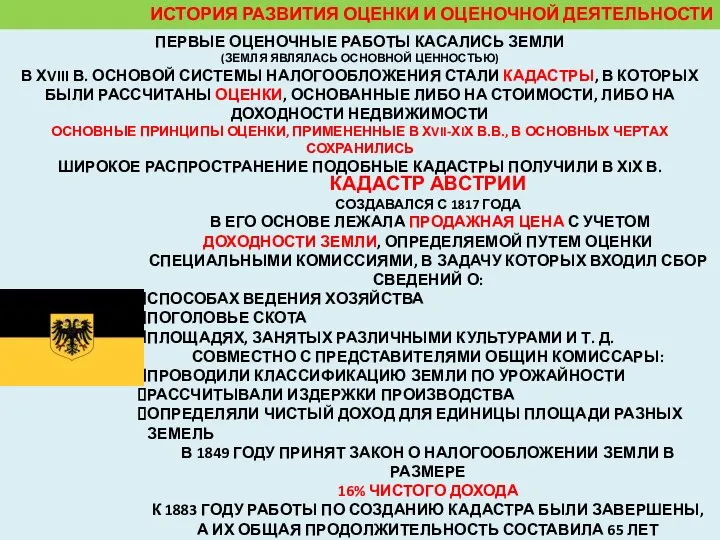

- 10. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ПЕРВЫЕ ОЦЕНОЧНЫЕ РАБОТЫ КАСАЛИСЬ ЗЕМЛИ (ЗЕМЛЯ ЯВЛЯЛАСЬ ОСНОВНОЙ ЦЕННОСТЬЮ) В

- 11. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ПЕРВЫЕ ОЦЕНОЧНЫЕ РАБОТЫ КАСАЛИСЬ ЗЕМЛИ (ЗЕМЛЯ ЯВЛЯЛАСЬ ОСНОВНОЙ ЦЕННОСТЬЮ) В

- 12. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ КАДАСТР САКСОНИИ В 1835 Г. ИЗДАН ЗАКОН ОБ ОЦЕНКЕ ЗЕМЕЛЬ:

- 13. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ КАДАСТР ПРУССИИ СОЗДАНИЮ КАДАСТРА СПОСОБСТВОВАЛО ТО, ЧТО: ЗЕМЛЕМЕРНЫЕ РАБОТЫ НЕ

- 14. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ КАДАСТР ВЮРТЕМБЕРГА В 1820 Г. ДЛЯ ЦЕЛЕЙ НАПОЛНЕНИЯ КАЗНЫ КОРОЛЕВСТВА

- 15. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ПЕРВЫЕ ОЦЕНОЧНЫЕ РАБОТЫ КАСАЛИСЬ ЗЕМЛИ (ЗЕМЛЯ ЯВЛЯЛАСЬ ОСНОВНОЙ ЦЕННОСТЬЮ) В

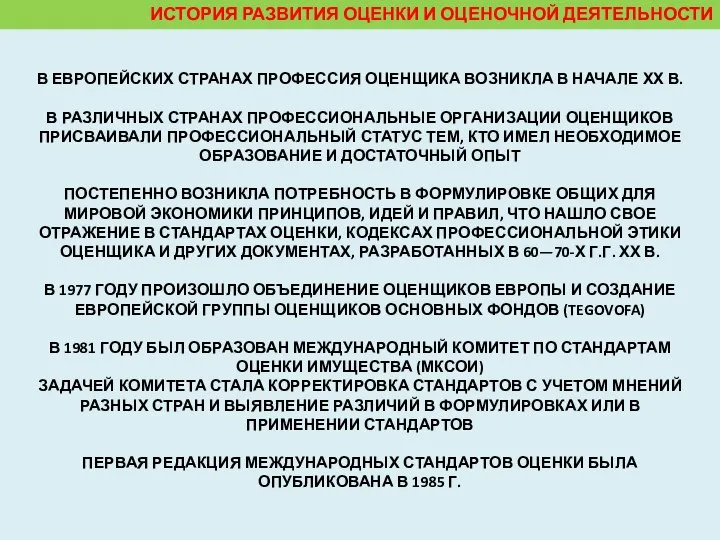

- 16. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В ЕВРОПЕЙСКИХ СТРАНАХ ПРОФЕССИЯ ОЦЕНЩИКА ВОЗНИКЛА В НАЧАЛЕ ХХ В.

- 17. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ ОЦЕНКА НЕДВИЖИМОСТИ, КАК ЭЛЕМЕНТ ГОСУДАРСТВЕННОЙ ЭКОНОМИЧЕСКОЙ

- 18. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗАДАЧА ОПРЕДЕЛЕНИЯ БАЗЫ НАЛОГООБЛОЖЕНИЯ ДЛЯ НЕДВИЖИМОГО ИМУЩЕСТВА ПОТРЕБОВАЛА ОРГАНИЗАЦИИ СООТВЕТСТВУЮЩИХ

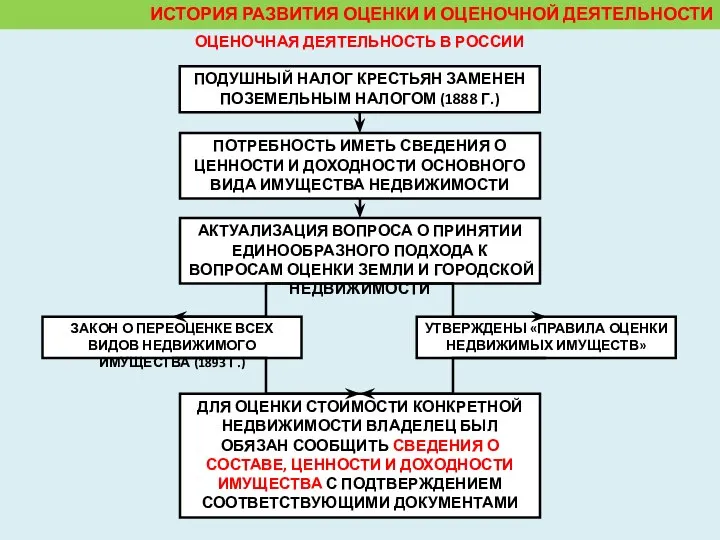

- 19. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ ПОДУШНЫЙ НАЛОГ КРЕСТЬЯН ЗАМЕНЕН ПОЗЕМЕЛЬНЫМ НАЛОГОМ

- 20. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ ПОДУШНЫЙ НАЛОГ КРЕСТЬЯН ЗАМЕНЕН ПОЗЕМЕЛЬНЫМ НАЛОГОМ

- 21. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ ДЛЯ ОЦЕНКИ СТОИМОСТИ КОНКРЕТНОЙ НЕДВИЖИМОСТИ ВЛАДЕЛЕЦ

- 22. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ К 1914 ГОДУ РАЗВИТИЕ ОЦЕНКИ НЕДВИЖИМОСТИ

- 23. ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ

- 24. ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

- 25. ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

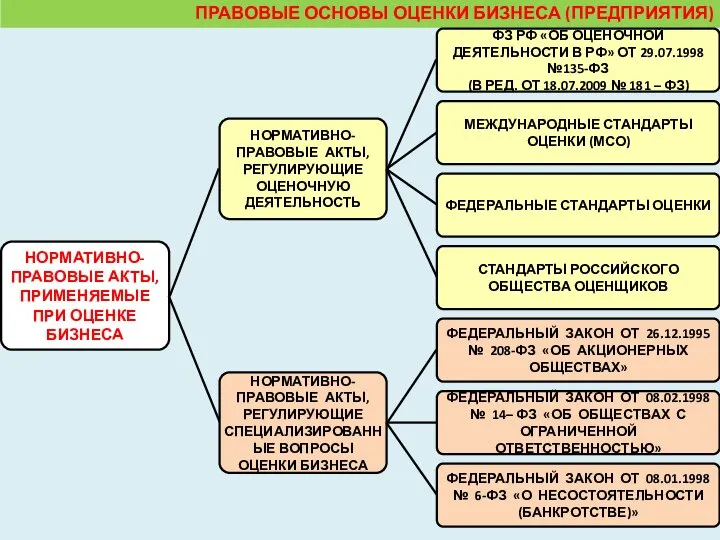

- 26. ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ) ОСНОВАН НА КОНСТИТУЦИИ РФ, ГРАЖДАНСКОМ КОДЕКСЕ РФ И ЗАРУБЕЖНОМ ОПЫТЕ РЕГУЛИРОВАНИЯ

- 27. КАЖДЫЙ СТАНДАРТ СООТВЕТСТВУЕТ НЕКОТОРОМУ КЛАССУ СИТУАЦИЙ, ОТНОСЯЩИХСЯ К ПРОЦЕССУ ОЦЕНКИ, И ОДЕРЖИТ РАЗДЕЛЫ: ВВЕДЕНИЕ ОБЛАСТЬ ПРИМЕНЕНИЯ

- 28. ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ) МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ (МСО)

- 29. РАЗРАБАТЫВАЮТСЯ НАЦИОНАЛЬНЫМ СОВЕТОМ С УЧЕТОМ МЕЖДУНАРОДНЫХ СТАНДАРТОВ ОЦЕНКИ ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ) ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ ОЦЕНКИ

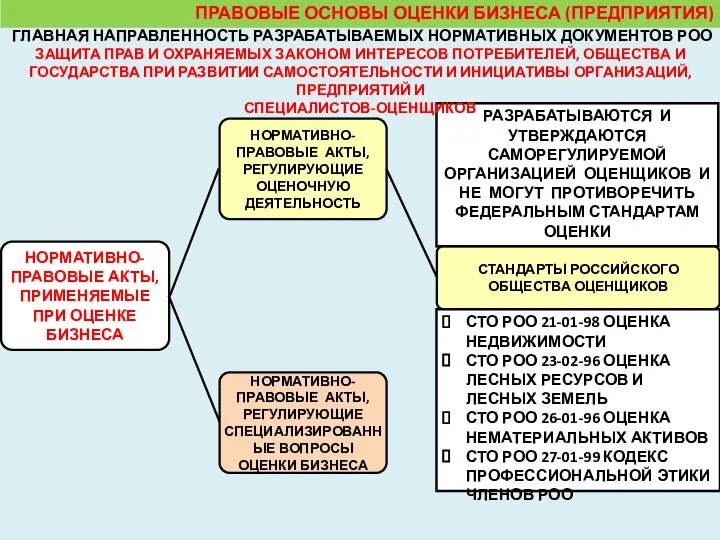

- 30. ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ) НОРМАТИВНО-ПРАВОВЫЕ АКТЫ, РЕГУЛИРУЮЩИЕ ОЦЕНОЧНУЮ ДЕЯТЕЛЬНОСТЬ СТАНДАРТЫ РОССИЙСКОГО ОБЩЕСТВА ОЦЕНЩИКОВ РАЗРАБАТЫВАЮТСЯ И

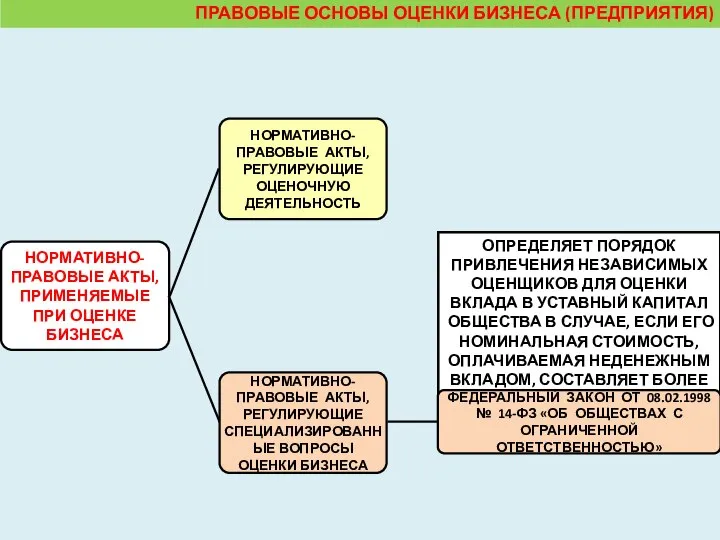

- 31. ОПРЕДЕЛЯЕТ ПОРЯДОК ПРИВЛЕЧЕНИЯ НЕЗАВИСИМЫХ ОЦЕНЩИКОВ: ДЛЯ ОЦЕНКИ ИМУЩЕСТВА, ВНОСИМОГО В ОПЛАТУ ПРИ УЧРЕЖДЕНИИ ОБЩЕСТВА, ЕСЛИ НОМИНАЛЬНАЯ

- 32. ОПРЕДЕЛЯЕТ ПОРЯДОК ПРИВЛЕЧЕНИЯ НЕЗАВИСИМЫХ ОЦЕНЩИКОВ ДЛЯ ОЦЕНКИ ВКЛАДА В УСТАВНЫЙ КАПИТАЛ ОБЩЕСТВА В СЛУЧАЕ, ЕСЛИ ЕГО

- 33. ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ) НОРМАТИВНО-ПРАВОВЫЕ АКТЫ, РЕГУЛИРУЮЩИЕ ОЦЕНОЧНУЮ ДЕЯТЕЛЬНОСТЬ ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 08.01.1998 № 6-ФЗ

- 34. РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ

- 35. РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ ДЕЯТЕЛЬНОСТЬ ПО УСТАНОВЛЕНИЮ НОРМ, ПРАВИЛ, ХАРАКТЕРИСТИК ПРОДУКЦИИ, УСЛУГ, ПРОЦЕССОВ ПРАВОВЫЕ ОСНОВЫ СТАНДАРТИЗАЦИИ В

- 36. РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ

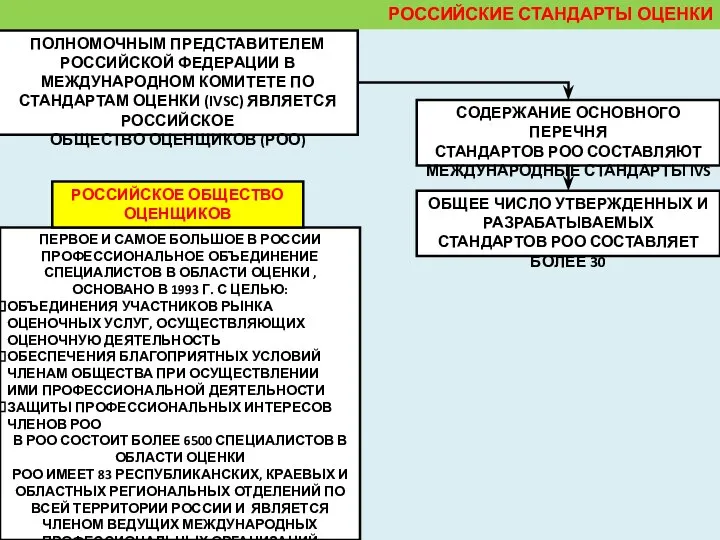

- 37. РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ ПОЛНОМОЧНЫМ ПРЕДСТАВИТЕЛЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ В МЕЖДУНАРОДНОМ КОМИТЕТЕ ПО СТАНДАРТАМ ОЦЕНКИ (IVSC) ЯВЛЯЕТСЯ РОССИЙСКОЕ

- 38. РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ

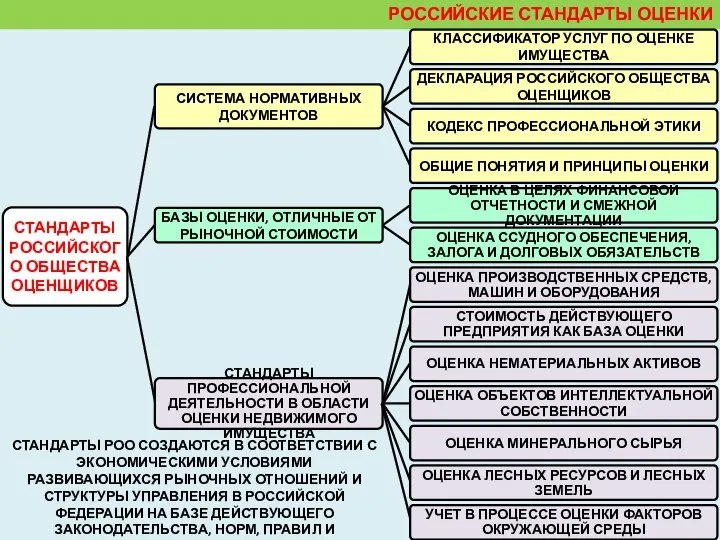

- 39. РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ СТАНДАРТЫ РОО СОЗДАЮТСЯ В СООТВЕТСТВИИ С ЭКОНОМИЧЕСКИМИ УСЛОВИЯМИ РАЗВИВАЮЩИХСЯ РЫНОЧНЫХ ОТНОШЕНИЙ И СТРУКТУРЫ

- 41. Скачать презентацию

Слайд 2ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

РОССИЙСКИЕ СТАНДАРТЫ

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

РОССИЙСКИЕ СТАНДАРТЫ

Слайд 3ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

Слайд 4ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

НЕОБХОДИМОСТЬ

В РЫНОЧНОЙ ОЦЕНКЕ АКТИВОВ

ПРОЦЕСС ОПРЕДЕЛЕНИЯ СТОИМОСТИ

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

НЕОБХОДИМОСТЬ

В РЫНОЧНОЙ ОЦЕНКЕ АКТИВОВ

ПРОЦЕСС ОПРЕДЕЛЕНИЯ СТОИМОСТИ

Слайд 5ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

В ХVIII ВЕКЕ ОЦЕНЩИКОВ НАЗЫВАЛИ ЦЕНОВЩИКАМИ

ОБЪЕКТИВНОСТЬ

ОСНОВНЫМИ ТРЕБОВАНИЯМИ

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

В ХVIII ВЕКЕ ОЦЕНЩИКОВ НАЗЫВАЛИ ЦЕНОВЩИКАМИ

ОБЪЕКТИВНОСТЬ

ОСНОВНЫМИ ТРЕБОВАНИЯМИ

Слайд 6ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОСОБАЯ ОРГАНИЗАЦИЯ ОБЩЕСТВА, ОБЪЕДИНЁННОГО ОБЩИМИ СОЦИАЛЬНЫМИ,

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОСОБАЯ ОРГАНИЗАЦИЯ ОБЩЕСТВА, ОБЪЕДИНЁННОГО ОБЩИМИ СОЦИАЛЬНЫМИ,

Слайд 7ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ДРЕВНИЙ ЕГИПЕТ

(4 ТЫС. ЛЕТ ДО Н.Э.)

ОСНОВНЫМ

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ДРЕВНИЙ ЕГИПЕТ

(4 ТЫС. ЛЕТ ДО Н.Э.)

ОСНОВНЫМ

Слайд 8ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

С РОСТОМ ГОРОДОВ ВОЗНИКЛИ НАЛОГИ:

НА ПРОИЗВОДСТВО (ПРОМЫСЛОВЫЕ

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

С РОСТОМ ГОРОДОВ ВОЗНИКЛИ НАЛОГИ:

НА ПРОИЗВОДСТВО (ПРОМЫСЛОВЫЕ

Слайд 9ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПЕРВОНАЧАЛЬНО ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ ВОЗНИКЛА В ») В

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПЕРВОНАЧАЛЬНО ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ ВОЗНИКЛА В ») В

Слайд 10ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПЕРВЫЕ ОЦЕНОЧНЫЕ РАБОТЫ КАСАЛИСЬ ЗЕМЛИ

(ЗЕМЛЯ ЯВЛЯЛАСЬ ОСНОВНОЙ

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПЕРВЫЕ ОЦЕНОЧНЫЕ РАБОТЫ КАСАЛИСЬ ЗЕМЛИ

(ЗЕМЛЯ ЯВЛЯЛАСЬ ОСНОВНОЙ

Слайд 11ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПЕРВЫЕ ОЦЕНОЧНЫЕ РАБОТЫ КАСАЛИСЬ ЗЕМЛИ

(ЗЕМЛЯ ЯВЛЯЛАСЬ ОСНОВНОЙ

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПЕРВЫЕ ОЦЕНОЧНЫЕ РАБОТЫ КАСАЛИСЬ ЗЕМЛИ

(ЗЕМЛЯ ЯВЛЯЛАСЬ ОСНОВНОЙ

Слайд 12ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

КАДАСТР САКСОНИИ

В 1835 Г. ИЗДАН ЗАКОН

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

КАДАСТР САКСОНИИ

В 1835 Г. ИЗДАН ЗАКОН

Слайд 13ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

КАДАСТР ПРУССИИ

СОЗДАНИЮ КАДАСТРА СПОСОБСТВОВАЛО ТО, ЧТО:

ЗЕМЛЕМЕРНЫЕ

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

КАДАСТР ПРУССИИ

СОЗДАНИЮ КАДАСТРА СПОСОБСТВОВАЛО ТО, ЧТО:

ЗЕМЛЕМЕРНЫЕ

Слайд 14ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

КАДАСТР ВЮРТЕМБЕРГА

В 1820 Г. ДЛЯ ЦЕЛЕЙ

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

КАДАСТР ВЮРТЕМБЕРГА

В 1820 Г. ДЛЯ ЦЕЛЕЙ

Слайд 15ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПЕРВЫЕ ОЦЕНОЧНЫЕ РАБОТЫ КАСАЛИСЬ ЗЕМЛИ

(ЗЕМЛЯ ЯВЛЯЛАСЬ ОСНОВНОЙ

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПЕРВЫЕ ОЦЕНОЧНЫЕ РАБОТЫ КАСАЛИСЬ ЗЕМЛИ

(ЗЕМЛЯ ЯВЛЯЛАСЬ ОСНОВНОЙ

Слайд 16ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

В ЕВРОПЕЙСКИХ СТРАНАХ ПРОФЕССИЯ ОЦЕНЩИКА ВОЗНИКЛА В

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

В ЕВРОПЕЙСКИХ СТРАНАХ ПРОФЕССИЯ ОЦЕНЩИКА ВОЗНИКЛА В

Слайд 17ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ

ОЦЕНКА НЕДВИЖИМОСТИ, КАК ЭЛЕМЕНТ

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ

ОЦЕНКА НЕДВИЖИМОСТИ, КАК ЭЛЕМЕНТ

Слайд 18ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ЗАДАЧА ОПРЕДЕЛЕНИЯ БАЗЫ НАЛОГООБЛОЖЕНИЯ ДЛЯ НЕДВИЖИМОГО ИМУЩЕСТВА

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ЗАДАЧА ОПРЕДЕЛЕНИЯ БАЗЫ НАЛОГООБЛОЖЕНИЯ ДЛЯ НЕДВИЖИМОГО ИМУЩЕСТВА

Слайд 19ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ

ПОДУШНЫЙ НАЛОГ КРЕСТЬЯН ЗАМЕНЕН

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ

ПОДУШНЫЙ НАЛОГ КРЕСТЬЯН ЗАМЕНЕН

Слайд 20ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ

ПОДУШНЫЙ НАЛОГ КРЕСТЬЯН ЗАМЕНЕН

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ

ПОДУШНЫЙ НАЛОГ КРЕСТЬЯН ЗАМЕНЕН

Слайд 21ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ

ДЛЯ ОЦЕНКИ СТОИМОСТИ КОНКРЕТНОЙ

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ

ДЛЯ ОЦЕНКИ СТОИМОСТИ КОНКРЕТНОЙ

Слайд 22ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ

К 1914 ГОДУ РАЗВИТИЕ

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ

К 1914 ГОДУ РАЗВИТИЕ

Слайд 23ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ

ИСТОРИЯ РАЗВИТИЯ ОЦЕНКИ И ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОЦЕНОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ

Слайд 24ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

Слайд 25ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

Слайд 26ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

ОСНОВАН НА КОНСТИТУЦИИ РФ, ГРАЖДАНСКОМ КОДЕКСЕ РФ

ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

ОСНОВАН НА КОНСТИТУЦИИ РФ, ГРАЖДАНСКОМ КОДЕКСЕ РФ

Слайд 27КАЖДЫЙ СТАНДАРТ СООТВЕТСТВУЕТ НЕКОТОРОМУ КЛАССУ СИТУАЦИЙ, ОТНОСЯЩИХСЯ К ПРОЦЕССУ ОЦЕНКИ, И ОДЕРЖИТ

КАЖДЫЙ СТАНДАРТ СООТВЕТСТВУЕТ НЕКОТОРОМУ КЛАССУ СИТУАЦИЙ, ОТНОСЯЩИХСЯ К ПРОЦЕССУ ОЦЕНКИ, И ОДЕРЖИТ

Слайд 28ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ (МСО)

ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ (МСО)

Слайд 29 РАЗРАБАТЫВАЮТСЯ НАЦИОНАЛЬНЫМ СОВЕТОМ С УЧЕТОМ МЕЖДУНАРОДНЫХ СТАНДАРТОВ ОЦЕНКИ

ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА

РАЗРАБАТЫВАЮТСЯ НАЦИОНАЛЬНЫМ СОВЕТОМ С УЧЕТОМ МЕЖДУНАРОДНЫХ СТАНДАРТОВ ОЦЕНКИ

ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА

Слайд 30ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

НОРМАТИВНО-ПРАВОВЫЕ АКТЫ, РЕГУЛИРУЮЩИЕ ОЦЕНОЧНУЮ ДЕЯТЕЛЬНОСТЬ

СТАНДАРТЫ РОССИЙСКОГО ОБЩЕСТВА

ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

НОРМАТИВНО-ПРАВОВЫЕ АКТЫ, РЕГУЛИРУЮЩИЕ ОЦЕНОЧНУЮ ДЕЯТЕЛЬНОСТЬ

СТАНДАРТЫ РОССИЙСКОГО ОБЩЕСТВА

Слайд 31ОПРЕДЕЛЯЕТ ПОРЯДОК ПРИВЛЕЧЕНИЯ НЕЗАВИСИМЫХ ОЦЕНЩИКОВ:

ДЛЯ ОЦЕНКИ ИМУЩЕСТВА, ВНОСИМОГО В ОПЛАТУ ПРИ УЧРЕЖДЕНИИ

ОПРЕДЕЛЯЕТ ПОРЯДОК ПРИВЛЕЧЕНИЯ НЕЗАВИСИМЫХ ОЦЕНЩИКОВ:

ДЛЯ ОЦЕНКИ ИМУЩЕСТВА, ВНОСИМОГО В ОПЛАТУ ПРИ УЧРЕЖДЕНИИ

Слайд 32ОПРЕДЕЛЯЕТ ПОРЯДОК ПРИВЛЕЧЕНИЯ НЕЗАВИСИМЫХ ОЦЕНЩИКОВ ДЛЯ ОЦЕНКИ ВКЛАДА В УСТАВНЫЙ КАПИТАЛ ОБЩЕСТВА

ОПРЕДЕЛЯЕТ ПОРЯДОК ПРИВЛЕЧЕНИЯ НЕЗАВИСИМЫХ ОЦЕНЩИКОВ ДЛЯ ОЦЕНКИ ВКЛАДА В УСТАВНЫЙ КАПИТАЛ ОБЩЕСТВА

Слайд 33ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

НОРМАТИВНО-ПРАВОВЫЕ АКТЫ, РЕГУЛИРУЮЩИЕ ОЦЕНОЧНУЮ ДЕЯТЕЛЬНОСТЬ

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ

ПРАВОВЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

НОРМАТИВНО-ПРАВОВЫЕ АКТЫ, РЕГУЛИРУЮЩИЕ ОЦЕНОЧНУЮ ДЕЯТЕЛЬНОСТЬ

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ

Слайд 34РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ

РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ

Слайд 35РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ

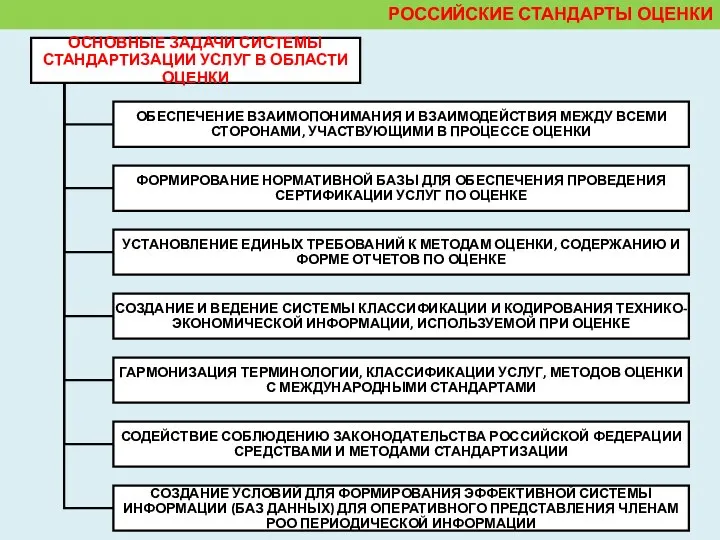

ДЕЯТЕЛЬНОСТЬ ПО УСТАНОВЛЕНИЮ

НОРМ, ПРАВИЛ, ХАРАКТЕРИСТИК ПРОДУКЦИИ, УСЛУГ, ПРОЦЕССОВ

ПРАВОВЫЕ ОСНОВЫ СТАНДАРТИЗАЦИИ

РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ

ДЕЯТЕЛЬНОСТЬ ПО УСТАНОВЛЕНИЮ

НОРМ, ПРАВИЛ, ХАРАКТЕРИСТИК ПРОДУКЦИИ, УСЛУГ, ПРОЦЕССОВ

ПРАВОВЫЕ ОСНОВЫ СТАНДАРТИЗАЦИИ

Слайд 36РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ

РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ

Слайд 37РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ

ПОЛНОМОЧНЫМ ПРЕДСТАВИТЕЛЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ В МЕЖДУНАРОДНОМ КОМИТЕТЕ ПО СТАНДАРТАМ ОЦЕНКИ

РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ

ПОЛНОМОЧНЫМ ПРЕДСТАВИТЕЛЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ В МЕЖДУНАРОДНОМ КОМИТЕТЕ ПО СТАНДАРТАМ ОЦЕНКИ

Слайд 38РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ

РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ

Слайд 39РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ

СТАНДАРТЫ РОО СОЗДАЮТСЯ В СООТВЕТСТВИИ С ЭКОНОМИЧЕСКИМИ УСЛОВИЯМИ РАЗВИВАЮЩИХСЯ РЫНОЧНЫХ

РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ

СТАНДАРТЫ РОО СОЗДАЮТСЯ В СООТВЕТСТВИИ С ЭКОНОМИЧЕСКИМИ УСЛОВИЯМИ РАЗВИВАЮЩИХСЯ РЫНОЧНЫХ

1 сентября – День Знаний.Первый раз в первый класс.

1 сентября – День Знаний.Первый раз в первый класс. инъекции

инъекции Long run Economic

Long run Economic Е – И в окончаниях существительных

Е – И в окончаниях существительных XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь»

XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь» Смог

Смог Иприт

Иприт Дерматология: первичный прием.

Дерматология: первичный прием. Задание №2. «Спич»

Задание №2. «Спич» Общение. Правила нашей работы

Общение. Правила нашей работы Биомехатроника

Биомехатроника Русские народные промыслы. Павловский Посад

Русские народные промыслы. Павловский Посад Развитие речи.Учимся писать изложение.3 класс

Развитие речи.Учимся писать изложение.3 класс Презентация на тему Конфуцианство

Презентация на тему Конфуцианство  Цветные реакции белков

Цветные реакции белков Молочные продукты. Тест

Молочные продукты. Тест Модели инклюзивного образования

Модели инклюзивного образования Орфограммы в корне слова (2 класс)

Орфограммы в корне слова (2 класс) О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской

О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской  Развивающие задачи для 5-6 классов

Развивающие задачи для 5-6 классов Отзыв на Клуб переговорных технологий Ufights

Отзыв на Клуб переговорных технологий Ufights Откуда в наш дом приходит электричество?

Откуда в наш дом приходит электричество? Как молиться с уверенностью?

Как молиться с уверенностью? Г о с т и н и ц а - Астра

Г о с т и н и ц а - Астра Вооруженные cилы РФ: виды и рода войск

Вооруженные cилы РФ: виды и рода войск День космонавтики

День космонавтики «Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев

«Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование