- специальные вопросы ТВиМС часть1 распределения, связанные с нормальным

Содержание

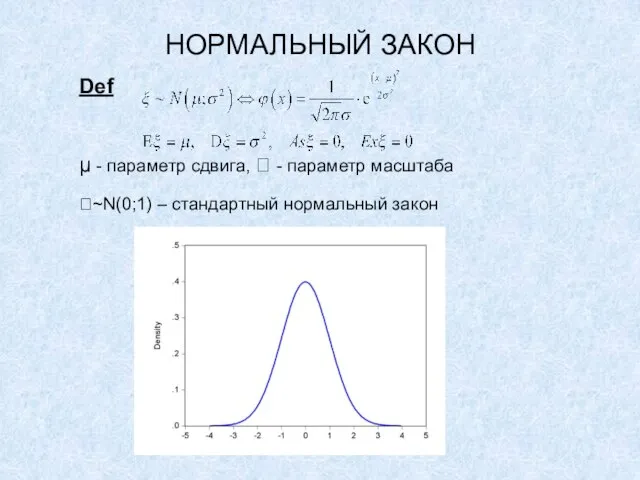

- 2. НОРМАЛЬНЫЙ ЗАКОН Def μ - параметр сдвига, - параметр масштаба ~N(0;1) – стандартный нормальный закон

- 3. ЛИНЕЙНОЕ ПРЕОБРАЗОВАНИЕ Свойства нормального распределения: ~N(μ;2), a, b => a+b~N(aμ+b;a22) устойчивость относительно линейного преобразования. Так же

- 4. ЛИНЕЙНОЕ ПРЕОБРАЗОВАНИЕ Свойства нормального распределения: Пример ~Exp(λ,) => a+b~ Exp(aλ; a+b) - экспоненциальное λ - характеризует

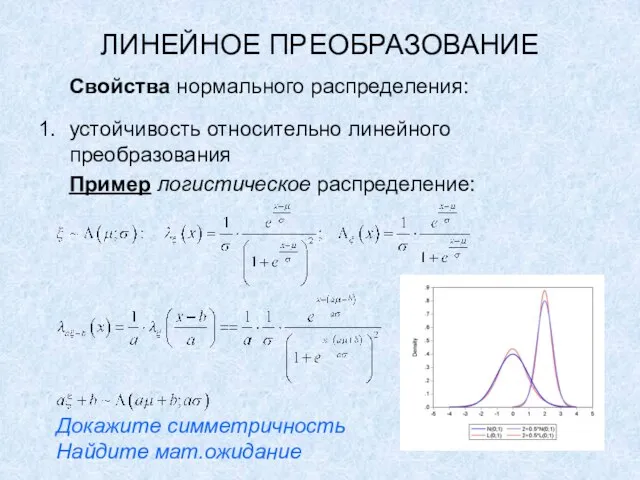

- 5. ЛИНЕЙНОЕ ПРЕОБРАЗОВАНИЕ Свойства нормального распределения: устойчивость относительно линейного преобразования Пример логистическое распределение: Докажите симметричность Найдите мат.ожидание

- 6. ЛИНЕЙНОЕ ПРЕОБРАЗОВАНИЕ Свойства нормального распределения: устойчивость относительно умножения на константу. ~ P(k;θ) => a~ P(ak;θ) -

- 7. ЛИНЕЙНОЕ ПРЕОБРАЗОВАНИЕ Свойства нормального распределения: Пример ~ P(k;θ) => a~ P(ak;θ) - распределение доходов k –

- 8. УСТОЙЧИВОСТЬ ПО СЛОЖЕНИЮ Свойства нормального распределения: i~N(μi;i2) - независимы => 1+2~N(μ1+μ2;12+12): устойчивость по сложению.

- 9. УСТОЙЧИВОСТЬ ПО СЛОЖЕНИЮ Свойства нормального распределения: Устойчивостью по сложению независимых с.в. обладают также: i~B(ni;p) => Σi~B(Σni;p)

- 10. УСТОЙЧИВОСТЬ ПО СЛОЖЕНИЮ Свойства нормального распределения: Примеры i~B(ni;p) => Σi~B(Σni;p) - биномиальное p – вероятность успеха

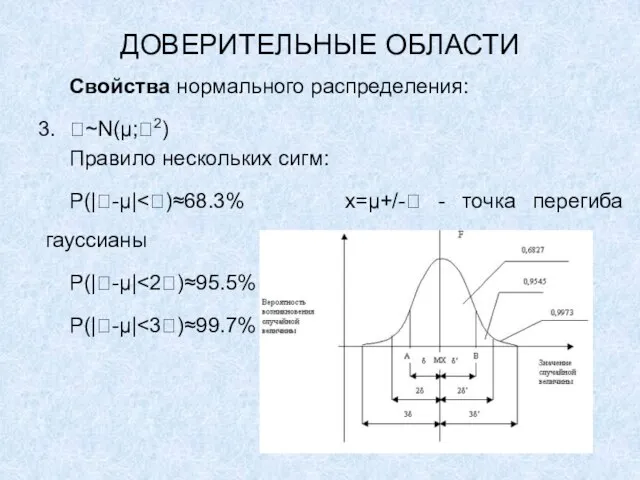

- 11. ДОВЕРИТЕЛЬНЫЕ ОБЛАСТИ Свойства нормального распределения: ~N(μ;2) Правило нескольких сигм: P(|-μ| P(|-μ| P(|-μ|

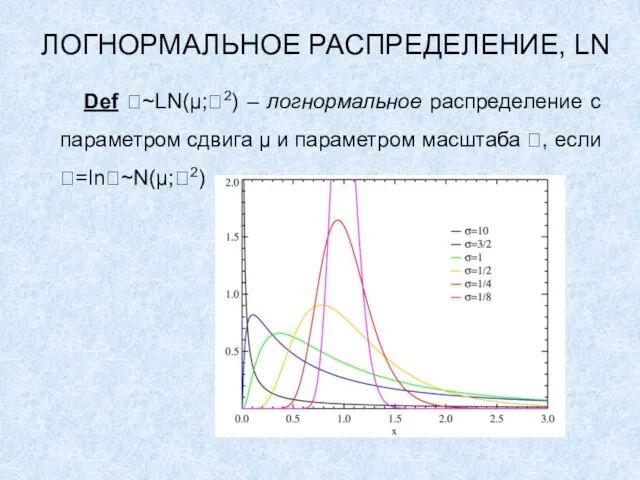

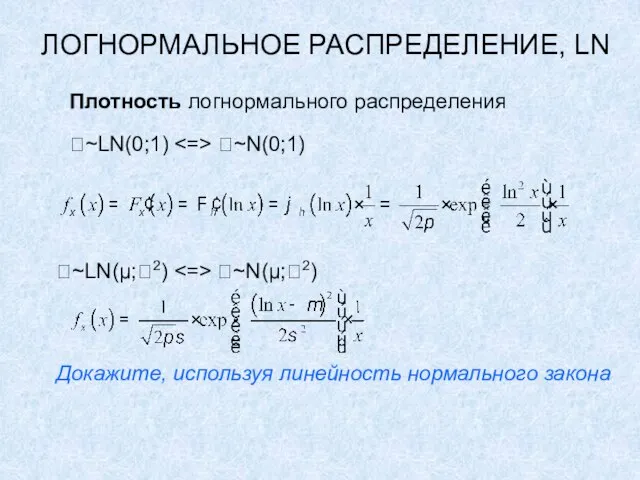

- 12. ЛОГНОРМАЛЬНОЕ РАСПРЕДЕЛЕНИЕ, LN Def ~LN(μ;2) – логнормальное распределение с параметром сдвига μ и параметром масштаба ,

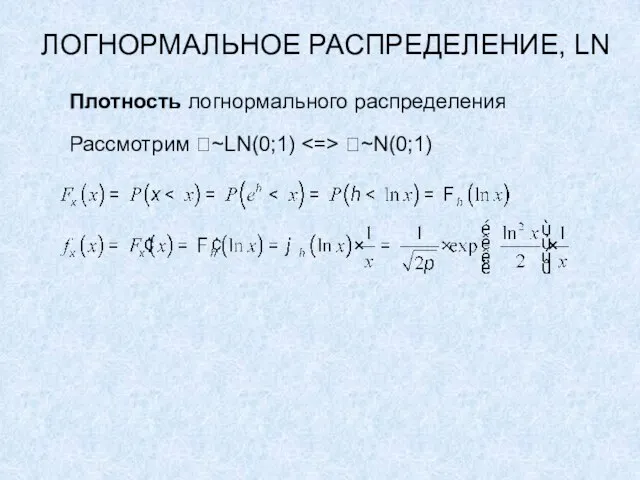

- 13. ЛОГНОРМАЛЬНОЕ РАСПРЕДЕЛЕНИЕ, LN Плотность логнормального распределения Рассмотрим ~LN(0;1) ~N(0;1)

- 14. ЛОГНОРМАЛЬНОЕ РАСПРЕДЕЛЕНИЕ, LN Плотность логнормального распределения ~LN(0;1) ~N(0;1) ~LN(μ;2) ~N(μ;2) Докажите, используя линейность нормального закона

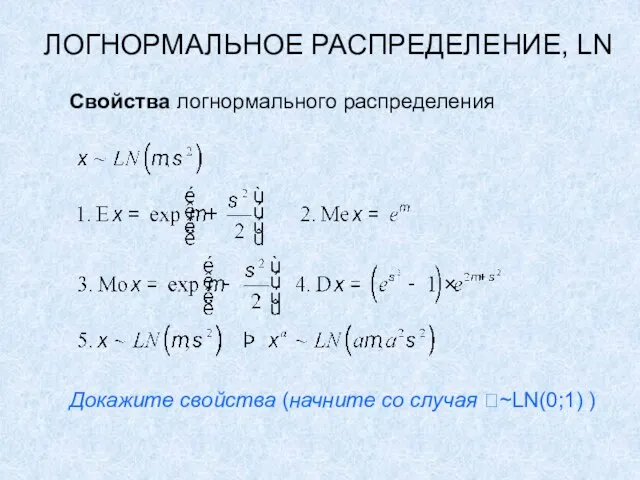

- 15. ЛОГНОРМАЛЬНОЕ РАСПРЕДЕЛЕНИЕ, LN Свойства логнормального распределения Докажите свойства (начните со случая ~LN(0;1) )

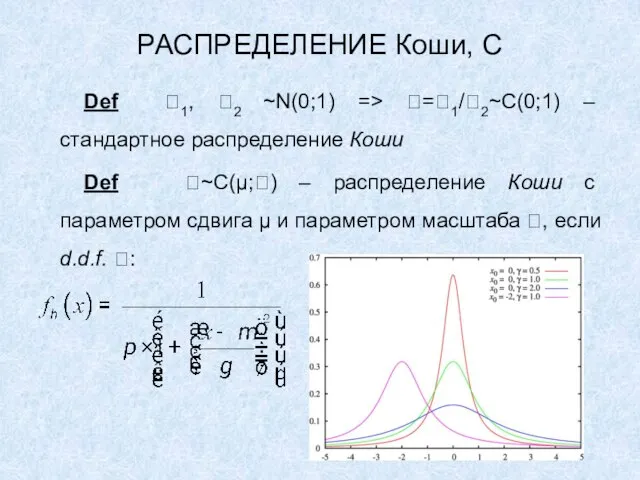

- 16. РАСПРЕДЕЛЕНИЕ Коши, С Def 1, 2 ~N(0;1) => =1/2~C(0;1) – стандартное распределение Коши Def ~C(μ;) –

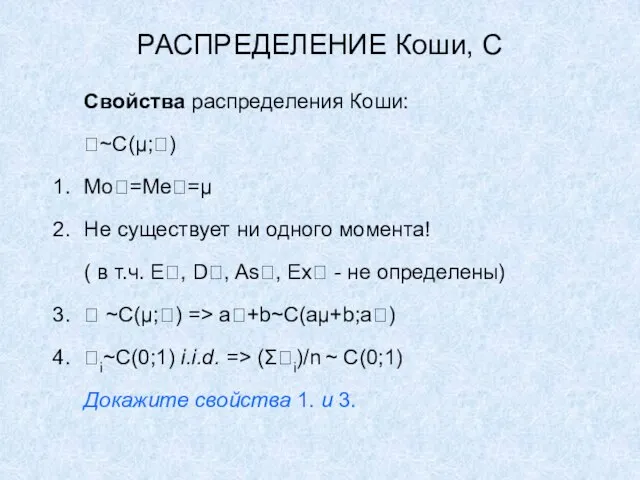

- 17. РАСПРЕДЕЛЕНИЕ Коши, С Свойства распределения Коши: ~C(μ;) Mo=Me=μ Не существует ни одного момента! ( в т.ч.

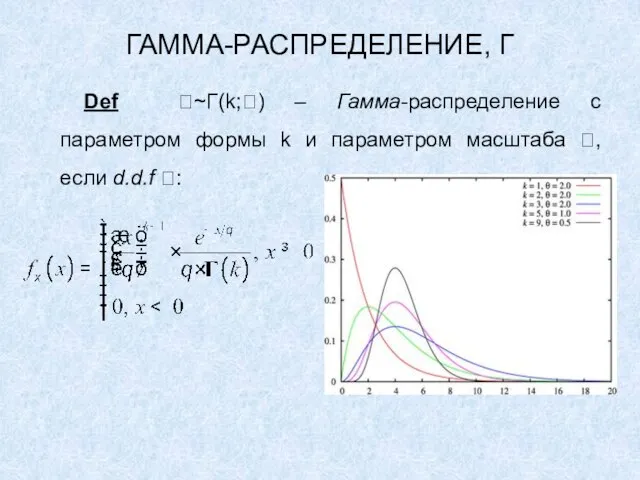

- 18. ГАММА-РАСПРЕДЕЛЕНИЕ, Γ Def ~Г(k;) – Гамма-распределение с параметром формы k и параметром масштаба , если d.d.f

- 19. ГАММА-РАСПРЕДЕЛЕНИЕ, Γ Свойства Гамма-распределения: Докажите свойства 1.-3. ,6. и 8. (для 1. и 2. используйте индукцию

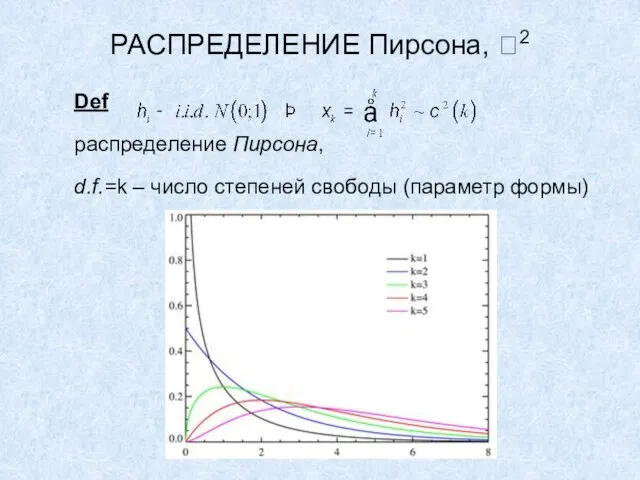

- 20. РАСПРЕДЕЛЕНИЕ Пирсона, 2 Def распределение Пирсона, d.f.=k – число степеней свободы (параметр формы)

- 21. РАСПРЕДЕЛЕНИЕ Пирсона, 2 Плотность распределения 2(1) Рассмотрим ~N(0;1) =2~2(1)

- 22. РАСПРЕДЕЛЕНИЕ Пирсона, 2 Плотность распределения 2(1) Рассмотрим ~N(0;1) =2~2(1)

- 23. РАСПРЕДЕЛЕНИЕ Пирсона, 2 Плотность распределения 2(1) Рассмотрим ~N(0;1) =2~2(1)

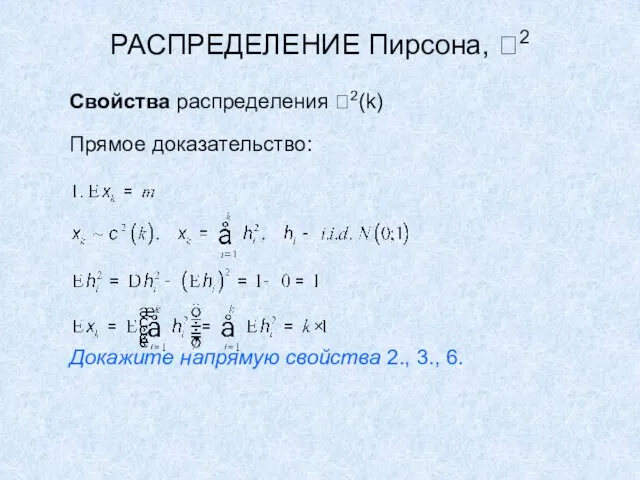

- 24. РАСПРЕДЕЛЕНИЕ Пирсона, 2 Свойства распределения 2(k)

- 25. РАСПРЕДЕЛЕНИЕ Пирсона, 2 Свойства распределения 2(k) Все свойства (кроме 8.) – вытекают из двух:

- 26. РАСПРЕДЕЛЕНИЕ Пирсона, 2 Свойства распределения 2(k) Прямое доказательство: Докажите напрямую свойства 2., 3., 6.

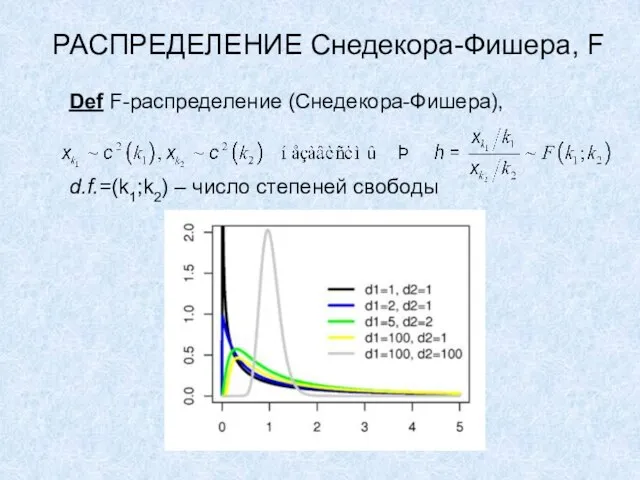

- 27. РАСПРЕДЕЛЕНИЕ Снедекора-Фишера, F Def F-распределение (Снедекора-Фишера), d.f.=(k1;k2) – число степеней свободы

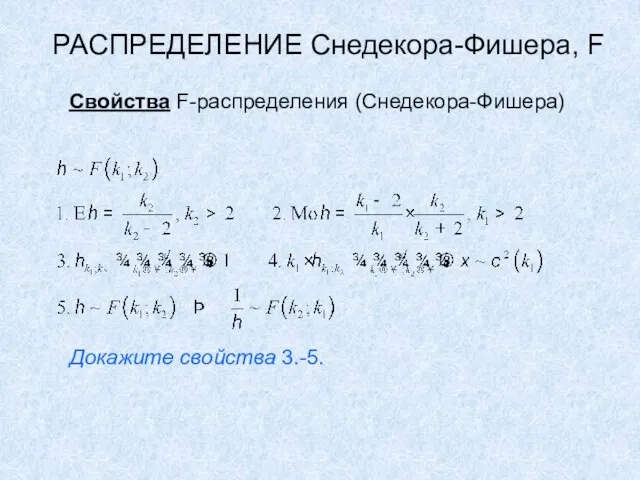

- 28. РАСПРЕДЕЛЕНИЕ Снедекора-Фишера, F Свойства F-распределения (Снедекора-Фишера) Докажите свойства 3.-5.

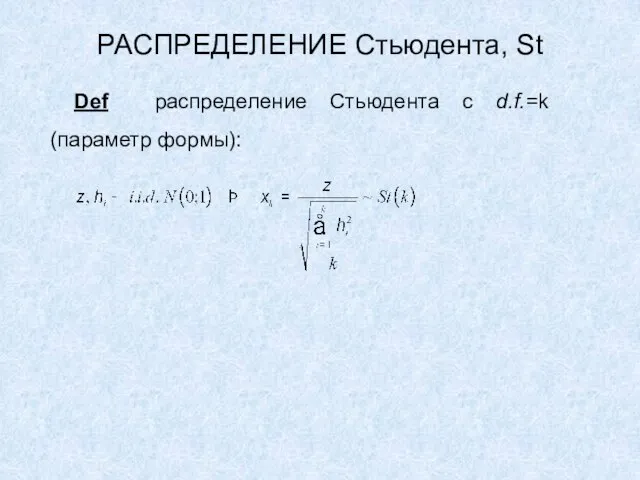

- 29. РАСПРЕДЕЛЕНИЕ Стьюдента, St Def распределение Стьюдента с d.f.=k (параметр формы):

- 30. РАСПРЕДЕЛЕНИЕ Стьюдента, St Def распределение Стьюдента с d.f.=k (параметр формы):

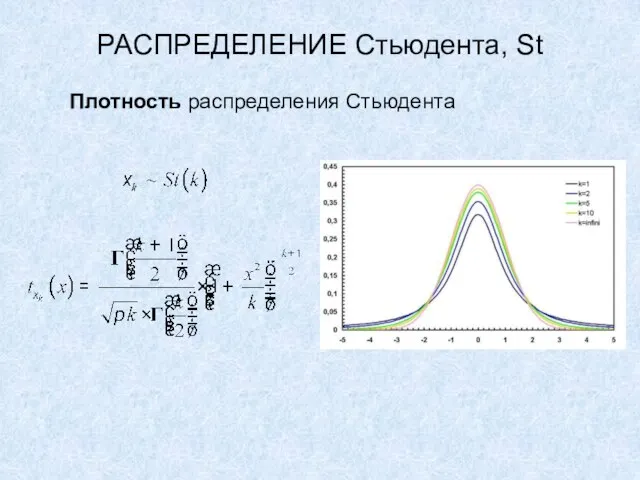

- 31. РАСПРЕДЕЛЕНИЕ Стьюдента, St Плотность распределения Стьюдента

- 32. РАСПРЕДЕЛЕНИЕ Стьюдента, St Свойства распределения St(k) Докажите свойства 4.-7.

- 34. Скачать презентацию

Слайд 3ЛИНЕЙНОЕ ПРЕОБРАЗОВАНИЕ

Свойства нормального распределения:

~N(μ;2), a, b => a+b~N(aμ+b;a22)

устойчивость относительно линейного преобразования.

Так же

ЛИНЕЙНОЕ ПРЕОБРАЗОВАНИЕ

Свойства нормального распределения:

~N(μ;2), a, b => a+b~N(aμ+b;a22)

устойчивость относительно линейного преобразования.

Так же

Слайд 4ЛИНЕЙНОЕ ПРЕОБРАЗОВАНИЕ

Свойства нормального распределения:

Пример

~Exp(λ,) => a+b~ Exp(aλ; a+b) - экспоненциальное

λ - характеризует

ЛИНЕЙНОЕ ПРЕОБРАЗОВАНИЕ

Свойства нормального распределения:

Пример

~Exp(λ,) => a+b~ Exp(aλ; a+b) - экспоненциальное

λ - характеризует

Слайд 5ЛИНЕЙНОЕ ПРЕОБРАЗОВАНИЕ

Свойства нормального распределения:

устойчивость относительно линейного преобразования

Пример логистическое распределение:

Докажите симметричность

Найдите мат.ожидание

ЛИНЕЙНОЕ ПРЕОБРАЗОВАНИЕ

Свойства нормального распределения:

устойчивость относительно линейного преобразования

Пример логистическое распределение:

Докажите симметричность

Найдите мат.ожидание

Слайд 6ЛИНЕЙНОЕ ПРЕОБРАЗОВАНИЕ

Свойства нормального распределения:

устойчивость относительно умножения на константу.

~ P(k;θ) => a~ P(ak;θ)

ЛИНЕЙНОЕ ПРЕОБРАЗОВАНИЕ

Свойства нормального распределения:

устойчивость относительно умножения на константу.

~ P(k;θ) => a~ P(ak;θ)

Слайд 7ЛИНЕЙНОЕ ПРЕОБРАЗОВАНИЕ

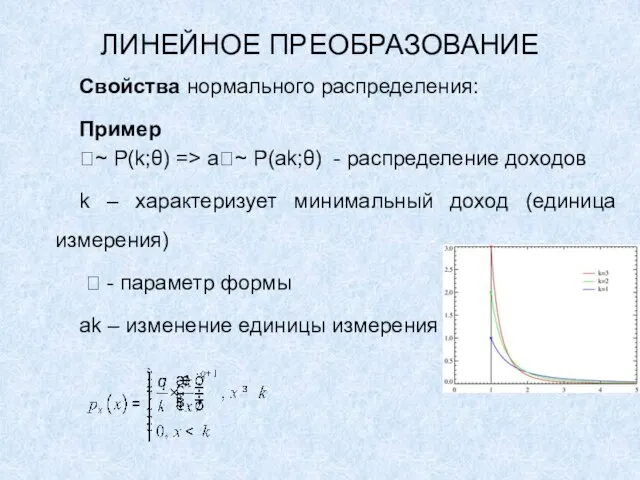

Свойства нормального распределения:

Пример

~ P(k;θ) => a~ P(ak;θ) - распределение доходов

k –

ЛИНЕЙНОЕ ПРЕОБРАЗОВАНИЕ

Свойства нормального распределения:

Пример

~ P(k;θ) => a~ P(ak;θ) - распределение доходов

k –

Слайд 8УСТОЙЧИВОСТЬ ПО СЛОЖЕНИЮ

Свойства нормального распределения:

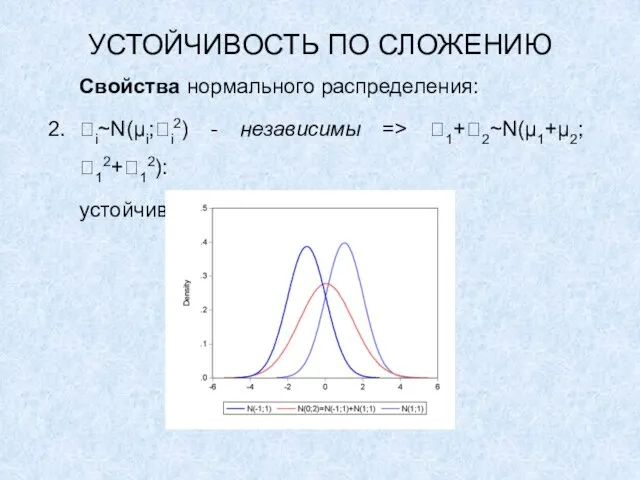

i~N(μi;i2) - независимы => 1+2~N(μ1+μ2;12+12):

устойчивость по сложению.

УСТОЙЧИВОСТЬ ПО СЛОЖЕНИЮ

Свойства нормального распределения:

i~N(μi;i2) - независимы => 1+2~N(μ1+μ2;12+12):

устойчивость по сложению.

Слайд 9УСТОЙЧИВОСТЬ ПО СЛОЖЕНИЮ

Свойства нормального распределения:

Устойчивостью по сложению независимых с.в. обладают также:

УСТОЙЧИВОСТЬ ПО СЛОЖЕНИЮ

Свойства нормального распределения:

Устойчивостью по сложению независимых с.в. обладают также:

Слайд 10УСТОЙЧИВОСТЬ ПО СЛОЖЕНИЮ

Свойства нормального распределения:

Примеры

i~B(ni;p) => Σi~B(Σni;p) - биномиальное

p – вероятность успеха

n

УСТОЙЧИВОСТЬ ПО СЛОЖЕНИЮ

Свойства нормального распределения:

Примеры

i~B(ni;p) => Σi~B(Σni;p) - биномиальное

p – вероятность успеха

n

Слайд 11ДОВЕРИТЕЛЬНЫЕ ОБЛАСТИ

Свойства нормального распределения:

~N(μ;2)

Правило нескольких сигм:

P(|-μ|<)≈68.3% x=μ+/- - точка перегиба гауссианы

P(|-μ|<2)≈95.5%

P(|-μ|<3)≈99.7%

ДОВЕРИТЕЛЬНЫЕ ОБЛАСТИ

Свойства нормального распределения:

~N(μ;2)

Правило нескольких сигм:

P(|-μ|<)≈68.3% x=μ+/- - точка перегиба гауссианы

P(|-μ|<2)≈95.5%

P(|-μ|<3)≈99.7%

Слайд 12ЛОГНОРМАЛЬНОЕ РАСПРЕДЕЛЕНИЕ, LN

Def ~LN(μ;2) – логнормальное распределение с параметром сдвига μ и

ЛОГНОРМАЛЬНОЕ РАСПРЕДЕЛЕНИЕ, LN

Def ~LN(μ;2) – логнормальное распределение с параметром сдвига μ и

Слайд 13ЛОГНОРМАЛЬНОЕ РАСПРЕДЕЛЕНИЕ, LN

Плотность логнормального распределения

Рассмотрим ~LN(0;1) <=> ~N(0;1)

ЛОГНОРМАЛЬНОЕ РАСПРЕДЕЛЕНИЕ, LN

Плотность логнормального распределения

Рассмотрим ~LN(0;1) <=> ~N(0;1)

Слайд 14ЛОГНОРМАЛЬНОЕ РАСПРЕДЕЛЕНИЕ, LN

Плотность логнормального распределения

~LN(0;1) <=> ~N(0;1)

~LN(μ;2) <=> ~N(μ;2)

Докажите, используя линейность нормального

ЛОГНОРМАЛЬНОЕ РАСПРЕДЕЛЕНИЕ, LN

Плотность логнормального распределения

~LN(0;1) <=> ~N(0;1)

~LN(μ;2) <=> ~N(μ;2)

Докажите, используя линейность нормального

Слайд 15ЛОГНОРМАЛЬНОЕ РАСПРЕДЕЛЕНИЕ, LN

Свойства логнормального распределения

Докажите свойства (начните со случая ~LN(0;1) )

ЛОГНОРМАЛЬНОЕ РАСПРЕДЕЛЕНИЕ, LN

Свойства логнормального распределения

Докажите свойства (начните со случая ~LN(0;1) )

Слайд 16РАСПРЕДЕЛЕНИЕ Коши, С

Def 1, 2 ~N(0;1) => =1/2~C(0;1) – стандартное распределение Коши

Def

РАСПРЕДЕЛЕНИЕ Коши, С

Def 1, 2 ~N(0;1) => =1/2~C(0;1) – стандартное распределение Коши

Def

Слайд 17РАСПРЕДЕЛЕНИЕ Коши, С

Свойства распределения Коши:

~C(μ;)

Mo=Me=μ

Не существует ни одного момента!

( в т.ч.

РАСПРЕДЕЛЕНИЕ Коши, С

Свойства распределения Коши:

~C(μ;)

Mo=Me=μ

Не существует ни одного момента!

( в т.ч.

Слайд 18ГАММА-РАСПРЕДЕЛЕНИЕ, Γ

Def ~Г(k;) – Гамма-распределение с параметром формы k и параметром масштаба

ГАММА-РАСПРЕДЕЛЕНИЕ, Γ

Def ~Г(k;) – Гамма-распределение с параметром формы k и параметром масштаба

Слайд 19ГАММА-РАСПРЕДЕЛЕНИЕ, Γ

Свойства Гамма-распределения:

Докажите свойства 1.-3. ,6. и 8.

(для 1. и 2. используйте

ГАММА-РАСПРЕДЕЛЕНИЕ, Γ

Свойства Гамма-распределения:

Докажите свойства 1.-3. ,6. и 8.

(для 1. и 2. используйте

Слайд 20РАСПРЕДЕЛЕНИЕ Пирсона, 2

Def

распределение Пирсона,

d.f.=k – число степеней свободы (параметр формы)

РАСПРЕДЕЛЕНИЕ Пирсона, 2

Def

распределение Пирсона,

d.f.=k – число степеней свободы (параметр формы)

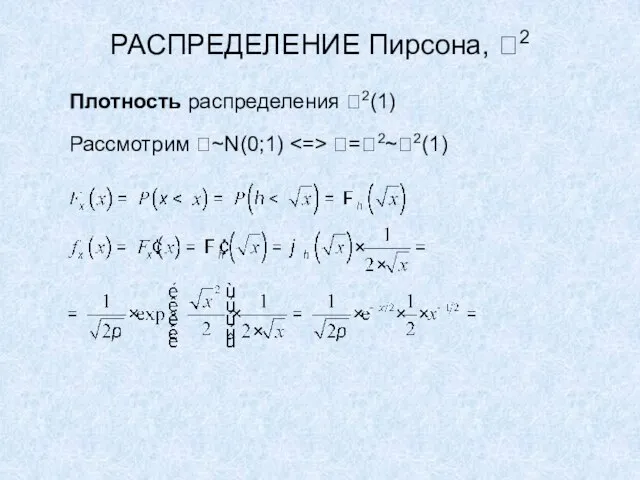

Слайд 21РАСПРЕДЕЛЕНИЕ Пирсона, 2

Плотность распределения 2(1)

Рассмотрим ~N(0;1) <=> =2~2(1)

РАСПРЕДЕЛЕНИЕ Пирсона, 2

Плотность распределения 2(1)

Рассмотрим ~N(0;1) <=> =2~2(1)

Слайд 22РАСПРЕДЕЛЕНИЕ Пирсона, 2

Плотность распределения 2(1)

Рассмотрим ~N(0;1) <=> =2~2(1)

РАСПРЕДЕЛЕНИЕ Пирсона, 2

Плотность распределения 2(1)

Рассмотрим ~N(0;1) <=> =2~2(1)

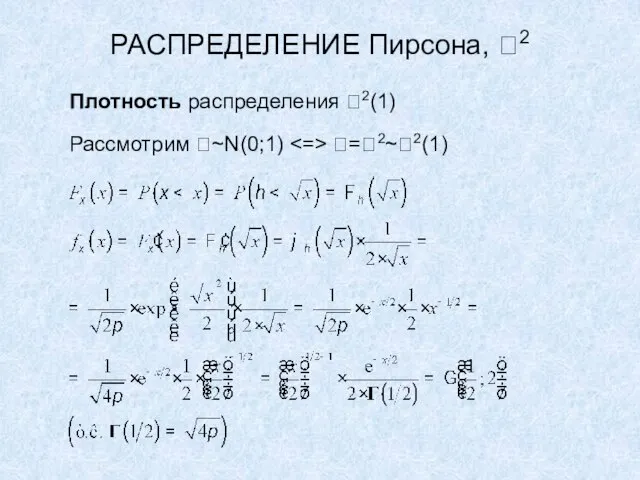

Слайд 23РАСПРЕДЕЛЕНИЕ Пирсона, 2

Плотность распределения 2(1)

Рассмотрим ~N(0;1) <=> =2~2(1)

РАСПРЕДЕЛЕНИЕ Пирсона, 2

Плотность распределения 2(1)

Рассмотрим ~N(0;1) <=> =2~2(1)

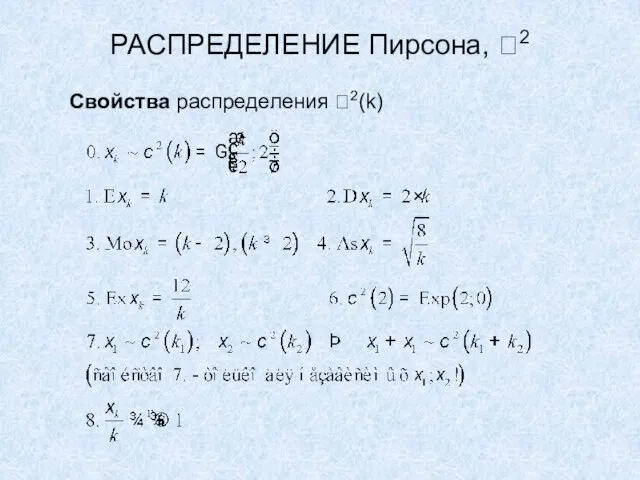

Слайд 24РАСПРЕДЕЛЕНИЕ Пирсона, 2

Свойства распределения 2(k)

РАСПРЕДЕЛЕНИЕ Пирсона, 2

Свойства распределения 2(k)

Слайд 25РАСПРЕДЕЛЕНИЕ Пирсона, 2

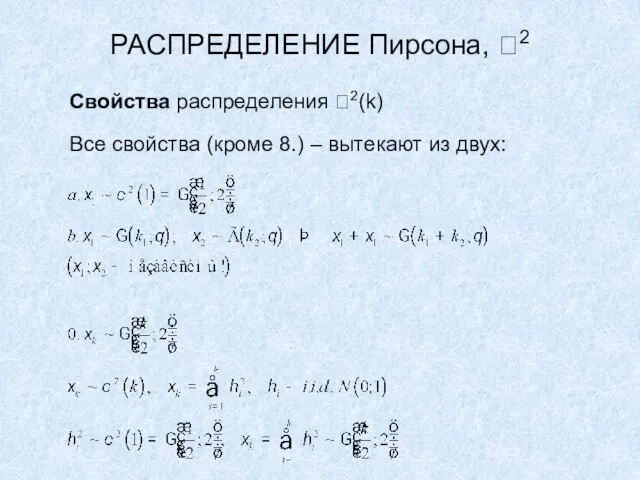

Свойства распределения 2(k)

Все свойства (кроме 8.) – вытекают из двух:

РАСПРЕДЕЛЕНИЕ Пирсона, 2

Свойства распределения 2(k)

Все свойства (кроме 8.) – вытекают из двух:

Слайд 26РАСПРЕДЕЛЕНИЕ Пирсона, 2

Свойства распределения 2(k)

Прямое доказательство:

Докажите напрямую свойства 2., 3., 6.

РАСПРЕДЕЛЕНИЕ Пирсона, 2

Свойства распределения 2(k)

Прямое доказательство:

Докажите напрямую свойства 2., 3., 6.

Слайд 27РАСПРЕДЕЛЕНИЕ Снедекора-Фишера, F

Def F-распределение (Снедекора-Фишера),

d.f.=(k1;k2) – число степеней свободы

РАСПРЕДЕЛЕНИЕ Снедекора-Фишера, F

Def F-распределение (Снедекора-Фишера),

d.f.=(k1;k2) – число степеней свободы

Слайд 28РАСПРЕДЕЛЕНИЕ Снедекора-Фишера, F

Свойства F-распределения (Снедекора-Фишера)

Докажите свойства 3.-5.

РАСПРЕДЕЛЕНИЕ Снедекора-Фишера, F

Свойства F-распределения (Снедекора-Фишера)

Докажите свойства 3.-5.

Слайд 29РАСПРЕДЕЛЕНИЕ Стьюдента, St

Def распределение Стьюдента с d.f.=k (параметр формы):

РАСПРЕДЕЛЕНИЕ Стьюдента, St

Def распределение Стьюдента с d.f.=k (параметр формы):

Слайд 30РАСПРЕДЕЛЕНИЕ Стьюдента, St

Def распределение Стьюдента с d.f.=k (параметр формы):

РАСПРЕДЕЛЕНИЕ Стьюдента, St

Def распределение Стьюдента с d.f.=k (параметр формы):

Слайд 31РАСПРЕДЕЛЕНИЕ Стьюдента, St

Плотность распределения Стьюдента

РАСПРЕДЕЛЕНИЕ Стьюдента, St

Плотность распределения Стьюдента

Слайд 32РАСПРЕДЕЛЕНИЕ Стьюдента, St

Свойства распределения St(k)

Докажите свойства 4.-7.

РАСПРЕДЕЛЕНИЕ Стьюдента, St

Свойства распределения St(k)

Докажите свойства 4.-7.

Китай

Китай Петрова Наталья Владимировна учитель историиМОУ СОШ с.Новогромово Черемховского района Иркутской области

Петрова Наталья Владимировна учитель историиМОУ СОШ с.Новогромово Черемховского района Иркутской области Публичный доклад - 2010 год

Публичный доклад - 2010 год Пинотека

Пинотека Презентация на тему Саванны (2 класс)

Презентация на тему Саванны (2 класс) Характеристика членов предложения

Характеристика членов предложения Трудоустройство и занятость населения в России

Трудоустройство и занятость населения в России Первые Участники инновационного центра «Сколково» 14 декабря состоялось вручение Свидетельств участников проекта создания Инно

Первые Участники инновационного центра «Сколково» 14 декабря состоялось вручение Свидетельств участников проекта создания Инно Закрепление сложения и вычитания многозначных чисел

Закрепление сложения и вычитания многозначных чисел Основы Web-дизайна

Основы Web-дизайна 12 мая – день медицинской сестры. История возникновения праздника «День медицинской сестры» уходит в начало 19 века, 12 мая род

12 мая – день медицинской сестры. История возникновения праздника «День медицинской сестры» уходит в начало 19 века, 12 мая род Планеты Земной Группы

Планеты Земной Группы Подростки и косметика

Подростки и косметика Квест Толерантность – важное условие эффективного взаимодействия

Квест Толерантность – важное условие эффективного взаимодействия Кадровые технологии развития

Кадровые технологии развития Процесс принятия и реализации управленческих решений

Процесс принятия и реализации управленческих решений Городской гонкурс плакатов и листовок

Городской гонкурс плакатов и листовок Правила хорошего тона

Правила хорошего тона Эксперементированиес детьми

Эксперементированиес детьми Гигиенические аспекты загрязнения пищевых продуктов чужеродными в-ми и меры профилактики

Гигиенические аспекты загрязнения пищевых продуктов чужеродными в-ми и меры профилактики Иван Иванович Козлов (1779-1840) – поэт-романтик и переводчик.

Иван Иванович Козлов (1779-1840) – поэт-романтик и переводчик. МОДЕЛЬ ШКОЛЫ БУДУЩЕГО

МОДЕЛЬ ШКОЛЫ БУДУЩЕГО Графика в циклах

Графика в циклах От замысла до Ключа. Государственно-частное партнерство в действии

От замысла до Ключа. Государственно-частное партнерство в действии Прогулка с первой младшей группой на площадку ПДД

Прогулка с первой младшей группой на площадку ПДД Презентация на тему Салтыков-Щедрин (псевдоним - Н. Щедрин) Михаил Евграфович (1826 - 1889)

Презентация на тему Салтыков-Щедрин (псевдоним - Н. Щедрин) Михаил Евграфович (1826 - 1889)  Клетка и ее строение

Клетка и ее строение  Тема «Родники духовности»

Тема «Родники духовности»