- Статистика национального богатства

Содержание

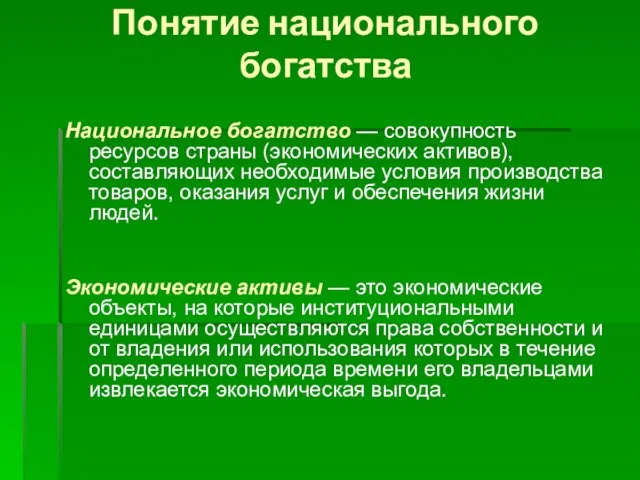

- 2. Понятие национального богатства Национальное богатство — совокупность ресурсов страны (экономических активов), составляющих необходимые условия производства товаров,

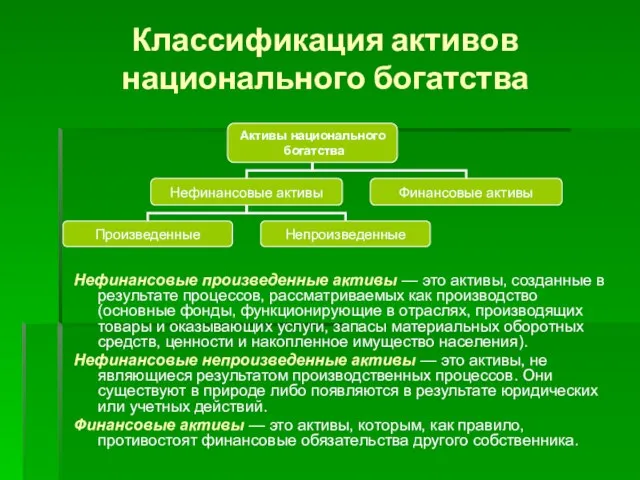

- 3. Классификация активов национального богатства Нефинансовые произведенные активы — это активы, созданные в результате процессов, рассматриваемых как

- 4. Материальные произведенные активы — это часть национального богатства, созданная в процессе производства, которая имеет натурально-вещественную форму.

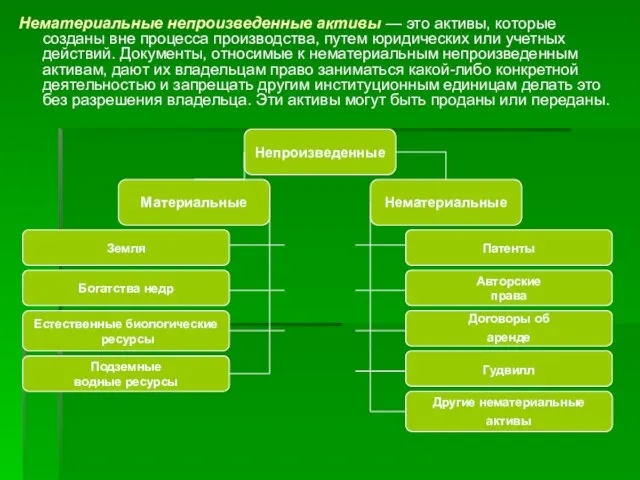

- 5. Нематериальные непроизведенные активы — это активы, которые созданы вне процесса производства, путем юридических или учетных действий.

- 6. Финансовые активы Акции и прочие виды Акционерного капитала Займы Прочая дебиторская и кредиторская задолженность Валюта и

- 7. Элементы национального богатства России на начало года

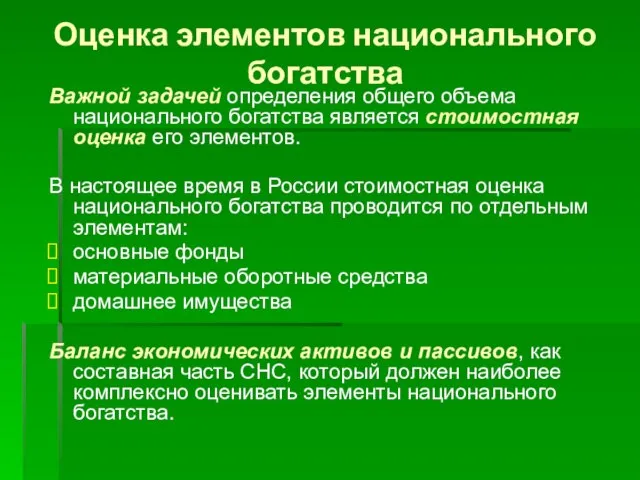

- 8. Оценка элементов национального богатства Важной задачей определения общего объема национального богатства является стоимостная оценка его элементов.

- 9. Основные фонды оцениваются по первоначальной, либо по восстановительной стоимости. Материальные оборотные средства учитываются по данным бухгалтерского

- 10. Объем накопленного домашнего имущества определяется как сумма поступлений предметов домашнего обихода за число лет, равное сроку

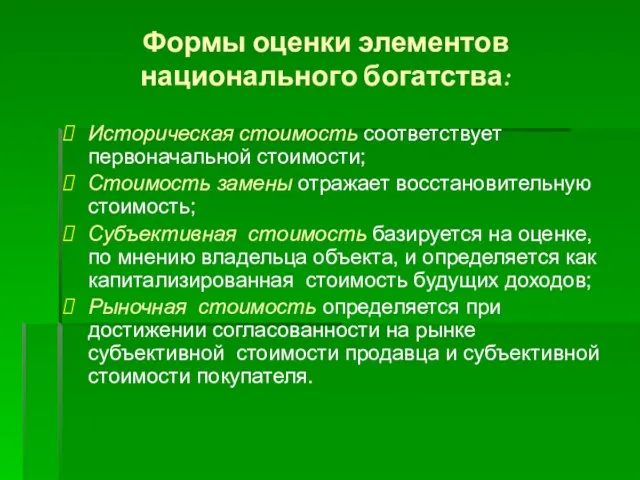

- 11. Формы оценки элементов национального богатства: Историческая стоимость соответствует первоначальной стоимости; Стоимость замены отражает восстановительную стоимость; Субъективная

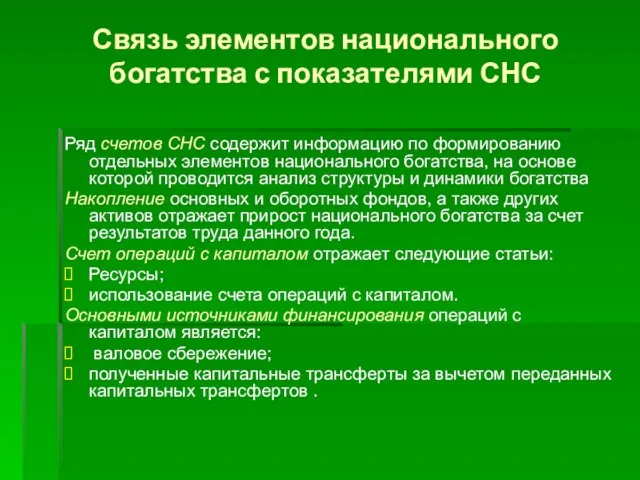

- 12. Связь элементов национального богатства с показателями СНС Ряд счетов СНС содержит информацию по формированию отдельныx элементов

- 13. В статью использования входят следующие показатели: валовое накопление основного капитала представляет собой вложение резидентами средств в

- 14. Изменение запасов материальных оборотных средств включает изменение: производственных запасов; незавершенного производства; готовой продукции и товаров для

- 15. Характеристики показателей национального богатства коэффициенты валового (Кн) и чистого (Кчн) накопления: ; где ВН— валовое накопление;ЧН

- 16. Совершенствование статистики национального богатства Существует множество подходов к оценке национального богатства. Рассмотрим наиболее известные: подход Госкомстата

- 17. Подход Госкомстата России Основан на оценке запасов, а не потоков. В этом многие видят недостатки: Статичность;

- 18. Подход Всемирного банка Национальное богатство складывается из следующих составляющих: природный капитал; произведенный капитал (активы); человеческий капитал

- 19. Новая концепция национального богатства заключается в следующем: Во второй половине нашего века возродился интерес к проблемам

- 20. В 1997 г. Всемирный банк выступил с предложением: расширить состав элементов национального богатства, дополнив его показателями

- 21. Специалисты Всемирного банка применили единые принципы оценки элементов национального богатства, что составляет их важное преимущество. Относительно

- 23. Скачать презентацию

Слайд 2Понятие национального богатства

Национальное богатство — совокупность ресурсов страны (экономических активов), составляющих

Понятие национального богатства

Национальное богатство — совокупность ресурсов страны (экономических активов), составляющих

Слайд 3Классификация активов национального богатства

Нефинансовые произведенные активы — это активы, созданные в результате

Классификация активов национального богатства

Нефинансовые произведенные активы — это активы, созданные в результате

Слайд 4Материальные произведенные активы — это часть национального богатства, созданная в процессе производства,

Материальные произведенные активы — это часть национального богатства, созданная в процессе производства,

Слайд 5Нематериальные непроизведенные активы — это активы, которые созданы вне процесса производства, путем

Нематериальные непроизведенные активы — это активы, которые созданы вне процесса производства, путем

Слайд 6Финансовые активы

Акции и прочие виды

Акционерного капитала

Займы

Прочая дебиторская и

Финансовые активы

Акции и прочие виды

Акционерного капитала

Займы

Прочая дебиторская и

Слайд 7Элементы национального богатства России на начало года

Элементы национального богатства России на начало года

Слайд 8Оценка элементов национального богатства

Важной задачей определения общего объема национального богатства является стоимостная

Оценка элементов национального богатства

Важной задачей определения общего объема национального богатства является стоимостная

Слайд 9Основные фонды оцениваются по первоначальной, либо по восстановительной стоимости.

Материальные оборотные средства учитываются

Основные фонды оцениваются по первоначальной, либо по восстановительной стоимости.

Материальные оборотные средства учитываются

Слайд 10Объем накопленного домашнего имущества определяется как сумма поступлений предметов домашнего обихода за

Объем накопленного домашнего имущества определяется как сумма поступлений предметов домашнего обихода за

Слайд 11Формы оценки элементов национального богатства:

Историческая стоимость соответствует первоначальной стоимости;

Стоимость замены отражает восстановительную

Формы оценки элементов национального богатства:

Историческая стоимость соответствует первоначальной стоимости;

Стоимость замены отражает восстановительную

Слайд 12Связь элементов национального богатства с показателями СНС

Ряд счетов СНС содержит информацию по

Связь элементов национального богатства с показателями СНС

Ряд счетов СНС содержит информацию по

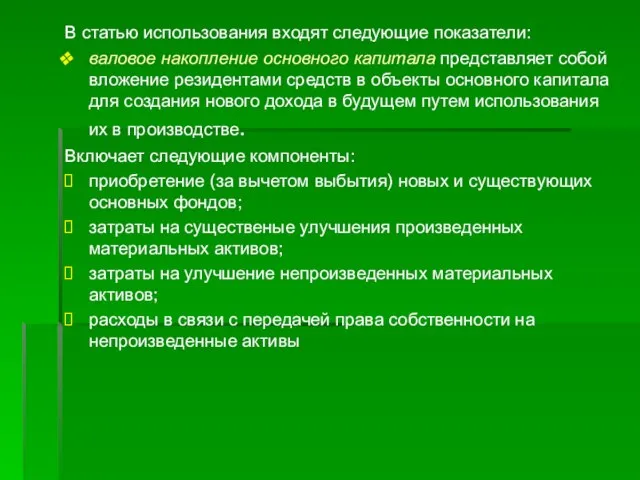

Слайд 13В статью использования входят следующие показатели:

валовое накопление основного капитала представляет собой

В статью использования входят следующие показатели:

валовое накопление основного капитала представляет собой

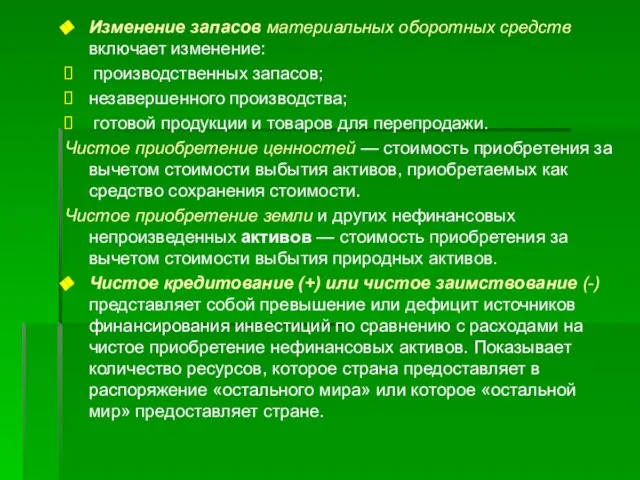

Слайд 14Изменение запасов материальных оборотных средств включает изменение:

производственных запасов;

незавершенного производства;

готовой продукции

Изменение запасов материальных оборотных средств включает изменение:

производственных запасов;

незавершенного производства;

готовой продукции

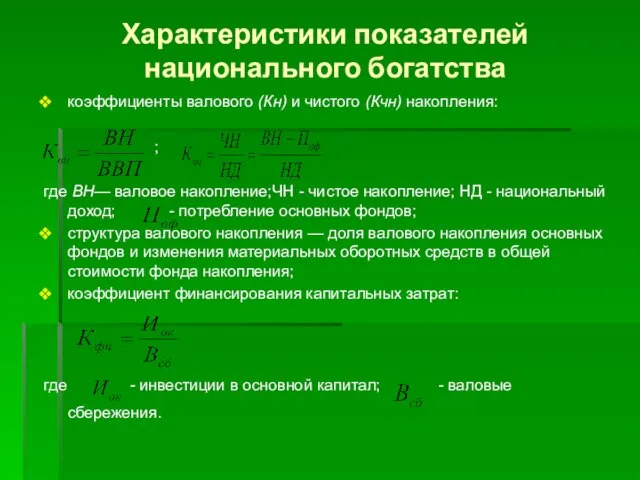

Слайд 15Характеристики показателей национального богатства

коэффициенты валового (Кн) и чистого (Кчн) накопления:

;

где ВН—

Характеристики показателей национального богатства

коэффициенты валового (Кн) и чистого (Кчн) накопления:

;

где ВН—

Слайд 16Совершенствование статистики национального богатства

Существует множество подходов к оценке национального богатства. Рассмотрим наиболее

Совершенствование статистики национального богатства

Существует множество подходов к оценке национального богатства. Рассмотрим наиболее

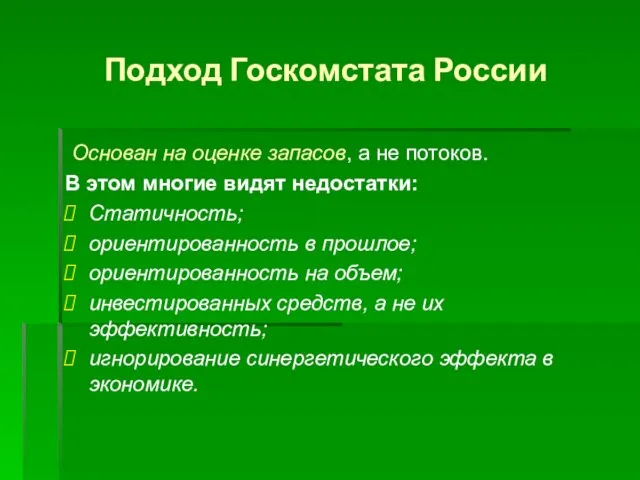

Слайд 17Подход Госкомстата России

Основан на оценке запасов, а не потоков.

В этом

Подход Госкомстата России

Основан на оценке запасов, а не потоков.

В этом

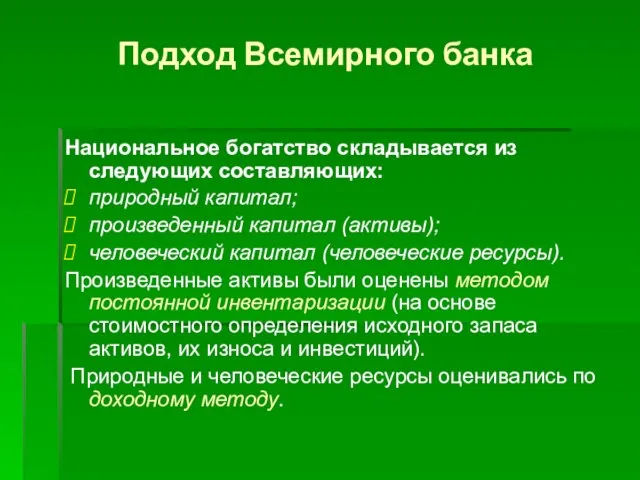

Слайд 18Подход Всемирного банка

Национальное богатство складывается из следующих составляющих:

природный капитал;

произведенный капитал

Подход Всемирного банка

Национальное богатство складывается из следующих составляющих:

природный капитал;

произведенный капитал

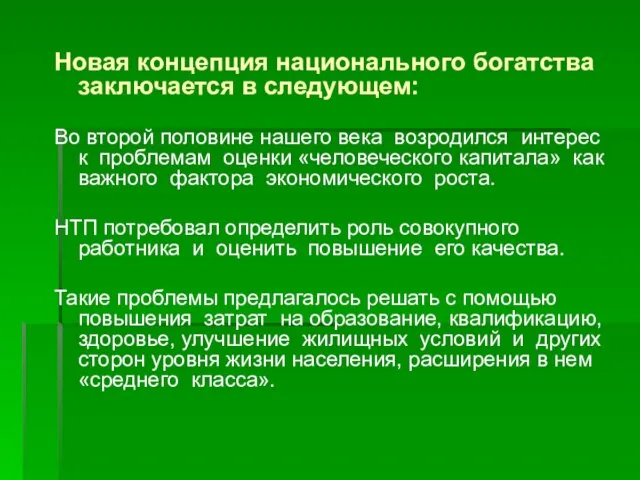

Слайд 19Новая концепция национального богатства заключается в следующем:

Во второй половине нашего века возродился

Новая концепция национального богатства заключается в следующем:

Во второй половине нашего века возродился

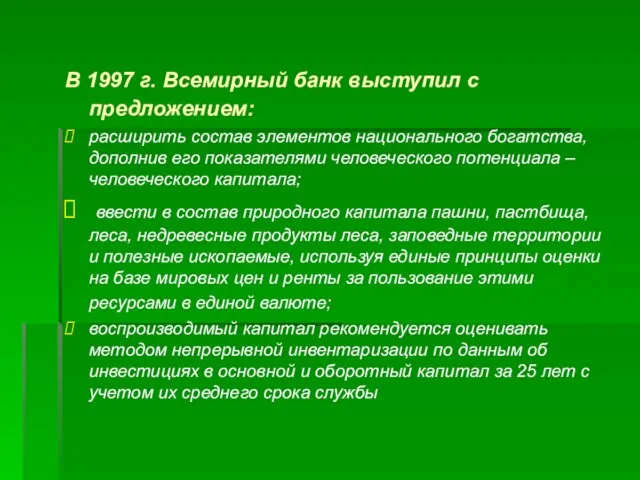

Слайд 20В 1997 г. Всемирный банк выступил с предложением:

расширить состав элементов национального

В 1997 г. Всемирный банк выступил с предложением:

расширить состав элементов национального

Слайд 21Специалисты Всемирного банка применили единые принципы оценки элементов национального богатства, что составляет

Специалисты Всемирного банка применили единые принципы оценки элементов национального богатства, что составляет

ПРОДВИЖЕНИЕС ПОЛЬЗОЙ…для поисковых систем

ПРОДВИЖЕНИЕС ПОЛЬЗОЙ…для поисковых систем Шоколад для взрослых

Шоколад для взрослых  Российское чиновничество XIX века «как зеркало русской жизни»

Российское чиновничество XIX века «как зеркало русской жизни» Гражданином

Гражданином Личность в организационных отношениях

Личность в организационных отношениях Imagine Dragon

Imagine Dragon  Slivets_E_A

Slivets_E_A Технологии обучения

Технологии обучения Украшения своими руками

Украшения своими руками Презентация на тему Сравнительный анализ мировых рейтингов на примере Казахстана

Презентация на тему Сравнительный анализ мировых рейтингов на примере Казахстана Жертвоприношение Авраама

Жертвоприношение Авраама Презентация на тему Роль педагогической оценки в воспитании ребенка

Презентация на тему Роль педагогической оценки в воспитании ребенка Экология Оренбургской области

Экология Оренбургской области Парфенон

Парфенон ФГОС общего образования - основа социокультурной модернизации России

ФГОС общего образования - основа социокультурной модернизации России Классификация ЭВМ

Классификация ЭВМ Формы взаимодействия студенческих объединений и традиционных религиозных общин

Формы взаимодействия студенческих объединений и традиционных религиозных общин Блокадный Ленинград (иллюстративный ряд)

Блокадный Ленинград (иллюстративный ряд) Паспорт детского сада

Паспорт детского сада Edinburgh

Edinburgh Mon amie

Mon amie Музей вычислительной техники

Музей вычислительной техники Некоторые аспекты арбитражного судопроизводства по делам строительного подряда

Некоторые аспекты арбитражного судопроизводства по делам строительного подряда Местные налоги __

Местные налоги __ Работа адвоката в прениях сторон по уголовному делу

Работа адвоката в прениях сторон по уголовному делу Как размножаются живые организмы

Как размножаются живые организмы Синтетический учет основных средств

Синтетический учет основных средств Syoss Balancing STB

Syoss Balancing STB