- Стоимость капитала, методы ее оценки

Содержание

- 2. Стоимость ( цена) капитала (Cost of Capital, СС) - это отношение суммы средств, которую нужно уплатить

- 3. Значение стоимости капитала: выступает минимальной нормой формирования операционной прибыли предприятия; максимизация рыночной стоимости предприятия достигается в

- 4. Определение стоимости капитала организации проводится в несколько этапов: 1) осуществляется идентификация основных компонентов, являющихся источниками формирования

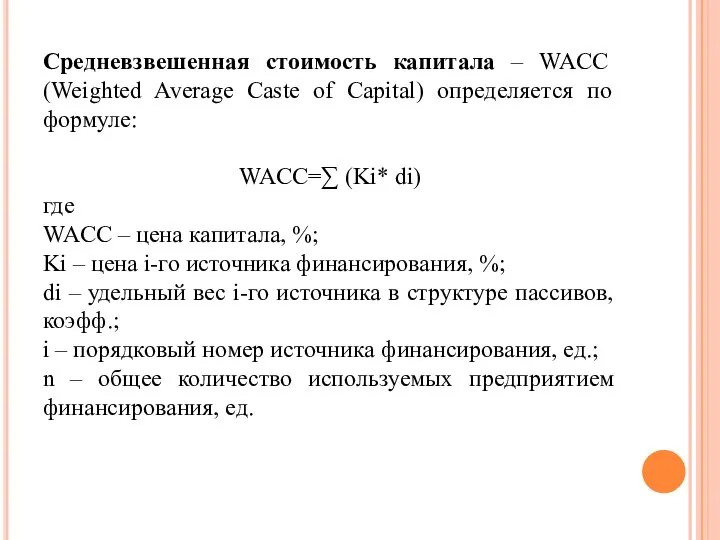

- 5. Средневзвешенная стоимость капитала – WACC (Weighted Average Caste of Capital) определяется по формуле: WACC=∑ (Ki* di)

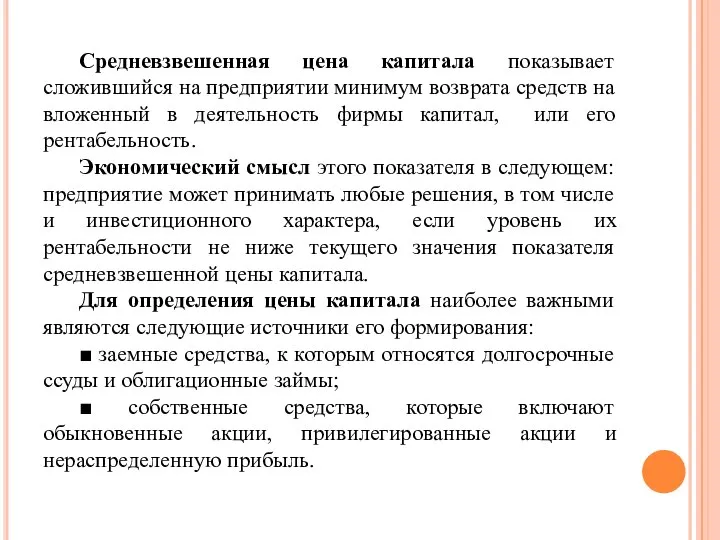

- 6. Средневзвешенная цена капитала показывает сложившийся на предприятии минимум возврата средств на вложенный в деятельность фирмы капитал,

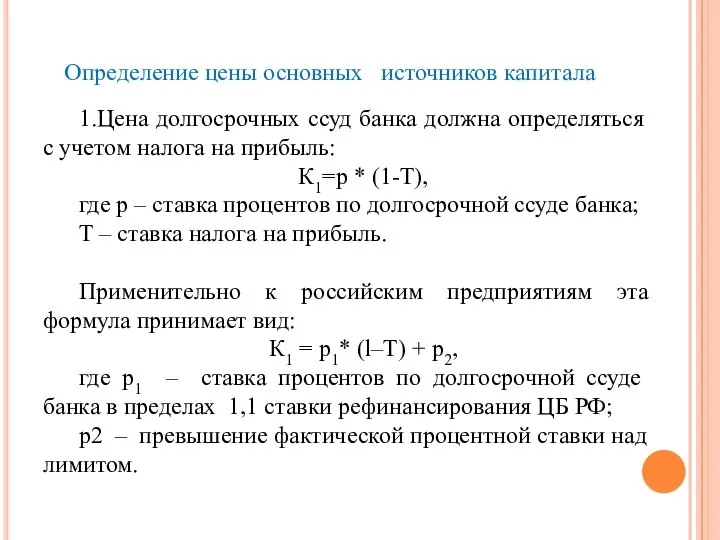

- 7. Определение цены основных источников капитала 1.Цена долгосрочных ссуд банка должна определяться с учетом налога на прибыль:

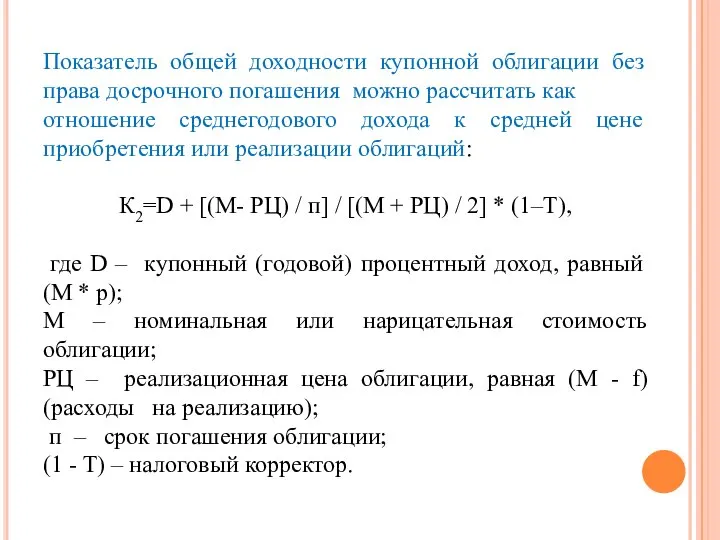

- 8. Показатель общей доходности купонной облигации без права досрочного погашения можно рассчитать как отношение среднегодового дохода к

- 9. Можно воспользоваться определением показателя текущей доходности облигации: К2 = [М * р/Р] где М — номинальная

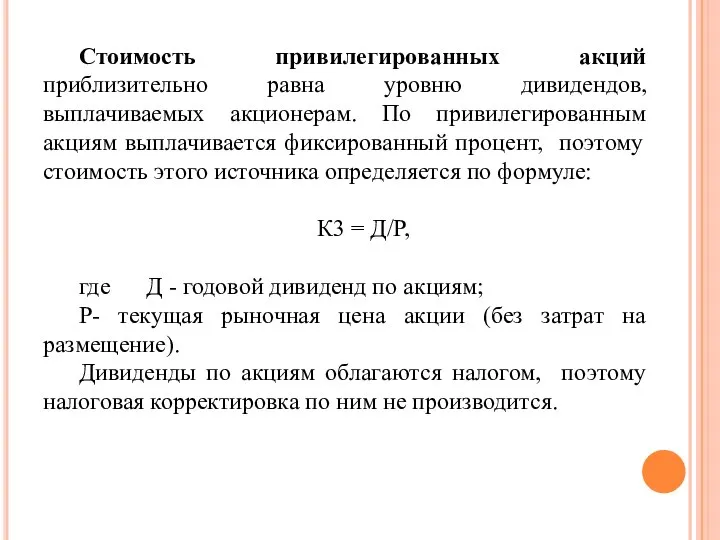

- 10. Стоимость привилегированных акций приблизительно равна уровню дивидендов, выплачиваемых акционерам. По привилегированным акциям выплачивается фиксированный процент, поэтому

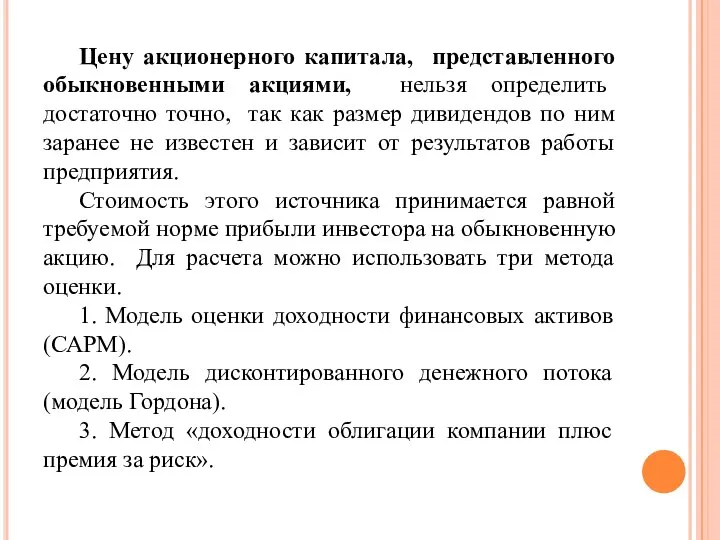

- 11. Цену акционерного капитала, представленного обыкновенными акциями, нельзя определить достаточно точно, так как размер дивидендов по ним

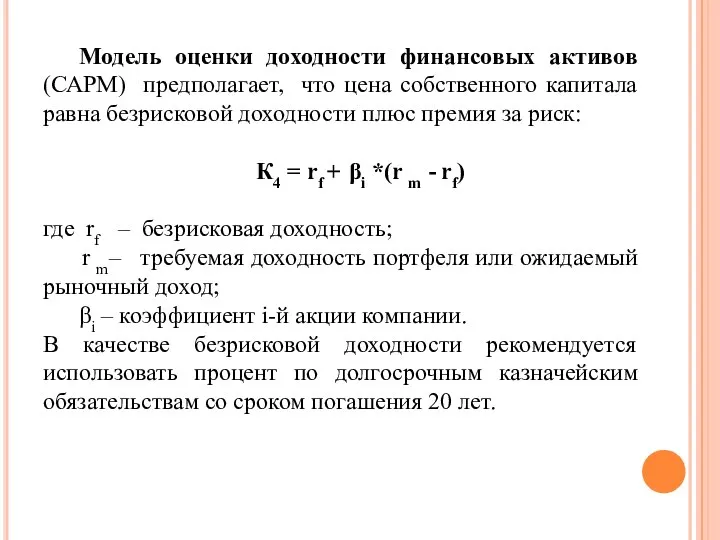

- 12. Модель оценки доходности финансовых активов (САРМ) предполагает, что цена собственного капитала равна безрисковой доходности плюс премия

- 14. Скачать презентацию

Слайд 3Значение стоимости капитала:

выступает минимальной нормой формирования операционной прибыли предприятия;

максимизация рыночной стоимости

Значение стоимости капитала:

выступает минимальной нормой формирования операционной прибыли предприятия;

максимизация рыночной стоимости

Слайд 4Определение стоимости капитала организации проводится в несколько этапов:

1) осуществляется идентификация основных

Определение стоимости капитала организации проводится в несколько этапов:

1) осуществляется идентификация основных

Слайд 5Средневзвешенная стоимость капитала – WACC (Weighted Average Caste of Capital) определяется по

Средневзвешенная стоимость капитала – WACC (Weighted Average Caste of Capital) определяется по

Слайд 6Средневзвешенная цена капитала показывает сложившийся на предприятии минимум возврата средств на вложенный

Средневзвешенная цена капитала показывает сложившийся на предприятии минимум возврата средств на вложенный

Слайд 7Определение цены основных источников капитала

1.Цена долгосрочных ссуд банка должна определяться с учетом

Определение цены основных источников капитала

1.Цена долгосрочных ссуд банка должна определяться с учетом

Слайд 8Показатель общей доходности купонной облигации без права досрочного погашения можно рассчитать как

отношение

Показатель общей доходности купонной облигации без права досрочного погашения можно рассчитать как

отношение

Слайд 9Можно воспользоваться определением показателя

текущей доходности облигации:

К2 = [М * р/Р]

где М

Можно воспользоваться определением показателя

текущей доходности облигации:

К2 = [М * р/Р]

где М

![Можно воспользоваться определением показателя текущей доходности облигации: К2 = [М * р/Р]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/946982/slide-8.jpg)

Слайд 10Стоимость привилегированных акций приблизительно равна уровню дивидендов, выплачиваемых акционерам. По привилегированным акциям

Стоимость привилегированных акций приблизительно равна уровню дивидендов, выплачиваемых акционерам. По привилегированным акциям

Слайд 11Цену акционерного капитала, представленного обыкновенными акциями, нельзя определить достаточно точно, так как

Цену акционерного капитала, представленного обыкновенными акциями, нельзя определить достаточно точно, так как

Слайд 12Модель оценки доходности финансовых активов (САРМ) предполагает, что цена собственного капитала равна

Модель оценки доходности финансовых активов (САРМ) предполагает, что цена собственного капитала равна

«Знание только тогда знание, когда оно приобретено усилиями своей мысли, а не памятью» Л.Н.Толстой

«Знание только тогда знание, когда оно приобретено усилиями своей мысли, а не памятью» Л.Н.Толстой Сечения

Сечения Текст. Смысловая и композиционная целостность текста. Последовательность предложений в тексте.

Текст. Смысловая и композиционная целостность текста. Последовательность предложений в тексте. Презентация

Презентация Как встречают Новый Год люди всех земных широт. История главного праздника в разных странах

Как встречают Новый Год люди всех земных широт. История главного праздника в разных странах Презентация на тему Организация предметно-развивающей среды в детском сад

Презентация на тему Организация предметно-развивающей среды в детском сад Презентация на тему Значение леса (3 класс)

Презентация на тему Значение леса (3 класс) 1 сентября - День знаний

1 сентября - День знаний The League of Nations

The League of Nations Презентация на тему Построение диаграмм и графиков

Презентация на тему Построение диаграмм и графиков Россия в 18 веке. Петр 1 - царь преобразователь. Новая столица России-Петербург. Провозглашение России империей

Россия в 18 веке. Петр 1 - царь преобразователь. Новая столица России-Петербург. Провозглашение России империей Органическая химия

Органическая химия Заочное обучение на бакалавриате и в магистратуре. Национальный исследовательский университет МЭИ в г. Смоленск

Заочное обучение на бакалавриате и в магистратуре. Национальный исследовательский университет МЭИ в г. Смоленск Бизнес-план проекта по запуску и выведению на рынок digital студии “H1. Digital”

Бизнес-план проекта по запуску и выведению на рынок digital студии “H1. Digital” Комков. Синтоизм

Комков. Синтоизм Prawa zawarte w Konwencji Praw Dziecka

Prawa zawarte w Konwencji Praw Dziecka Управление охраной труда в Вологодской области с учетом международного опыта

Управление охраной труда в Вологодской области с учетом международного опыта ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОЭЗИИ СЕРЕБРЯНОГО ВЕКА

ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОЭЗИИ СЕРЕБРЯНОГО ВЕКА Dept. Research Themes

Dept. Research Themes Стилистическая окраска лексики

Стилистическая окраска лексики Причины плохого поведения ребенка

Причины плохого поведения ребенка Создание условий для организации безопасного процесса получения качественного образования обучающимися на основе реализации их

Создание условий для организации безопасного процесса получения качественного образования обучающимися на основе реализации их  Презентация на тему Кустарники

Презентация на тему Кустарники Шумерлинский политехнический техникум. Профессия: повар-кондитер

Шумерлинский политехнический техникум. Профессия: повар-кондитер Художественная мастерская Peter’s Paint

Художественная мастерская Peter’s Paint Механический чертеж деэтанизатора

Механический чертеж деэтанизатора виртуальная экскурсия

виртуальная экскурсия Бонусные программы для интернет магазинов.

Бонусные программы для интернет магазинов.