- Стратегия развития транспортного машиностроения в 2007-2010 годах и на период до 2015 года

Содержание

- 2. Производство подвижного состава для железных дорог и городского рельсового транспорта Производство комплектующих Осуществление работ по ремонту,

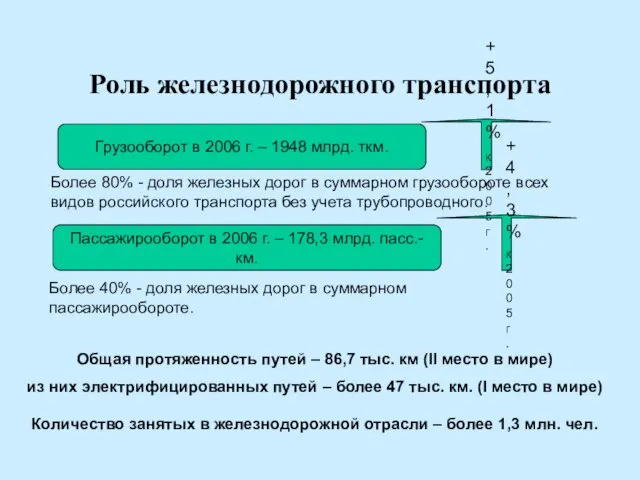

- 3. Роль железнодорожного транспорта Более 80% - доля железных дорог в суммарном грузообороте всех видов российского транспорта

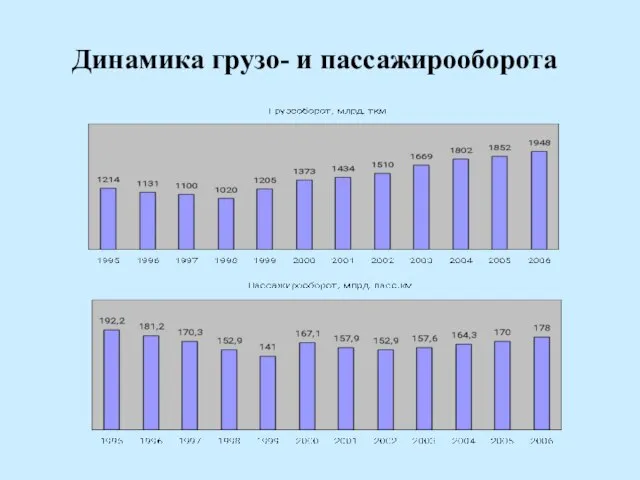

- 4. Динамика грузо- и пассажирооборота

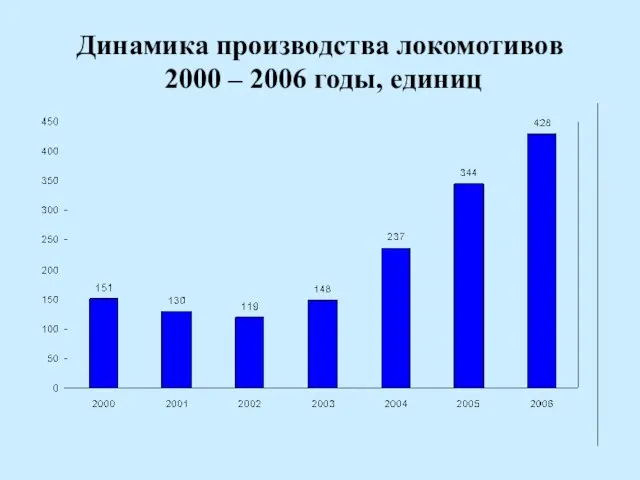

- 5. Динамика производства локомотивов 2000 – 2006 годы, единиц

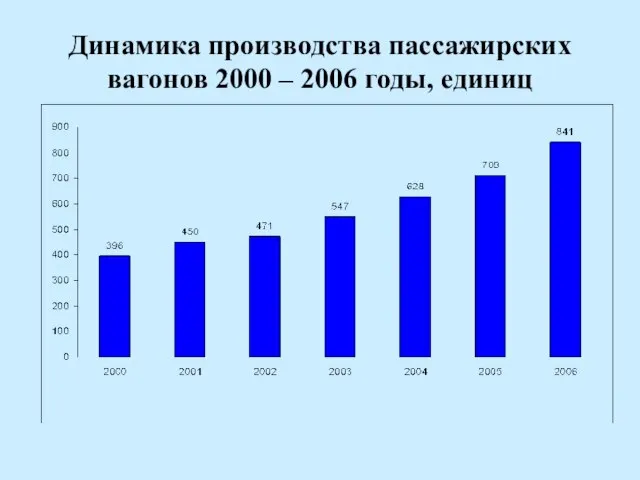

- 6. Динамика производства пассажирских вагонов 2000 – 2006 годы, единиц

- 7. Динамика производства грузовых вагонов 2000 – 2006 годы, единиц

- 8. Основные производители

- 9. Прогноз мирового рынка продукции транспортного машиностроения

- 10. Системная проблема транспортного машиностроения Потребность Производственные возможности Технический уровень продукции

- 11. Сценарии развития отрасли Государственная поддержка Отсутствие государственной поддержки Инерционный вариант (Вариант 1) Индикативный вариант (Вариант 2)

- 12. Потребность железнодорожного транспорта в подвижном составе

- 13. Объем российского рынка подвижного состава и объем производства подвижного состава российскими предприятиями

- 14. Доля российских производителей подвижного состава на российском рынке

- 15. Налоговые отчисления производителей подвижного состава нарастающим итогом

- 16. Суммарный экономический эффект по сравнению с инерционным вариантом

- 17. Объем мирового рынка транспортного машиностроения и доля российских производителей по умеренно-оптимистическому варианту

- 19. Скачать презентацию

Слайд 2Производство подвижного состава для железных дорог и городского рельсового транспорта

Производство комплектующих

Осуществление

Производство подвижного состава для железных дорог и городского рельсового транспорта

Производство комплектующих

Осуществление

Слайд 3Роль железнодорожного транспорта

Более 80% - доля железных дорог в суммарном грузообороте всех

Роль железнодорожного транспорта

Более 80% - доля железных дорог в суммарном грузообороте всех

Слайд 4Динамика грузо- и пассажирооборота

Динамика грузо- и пассажирооборота

Слайд 5Динамика производства локомотивов

2000 – 2006 годы, единиц

Динамика производства локомотивов

2000 – 2006 годы, единиц

Слайд 6Динамика производства пассажирских вагонов 2000 – 2006 годы, единиц

Динамика производства пассажирских вагонов 2000 – 2006 годы, единиц

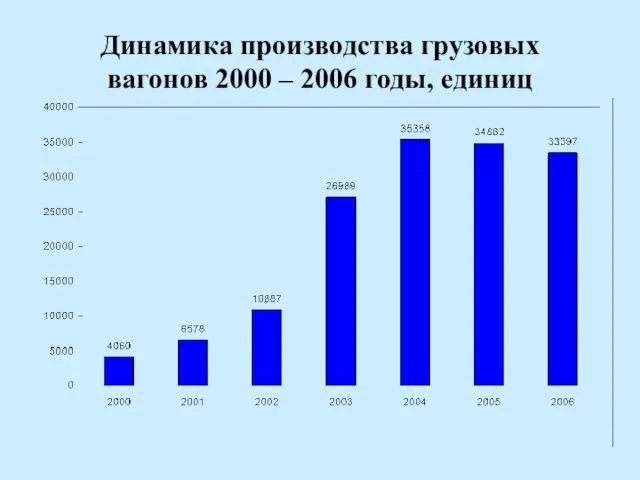

Слайд 7Динамика производства грузовых вагонов 2000 – 2006 годы, единиц

Динамика производства грузовых вагонов 2000 – 2006 годы, единиц

Слайд 8Основные производители

Основные производители

Слайд 9Прогноз мирового рынка продукции транспортного машиностроения

Прогноз мирового рынка продукции транспортного машиностроения

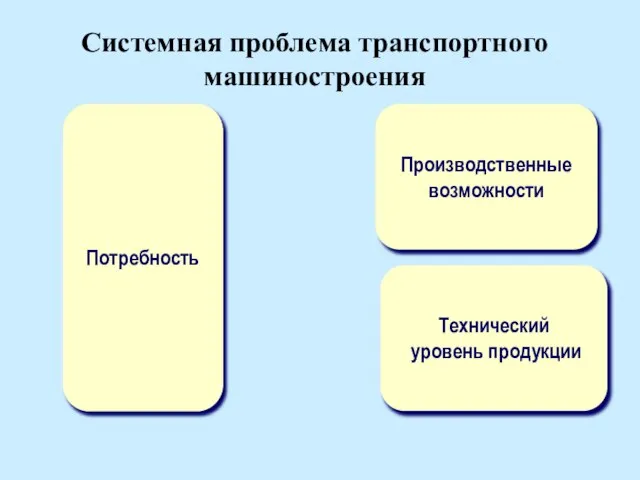

Слайд 10Системная проблема транспортного машиностроения

Потребность

Производственные

возможности

Технический

уровень продукции

Системная проблема транспортного машиностроения

Потребность

Производственные

возможности

Технический

уровень продукции

Слайд 11Сценарии развития отрасли

Государственная

поддержка

Отсутствие

государственной

поддержки

Инерционный

вариант

(Вариант 1)

Индикативный

вариант

(Вариант 2)

Умеренно-

оптимистический

вариант

(Вариант 3)

Сценарии развития отрасли

Государственная

поддержка

Отсутствие

государственной

поддержки

Инерционный

вариант

(Вариант 1)

Индикативный

вариант

(Вариант 2)

Умеренно-

оптимистический

вариант

(Вариант 3)

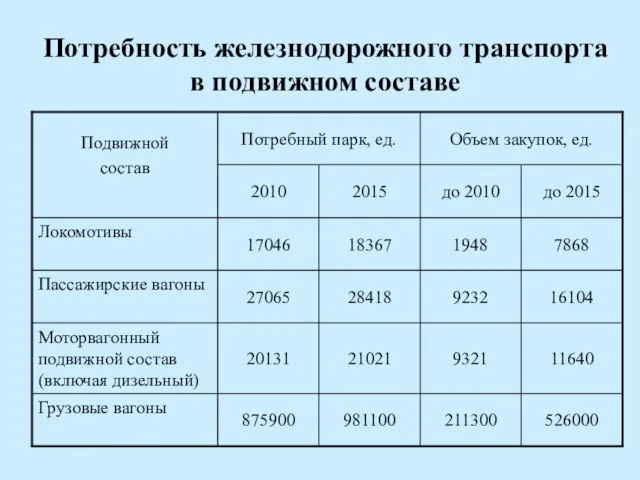

Слайд 12Потребность железнодорожного транспорта в подвижном составе

Потребность железнодорожного транспорта в подвижном составе

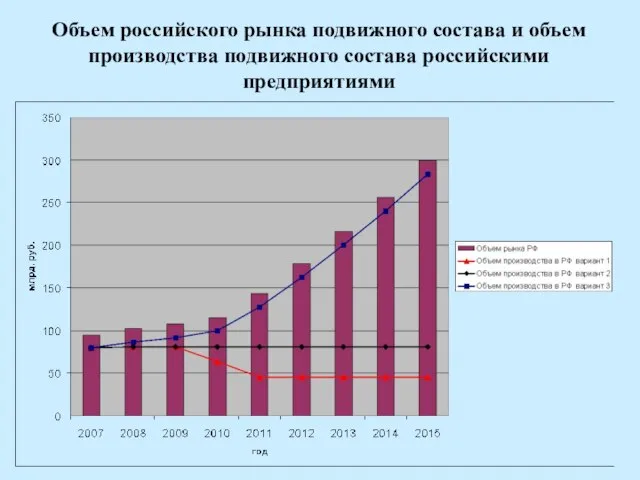

Слайд 13Объем российского рынка подвижного состава и объем производства подвижного состава российскими предприятиями

Объем российского рынка подвижного состава и объем производства подвижного состава российскими предприятиями

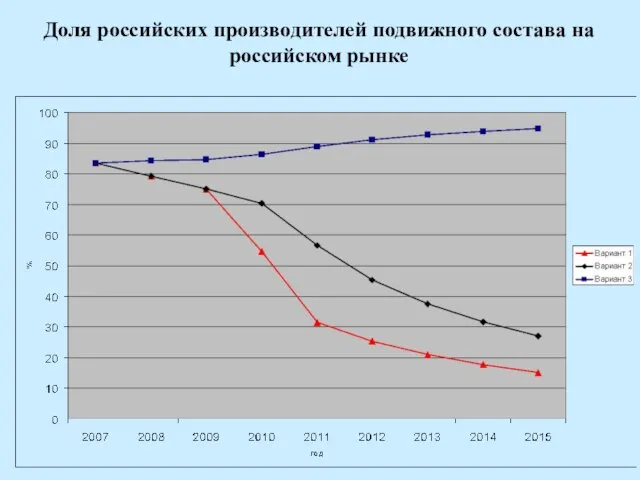

Слайд 14Доля российских производителей подвижного состава на российском рынке

Доля российских производителей подвижного состава на российском рынке

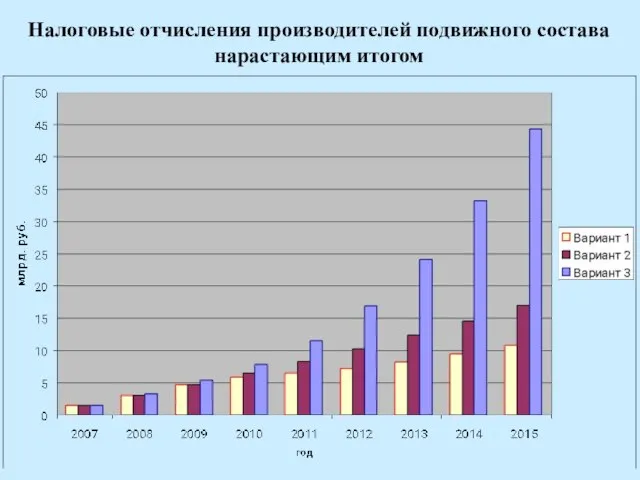

Слайд 15Налоговые отчисления производителей подвижного состава нарастающим итогом

Налоговые отчисления производителей подвижного состава нарастающим итогом

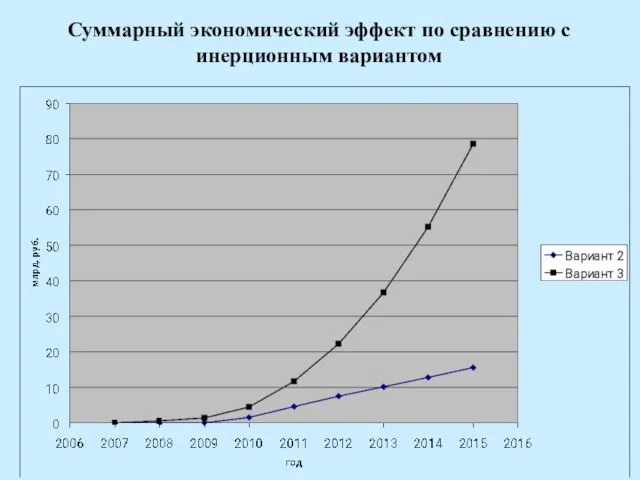

Слайд 16Суммарный экономический эффект по сравнению с инерционным вариантом

Суммарный экономический эффект по сравнению с инерционным вариантом

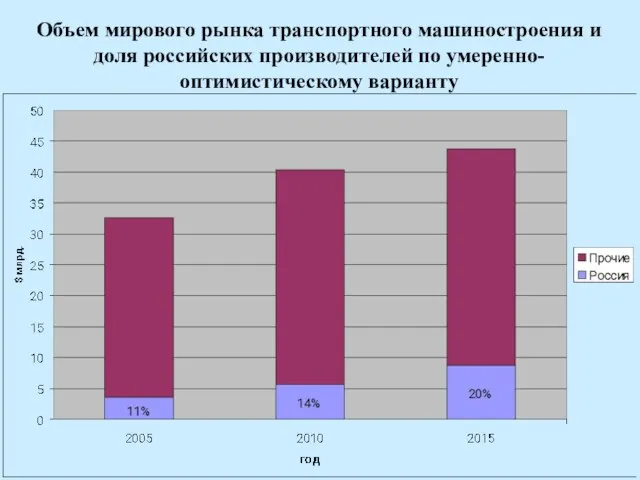

Слайд 17Объем мирового рынка транспортного машиностроения и доля российских производителей по умеренно-оптимистическому варианту

Объем мирового рынка транспортного машиностроения и доля российских производителей по умеренно-оптимистическому варианту

Дед мороз И Снегурочка

Дед мороз И Снегурочка Основные теории местного самоуправления Радченко М.Д. Соловьенко К.О.

Основные теории местного самоуправления Радченко М.Д. Соловьенко К.О. «Мониторинг качества образования»

«Мониторинг качества образования» Основные формы финансовой и управленческой отчетности

Основные формы финансовой и управленческой отчетности Либералы, консерваторы, социалисты: какими должно быть общество и государство

Либералы, консерваторы, социалисты: какими должно быть общество и государство Пути совершенствования знаний в области теории перевода

Пути совершенствования знаний в области теории перевода Жизнь и судьба наших четвероногих друзей

Жизнь и судьба наших четвероногих друзей Презентация на тему Равнины и горы России

Презентация на тему Равнины и горы России  Состав студенческого совета на 2018-2019 учебный год

Состав студенческого совета на 2018-2019 учебный год Тестовые задания для зачета

Тестовые задания для зачета Don Juan Tenorio

Don Juan Tenorio Problem-based learnig

Problem-based learnig  День святого Валентина

День святого Валентина Особенности работы учителя по реализации требований ФГОС

Особенности работы учителя по реализации требований ФГОС Інтэр’ер вясковай хаты пачатку XX стагоддзя

Інтэр’ер вясковай хаты пачатку XX стагоддзя Рационально-эмотивно-поведенческая терапия как часть семейства КБТ

Рационально-эмотивно-поведенческая терапия как часть семейства КБТ Презентация на тему Игра "Регулировщик"

Презентация на тему Игра "Регулировщик" Президентские спортивные игры

Президентские спортивные игры Теория институтов и институциональных изменений

Теория институтов и институциональных изменений Healthy skin bundle landing

Healthy skin bundle landing Площадь прямоугольника 8 класс

Площадь прямоугольника 8 класс МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК

МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК Презентация на тему Социальные и философские истоки бунта Раскольникова в романе Достоевского Преступление и наказание

Презентация на тему Социальные и философские истоки бунта Раскольникова в романе Достоевского Преступление и наказание Азбука театра

Азбука театра Что такое информация?

Что такое информация? маркетинг 3

маркетинг 3 Почему мы спим ночью? (1 класс)

Почему мы спим ночью? (1 класс) Персональный компьютер

Персональный компьютер